B.O.I. N° 35 du 23 FEVRIER 2004

ANNEXE I

Article L. 233-11 du Code de commerce

Toute clause d'une convention prévoyant des conditions préférentielles de cession ou d'acquisition d'actions admises aux négociations sur un marché réglementé et portant sur au moins 0,5 % du capital ou des droits de vote de la société qui a émis ces actions doit être transmise dans un délai de cinq jours de bourse à compter de la signature de la convention ou de l'avenant introduisant la clause concernée, à la société et à l'Autorité des marchés financiers. A défaut de transmission, les effets de cette clause sont suspendus, et les parties déliées de leurs engagements, en période d'offre publique.

La société et l'Autorité des marchés financiers doivent également être informées de la date à laquelle la clause prend fin.

Les clauses des conventions conclues avant la date de publication de la loi n°2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques qui n'ont pas été transmises au Conseil des marchés financiers à cette date doivent lui être transmises, dans les mêmes conditions et avec les mêmes effets que ceux mentionnés au premier alinéa, dans un délai de six mois.

Les informations mentionnées aux alinéas précédents sont portées à la connaissance du public dans les conditions fixées par le règlement général de l'Autorité des marchés financiers.

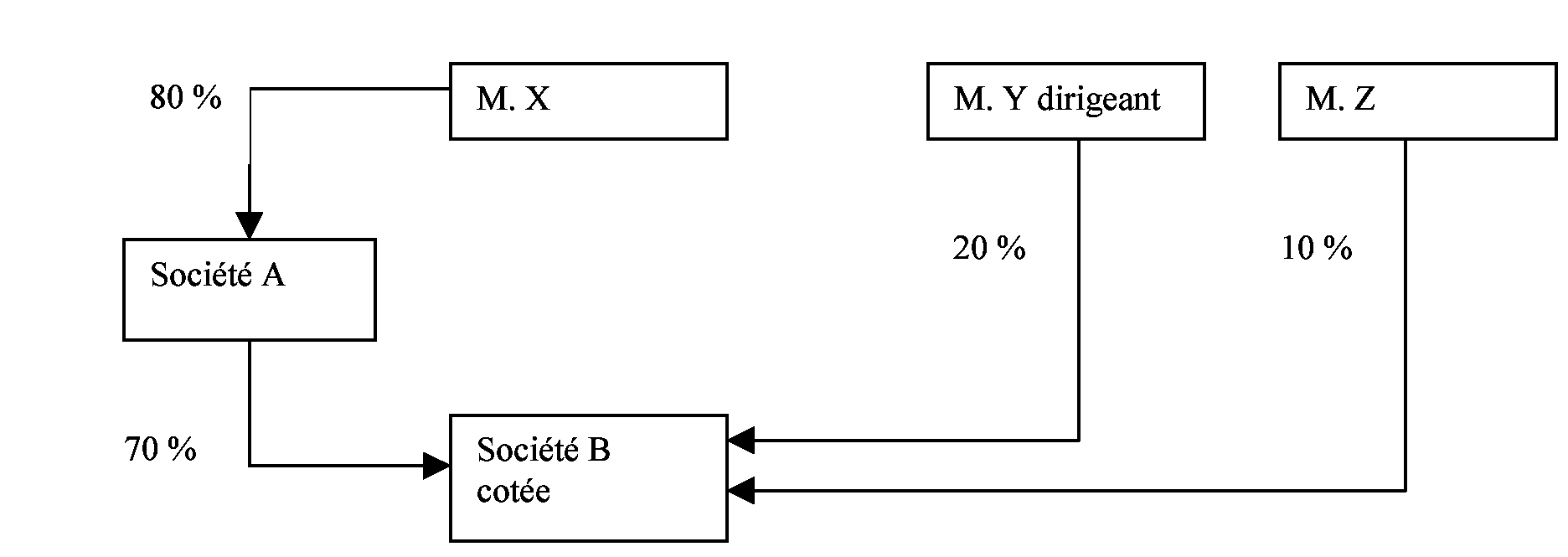

ANNEXE II

La société A (société interposée) et M. Y dirigeant signent le 15 décembre 2003 un engagement collectif de conservation de six ans pour la totalité des actions de la société B qu'ils détiennent.

M. Y exerce dans la société B une des fonctions mentionnées à l'article 885 O bis.

La société A et M. Y détiennent 90 % des droits financiers et des droits de vote de la société B.

M. X est assujetti à l'impôt de solidarité sur la fortune dans les conditions de droit commun.

La valeur vénale de la participation que M. X détient dans la société A s'élève à 40 M €, celle détenue par la société A dans la société B à 20 M €. L'actif brut de la société A a une valeur de 80 M €.

M. X est susceptible de bénéficier de l'exonération partielle prévue par l'article 885 I bis du CGI au titre de l'année 2004. En effet, cet article prévoit que l'exonération partielle est applicable aux titres d'une société qui possède directement des parts ou actions objets d'un engagement de conservation auquel elle a souscrit. Fraction de la valeur des actions de la société A susceptible de bénéficier de l'exonération partielle d'ISF : 40 M € X 20 M € / 80 M € = 10 M €

Valeur imposable de la participation de M. X dans la société A :

(10 M € X 50 %) + (40 M € - 10 M €) = 35 M € au lieu de 40 M €.

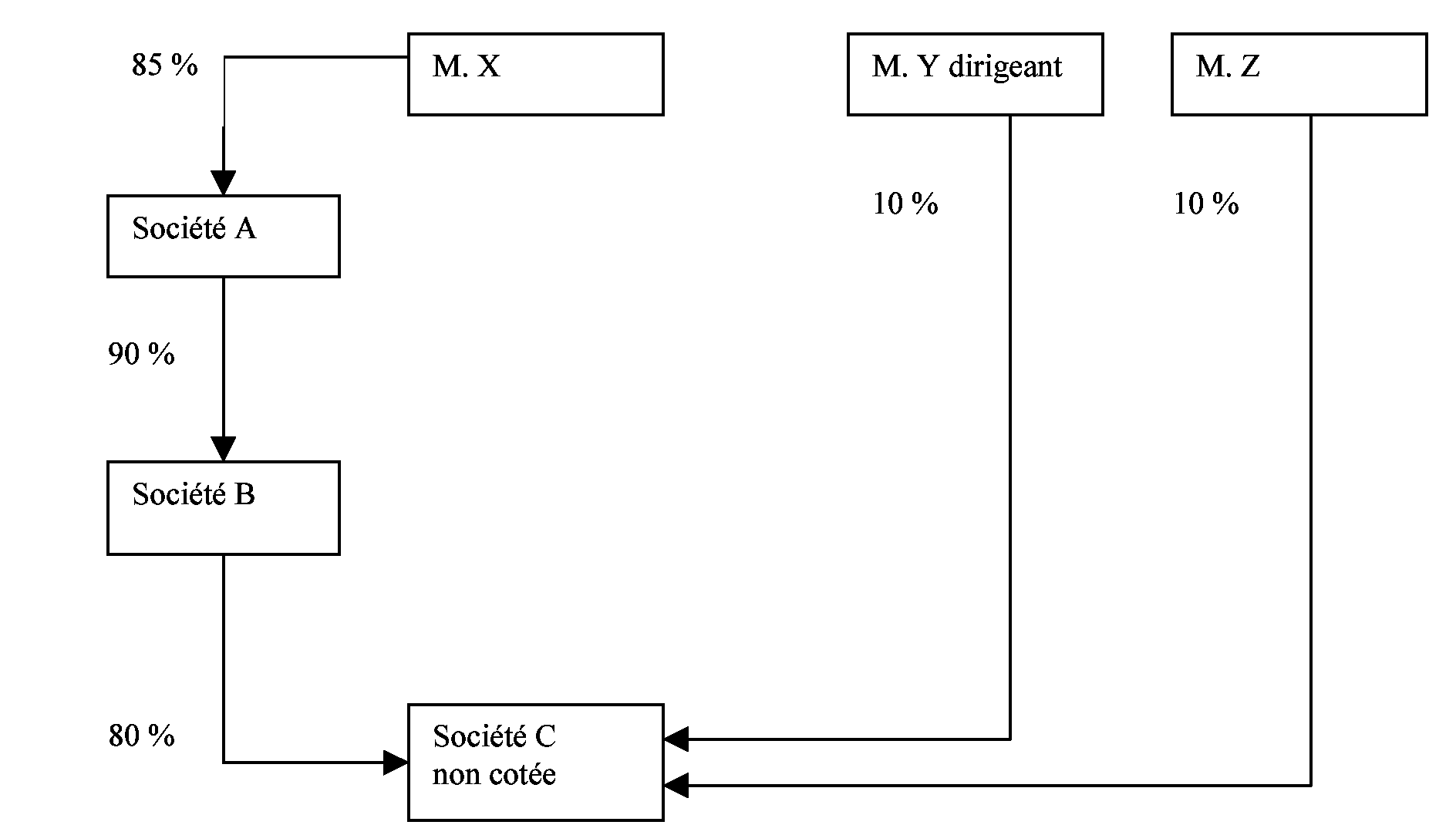

ANNEXE III

La société B (double niveau d'interposition) et M. Y dirigeant signent le 15 décembre 2003 un engagement collectif de conservation de six ans pour la totalité des actions de la société C qu'ils détiennent.

M. Y exerce dans la société B une des fonctions mentionnées à l'article 885 O bis.

La société B et M. Y détiennent 90 % des droits financiers et des droits de vote de la société C.

M. X est assujetti à l'impôt de solidarité sur la fortune dans les conditions de droit commun.

La valeur vénale de la participation que M. X détient dans la société A s'élève à 85 M €, celle détenue par la société A dans la société B à 63 M € et celle détenue par la société B dans la société C à 48 M €. L'actif brut de la société A a une valeur de 120 M €, celui de la société B une valeur de 80 M €.

M. X est susceptible de bénéficier de l'exonération partielle prévue par l'article 885 I bis du CGI. En effet, cet article prévoit que l'exonération partielle est applicable aux titres d'une société qui possède une participation dans une société qui a souscrit un engagement de conservation.

Cette exonération partielle s'applique à la valeur des titres de la société A dans la limite de la fraction de la valeur réelle de l'actif brut de cette société représentative de la participation indirecte qu'elle détient par l'intermédiaire de la société B dans la société C et dont les titres font l'objet d'un engagement de conservation.

- Dans un premier temps, il convient de déterminer la valeur de la participation indirecte, objet d'un engagement, que détient la société A dans la société C par l'intermédiaire de la société B :

Valeur de la participation indirecte de A dans C = 63 M € X 48 M € / 80 M € = 37,8 M €

- Dans un deuxième temps, la valeur de la participation indirecte de A dans C permet de déterminer la fraction de la valeur des titres de A à laquelle s'applique l'exonération partielle :

Fraction de la valeur des actions de la société A susceptible de bénéficier de l'exonération partielle d'ISF : 85 M € X 37,8 M € / 120 M € = 26,77 M €

Valeur imposable de la participation de M. X dans la société A :

(26,77 M € X 50 %) + (85 M € - 26,77 M €) = 71,61 M € au lieu de 85 M €.

1 Dans l'hypothèse, où l'engagement pris par l'associé ne précise pas expressément qu'il a été pris pour ses ayants cause à titre gratuit, la seule référence aux dispositions de l'article 885 I bis suffit à engager les ayants cause précités et à rendre ainsi l'engagement valide pour le bénéfice de l'exonération.

2 ou de la date de l'acte s'il s'agit d'un acte authentique