B.O.I. N° 128 du 31 JUILLET 2006

Section 3 :

Prorogation du régime transitoire

53.Les dispositions prévues aux articles 71 et 84 de la loi n° 99-586 du 12 juillet 1999 relative au renforcement et à la simplification de la coopération intercommunale ont notamment précisé les conditions à satisfaire en matière de compétences pour qu'une commune ou un groupement de communes puisse percevoir la TEOM.

54.Ainsi, les communes et les groupements de communes peuvent instituer et percevoir la TEOM, dès lors qu'ils bénéficient de la compétence « élimination des déchets ménagers » prévue à l'article L. 2224-13 du code général des collectivités territoriales et qu'ils assurent au moins la collecte des déchets des ménages.

55.Toutefois, un régime transitoire, prorogé à plusieurs reprises, a été institué par l'article 16 de la loi n° 99-1126 du 28 décembre 1999 modifiant le code général des collectivités territoriales et relative à la prise en compte du recensement général de population de 1999 pour la répartition des dotations de l'Etat aux collectivités locales.

56.Il en résulte que les délibérations ayant institué la TEOM prises antérieurement à la promulgation de la loi du 12 juillet 1999 par les communes ou leurs EPCI conformément aux articles 1520, 1609 bis, 1609 quater, 1609 quinquies, 1609 quinquies C et 1609 nonies D dans leur rédaction en vigueur avant l'adoption de cette loi, ont pu être appliquées jusqu'au 31 décembre 2005. En conséquence, les communes et les groupements de communes devraient, à compter des impositions établies au titre de 2006, se mettre en conformité avec les dispositions de la loi du 12 juillet 1999.

57.Néanmoins, une prorogation exceptionnelle du régime transitoire a été prévue aux articles 101 et 103 de la loi de finances pour 2006 pour la seule année 2006 .

A. PROROGATION DU REGIME TRANSITOIRE SUR DECISION PREFECTORALE

58.Conformément aux dispositions de l'article 101 de la loi de finances pour 2006, le préfet peut, à titre exceptionnel et pour la seule année 2006, autoriser les communes membres d'un syndicat de communes à continuer à percevoir la TEOM sur le fondement des délibérations adoptées antérieurement à la promulgation de la loi du 12 juillet 1999 et appliquées depuis lors dans le cadre du régime transitoire.

59.Ce dispositif est applicable sous réserve que le syndicat de communes prenne une délibération avant le 15 février 2006, par laquelle il approuve sa transformation en syndicat mixte.

I. Champ d'application

60.Le dispositif vise les communes membres d'un syndicat de communes qui dispose de la compétence « élimination et valorisation des déchets ménagers » prévue à l'article L. 2224-13 du code général des collectivités territoriales et qui assure au moins la collecte des déchets des ménages.

61.Les communes concernées sont celles ayant institué la TEOM sur délibération prise antérieurement à la promulgation de la loi du 12 juillet 1999 relative au renforcement et à la simplification de la coopération intercommunale et ayant perçu la taxe jusqu'au 31 décembre 2005 sur le fondement du 2 du II de l'article 1639 A bis du code général des impôts.

II. Modalités d'application

62.L'application de ce dispositif est subordonnée à l'adoption par le syndicat de communes, avant le 15 février 2006, d'une délibération de principe par laquelle il approuve sa transformation en syndicat mixte en application des dispositions du dernier alinéa de l'article L. 5214-21 du code général des collectivités territoriales.

63.En conséquence, la transformation du syndicat de communes en syndicat mixte doit résulter du mécanisme de représentation - substitution applicable aux communautés de communes qui se substituent à leurs communes membres au sein des syndicats de communes.

64.S'il décide d'accorder une prorogation exceptionnelle du régime transitoire à l'ensemble des communes membres d'un syndicat de communes respectant les conditions précédentes, le représentant de l'Etat dans le département fixe dans un arrêté la liste des communes autorisées à percevoir la TEOM en 2006 sur le fondement de l'article 101 de la loi de finances pour 2006.

65.Toutefois, le dispositif n'est pas applicable lorsque la transformation du syndicat de communes en syndicat mixte résulte de l'adhésion d'une communauté de communes au syndicat, dès lors qu'aucune commune n'était préalablement membre du syndicat.

III. Conséquences sur le régime applicable à compter de 2007

66.A compter de 2007, les membres du syndicat de communes devenu syndicat mixte pourront instituer et percevoir la taxe dans le cadre du régime dérogatoire.

67.En effet, les communes et EPCI qui adhèrent, pour l'ensemble de la compétence « élimination et valorisation des déchets », à un syndicat mixte peuvent décider avant le 15 octobre d'une année d'instituer et de percevoir la TEOM pour leur propre compte dans le cas où le syndicat mixte n'aurait institué ni la TEOM, ni la REOM avant le 1 er juillet de la même année.

68.Dès lors, la transformation du syndicat de communes en syndicat mixte doit être réalisée avant le 1 er juillet 2006 permettant ainsi à ses membres, à défaut d'institution de la TEOM ou de la REOM par le syndicat mixte avant le 1 er juillet 2006, d'instituer la taxe avant le 15 octobre 2006 pour la percevoir à compter de 2007.

69.Il est précisé que si le syndicat mixte prend avant le 1 er juillet une délibération pour instituer la TEOM, seuls les EPCI pourront, le cas échéant, prendre avant le 15 octobre une délibération pour percevoir la TEOM en lieu et place du syndicat mixte.

70.A défaut de délibération du syndicat mixte avant le 1 er juillet 2006 ou de ses membres avant le 15 octobre 2006, le service d'enlèvement et de traitement des ordures ménagères devra être financé à partir du budget général des collectivités concernées ou de la REOM.

Exemple : Un syndicat de communes qui dispose de la compétence « élimination et valorisation des déchets ménagers » assure, pour les 15 communes membres, la collecte des déchets des ménages. Les communes membres avaient institué la TEOM en 1995.

Le 10 février 2006, le syndicat de communes prend une délibération de principe par laquelle il approuve sa transformation en syndicat mixte résultant de la création d'une communauté de communes composée de trois communes membres du syndicat ; la communauté de communes bénéficie de la compétence « élimination et valorisation des déchets ménagers ».

Situation en 2006 : Le préfet pourra accorder aux communes membres du syndicat le bénéfice de la prorogation du régime transitoire pour la seule année d'imposition 2006.

Situation en 2007 : A défaut de délibération du syndicat mixte avant le 1 er juillet 2006, ses membres pourront prendre une délibération avant le 15 octobre pour instituer et percevoir la TEOM à compter de 2007.

B. PROROGATION DU REGIME TRANSITOIRE POUR RESORBER LE TRANSFERT DE COMPETENCE EN ETOILE

71.L'article 71 de la loi du 12 juillet 1999 a prohibé le transfert, par une commune ou un groupement de communes, des missions collecte et traitement des déchets ménagers à deux structures intercommunales différentes (transfert dits « en étoile »). L'article 84 de cette même loi a, par ailleurs, prévu que seule la collectivité qui dispose de l'ensemble de la compétence « élimination des déchets ménagers » et est au moins responsable de la mission collecte est en mesure d'instituer la TEOM.

72.Ainsi, seule l'application du régime transitoire a permis à des communes ou des groupements de communes qui avaient transféré la compétence « en étoile » de continuer à percevoir la TEOM jusqu'au 31 décembre 2005. Ces communes et groupements de communes devaient donc mettre leurs modalités de transfert de la compétence en conformité avec les dispositions de la loi susvisée pour pouvoir instituer et percevoir la TEOM à compter du 1 er janvier 2006.

73.Or, un arrêt du Conseil d'Etat (CE, n° 265938 du 5 janvier 2005 « Syndicat des eaux du Nord ») a rappelé l'interdiction d'adhésion d'un syndicat mixte à un autre syndicat mixte et a, ainsi, interrompu le mécanisme de résorption des transferts « en étoile » lorsqu'ils étaient réalisés au profit de deux syndicats mixtes.

74.Dans ces conditions, l'article 103 de la loi de finances pour 2006 permet aux communes et groupements de communes de proroger le régime transitoire pour la seule année 2006, dès lors qu'ils avaient transféré, à la date du 5 janvier 2005, la collecte des déchets ménagers à un syndicat mixte et le traitement à un autre syndicat mixte (transfert des compétences « en étoile »). Si elles n'assurent pas au moins la collecte des déchets des ménages, ces collectivités devront reverser la taxe au profit des syndicats mixtes qui assurent le service des ordures ménagères.

75.Par ailleurs, il est précisé qu'une disposition a été introduite dans le projet de loi sur l'eau et les milieux aquatiques autorisant un syndicat mixte compétent en matière de gestion et d'alimentation en eau, d'assainissement ou d'élimination des déchets ménagers et assimilés à adhérer à un autre syndicat mixte. Cette mesure permettrait aux collectivités concernées d'achever les processus de résorption des transferts de compétences « en étoile ».

76.Dès lors, à compter des impositions établies au titre de 2007, la structure intercommunale qui disposera de l'ensemble de la compétence « élimination des déchets ménagers » et assurera au moins leur collecte sera compétente pour instaurer la TEOM.

Section 4 :

Entrée en vigueur

77.Les dispositions visant à instituer le plafonnement des valeurs locatives des locaux à usage d'habitation par les syndicats mixtes et le report des dates de délibération concernant, d'une part, l'application du régime dérogatoire par les EPCI créés ex-nihilo et, d'autre part, les rattachements de communes ou d'EPCI à un groupement de communes sont applicables à compter des impositions établies au titre de 2006.

78.Les dispositions des articles 101 et 103 de la loi de finances pour 2006 prorogeant le régime transitoire s'appliquent aux impositions établies au titre de la seule année 2006.

79.L'institution d'un zonage autour d'une installation de transfert ou d'élimination des déchets ménagers par les syndicats de communes et les syndicats mixtes s'applique à compter des impositions établies au titre de 2007.

BOI liés : BOI 6 A-2-04 et 6 A-1-05

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

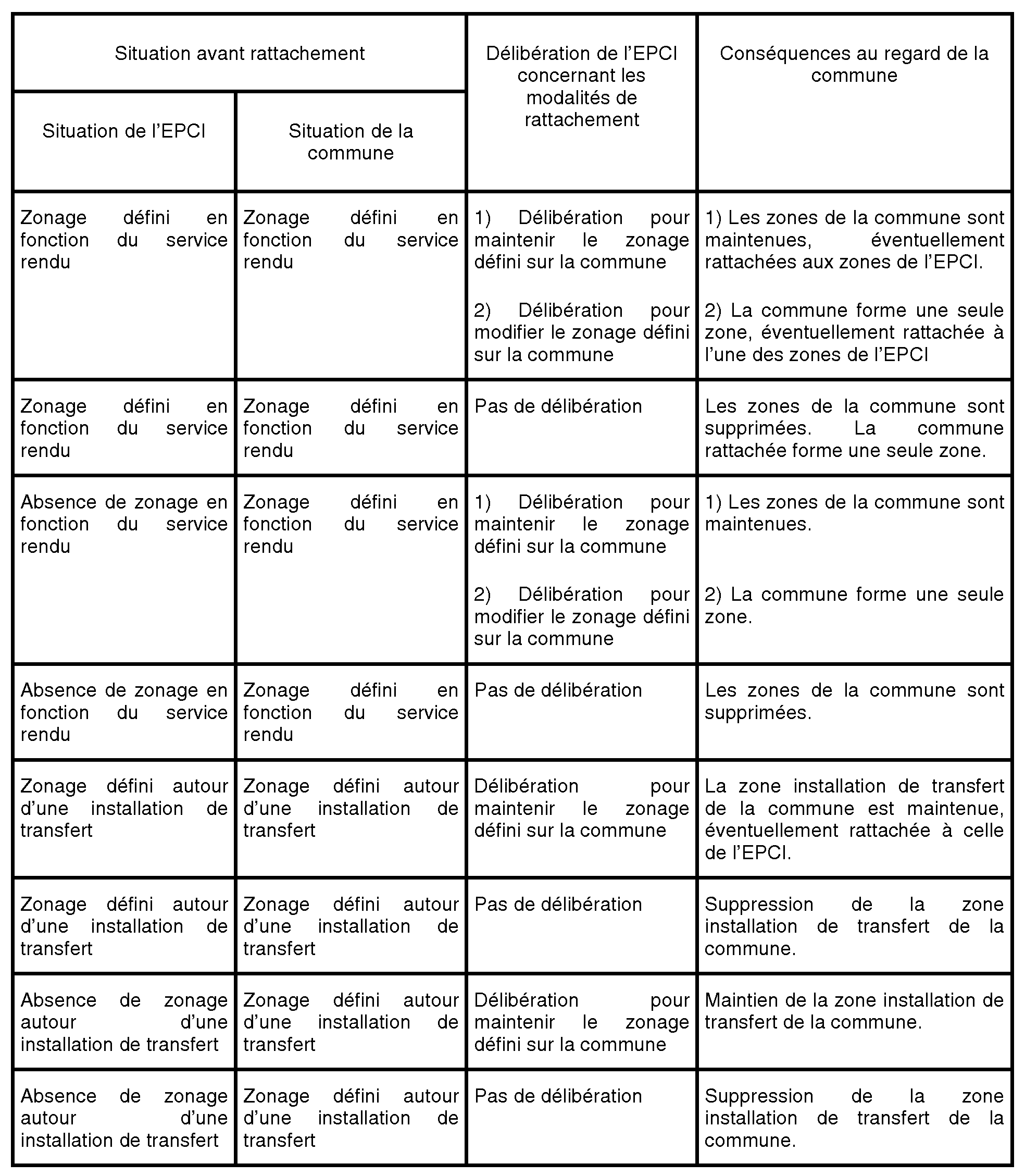

ANNEXE : Cas d'application d'un rattachement d'une commune à un EPCI