B.O.I. N° 132 du 20 JUILLET 1998

CHAPITRE III

DATE D'ENTREE EN VIGUEUR

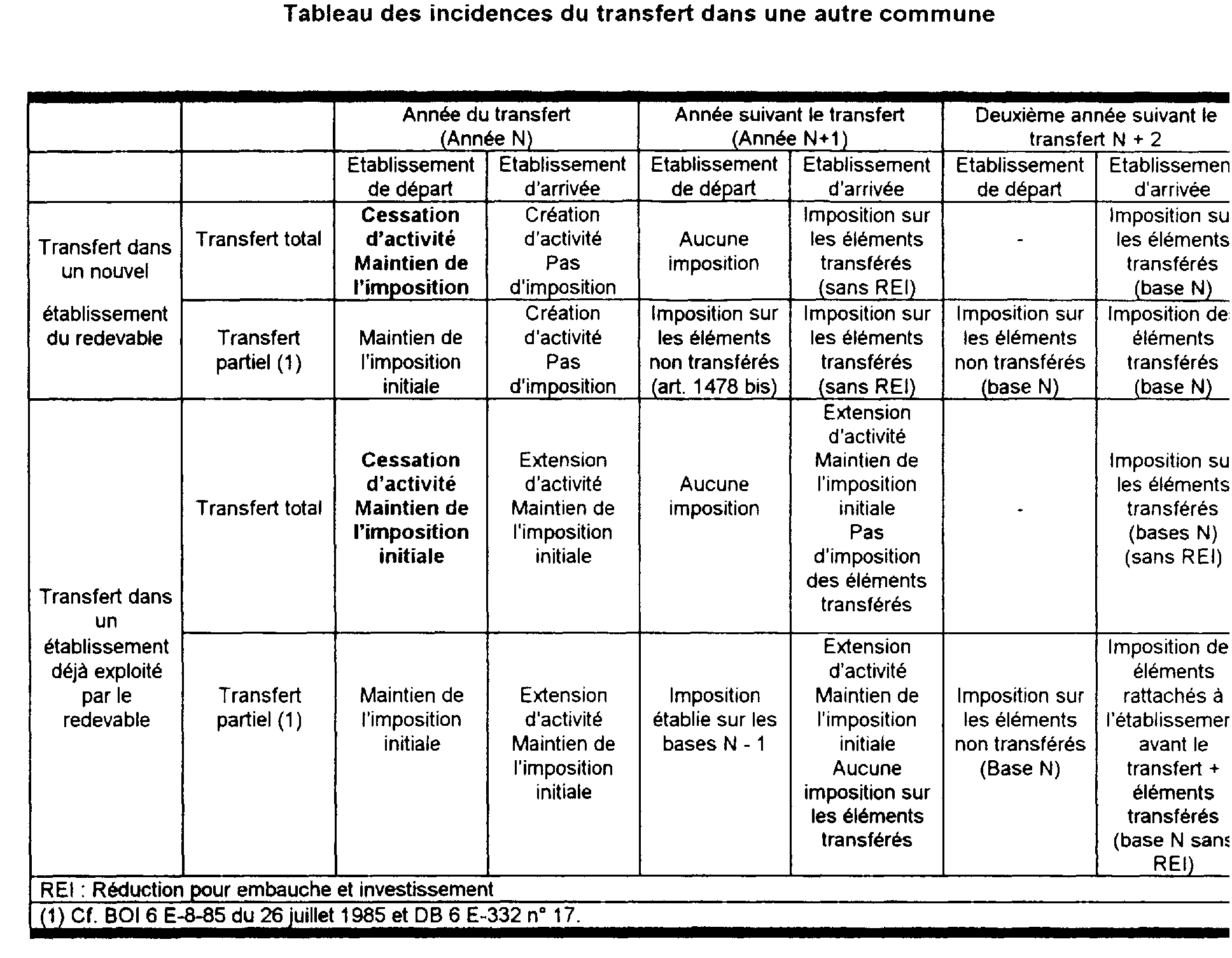

16.Ces dispositions s'appliquent aux impositions établies au titre de 1998 et des années suivantes. Elles concernent donc les opérations de transfert réalisées à compter du 1er janvier 1998.

Annoter : DB 6 E 32 n° 7 - 6 E 431 n° 3 .

BOI 6 E-16-77, 6 E-3- 80, 6 E-8-85 et 6 E-15-97 .

Le Directeur,

Chef du Service de la Législation Fiscale

P. FORGET

•

ANNEXE

1 La Cour Administrative d'Appel de Paris a ainsi jugé que le déplacement d'un établissement dans une commune différente mais au sein du même syndicat d'agglomération nouvelle ne constitue pas un transfert d'activité dans une autre commune (Cour Administrative d'Appel de Paris du 7 novembre 1996 n° 95-1577 SA Soupletube).

2 Sous réserve des précisions apportées aux n° 6 et 7 .

3 Il est rappelé qu'en cas de changement d'exploitant, l'opération réalisée dans la commune de départ s'analyse comme une cession et non comme un transfert (n° 4 ).