B.O.I. N° 27 DU 1ER AVRIL 2011

INTRODUCTION

1.Le 3 de l'article 2 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010 instaure une imposition forfaitaire sur les entreprises de réseaux (IFER) au profit des collectivités territoriales.

2.Cette imposition, prévue à l'article 1635-0 quinquies du code général des impôts (CGI), s'applique à certaines catégories de biens. Chacune des composantes de l'IFER correspond à une catégorie de biens imposés.

3.La présente instruction a pour objet de commenter ce nouveau dispositif.

Sauf mention contraire, les articles cités sont ceux du code général des impôts (CGI) ou de ses annexes.

CHAPITRE 1 :

LES COMPOSANTES DE L'IFER

4.L'IFER est constituée par les composantes suivantes :

- IFER sur les éoliennes et hydroliennes (art. 1519 D) ;

- IFER sur les installations de production d'électricité d'origine nucléaire ou thermique à flamme (art. 1519 E) ;

- IFER sur les centrales de production d'électricité d'origine photovoltaïque ou hydraulique (art. 1519 F) ;

- IFER sur les transformateurs électriques (art. 1519 G) ;

- IFER sur les stations radioélectriques (art. 1519 H) ;

- IFER sur les installations gazières et sur les canalisations de transport de gaz naturel et d'autres hydrocarbures (art. 1519 HA).

- IFER sur le matériel ferroviaire roulant utilisé sur le réseau ferré national pour les opérations de transport de voyageurs (art. 1599 quater A) ;

- IFER sur certains matériels roulants utilisés sur les lignes de transport en commun de voyageurs en Ile-de-France (art. 1599 quater A bis) ;

- IFER sur les répartiteurs principaux de la boucle locale cuivre et certains équipements de commutation téléphonique (art. 1599 quater B).

Section 1 :

IFER sur les éoliennes et hydroliennes

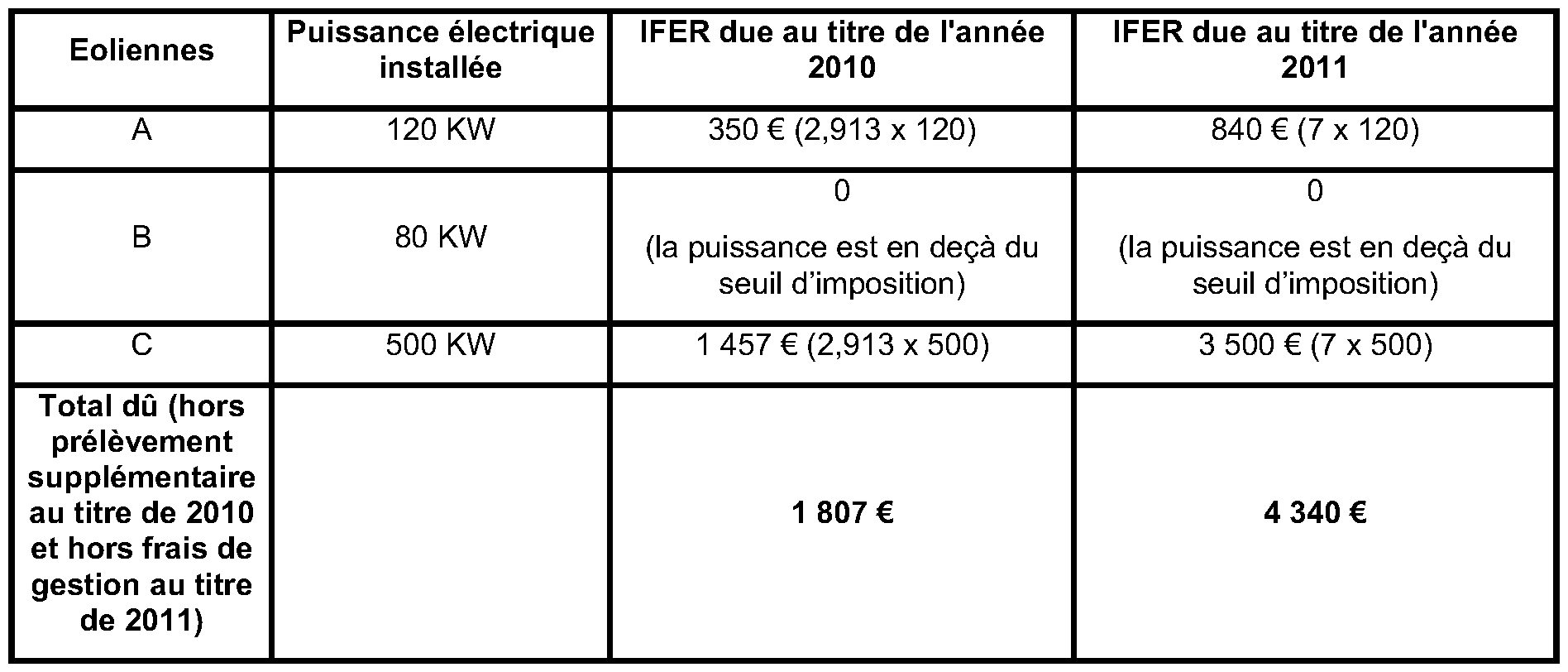

5.Conformément aux dispositions de l'article 1519 D, sont soumises à l'IFER :

- les installations terrestres de production d'électricité utilisant l'énergie mécanique du vent (éoliennes terrestres) ;

- les installations de production d'électricité utilisant l'énergie mécanique hydraulique des courants (hydroliennes) situées dans les eaux intérieures ou la mer territoriale.

Il est rappelé que les installations de production d'électricité utilisant l'énergie mécanique du vent situées dans les eaux intérieures ou la mer territoriale (éoliennes maritimes) ne sont pas imposées à l'IFER mais à une taxe spécifique prévue à l'article 1519 B.

A. CHAMP D'APPLICATION

I. Installations imposées

6.Les installations imposées sont celles dont la puissance électrique installée, au sens de la loi n° 2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l'électricité, est supérieure ou égale à 100 kilowatts.

7.Ces installations sont imposées quelle que soit leur durée d'utilisation.

8.La puissance électrique installée correspond à la puissance électrique maximale qui peut être produite pendant un temps de fonctionnement prolongé, la totalité des installations étant supposée entièrement en état de fonctionnement. Il ne s'agit pas de la puissance électrique effectivement délivrée par l'installation de production d'énergie électrique, mais d'une caractéristique technique de l'installation.

9.S'agissant des installations utilisant l'énergie mécanique hydraulique des courants, celles-ci sont imposées si elles sont situées dans les eaux intérieures ou dans la mer territoriale 1 .

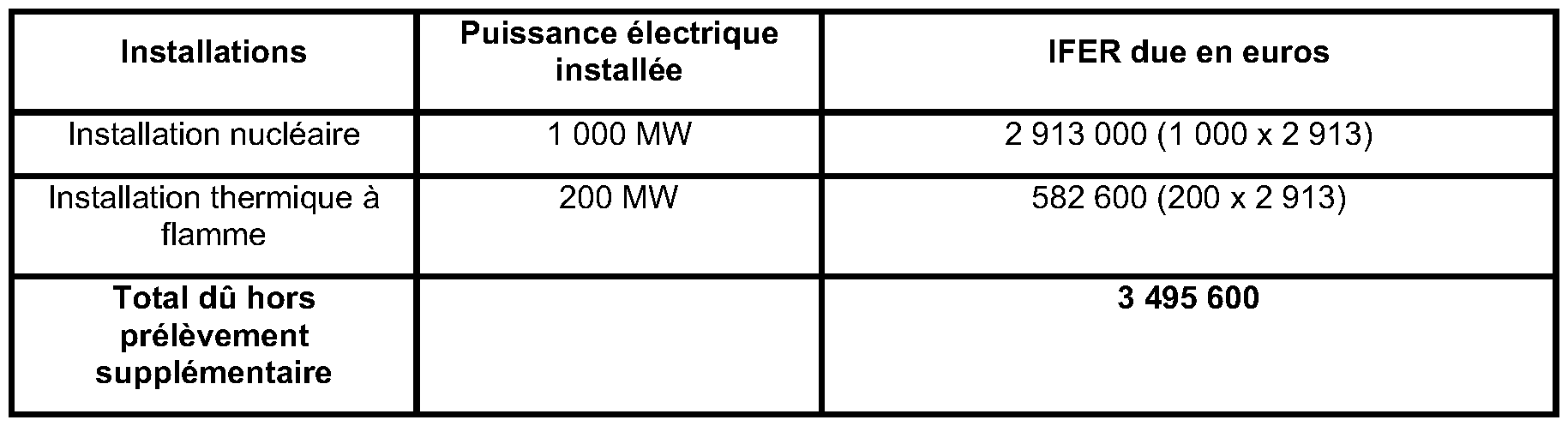

II. Fait générateur et arrêt de l'imposition

1. Fait générateur

10.Une installation est imposée à l'IFER à compter du 1 er janvier de l'année qui suit celle au cours de laquelle intervient la date de premier couplage au réseau électrique 2 .

11.On entend par date de premier couplage au réseau électrique la date à laquelle les bornes du générateur d'électricité de l'installation sont, pour la première fois, connectées au réseau de transport ou de distribution d'électricité, même pour réaliser des essais.

12.La date de premier couplage au réseau peut être déterminée par une attestation délivrée par l'organisme chargé du transport ou de la distribution d'électricité.

2. Arrêt de l'imposition

13.Une installation cesse d'être imposée à l'IFER le 1 er janvier de l'année qui suit celle au cours de laquelle intervient la date de mise à l'arrêt définitif de l'installation .

14.La date de mise à l'arrêt définitif fait l'objet d'une décision par l'exploitant de l'installation de production d'électricité. Cette décision est notifiée le cas échéant aux autorités administratives.

Exemple :

Une société A décide le 25 mai N la mise à l'arrêt définitif d'une installation de production d'électricité. La date de mise à l'arrêt définitif est le 30 décembre N+1.

L'installation de production d'électricité est imposée à l'IFER au titre de N et N+1. En revanche, elle n'est plus imposée à compter du 1 er janvier de l'année qui suit la date de mise à l'arrêt définitif, soit à compter du 1 er janvier N+2.

III. Redevable

15.L'IFER est due chaque année par l'exploitant de l'installation de production d'électricité au 1 er janvier de l'année d'imposition.

16.Tous les exploitants, quel que soit leur statut, sont redevables de l'IFER et aucune exonération n'est prévue.

B. CALCUL DE L'IMPOSITION

17.Au titre de l'année 2010, le tarif de l'IFER est fixé à 2,913 € par kilowatt de puissance électrique installée au 1 er janvier de l'année d'imposition.

18.A compter de l'année 2011, le tarif de l'IFER est fixé à 7 € par kilowatt de puissance électrique installée au 1 er janvier de l'année d'imposition 3 .

19.L'IFER s'applique à chacune des installations imposables de l'exploitant.

20.Exemple : une entreprise exploite trois éoliennes depuis le 1 er janvier 2010 :

Section 2 :

IFER sur les installations de production d'électricité d'origine nucléaire ou thermique à flamme

21.Conformément aux dispositions de l'article 1519 E, les installations de production d'électricité d'origine nucléaire ou thermique à flamme sont soumises à l'IFER.

A. CHAMP D'APPLICATION

I. Installations imposées

22.Les installations imposées sont celles dont la puissance électrique installée, au sens de la loi n° 2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l'électricité, est supérieure ou égale à 50 mégawatts.

23.Ces installations sont imposées quelle que soit leur durée d'utilisation.

II. Fait générateur et arrêt de l'imposition

1. Fait générateur

24.Une installation est imposée à l'IFER à compter du 1 er janvier de l'année qui suit celle au cours de laquelle intervient la date de premier couplage au réseau électrique (cf. section 1).

25.La date de premier couplage au réseau peut être déterminée par une attestation délivrée par l'organisme chargé du transport ou de la distribution d'électricité.

2. Arrêt de l'imposition

26.Une installation cesse d'être imposée à l'IFER le 1 er janvier de l'année qui suit celle au cours de laquelle intervient la date de mise à l'arrêt définitif de l'installation (cf. section 1).

III. Redevable

27.L'IFER est due chaque année par l'exploitant de l'installation de production d'électricité au 1 er janvier de l'année d'imposition.

28.Tous les exploitants, quel que soit leur statut, sont redevables de l'IFER.

29.A compter de l'année 2011, l'IFER n'est pas due au titre des installations :

- exploitées par une entreprise pour sa propre consommation finale d'électricité (exemple : installation de production d'électricité d'origine thermique à flamme installée au sein d'une entreprise industrielle et exploitée par celle-ci pour ses propres besoins) ;

- ou qui sont exploitées sur le site de consommation par un tiers auquel le consommateur final rachète l'électricité produite pour son propre usage (exemple : installation de production d'électricité d'origine thermique à flamme installée au sein d'une entreprise industrielle pour les besoins de celle-ci, mais exploitées par une entreprise tierce). 4

B. CALCUL DE L'IMPOSITION

30.Le tarif de l'IFER est fixé à 2 913 € par mégawatt de puissance électrique installée pour chaque installation au 1 er janvier de l'année d'imposition. L'IFER s'applique à chacune des installations imposables de l'exploitant.

31.Exemple :

Une entreprise exploite au 1 er janvier 2010 les installations suivantes :

Section 3 :

IFER sur les centrales de production d'électricité d'origine photovoltaïque ou hydraulique

32.Conformément aux dispositions de l'article 1519 F, les centrales de production d'électricité d'origine photovoltaïque ou hydraulique sont soumises à l'IFER.

A. CHAMP D'APPLICATION

I. Installations imposées

33.Les installations imposées sont les centrales dont la puissance électrique installée, au sens de la loi n°2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l'électricité, est supérieure ou égale à 100 kilowatts.

34.Ces installations sont imposées quelle que soit leur durée d'utilisation.

II. Fait générateur et arrêt de l'imposition

1. Fait générateur

35.Une installation est imposée à l'IFER à compter du 1 er janvier de l'année qui suit celle au cours de laquelle intervient la date de premier couplage au réseau électrique (cf. section 1).

36.La date de premier couplage au réseau peut être déterminée par une attestation délivrée par l'organisme chargé du transport ou de la distribution d'électricité.

2. Arrêt de l'imposition

37.Une installation cesse d'être imposée à l'IFER le 1 er janvier de l'année qui suit celle au cours de laquelle intervient la date de mise à l'arrêt définitif de l'installation (cf. section 1).

III. Redevable

38.L'IFER est due chaque année par l'exploitant de l'installation de production d'électricité au 1 er janvier de l'année d'imposition.

39.L'IFER n'est pas due au titre des centrales :

- exploitées par les consommateurs finaux d'électricité pour leur propre usage (exemple : panneaux photovoltaïques installés sur une exploitation agricole pour les besoins de celle-ci) ;

- exploitées sur le site de consommation par un tiers auquel les consommateurs finaux rachètent l'électricité produite pour leur propre usage (exemple : panneaux photovoltaïques installés au sein d'une entreprise industrielle pour les besoins de celle-ci, mais exploités par une entreprise tierce).

B. CALCUL DE L'IMPOSITION

40.Au titre de l'année 2010, le tarif de l'IFER est fixé à 2,913 € par kilowatt de puissance électrique installée au 1 er janvier de l'année d'imposition.

41.A compter de l'année 2011, le tarif de l'IFER est fixé à :

- 2,913 € par kilowatt de puissance électrique installée au 1 er janvier de l'année d'imposition, s'agissant des installations hydrauliques ;

- 7 € par kilowatt de puissance électrique installée au 1 er janvier de l'année d'imposition, s'agissant des installations photovoltaïques 5 .

42.L'IFER s'applique à chacune des centrales imposables de l'exploitant.

43.Exemple : une entreprise exploite trois centrales photovoltaïques depuis le 1 er janvier 2010 :

Section 4 :

IFER sur les transformateurs électriques

44.Conformément aux dispositions de l'article 1519 G, les transformateurs électriques relevant des réseaux publics de transport et de distribution d'électricité, au sens de la loi n° 2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l'électricité, sont soumis à l'IFER.

A. CHAMP D'APPLICATION

I. Installations imposées

45.Les installations imposées sont les transformateurs électriques. Ces installations sont imposées qu'elles soient ou non en service et quelle que soit leur durée d'utilisation.