B.O.I. N° 177 du 27 SEPTEMBRE 1999

2. Les logements visés au 5° de l'article L. 351-2 du code de la construction et de l'habitation

12.Le 5° de l'article L. 351-2 du code de la construction et de l'habitation concerne les logements-foyers de jeunes travailleurs et les logements-foyers assimilés dans des conditions fixées par décret en Conseil d'Etat aux logements mentionnés aux 2° et 3° du même article, dès lors qu'ils font l'objet des conventions régies par le chapitre III du titre V du livre III dudit code.

13.L'aide personnalisée au logement est attribuée aux personnes qui résident dans des logements-foyers qui répondent aux conditions prévues aux articles R. 351-55, R. 351-56 et R. 351-57 du code de la construction et de l'habitation :

- logements-foyers qui hébergent à titre principal des personnes handicapées ou des personnes âgées ;

- logements-foyers, dénommés « résidences sociales », destinés aux personnes ou familles éprouvant, au sens de l'article 1er de la loi n° 90-449 du 31 mai 1990 visant à la mise en oeuvre du droit au logement, des difficultés particulières pour accéder à un logement décent et indépendant ;

- logements-foyers hébergeant à titre principal des jeunes travailleurs ou des travailleurs migrants et ayant fait l'objet d'une convention, prévue à l'article L. 353-2 du code de la construction et de l'habitation, signée avant le 1 er janvier 1995 ;

- logements-foyers assimilés qui sont mentionnés aux articles R. 351-56 et R. 351-57 du code de la construction et de l'habitation.

14.L'article 1384 C du code général des impôts ne vise que les logements-foyers acquis, ce qui exclut donc les logements-foyers construits qui peuvent, le cas échéant, bénéficier de l'exonération prévue à l'article 1384 A du code général des impôts, ainsi que ceux faisant seulement l'objet d'améliorations.

15.En pratique, pour déterminer si les logements peuvent ou non bénéficier à ce titre de l'exonération, le service peut utilement se référer à l'existence d'une convention passée entre l'Etat, l'organisme propriétaire et l'organisme gestionnaire en application de l'article L. 353-13 du code de la construction et de l'habitation (cf. section VII du chapitre III du titre V du livre III dudit code : articles R. 353-154 à R. 353-165-12).

II. Les opérations concernées

16.Les logements et les logements-foyers qui ouvrent droit à l'exonération de taxe foncière sur les propriétés bâties prévue au premier alinéa de l'article 1384 C sont ceux acquis dans le cadre :

- d'opérations d'acquisition-amélioration prévues aux 3°, 5° et 6° de l'article R. 331-1 du code de la construction et de l'habitation ;

- ou d'opérations d'acquisition définies au deuxième alinéa de ce même article R. 331-1.

1. Opérations d'acquisition avec amélioration

17.Il s'agit :

- des acquisitions, en vue de leur amélioration, de logements ou d'immeubles destinés à l'habitation (code de la construction et de l'habitation, article R. 331-1-3°), dès lors que le coût des travaux d'amélioration représente au moins 20 % du prix de revient prévisionnel de l'opération, sauf dérogation accordée à compter du 1er janvier 1998 par le Préfet ;

- des acquisitions de logements, en vue de les transformer ou de les améliorer, à condition qu'ils aient été acquis depuis moins de 10 ans à la date du prêt et n'aient pas précédemment bénéficié de primes et prêts à la construction en vigueur antérieurement au régime d'aide prévu par la loi n° 77-1 du 3 janvier 1977, ou du régime de financement propre aux habitations à loyer modéré 1 (code de la construction et de l'habitation, article R. 331-1-5°). Ces opérations doivent être réalisées par des organismes d'habitations à loyer modéré, des sociétés d'économie mixte ou des collectivités locales ou leurs groupements et le coût des travaux d'amélioration ou de transformation doit représenter plus de 20 % du prix de revient prévisionnel des travaux, sauf dérogation accordée à compter du 1er janvier 1998 par le Préfet ;

- de la prise à bail emphytéotique de logements auprès de l'Etat, des collectivités locales ou de leurs groupements en vue d'y effectuer des travaux d'amélioration (article R. 331-1-6° du code de la construction et de l'habitation).

18.Sauf dérogation, toutes ces opérations portent sur des immeubles construits depuis 20 ans au moins à la date de décision favorable d'octroi des subventions et prêts.

2. Opérations d'acquisition

19.Il s'agit des opérations d'acquisition de logements, sans obligation minimale de travaux d'amélioration (2ème alinéa de l'article R. 331-1).

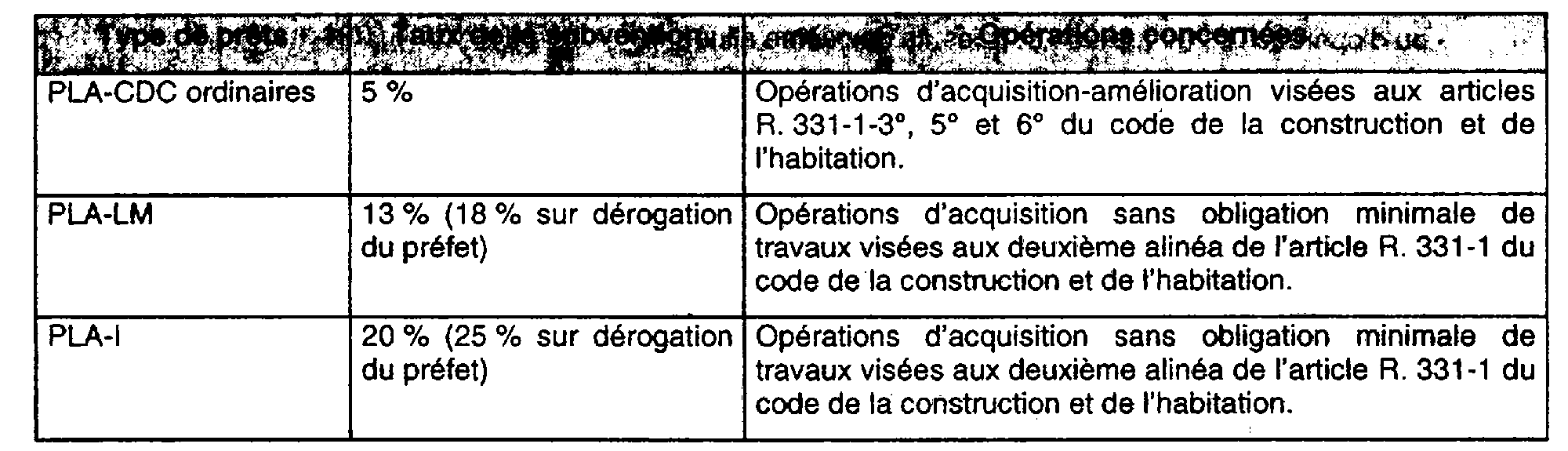

III. Financement

20.Ces opérations sont financées à l'aide de prêts PLA dont les modalités sont différentes selon l'établissement prêteur : Caisse des dépôts et consignations ou Crédit Foncier de France.

21.Sont donc exclus du dispositif d'exonération les logements acquis :

- par des prêts à taux préférentiels et révisables accordés par la Caisse de prêts aux organismes H.L.M. ;

- ou par des prêts locatifs intermédiaires (PLI).

1. Subvention de l'Etat ouvrant droit à un prêt de la Caisse des dépôts et consignations (PLA-CDC)

22.Les différentes catégories de prêts PLA-CDC dont peuvent bénéficier les opérations visées au II de la présente section sont les suivantes :

- prêts PLA-CDC ordinaires,

- prêts PLA à loyer minoré (PLA-LM) : ces prêts institués par le décret n° 97-1261 du 29 décembre 1997 ont remplacé les PLA-TS 2 3 ,

- prêts PLA-intégration (PLA-I) : ces prêts institués par le décret n° 97-1261 du 29 décembre 1997 concerne des opérations d'acquisition adaptées aux besoins de ménages rencontrant des difficultés d'insertion particulières.

23.Ces subventions et prêts sont attribués aux offices publics d'H.L.M., aux offices publics d'aménagement et de construction, aux SA d'H.L.M. ou aux Sociétés d'économie mixte ayant pour objet statutaire la réalisation de logements.

24.Ils peuvent être également attribués aux collectivités territoriales ou à leurs groupements ainsi qu'à des organismes dont l'objet est de contribuer au logement des personnes défavorisées et qui sont agréés à cette fin par le représentant de l'Etat dans le département (notamment en ce qui concerne le PLA-LM et le PLA-I).

25.L'octroi de ces subventions et prêts est subordonné à la signature par le demandeur de la convention prévue au 3° ou au 5° de l'article L 351-2 déjà cité (cf. I du A de la présente section), et à une décision favorable du préfet qui ne peut désormais être prise qu'après la passation par le demandeur de la convention susvisée.

2. Les prêts accordés par le Crédit Foncier de France (PLA-CFF 4 )

26.Ces prêts, qui intègrent une subvention de l'Etat, sont accordés à des personnes morales ou physiques qui contribuent au financement de l'opération par un financement propre minimum au moins égal à 25 % du prix de revient prévisionnel et s'engagent à assurer elles-mêmes la gestion des logements ou à la confier à des personnes ou organismes agréés par arrêté du Ministre chargé de la construction.

27.L'octroi de ces prêts est également subordonné à la signature par le demandeur de la convention prévue au 3° de l'article L. 351-2 du code de la construction et de l'habitation.

IV. Affectation des logements à un usage locatif

28.Seuls les logements à usage locatif peuvent bénéficier de l'exonération.

L'exonération ne saurait cependant être refusée lorsque les logements ne sont pas effectivement loués (en raison, par exemple, de la nécessité d'exécuter des travaux d'amélioration), dès lors qu'ils ont été acquis en vue de la location.

29.Sont exclus, notamment :

- Les logements affectés ultérieurement à un autre usage que la location.

Les demandeurs des prêts et subventions mentionnés plus haut doivent en effet s'engager à ce que, pendant une durée minimale de quinze ans, les logements ne soient :

• ni transformés en locaux commerciaux ou professionnels ;

• ni affectés à la location en meublé à l'exception des logements-foyers, ni affectés à la location saisonnière ;

• ni utilisés comme résidence secondaire ;

• ni occupés à titre d'accessoire d'un contrat de travail ou en raison de l'exercice d'une fonction.

- Les logements acquis en accession à la propriété.

- Les logements faisant l'objet de contrats de location-attribution ou de location-vente visés à l'article 1378 quinquies du code général des impôts.

B. MODALITES D'APPLICATION DE L'EXONERATION

I. Portée de l'exonération

30.L'exonération porte sur la taxe foncière sur les propriétés bâties afférente à la construction ou partie de construction remplissant les conditions requises.

31.Elle concerne également les taxes spéciales d'équipement additionnelles à la taxe foncière sur les propriétés bâties perçues au profit :

- de la région Ile-de-France,

- des établissements publics fonciers mentionnés aux articles L. 324-1 et suivants du code de l'urbanisme,

- de l'établissement public d'aménagement de la Basse-Seine,

- de l'établissement public de la métropole lorraine,

- de l'établissement public foncier du Nord-Pas-de-Calais.

- de l'établissement public foncier de l'Ouest Rhône-Alpes.

32.En revanche, elle ne concerne pas la taxe d'enlèvement des ordures ménagères.

II. Durée de l'exonération

33.Les logements concernés sont exonérés de la taxe foncière sur les propriétés bâties pendant une durée de quinze ans à compter de l'année qui suit celle de leur acquisition.

III. Remise en cause de l'exonération

34.L'exonération est supprimée notamment :

- lorsque l'immeuble est affecté à un autre usage que l'habitation locative,

- si les prêts accordés par l'Etat sont remis en cause (cf. conditions visées au A de la présente section),

- quand la convention conclue conformément à l'article L. 351-2 du code de la construction et de l'habitation est résiliée,

- en cas de vente du logement, sauf si la nouvelle cession satisfait aux conditions posées par l'article 1384 C du code général des impôts.

IV. Articulations avec les autres exonérations

35. 1. Articulation avec les articles 1384 B, 1586 B et 1599 ter E du code général des impôts

Conformément aux IV et V de l'article 50 de la loi n° 98-657 du 29 juillet 1998 d'orientation relative à la lutte contre les exclusions :

- les dispositions prévues par l'article 1384 C du code général des impôts concernent les acquisitions réalisées à compter du 1er janvier 1998 ;

- les dispositions des articles 1384 B, 1586 B et 1599 ter E du code général des impôts ne sont plus applicables aux acquisitions réalisées à compter du 1er janvier 1998 qui ouvrent droit à l'exonération prévue à l'article 1384 C du code général des impôts.

36.Dès lors, les exonérations prévues aux articles 1384 B, 1586 B et 1599 ter E du code général des impôts ne sont plus applicables aux acquisitions réalisées à compter du 1er janvier 1998 et qui satisfont aux conditions posées par ces articles. Ces acquisitions ouvrent désormais droit à l'exonération prévue au premier alinéa de l'article 1384 C du code général des impôts.

37.En revanche, les exonérations prévues aux articles 1384 B, 1586 B et 1599 ter E du code général des impôts continuent de s'appliquer aux opérations réalisées antérieurement au 1er janvier 1998, ainsi qu'aux logements faisant l'objet d'un bail à réhabilitation.

2. Articulation avec les articles 1384, 1384 A et 1385 du code général des impôts

38.Les dispositions du premier alinéa de l'article 1384 C du code général des impôts sont incompatibles avec celles des articles 1384, 1384 A et 1385 dudit code. En effet, ces derniers ne concernent que des constructions neuves, alors que l'exonération prévue au premier alinéa de l'article 1384 C s'applique à des logements acquis en vue de leur location.

39.Dans le cas où un immeuble exonéré en application des articles 1384, 1384 A et 1385 du code général des impôts ferait l'objet d'une opération d'acquisition remplissant les conditions pour avoir droit à l'exonération prévue au premier alinéa de l'article 1384 C du code susvisé, il conviendra :

- de faire courir l'exonération pour construction neuve (articles 1384, 1384 A et 1385 du code général des impôts) jusqu'à son terme (exonération liée à la construction) ;

- puis d'appliquer l'exonération prévue à l'article 1384 C du code général des impôts pour la période qui reste à courir.