B.O.I. N° 130 du 13 AOÛT 2004

Section 3 :

Modalités de mise en oeuvre

31.Conformément aux dispositions de l'article 1639 A du code général des impôts, les instances délibérantes des EPCI font parvenir aux services fiscaux avant le 31 mars de chaque année les décisions relatives aux taux.

32.Dorénavant, les décisions relatives aux taux ainsi transmises par les instances délibérantes des EPCI à taxe professionnelle unique ou à taxe professionnelle de zone doivent également indiquer les modalités selon lesquelles les EPCI entendent user du dispositif de capitalisation.

33.Ainsi, lorsqu'au titre d'une année, un EPCI n'utilise pas en totalité les droits à augmentation résultant du deuxième alinéa du b du 1 du I de l'article 1636 B sexies du code général des impôts, il doit indiquer le montant de la différence qu'il entend reporter au titre des trois années suivantes.

34.De même, lorsqu'au titre d'une année, l'EPCI majore le taux de taxe professionnelle des droits capitalisés antérieurement, il doit indiquer les modalités selon lesquelles il entend procéder à cette majoration (utilisation totale des droits acquis, utilisation partielle).

35.Les notifications transmises aux services fiscaux avant le 31 mars de chaque année comprennent donc les décisions relatives au taux et, le cas échéant, les droits capitalisés antérieurement et récupérés ainsi que les droits à reporter au titre des années ultérieures.

36. Observations : il conviendra de ne pas remettre en cause le montant des droits clairement mis en réserve au titre d'une année lors de la délibération relative au taux fixé par l'EPCI et non reporté sur l'état transmis aux services fiscaux.

Section 4 :

Date d'entrée en vigueur

37.L'article 112 de la loi de finances pour 2004 est applicable à compter de 2004.

38.Toutefois, pour la fixation du taux de taxe professionnelle 2004, l'EPCI ne peut que constater, le cas échéant, la différence entre le maximum du taux de taxe professionnelle tel qu'il ressort des dispositions du deuxième alinéa du b du 1 du I de l'article 1636 B sexies du code général des impôts et le taux de taxe professionnelle voté conformément à ces mêmes dispositions.

39.En revanche, à compter de 2005, l'EPCI pourra d'une part, capitaliser des droits à augmentation et d'autre part, majorer son taux de taxe professionnelle des augmentations non retenues.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

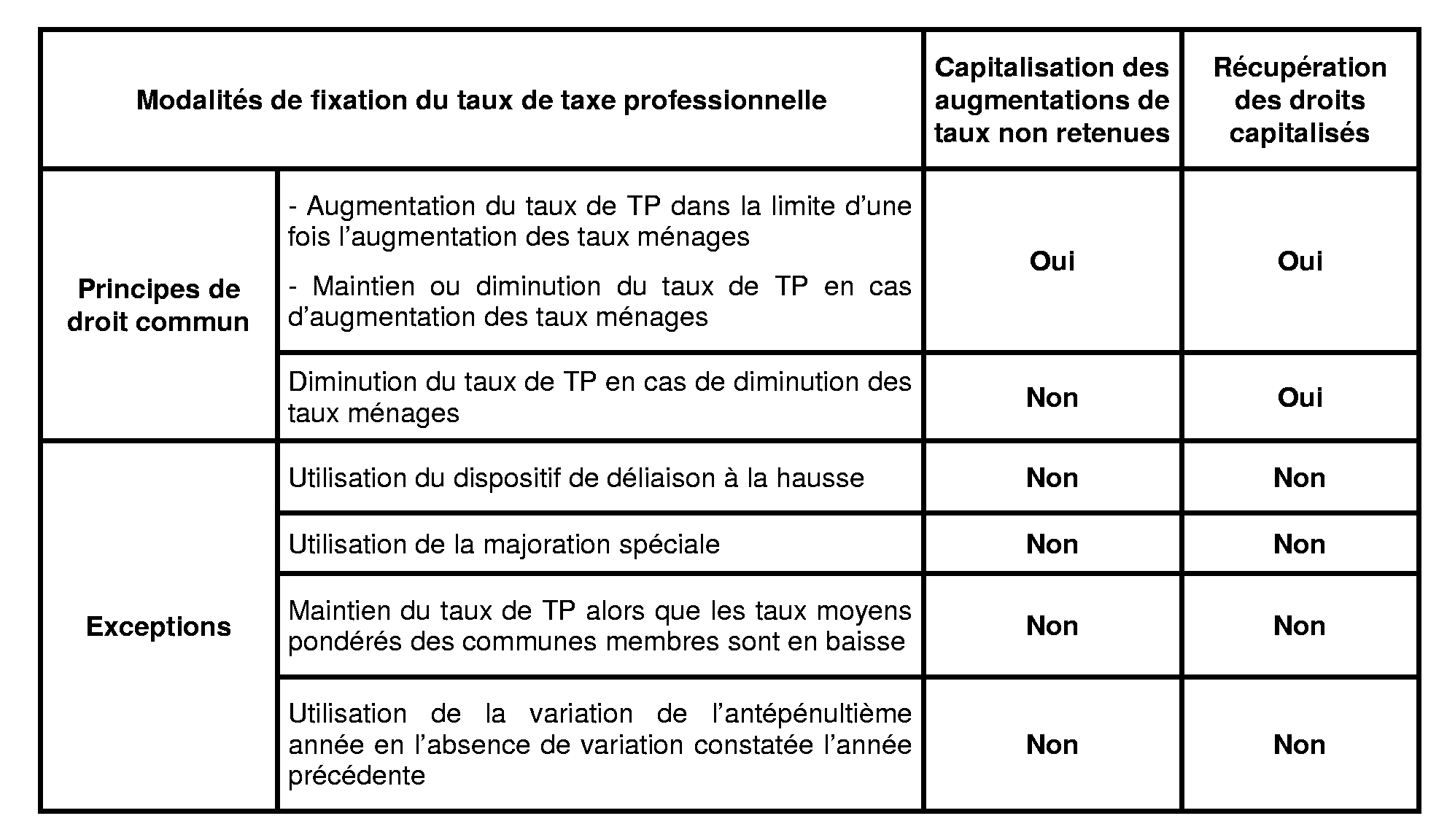

ANNEXE I

RÉCAPITULATION DES CONDITIONS DE MISE EN OEUVRE DU DISPOSITIF DE CAPITALISATION ET DE RÉCUPÉRATION DES AUGMENTATIONS CAPITALISEES SELON LES MODALITÉS DE FIXATION DU TAUX DE TAXE PROFESSIONNELLE

ANNEXE II

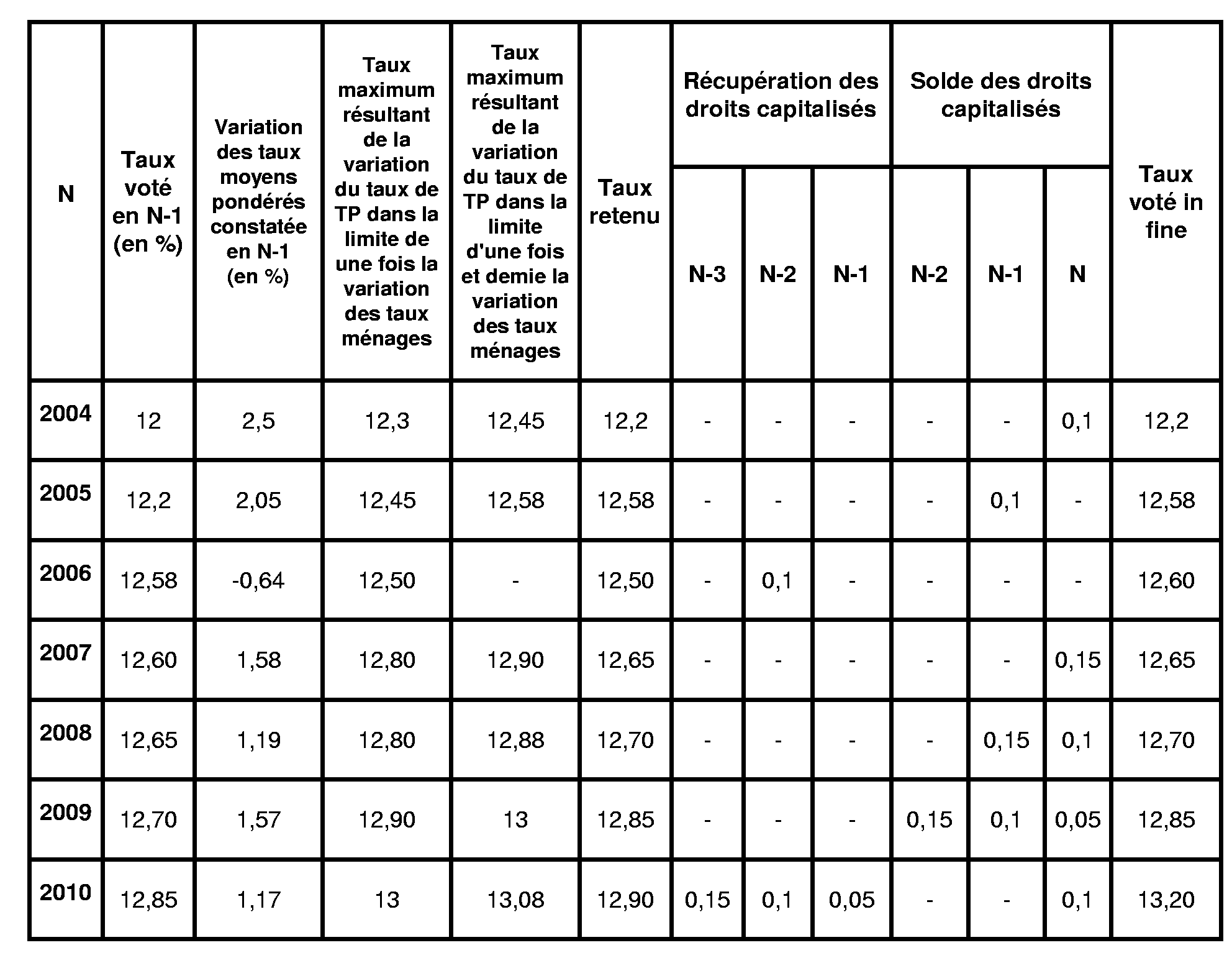

EXEMPLE D'UTILISATION DU MECANISME DE CAPITALISATION PAR UN EPCI A TAXE PROFESSIONNELLE UNIQUE

Soit un EPCI soumis au régime fiscal de la taxe professionnelle unique. Les modalités de vote du taux de taxe professionnelle unique retenues par l'EPCI sont les suivantes :

- Au titre de 2004, l'EPCI vote son taux de taxe professionnelle par rapport à l'année précédente dans la limite d'une fois la variation des taxes ménages. Il peut donc mettre en réserve la différence entre la limite maximale et le taux effectivement voté.

- En 2005, l'EPCI fait usage du mécanisme de déliaison à la hausse. Il ne peut ni capitaliser des augmentations non retenues ni récupérer les droits acquis en 2004.

- En 2006, l'EPCI doit baisser son taux de taxe professionnelle. Il ne fait pas usage de la possibilité de s'affranchir des règles de lien à la baisse. En outre, il décide de majorer son taux de taxe professionnelle de l'augmentation non retenue en 2004.

- De 2007 à 2010, l'EPCI à taxe professionnelle unique augmente son taux de taxe professionnelle dans la limite d'une fois la variation des taux ménages et fait usage du mécanisme de capitalisation comme indiqué dans le tableau suivant.