B.O.I. N° 28 DU 4 AVRIL 2011

Annexe 5

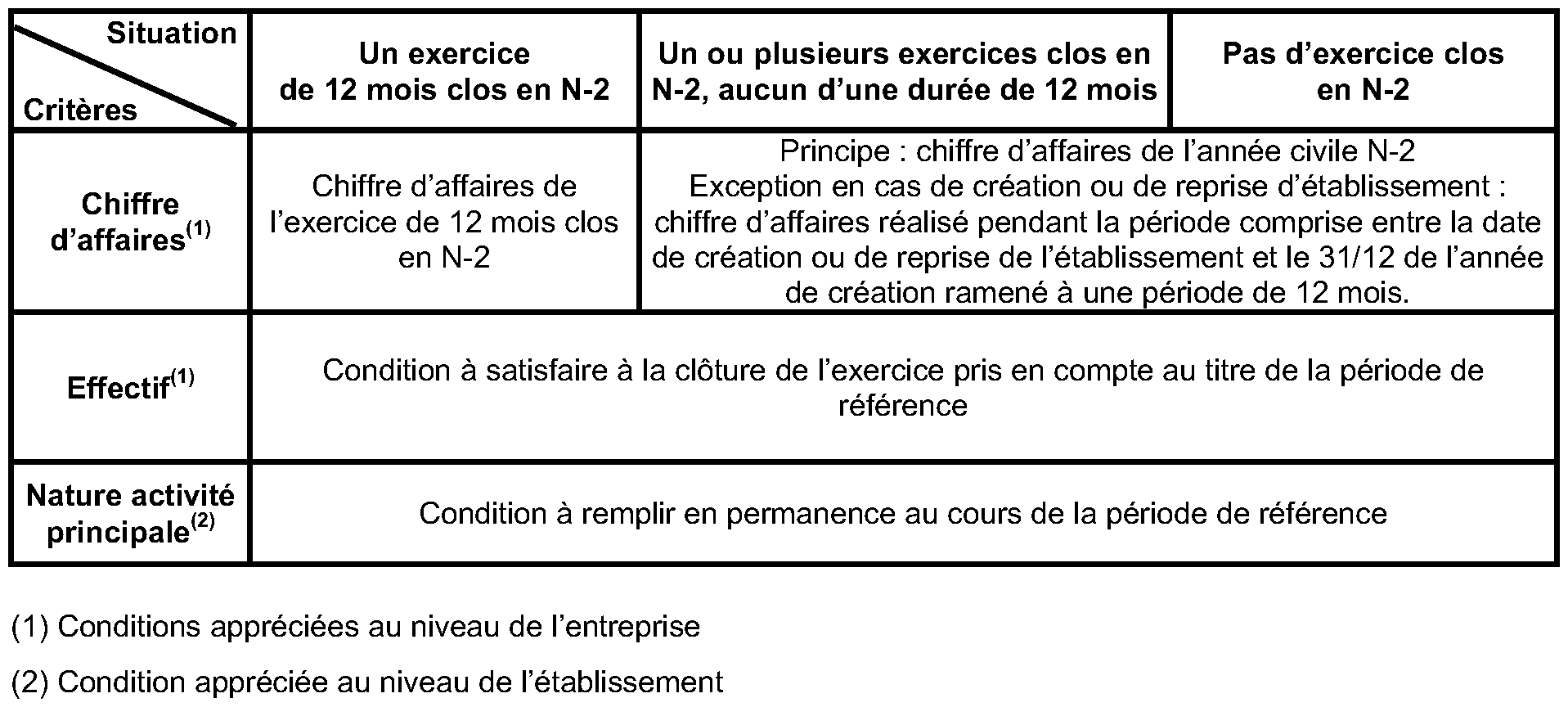

Tableau relatif aux périodes retenues pour l'appréciation des conditions relatives à la taille (montant de chiffre d'affaires et effectif) des entreprises et à la condition relative à l'activité principale de l'établissement

•

Annexe 6

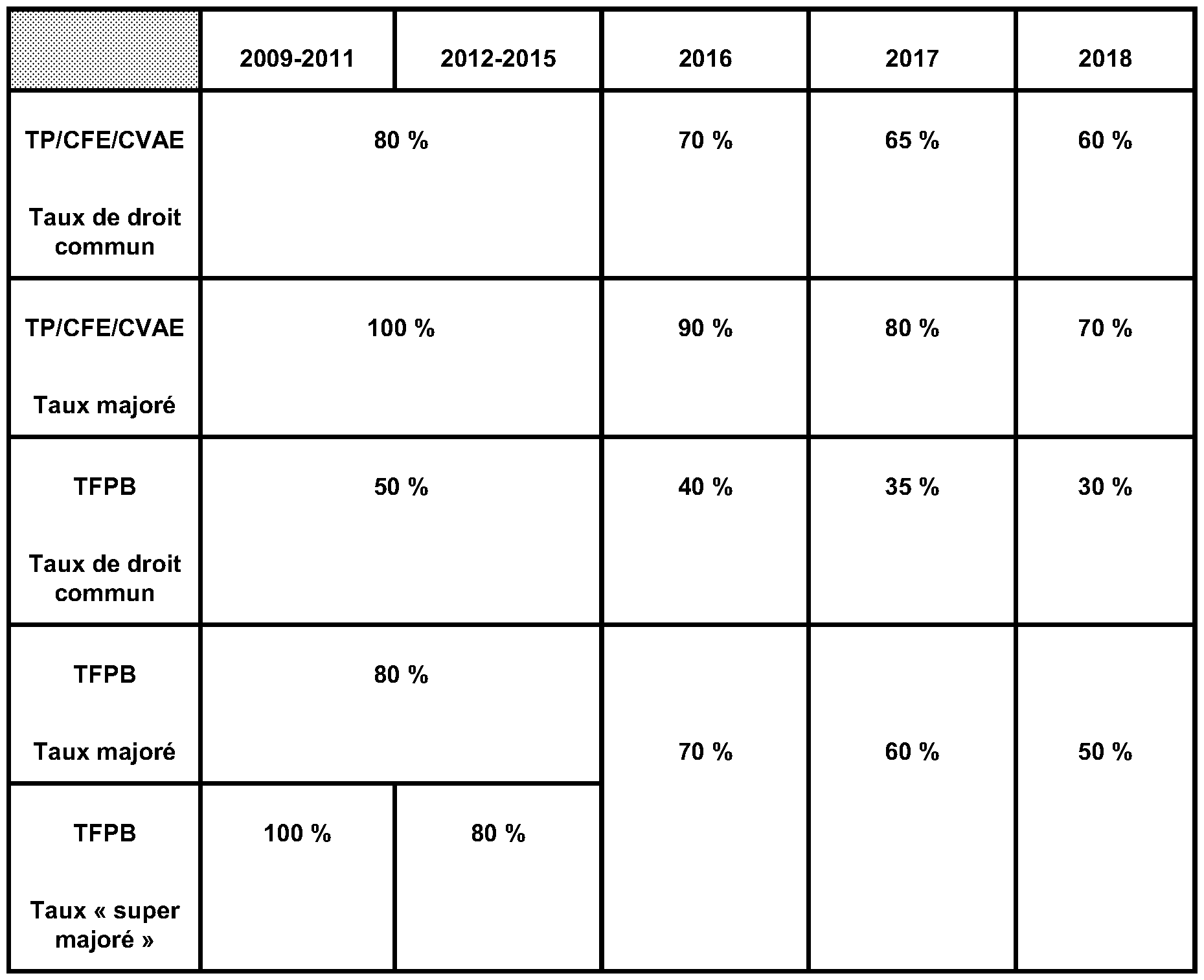

Taux des différents abattements

1 S'agissant de la CVAE, il s'agit plutôt d'un abattement sur la valeur ajoutée que sur la base d'imposition.

2 Au cours duquel est appliqué l'abattement.

3 Les secteurs d'activité éligibles à la réduction d'impôt prévue à l'article 199 undecies B ont été explicités par le BOI 5 B-2-07 , auquel il conviendra de se référer, sous réserve des précisions suivantes. La loi pour le développement économique des outre-mer a en effet légèrement modifié le champ d'application de l'article 199 undecies B :

- le secteur de la recherche et développement est désormais éligible à cette réduction d'impôt (voir le BOI 4 A-9-10, n os32 et suivants ) : les n os 74 et 75 du BOI 5 B-2-07 déjà cité deviennent donc sans objet ;

- dans l'activité de location sans opérateur, seules les locations directes de navires de plaisance ou au profit des personnes physiques utilisant pour une durée n'excédant pas deux mois des véhicules automobiles mentionnés au premier alinéa de l'article 1010 (autrement dit, des véhicules particuliers) constituent désormais des activités éligibles à cette réduction d'impôt : les commentaires figurant aux n os 99 et 100 du BOI 5 B-2-07 déjà cité doivent donc être lus assortis de cette restriction nouvelle.

4 Ces opérations entraînant application de l'abattement au plus tôt en 2010, il s'agira alors d'un abattement de CFE et non de TP.

5 Disponible sur http ://www.insee.fr/fr/methodes/nomenclatures/naf2008/pdf/naf_rev2_2008.pdf

6 cf. le I de l'article 5 du décret du 26 décembre 2007 déjà cité : « L'attribution par l'Institut national de la statistique et des études économiques (INSEE), à des fins statistiques, d'un code caractérisant l'activité principale exercée (APE) en référence à la nomenclature d'activités ne saurait suffire à créer des droits ou des obligations en faveur ou à charge des unités concernées. »

7 Soit deux mois après la date de publication de la loi, étant rappelé que la loi pour le développement économique des outre-mer, a été publiée au Journal officiel de la République française n° 0122 du 28 mai 2009.

8 Par application du plafond. A défaut, le montant serait de 60 000 €.

9 Point 5.3.2. de l'article 2 de la loi de finances pour 2010.

10 Les exonérations et abattements facultatifs de CFE peuvent être :

- soit permanents : dans cette hypothèse, ils s'appliquent tant que la délibération de la collectivité territoriale concernée le permet ;

- soit temporaires : ils s'appliquent alors pour une durée limitée.

11 Par dérogation aux règles de droit commun.

12 Conformément aux articles 1464 C, 1466 et 1639 A bis.

13 D'une part, les établissements existants en 2009 bénéficient du maintien de l'abattement en cours et, d'autre part, les opérations d'extension réalisées en 2009 sont susceptibles d'ouvrir droit à l'abattement, non pas à compter de 2010, mais de 2011 (la période de référence étant, dans cette hypothèse l'avant-dernière année).

14 Soit jusqu'au 31 décembre 2018 inclus.

15 Ou une région pour la seule année 2009.