B.O.I. N° 10 du 15 JANVIER 2002

Annexe II

Liste des principaux aménagements prévus par le décret n° 2001-524 du 14 juin 2001 et commentés par l'instruction

I. Mesures réglementaires nécessaires à la mise en oeuvre des aménagements du régime simplifié d'imposition prévus au VII de l'article 14 de la loi de finances pour 2001

a - principe d'évaluation des stocks en fonction du prix de revient effectif (CGI, ann. III, art. 38 sexdecies H) ou forfaitisé (CGI, ann. III, art. 38 sexdecies I) ;

b - option pour l'évaluation des stocks selon une méthode forfaitaire (CGI, ann. III, art. 38 sexdecies JC) ;

c - obligations déclaratives des exploitants qui constituent des provisions (CGI, ann. III, art. 38 sexdecies RB).

II. Autres mesures de rapprochement des régimes réels d'imposition

a - unification de la plupart des règles de détermination et d'imposition du bénéfice des exploitants soumis à l'un ou l'autre des régimes réels d'imposition (CGI, ann. III, art. 38 sexdecies C) ;

- spécificités du régime simplifié d'imposition supprimées :

- impossibilité d'immobiliser les équidés et bovidés (CGI, ann. III, art. 38 sexdecies D-II) ;

- impossibilité d'évaluer les stocks selon le prix de revient effectif (CGI, ann., art. 38 sexdecies H) ou forfaitisé (CGI, ann., art. 38 sexdecies I) ;

- méthode particulière de blocage des stocks de vins et spiritueux (CGI, ann., art. 38 sexdecies JC) ;

- spécificités du régime simplifié d'imposition conservées :

- évaluation des stocks selon une méthode forfaitaire sur option (CGI, ann. III, art. 38 sexdecies JC) ;

- évaluation des produits prélevés par l'exploitant à des fins personnelles (CGI, ann. III, art. 38 sexdecies JD) ;

- obligations déclaratives particulières (CGI, ann. III, art. 38 sexdecies RB et RB bis) ;

b - unification et clarification des règles en cas de changement de régime d'imposition à partir ou vers un régime réel d'imposition :

- unification des règles de prise en compte des créances et des stocks en cas de passage du forfait à l'un ou l'autre des régimes réels d'imposition (CGI, ann. III, art. 38 sexdecies N, 38 sexdecies OA) ;

- unification des règles d'évaluation des stocks en cas de passage du régime normal ou du régime simplifié d'imposition au forfait (CGI, ann. III, art. 38 sexdecies OC) ;

c - unification des règles d'appréciation de la valeur des immobilisations et des stocks en cas de passage du régime simplifié au régime normal et du régime normal au régime simplifié d'imposition (CGI, ann. III, art. 38 sexdecies OE).

d - suppression des obligations déclaratives en cas de passage du régime simplifié au régime normal (CGI, ann. III, art. 38 sexdecies RA).

III - Mesures d'ajustements

a - mesure de simplification consistant à exprimer, en exercices et non plus en années, les périodes de validité des options exercées sous ou entre régimes réels d'imposition (CGI, ann. III, art. 38 sexdecies D, 38 sexdecies JC et 38 sexdecies JF) ;

b - suppression de dispositions inusitées (CGI, ann. III, art. 38 sexdecies F) ou anachroniques en raison des évolutions législatives intervenues (2nde phrase de l'art. 38 sexdecies OD de l'annexe III au CGI) ;

c - validation d'une mesure doctrinale relative à l'immobilisation des chevaux de concours âgés d'au moins deux ans soumis à un entraînement en vue de la compétition (CGI, ann. III, art. 38 sexdecies D-II) ;

d - mise en conformité du vocabulaire comptable avec le nouveau plan comptable général.

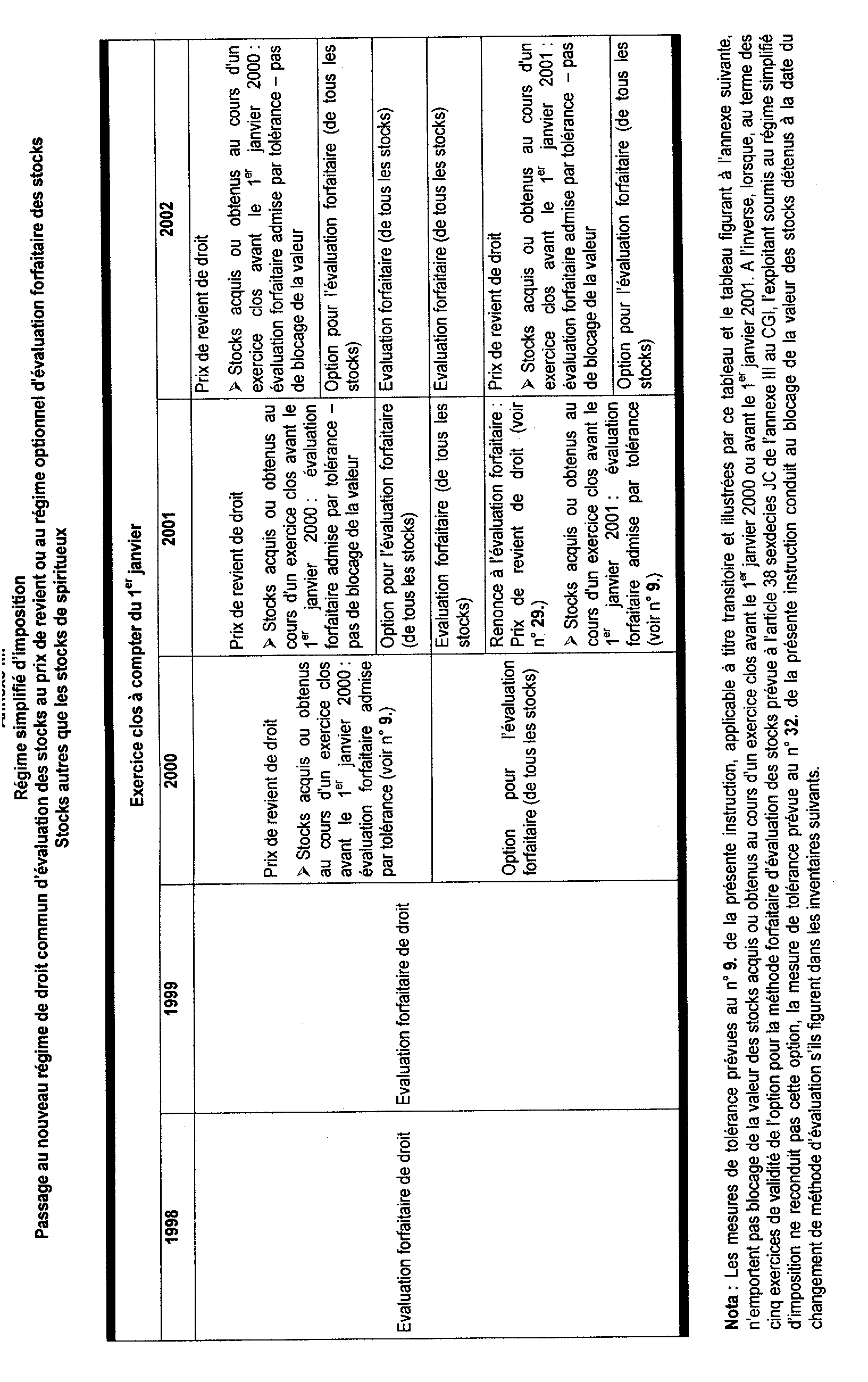

Annexe III.

Régime simplifié d'imposition Passage au nouveau régime de droit commun d'évaluation des stocks au prix de revient ou au régime optionnel d'évaluation forfaitaire des stocks Stocks autres que les stocks de spiritueux

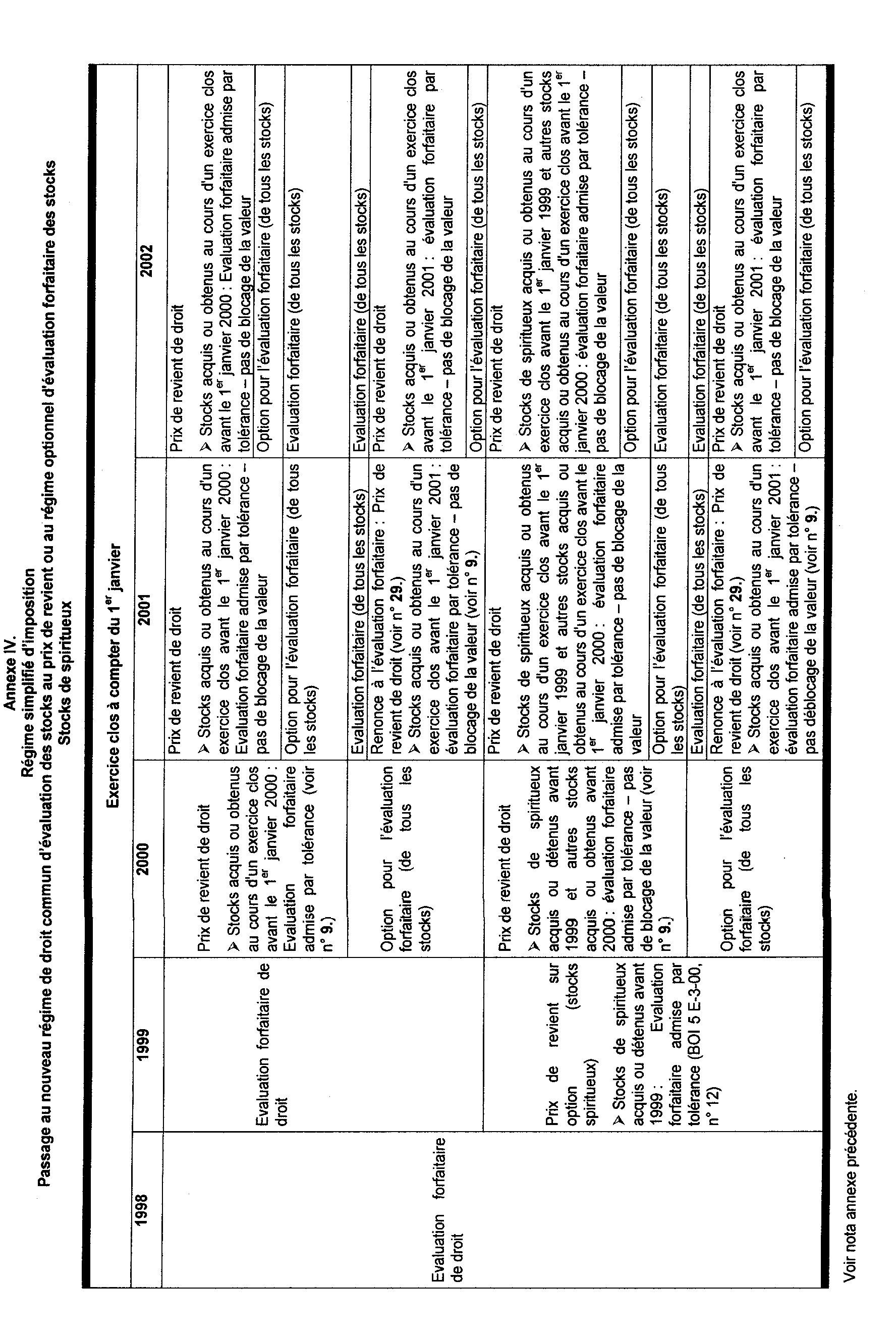

Annexe IV.

Régime simplifié d'imposition Passage au nouveau régime de droit commun d'évaluation des stocks au prix de revient ou au régime optionnel d'évaluation forfaitaire des stocks Stocks de spiritueux

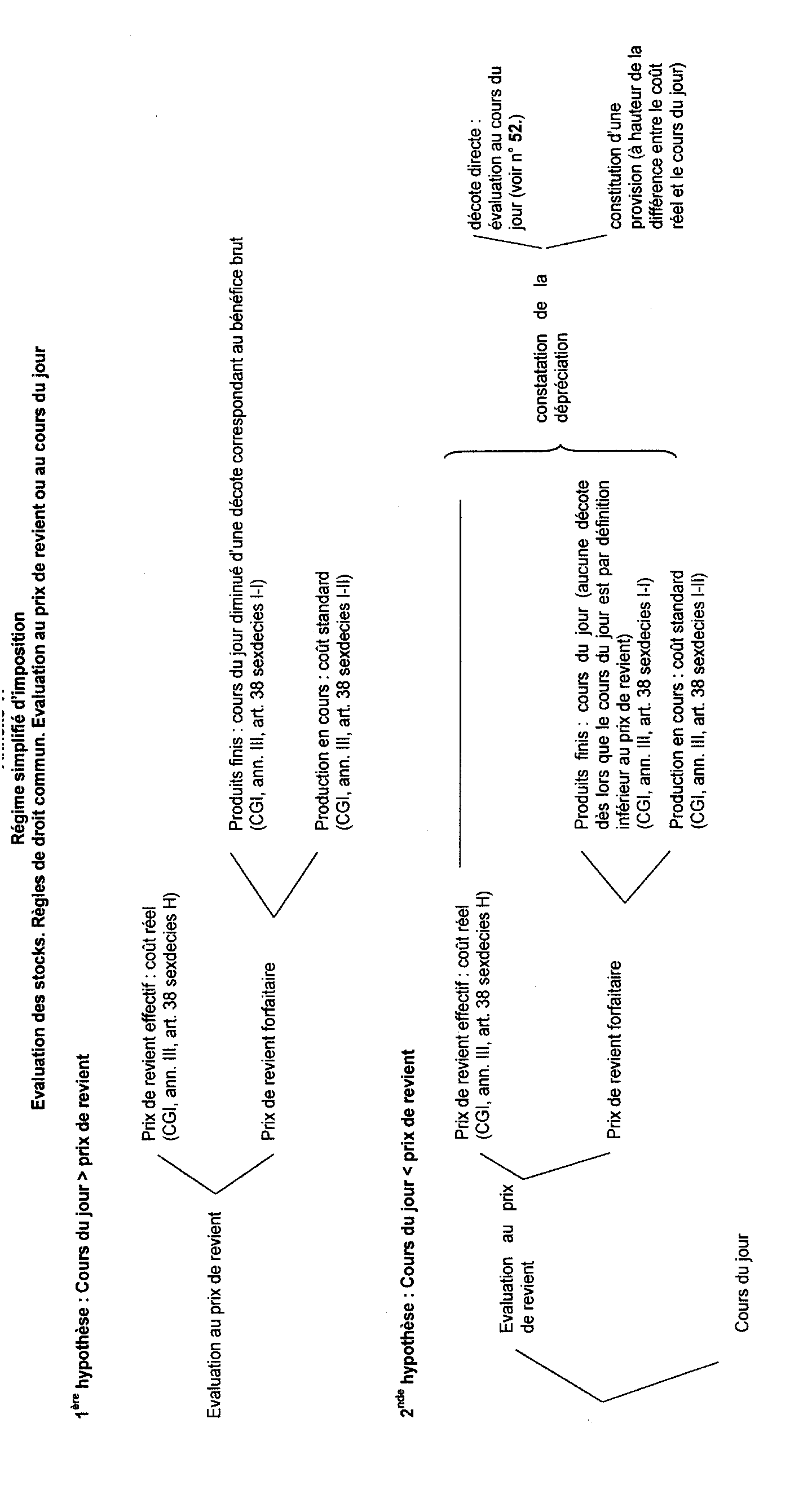

Annexe V.

Régime simplifié d'imposition Evaluation des stocks. Règles de droit commun. Evaluation au prix de revient ou au cours du jour

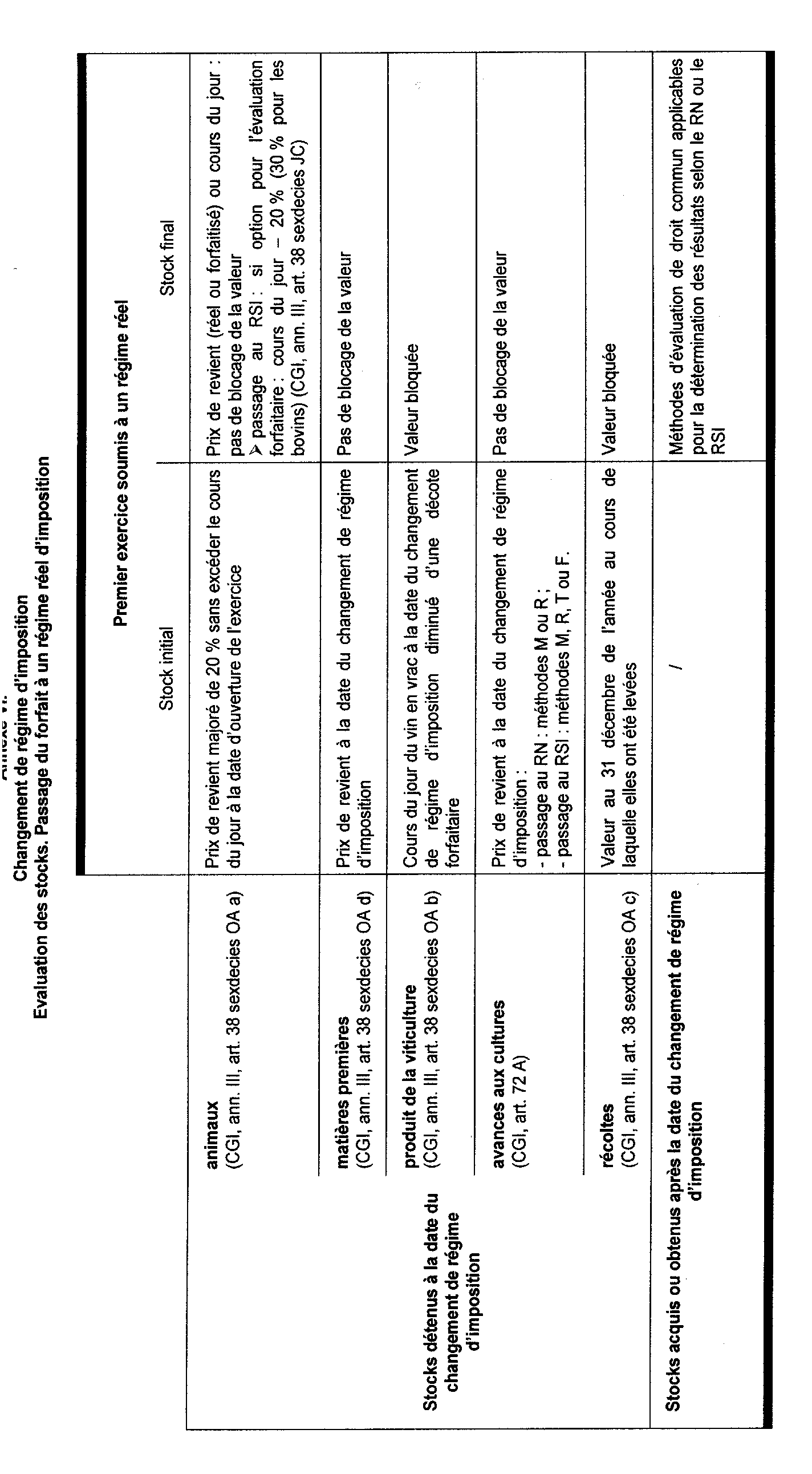

Annexe VI.

Changement de régime d'imposition Evaluation des stocks. Passage du forfait à un régime réel d'imposition

Annexe VII.

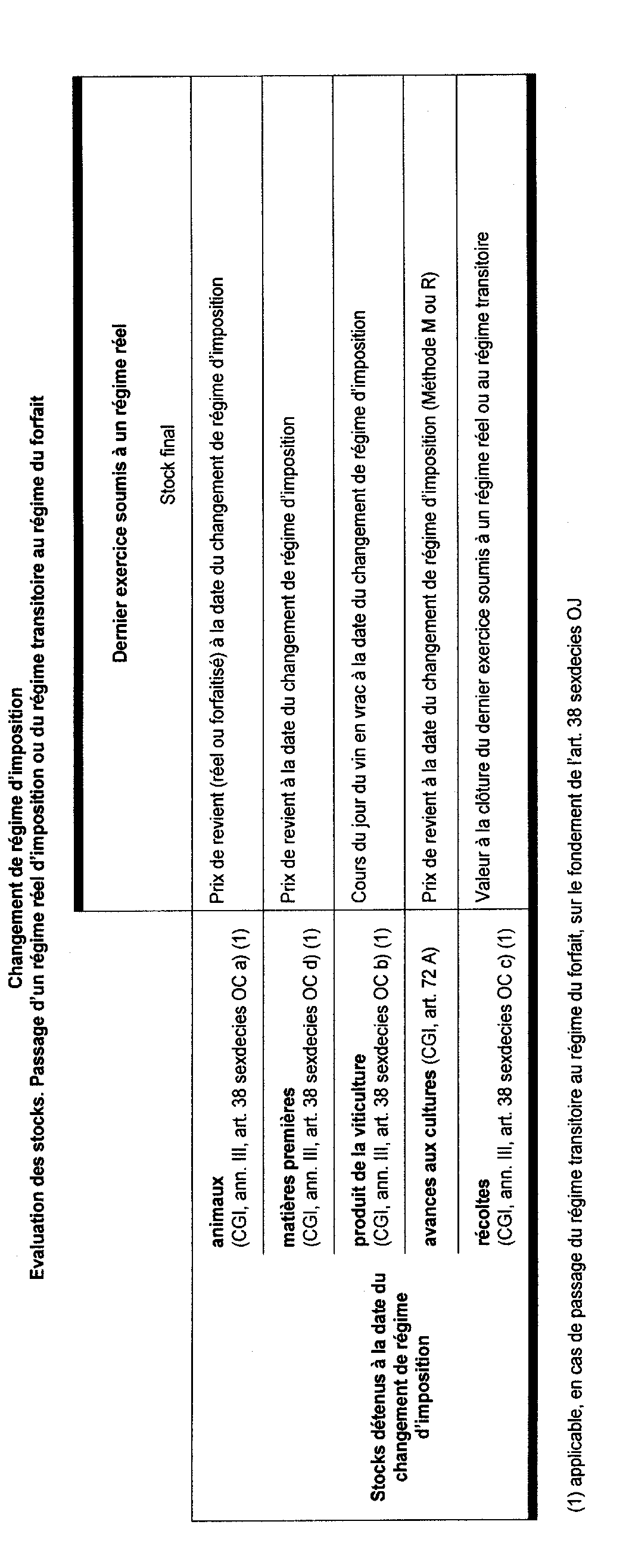

Changement de régime d'imposition Evaluation des stocks. Passage d'un régime réel d'imposition ou du régime transitoire au régime du forfait

Annexe VIII.

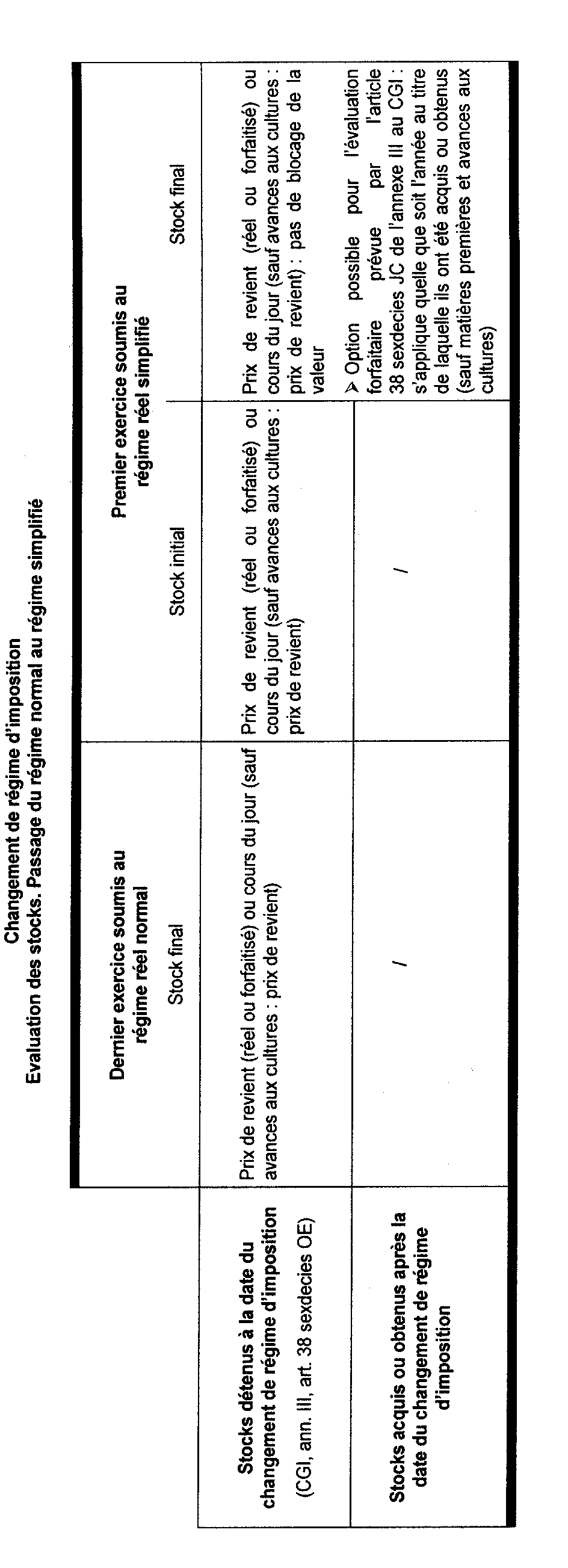

Changement de régime d'imposition Evaluation des stocks. Passage du régime normal au régime simplifié

Annexe IX.

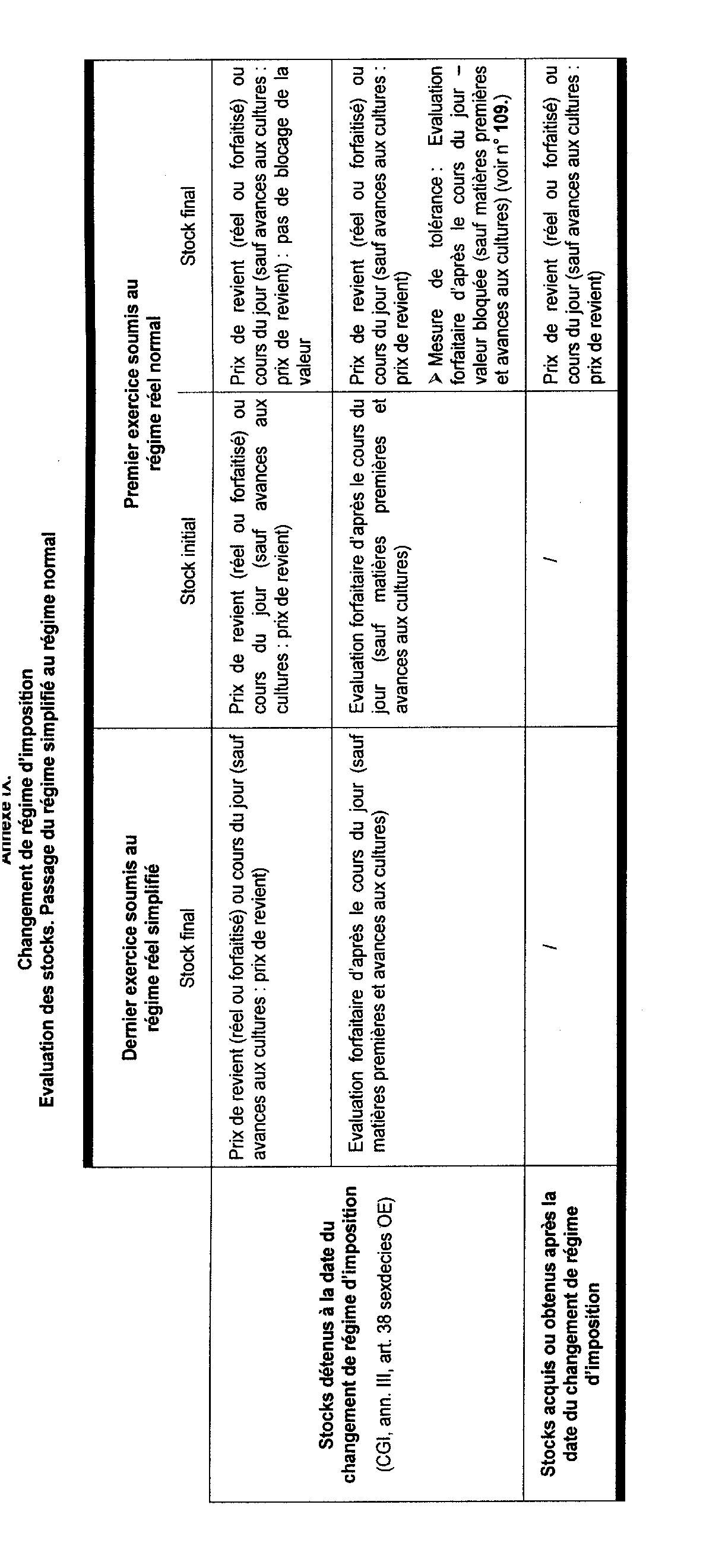

Changement de régime d'imposition Evaluation des stocks. Passage du régime simplifié au régime normal

Annexe X.

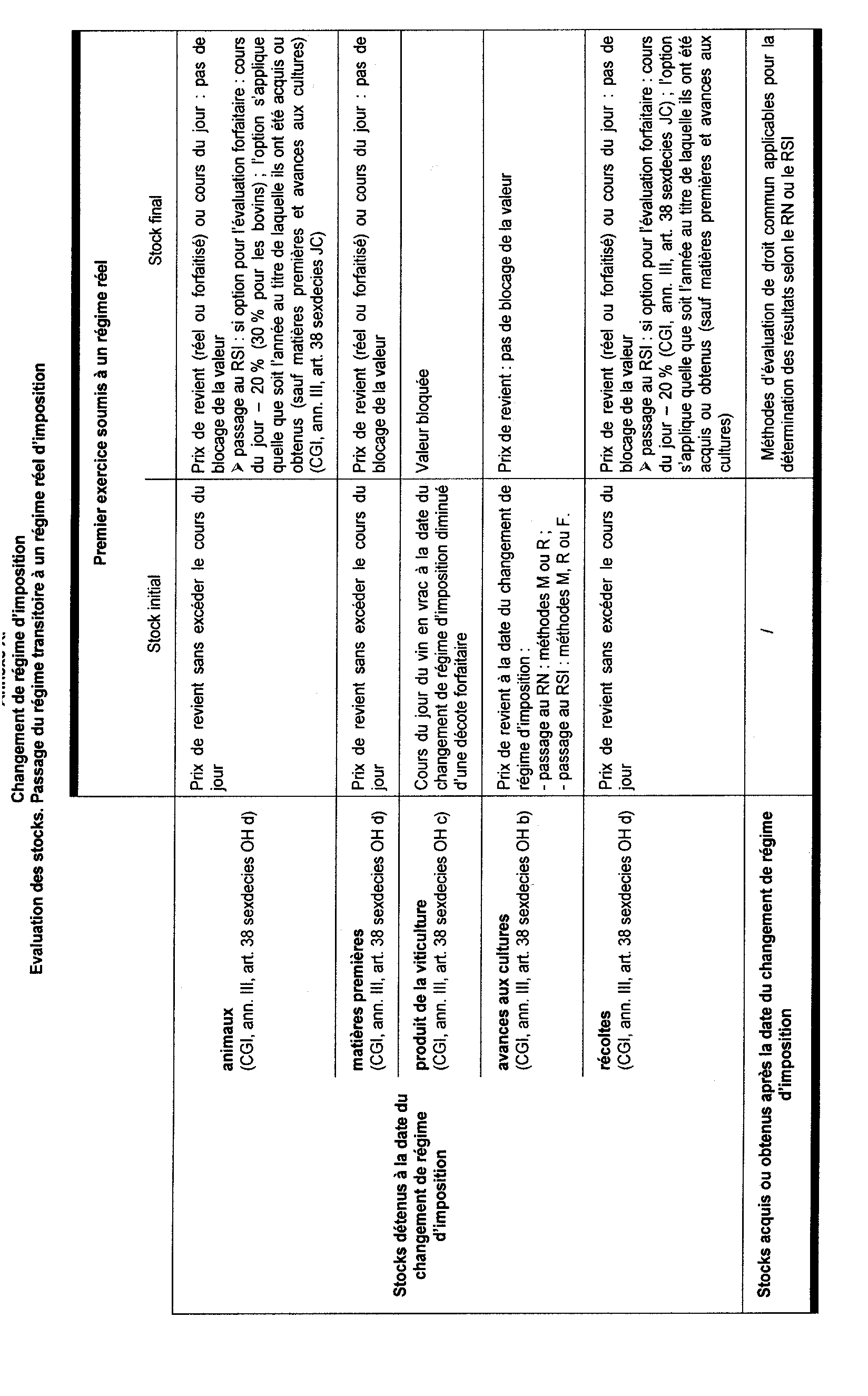

Changement de régime d'imposition Evaluation des stocks. Passage du régime transitoire à un régime réel d'imposition

Annexe XI

Régime simplifié d'imposition Déduction des frais généraux payés à échéances régulières et dont la périodicité n'excède pas un an

I - Rappel des principes de comptabilisation

1 - Comptabilisation en cours d'exercice selon les règles d'une comptabilité de caisse.

2 - Régularisation en fin d'exercice selon les règles d'une comptabilité d'engagement ; dispense de régularisation, sur option, pour les frais généraux payés à échéances régulières et dont la périodicité n'excède pas un an :

- si l'option est exercée : régularisation pour la totalité des dépenses selon les règles d'une comptabilité d'engagement sauf pour les dépenses relatives aux frais généraux qui sont payées à échéances régulières et dont la périodicité n'excède pas un an qui restent soumises à une comptabilité de caisse ;

- si l'option n'est pas exercée : régularisation pour la totalité des dépenses selon les règles d'une comptabilité d'engagement.

3 - Portée de l'option : L'option ne produit d'effet que pour les dépenses engagées au titre de l'exercice pour lequel elle s'applique.

II - Exemple

Dépense engagée pour 100 F en 2002 au titre d'un contrat d'abonnement et payée en 2003. Clôture de l'exercice au 31 décembre 2002.

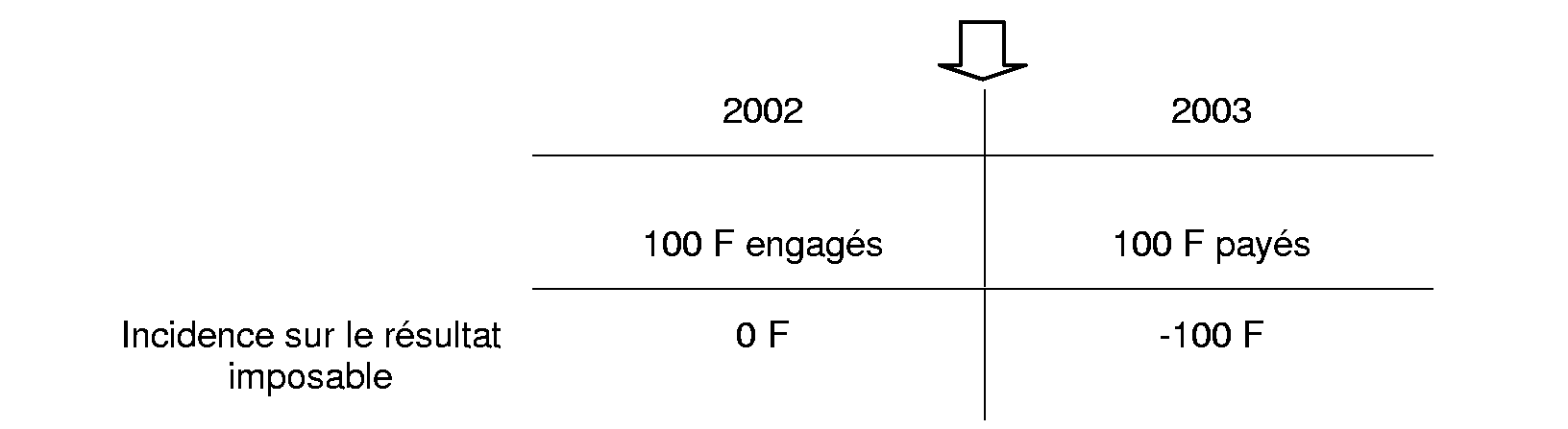

1 ère hypothèse : l'option est exercée au titre de 2002

Les dépenses relatives aux frais généraux répétitifs engagées en 2002 ne sont pas régularisées au 31 décembre 2002. Elles ne sont donc pas déduites au titre de cette année. Elles viendront nécessairement en déduction au titre de 2003, année de leur paiement.

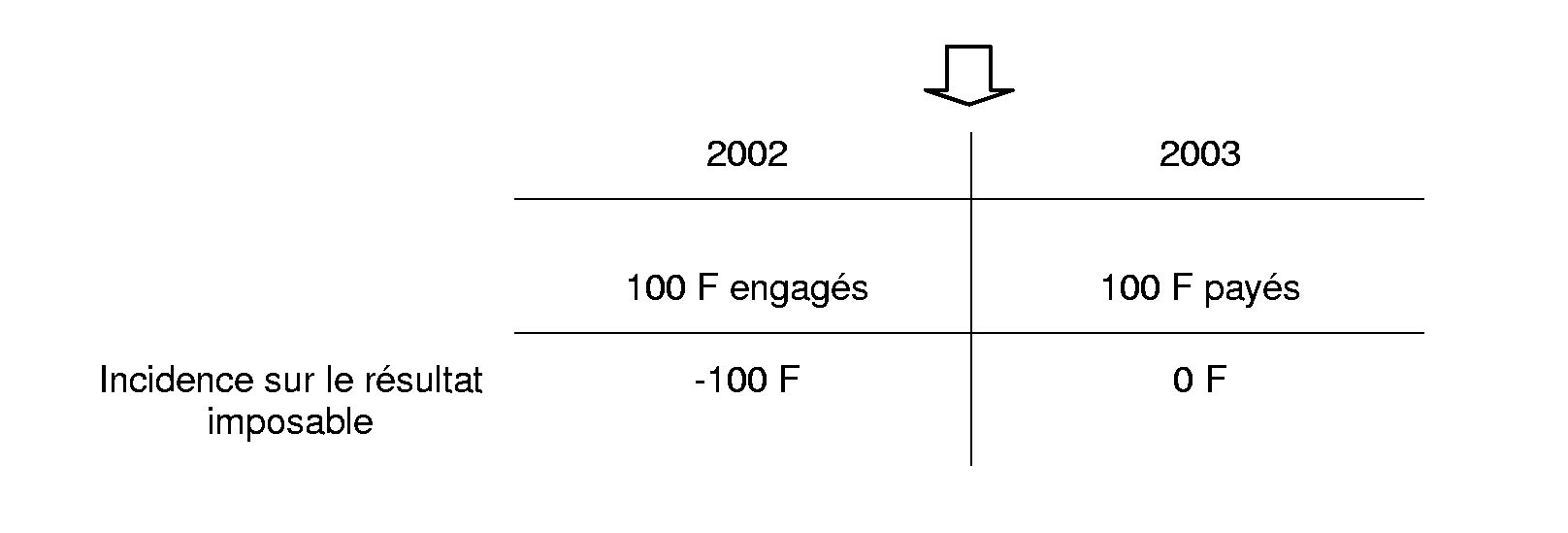

2 nde hypothèse : l'option n'est pas exercée au titre de 2002

Les dépenses relatives aux frais généraux répétitifs engagées en 2002 sont régularisées au 31 décembre 2002. Ces dépenses sont donc déduites au titre de cette même année.

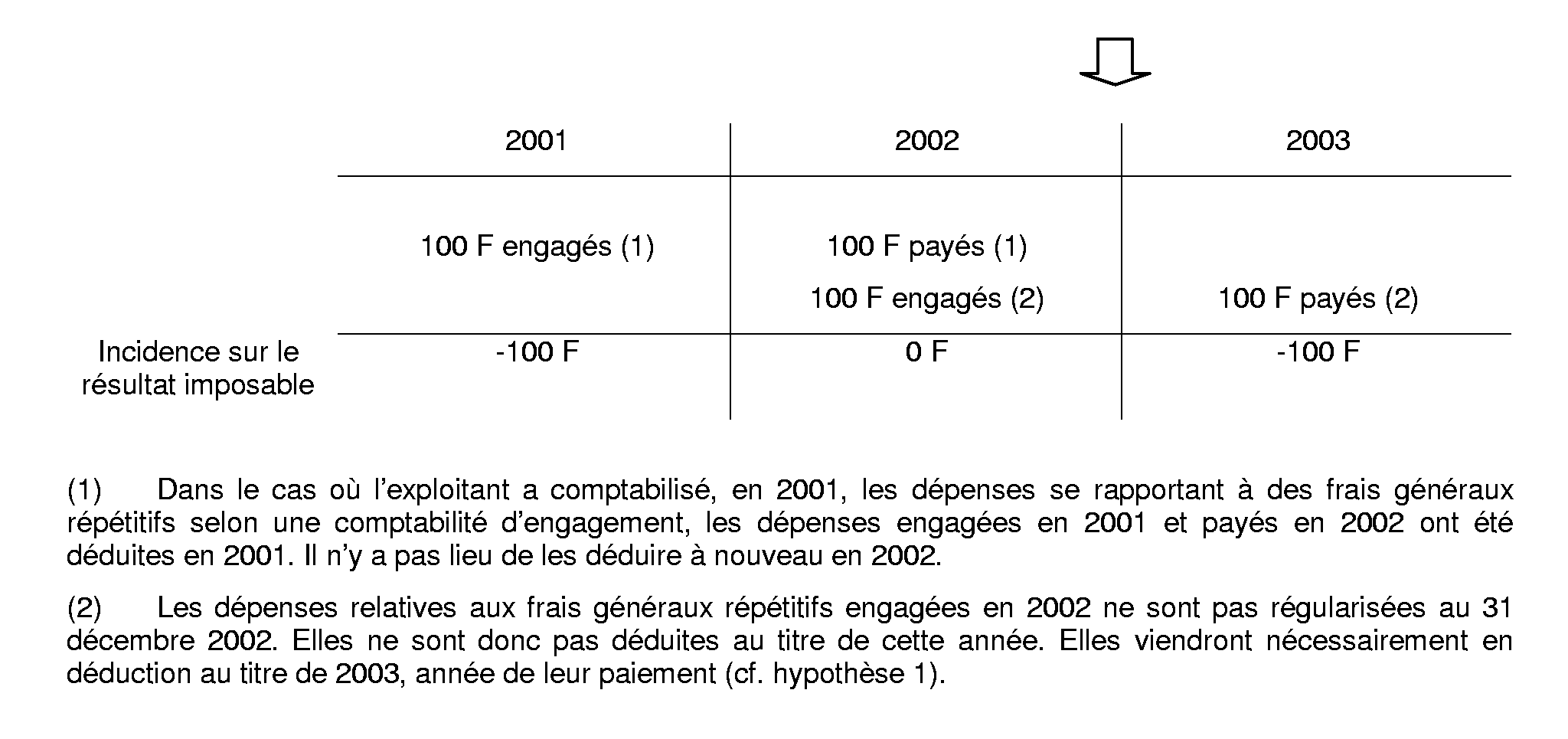

3 ème hypothèse : l'option est exercée au titre de 2002 - comptabilité d'engagement en 2001

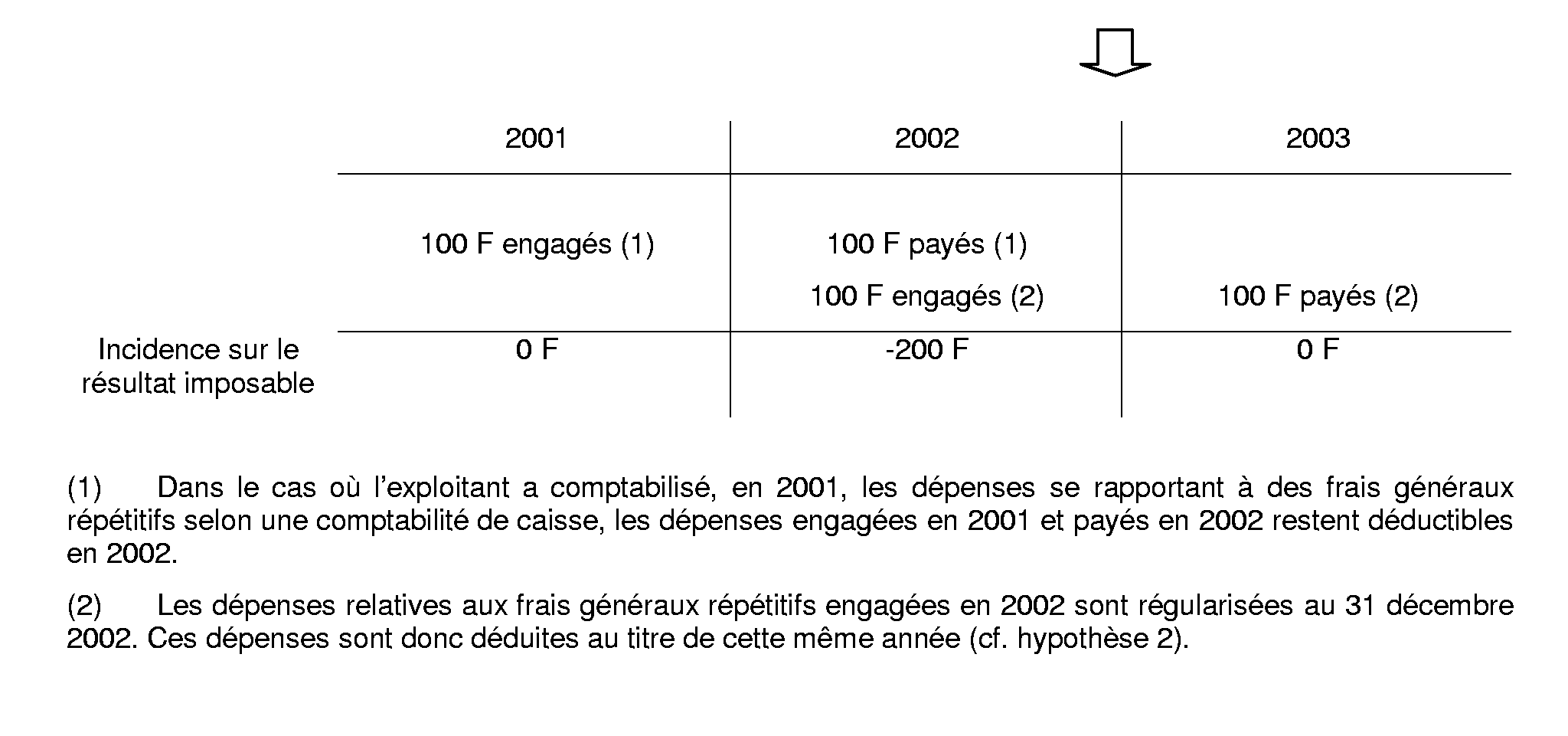

4 ème hypothèse : Renonciation à l'option au titre de 2002 - comptabilité d'encaissement en 2001

1 Voir, pour une approche synthétique des sections 2 et 3 du présent chapitre, le schéma figurant en annexe V à la présente instruction.

2 Voir, pour une approche synthétique des sections 2 et 3 du présent chapitre, le schéma figurant en annexe V à la présente instruction.

3 L'option pour la méthode forfaitaire d'évaluation des stocks fait obstacle à la comptabilisation d'une provision pour dépréciation dès lors que les baisses de cours éventuellement constatées à la clôture d'un exercice sont déjà prises en compte au travers du mode de valorisation forfaitaire.