B.O.I. N° 71 du 26 AVRIL 2004

BULLETIN OFFICIEL DES IMPÔTS

5 E-1-04

N° 71 du 26 AVRIL 2004

BÉNÉFICES AGRICOLES. RÉGIME SIMPLIFIÉ D'IMPOSITION. LIMITE D'APPLICATION. ART. 21 DE LA LOI DE FINANCES

POUR 2004 (N° 2003-1 311 DU 30 DÉCEMBRE 2003)

(C.G.I., art. 69)

NOR : ECO F 04 20117 J

Bureau C2

|

PRESENTATION

L'article 21 de la loi de finances pour 2004 relève de 274 400 € à 350 000 € la limite du régime simplifié d'imposition des bénéfices agricoles. Il confirme en outre que le changement de régime d'imposition intervient à compter du premier exercice suivant la période biennale de référence. Ces dispositions s'appliquent pour la détermination des résultats des exercices clos à compter du 1 er janvier 2004. • |

||||

1.Jusqu'à présent, le régime simplifié d'imposition des bénéfices agricoles s'appliquait de plein droit aux exploitants dont la moyenne des recettes des deux années civiles précédentes dépassait 76 300 € sans excéder 274 400 €.

En cas de dépassement de la limite de 274 400 €, les exploitants étaient soumis de plein droit au régime réel normal d'imposition à compter de la première année suivant la période biennale considérée. Il était toutefois admis que ce régime s'applique à compter du premier exercice suivant la période biennale.

2.L'article 21 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003) relève de 274 400 € à 350 000 € la limite du régime simplifié d'imposition des bénéfices agricoles (A). Il confirme en outre que le changement de régime d'imposition intervient à compter du premier exercice suivant la période biennale de référence (B).

Ces dispositions s'appliquent pour la détermination des résultats des exercices clos à compter du 1 er janvier 2004.

A. RELÈVEMENT DE LA LIMITE D'APPLICATION DU RÉGIME SIMPLIFIÉ D'IMPOSITION

3.Le 1° du I de l'article 21 de la loi de finances relève de 274 400 € à 350 000 € la limite d'application du régime simplifié d'imposition des bénéfices agricoles.

4.Il est toutefois rappelé que l'article 71 du CGI prévoit des modalités particulières de détermination du régime d'imposition applicable aux groupements agricoles d'exploitation en commun. Ainsi, la limite d'application du régime simplifié d'imposition est égale à 60 % de la limite prévue pour les exploitants individuels multipliée par le nombre d'associés.

En pratique et pour la détermination des résultats des exercices clos à compter du 1 er janvier 2004, les limites de passage au régime normal d'imposition seront, par exemple, de 420 000 € pour un GAEC comprenant deux associés (350 000 x 60 % x 2) ou de 630 000 € pour un GAEC comprenant trois associés.

1. Exploitants dont la moyenne des recettes est inférieure à 274 400 €

5. Exploitants soumis de plein droit au régime réel simplifié. Les dispositions prévues par l'article 21 de la loi de finances pour 2004 sont sans incidence sur la situation des exploitants dont la moyenne des recettes, appréciée en 2002 et 2003, est comprise entre 76 300 € et 274 400 €. Ces derniers continuent de relever de plein droit du régime simplifié d'imposition.

6. Exploitants soumis sur option au régime réel normal. Les exploitants dont la moyenne des recettes, appréciée en 2002 et 2003, est inférieure à 274 400 € ont pu exercer une option pour le régime normal d'imposition. Dans ce cas, le relèvement de la limite d'application du régime simplifié d'imposition est sans incidence sur cette option, qui reste applicable jusqu'à l'expiration de sa durée normale fixée à cinq exercices. L'option se reconduit tacitement par période de cinq exercices sauf renonciation adressée au service des impôts, dans le délai de déclaration des résultats du dernier exercice de chaque période quinquiennale (CGI, ann. III, art. 38 sexdecies JF).

2. Exploitants dont la moyenne des recettes est supérieure ou égale à 274 400 €

7.Les conséquences de l'article 21 de la loi de finances pour 2004 sont à examiner au regard de la situation des exploitants dont la moyenne des recettes, appréciée en 2002 et 2003, excède ou n'excède pas 350 000 €.

a) Exploitants dont la moyenne des recettes est comprise entre 274 400 € et 350 000 €

8. Exploitants soumis de plein droit au régime réel simplifié. Il convient de distinguer deux situations.

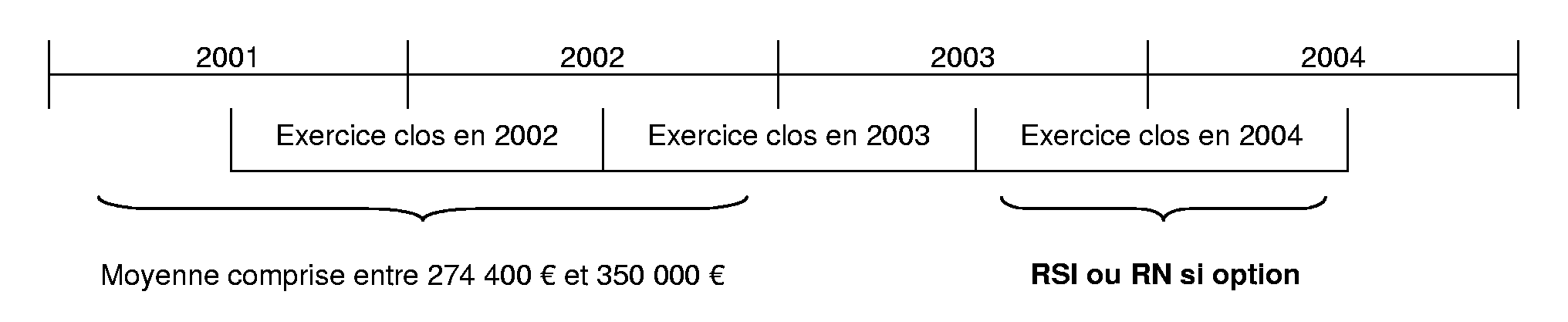

a - Exercice ouvert en 2004 et clos en 2004. Les exploitants dont la moyenne des recettes, appréciée en 2002 et 2003, est comprise entre 274 400 € et 350 000 € rel èvent désormais de plein droit du régime simplifié d'imposition pour la détermination des exercices clos à compter du 1 er janvier 2004 (et non plus de plein droit du régime normal d'imposition).

b - Exercice ouvert en 2003 et clos en 2004. Il en est de même des exploitants dont la moyenne des recettes, appréciée en 2001 et 2002, était comprise entre 274 400 € et 350 000 € et dont l'exercice ne coïncide pas avec l'année civile, pour la détermination des exercices clos à compter du 1 er janvier 2004.

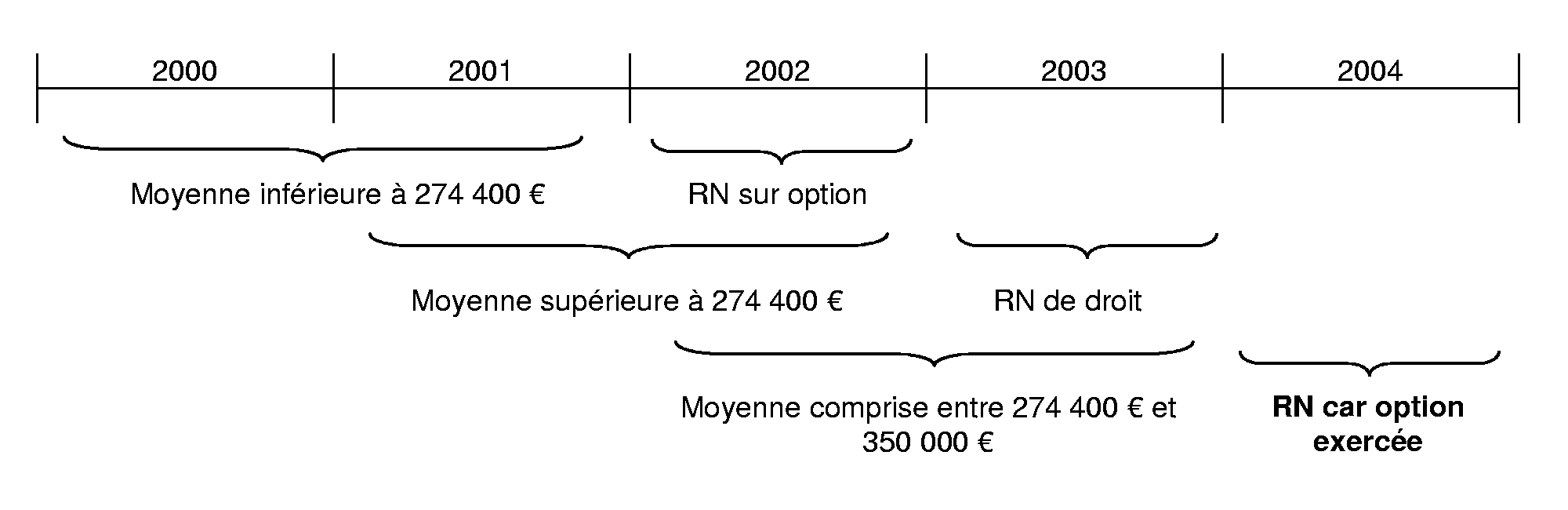

Compte tenu de la date d'entrée en vigueur des nouvelles dispositions, l'exercice clos en 2003 (y compris les exercices qui coïncident avec l'année civile) relève de plein droit du régime normal d'imposition lorsque la moyenne des recettes, appréciée en 2000 et 2001, est supérieure à 274 400 €.

9. Exploitants ayant antérieurement exercé une option pour le régime réel normal. Les exploitants dont la moyenne des recettes, appréciée en 2000 et 2001, était inférieure à 274 400 € ont pu exercer une option pour le régime normal d'imposition. Lorsque la moyenne de leur recettes, appréciée en 2001 et 2002, a excédé 274 400 € sans excéder 350 000 €, ils sont soumis de plein droit au régime normal d'imposition au titre de leur exercice clos en 2003. L'option antérieure demeure applicable (cf. DB 5 E 214, n° 10 ).

Dès lors, les exploitants visés ci-dessus dont la moyenne des recettes, appréciée en 2002 et 2003, est comprise entre 274 400 € et 350 000 € et qui entendent demeurer sous le régime normal d'imposition pour la détermination des exercices clos à compter du 1 er janvier 2004 n'ont pas à exercer d'option en ce sens. Au terme des cinq exercices, l'option se reconduit tacitement par période de cinq exercices sauf renonciation adressée au service des impôts, dans le délai de déclaration des résultats du dernier exercice de chaque période quinquiennale (CGI, ann. III, art. 38 sexdecies JF).

10. Modalités d'option pour le régime réel normal. Les exploitants peuvent choisir de demeurer sous le régime normal d'imposition pour la détermination des exercices clos à compter du 1 er janvier 2004. L'option pour le régime réel normal doit être formulée avant le 1 er mai de la première année à laquelle elle s'applique (CGI, art. 69-IV ). Ainsi :

- les exploitants dont l'exercice coïncide avec l'année civile doivent formuler leur option avant le 1 er mai 2004. Exemple : pour être imposé selon le régime réel normal au titre de l'exercice 2004, l'exploitant doit formuler son option avant le 1 er mai 2004 ;

- les exploitants dont l'exercice ne coïncide pas avec l'année civile doivent formuler leur option avant le 1 er mai de l'année au cours de laquelle intervient la clôture du premier exercice concerné par l'option. Exemple : un exploitant clôture ses exercices le 30 juin. Pour être imposé selon le régime réel normal au titre de l'exercice 1 er juillet 2003 - 30 juin 2004, il doit formuler son option avant le 1 er mai 2004. Pour être imposé selon le régime réel normal au titre de l'exercice 1 er juillet 2004 - 30 juin 2005, il doit formuler son option avant le 1 er mai 2005.

b) Exploitants dont la moyenne des recettes excède 350 000 €

11. Exploitants soumis de plein droit au régime réel normal. Il convient de distinguer deux situations.

a - Exercice ouvert en 2004 et clos en 2004. La situation des exploitants dont la moyenne des recettes, appréciée en 2002 et 2003, est supérieure ou égale à 350 000 € reste inchangée.

b - Exercice ouvert en 2003 et clos en 2004. La situation des exploitants dont la moyenne des recettes, appréciée en 2001 et 2002, est supérieure ou égale à 350 000 € reste inchangée.

Ils continuent de relever de plein droit du régime réel normal d'imposition au titre de leur exercice clos à compter du 1 er janvier 2004, quel que soit le régime d'imposition auquel ils étaient soumis en 2003.

B. MODALITÉS DE PASSAGE AU RÉGIME RÉEL NORMAL D'IMPOSITION

12.Jusqu'à présent le III de l'article 69 du CGI prévoyait qu'en cas de dépassement de la limite d'application du régime simplifié d'imposition, les exploitants étaient soumis de plein droit au régime réel normal d'imposition à compter de la première année suivant la période biennale considérée. Appliquées strictement, ces dispositions auraient pu conduire les exploitants dont l'exercice ne coïncidait pas avec l'année civile à changer de régime en cours d'exercice.

Il était toutefois admis qu'en cas de dépassement de la limite d'application du régime simplifié d'imposition, le régime réel normal s'applique à compter du premier exercice suivant la période biennale (DB 5 E 221,n° 2 ).

13.Le 2° du I de l'article 21 de la loi de finances pour 2004 confirme cette doctrine. Il précise qu'en cas de dépassement de la limite d'application du régime simplifié d'imposition, les exploitants sont soumis de plein droit au régime réel normal d'imposition à compter du premier exercice suivant la période biennale de référence.

La Directrice de la Législation fiscale

Marie-Christine LEPETIT