B.O.I. N° 83 du 6 MAI 2002

Annexe I

Extrait de l'article 9 de la loi n° 2001-602 du 9 juillet 2001 d'orientation sur la forêt

III. - Après l'article 199 decies G du code général des impôts, il est inséré un article 199 decies H ainsi rédigé :

Art. 199 decies H. - 1. A compter de l'imposition des revenus de 2001, il est institué une réduction d'impôt sur le revenu pour les contribuables domiciliés en France au sens de l'article 4 B qui, jusqu'au 31 décembre 2010, réalisent des investissements forestiers.

2. La réduction d'impôt s'applique :

a) Au prix d'acquisition de terrains en nature de bois et forêts ou de terrains nus à boiser lorsque cette acquisition, qui ne doit pas excéder 25 hectares, permet de constituer une unité de gestion d'au moins 10 hectares d'un seul tenant ou d'agrandir une unité de gestion pour porter sa superficie à plus de 10 hectares. Lorsque les terrains sont acquis en nature de bois et forêts, le contribuable doit prendre l'engagement de les conserver pendant quinze ans et d'appliquer, pendant la même durée, un plan simple de gestion agréé par le centre régional de la propriété forestière ou, si au moment de l'acquisition, aucun plan simple de gestion n'est agréé pour la forêt en cause, d'en faire agréer un dans le délai de trois ans à compter de la date d'acquisition et de l'appliquer pendant quinze ans. Dans cette situation, le contribuable doit prendre, en outre, l'engagement d'appliquer à la forêt le régime d'exploitation normale prévu par le décret du 28 juin 1930 jusqu'à la date d'agrément du plan simple de gestion de cette forêt. Lorsque les terrains sont acquis nus, le contribuable doit prendre l'engagement de les reboiser dans un délai de trois ans et par la suite de les conserver pendant quinze ans et d'appliquer, pendant la même durée, un plan simple de gestion agréé ;

b) Aux souscriptions ou acquisitions en numéraire de parts d'intérêt de groupements forestiers qui ont pris l'engagement d'appliquer pendant quinze ans un plan simple de gestion agréé par le centre régional de la propriété forestière ou, si au moment de la souscription, aucun plan simple de gestion n'est agréé pour la forêt en cause, d'en faire agréer un dans un délai de trois ans à compter de la date de souscription et de l'appliquer pendant quinze ans. Dans cette situation, le groupement doit prendre, en outre, l'engagement d'appliquer à la forêt le régime d'exploitation normale prévu par le décret du 28 juin 1930 jusqu'à la date d'agrément du plan simple de gestion de cette forêt. Le souscripteur ou l'acquéreur doit s'engager à conserver les parts jusqu'au 31 décembre de la huitième année suivant la date de la souscription ;

c) Aux souscriptions en numéraire au capital initial ou aux augmentations de capital des sociétés d'épargne forestière définies par l'article L. 214-85 du code monétaire et financier et aux acquisitions en numéraire des parts de ces sociétés, lorsque la société et le souscripteur ou l'acquéreur prennent les engagements mentionnés au b.

3. La réduction d'impôt est calculée sur la base du prix d'acquisition ou de souscription défini aux a, b et c du 2.

Dans les cas visés aux a et b du 2, ce prix est retenu dans la limite annuelle de 5 700 € pour une personne célibataire, veuve ou divorcée, et de 11 400 € pour un couple marié soumis à imposition commune.

Dans le cas visé au c du 2, 60 % de ce prix est retenu dans la limite annuelle de 5 700 € pour une personne célibataire, veuve ou divorcée, et de 11 400 € pour un couple marié soumis à imposition commune.

Le taux de la réduction d'impôt est de 25 %.

4. La réduction d'impôt s'applique pour le calcul de l'impôt dû au titre de l'année d'acquisition ou de souscription.

5. La réduction d'impôt fait l'objet d'une reprise au titre de l'année où le contribuable, le groupement ou la société d'épargne forestière cesse de respecter l'un des engagements mentionnés au 2. Il en est de même en cas de dissolution des groupements ou des sociétés concernés ou lorsque ces dernières ne respectent pas les dispositions prévues par les articles L. 214-85 et L. 214-87 du code monétaire et financier. Toutefois, la réduction d'impôt n'est pas reprise en cas de licenciement, d'invalidité correspondant au classement dans la deuxième ou la troisième des catégories prévues à l'article L. 314-4 du code de la sécurité sociale ou de décès du contribuable ou de l'un des époux soumis à une imposition commune.

Annexe II

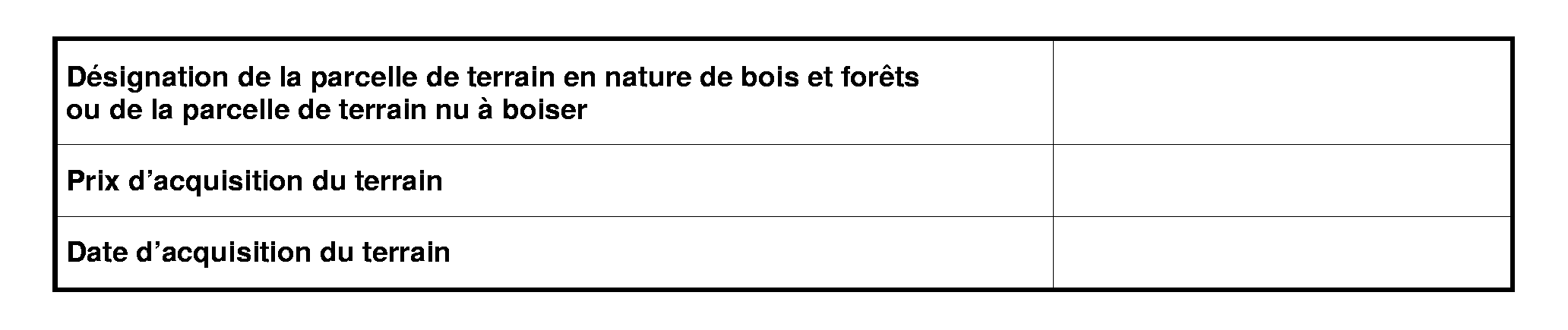

Modèle d'engagement à produire par les propriétaires de terrains en nature de bois et forêts ou de terrains nus à boiser (CGI, ann. III, art. 46 AGH)

Je soussigné :

demeurant :

(pour les acquisitions de terrains en nature de bois et forêts pour lesquels un plan simple de gestion s'applique) m'engage à conserver le terrain en nature de bois et forêts désigné ci-dessous pendant quinze ans à compter de sa date d'acquisition et à appliquer, pendant la même durée, un plan simple de gestion agréé par le centre régional de la propriété forestière.

(pour les acquisitions de terrains en nature de bois et forêts pour lesquels un plan simple de gestion ne s'applique pas) m'engage à conserver le terrain en nature de bois et forêts désigné ci-dessous pendant quinze ans à compter de sa date d'acquisition et à faire agréer, par le centre régional de la propriété forestière, un plan simple de gestion dans le délai de trois ans à compter de la date d'acquisition et de l'appliquer pendant quinze ans. Je m'engage en outre à appliquer à la forêt le régime d'exploitation normale prévu par le décret du 28 juin 1930 jusqu'à la date d'agrément du plan simple de gestion de cette forêt.

(pour les acquisitions de terrains nus à boiser) m'engage à reboiser le terrain désigné ci-dessous dans un délai de trois ans et, par la suite, à le conserver pendant quinze ans et appliquer pendant la même durée, un plan simple de gestion agréé par le centre régional de la propriété forestière.

(Souscrire un engagement par terrain qui permet de constituer une unité de gestion d'au moins 10 ha d'un seul tenant ou qui permet d'agrandir une unité de gestion pour porter sa superficie à plus de 10 ha).

A ............le...........

Signature

Annexe III

Modèle d'engagement à produire par le groupement forestier ou la société dont l'acquisition ou la souscription des parts ouvre droit à réduction d'impôt (CGI, ann III, art. 46 AGI-I)

Je soussigné :

agissant au nom et pour le compte du groupement / de la société : (raison sociale du groupement et adresse de son siège social)

dont je suis : (qualité)

m'engage à appliquer un plan simple de gestion agréé par le centre régional de la propriété forestière à l'ensemble des terrains en nature de bois et forêts détenus par le groupement / par la société

jusqu'au : (date du quinzième anniversaire de la dernière acquisition ou souscription de parts pour lesquels la réduction d'impôt a été demandée)

ou, si aucun plan simple de gestion n'est agréé pour les terrains en cause, a en faire agréer un par le centre régional de la propriété forestière dans le délai de trois ans à compter de la date d'acquisition et de l'appliquer pendant quinze ans. Dans cette situation, je m'engage en outre à appliquer à la forêt le régime d'exploitation normale prévu par le décret du 28 juin 1930 jusqu'à la date d'agrément du plan simple de gestion de cette forêt.

A ........le .........

Signature

Annexe IV

Modèle d'attestation fournie par le groupement forestier ou la société d'épargne forestière aux acquéreurs ou souscripteurs de parts ouvrant droit à réduction d'impôt (CGI, ann. III, art. 46 AGI-II)

Je soussigné :

agissant au nom et pour le compte du groupement / de la société : (raison sociale du groupement ou de la société et adresse de son siège social)

dont je suis : (qualité)

atteste qu'un plan simple de gestion est applicable aux terrains en nature de bois et forêts détenus par le groupement / la société pour l'année :

et continuera à s'appliquer jusqu'au : (date du quinzième anniversaire de la dernière acquisition ou souscription de parts ayant ouvert droit à réduction d'impôt)

A ...........le ..........

Signature

Annexe V

Modèle d'engagement à produire par les porteurs de parts (CGI, ann.III, art. 46 AGJ)

Je soussigné :

demeurant :

m'engage à conserver les parts désignées ci-dessous jusqu'au 31 décembre de la huitième année suivant la date d'acquisition ou de souscription des parts.

A ...........le .............

Signature

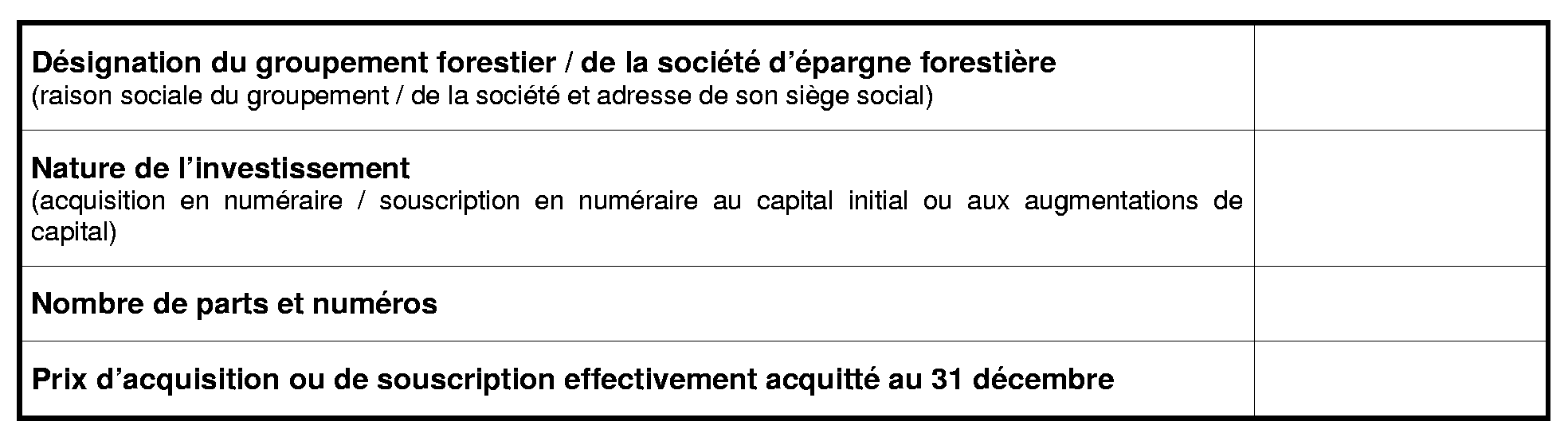

Annexe VI

Modèle de document à produire chaque année par le groupement forestier ou la société d'épargne forestière (CGI, ann. III, art. 46 AGI-III)

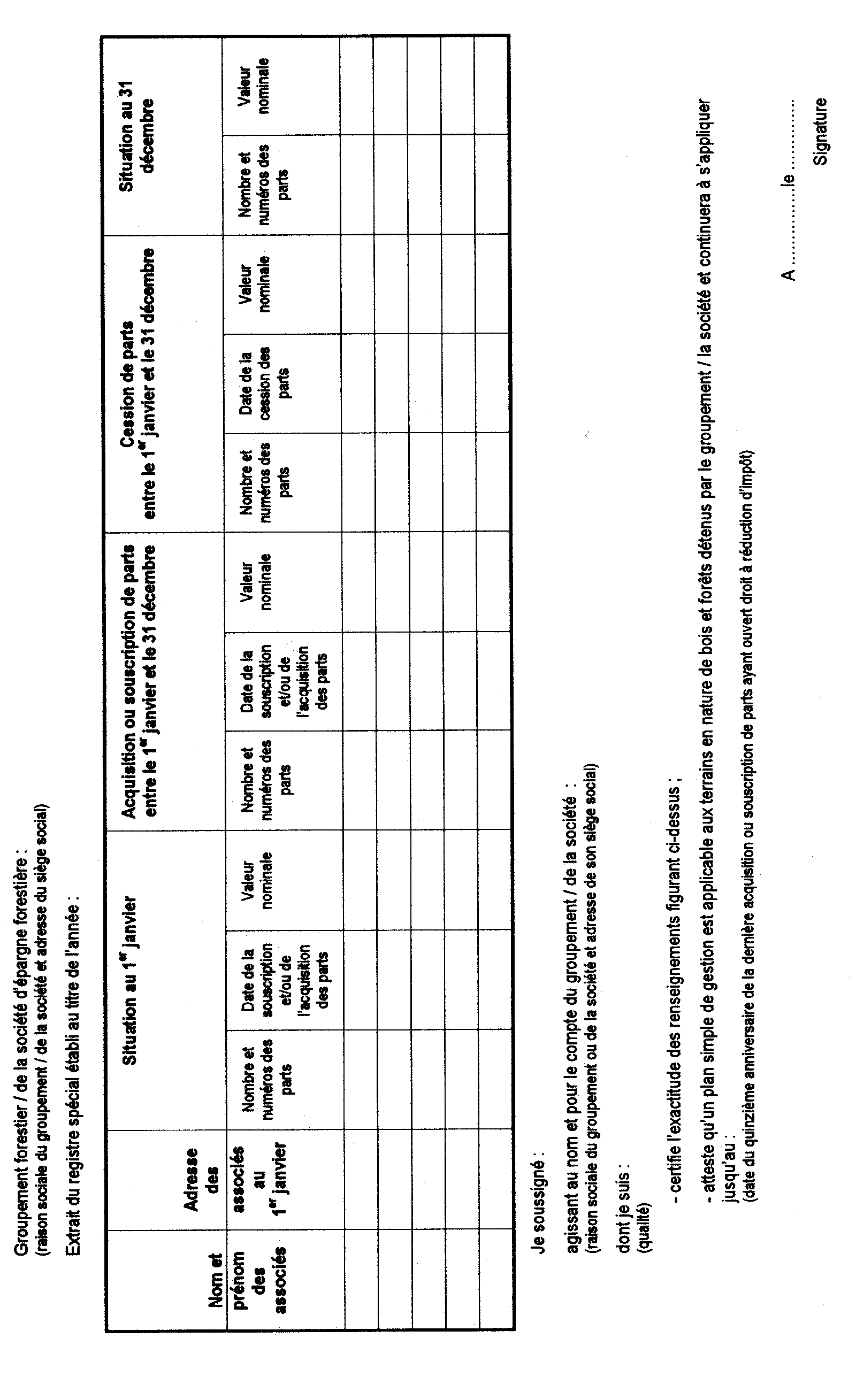

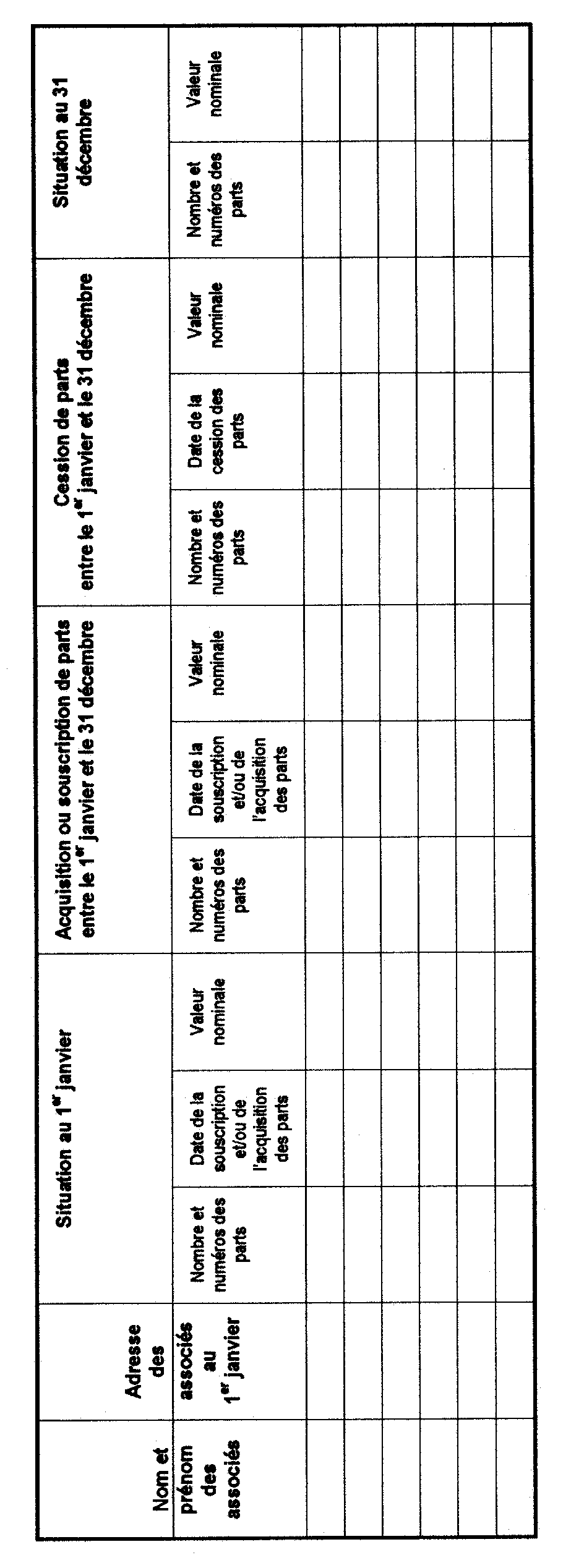

Annexe VII

Modèle indicatif de registre spécial tenu par les groupements ou les sociétés d'épargne forestière dont les parts ont ouvert droit à réduction d'impôt (CGI, ann. III, art. 46 AGI-IV)

1 La fusion est l'opération par laquelle une société disparaît, soit qu'elle est absorbée par une autre société (fusion-absorption), soit qu'elle participe avec une ou plusieurs autres personnes morales à la constitution d'une société nouvelle.