B.O.I. N° 21 du 1 er FEVRIER 2005

SECTION 3 :

IMMEUBLE QUI PROCURE DES RECETTES IMPOSABLES

A. PERSONNES CONCERNÉES

18.Cette situation peut se rencontrer lorsque l'immeuble est loué en totalité, ou lorsque l'immeuble donne lieu à la perception de recettes accessoires (droit de visite) imposables dans la catégorie des revenus fonciers.

Dès lors, ces dispositions ne concernent pas les immeubles ou parties d'immeubles utilisés par leurs propriétaires pour les besoins d'une entreprise industrielle, commerciale, artisanale, agricole ou pour l'exercice d'une profession non commerciale. Dans cette hypothèse, il convient de se reporter aux dispositions applicables pour la détermination des revenus professionnels des propriétaires. En application de ces principes, les gîtes ruraux sont notamment exclus de ce dispositif.

Sont également exclus les propriétaires d'immeubles situés en ZPPAUP qui ont demandé l'application du régime d'imputation des déficits fonciers prévu au deuxième alinéa de l'article 156-I-3° du code général des impôts (« loi Malraux ») ou celle des dispositions du g ou h de l'article 31.I .1° du même code (dispositifs « Besson -neuf » et « Robien »).

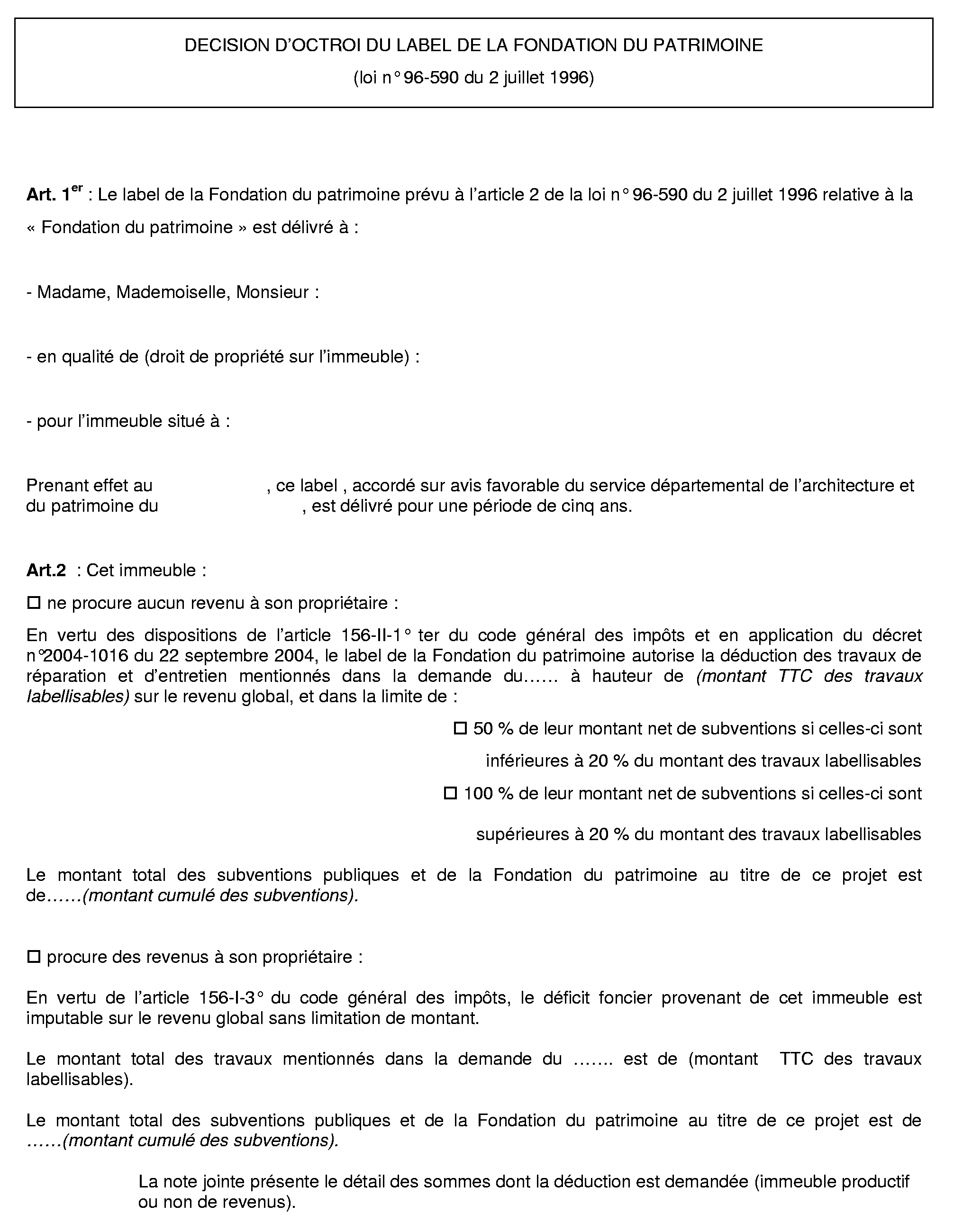

B. MODALITÉS DE LA DÉDUCTION

19.Les dispositions de l'article 156-I-3° du code général des impôts relatives aux modalités d'imputation des déficits fonciers sont applicables aux propriétaires d'immeubles ayant reçu le label de la Fondation du patrimoine.

20.Lorsque l'immeuble est donné intégralement en location, le propriétaire peut imputer, dans les conditions de droit commun, la totalité des charges foncières qu'il supporte sur le montant des loyers qu'il perçoit. Par exception aux règles applicables aux immeubles ordinaires, le déficit éventuel peut être imputé sur le revenu global sans limite de montant.

Dans cette situation, il y a lieu de faire application des règles générales en vigueur pour la détermination du revenu net foncier. Ainsi, l'ensemble des subventions perçues au titre des travaux d'entretien et de réparation constitue une recette imposable ; le montant de ces mêmes travaux est déductible intégralement.

21.Lorsqu'une partie seulement de l'immeuble donne lieu à la perception de recettes imposables, il convient de ventiler les charges d'entretien et de réparation déductibles entre le revenu foncier et le revenu global (prorata en fonction de la surface des locaux).

Dans ce dernier cas, les dépenses de réparation et d'entretien se rapportant à la partie de l'immeuble dont le propriétaire se réserve la disposition sont imputables sur le revenu global dans les conditions et limites fixées à l'article 41 I bis de l'annexe III au CGI. Les autres charges sont prises en compte pour la détermination du revenu net foncier.

SECTION 4 :

OBLIGATIONS DES PROPRIÉTAIRES ET SANCTIONS

A. OBLIGATIONS DES PROPRIETAIRES

22.Les propriétaires concernés doivent joindre à la déclaration annuelle de leurs revenus une note indiquant le détail des sommes dont la déduction est demandée et une copie de la décision d'octroi du label de la Fondation du patrimoine co-signée par le Président ou le Directeur général ainsi que le Délégué régional de la Fondation du patrimoine concerné.

1. Détail des sommes dont la déduction est demandée

23.La note jointe à la déclaration d'ensemble des revenus doit préciser :

- la date de paiement des travaux ;

- la nature des travaux ;

- le bénéficiaire des versements.

24.En outre, lorsqu'un immeuble occupé en partie par le propriétaire donne lieu à la perception de recettes et que de ce fait, les charges foncières s'imputent en partie sur le revenu foncier et en partie sur le revenu global, la note jointe à la déclaration doit faire apparaître :

- le montant total de chacune des catégories de dépenses dont la déduction est demandée ;

- la répartition de ces dépenses entre le revenu foncier et le revenu global.

2. Copie de la décision d'octroi du label de la Fondation du patrimoine

25.L'article 41 J de l'annexe III au CGI prévoit que le contribuable doit joindre une copie de la décision d'octroi du label de la Fondation du patrimoine (voir annexe à la présente instruction). Ce renseignement est destiné à permettre de vérifier que l'immeuble entre bien dans l'une des catégories prévues par la réglementation en vigueur et à fixer la proportion de charges foncières admises en déduction du revenu global.

B. SANCTIONS DE CES OBLIGATIONS

26.L'absence du dépôt de ces renseignements à l'appui de la déclaration des revenus n'emporte pas la déchéance pour le propriétaire du droit de déduction.

Ce propriétaire est toutefois passible des amendes fiscales visées aux articles 1725 et 1726 du code précité, mais conserve le droit de justifier au cours de l'instance contentieuse de la consistance des charges dont il demande la déduction.

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

•

ANNEXE