B.O.I. N° 63 du 6 AVRIL 2006

Section 3 :

Obligations des employeurs et des salariés

A. OBLIGATIONS RELATIVES AUX EMPLOYEURS

109.L'employeur du salarié mentionne sur la déclaration annuelle des salaires (DADS) communiquée à l'administration fiscale, d'une part le montant des salaires soumis à l'impôt sur le revenu et d'autre part le montant de ceux qui en sont exonérés. Il porte par ailleurs ces informations à la connaissance du salarié.

B. OBLIGATIONS RELATIVES AUX CONTRIBUABLES SALARIES

110.Le montant des salaires soumis à l'impôt sur le revenu, tel qu'il figure sur la DADS communiquée par l'employeur, est préimprimé par l'administration sur la déclaration du contribuable qui vérifie et en cas d'erreur modifie le montant préimprimé par l'administration.

111.Le contribuable porte en outre, sur sa déclaration d'impôt sur le revenu aux rubriques prévues à cet effet, le montant des revenus bénéficiant de l'exonération. Cette mention n'est pas destinée à soumettre les revenus en cause à l'impôt, mais à permettre le calcul du revenu fiscal de référence qui détermine notamment l'attribution des exonérations et dégrèvements d'impôts locaux et à définir le taux d'imposition auquel sont éventuellement soumis les autres revenus du contribuable.

Dans l'hypothèse où la condition de durée minimale d'activité de 120 jours au cours de l'année d'imposition n'est pas vérifiée, il convient, en ce qui concerne les obligations du salarié, de se reporter aux indications figurant supra aux n os39 et 40 .

Section 4 :

Entrée en vigueur

112.Les dispositions de l'article 51 de la loi de finances rectificative pour 2005 s'appliquent à compter de l'imposition des revenus de 2006.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE I

Article 51 de la loi de finances rectificative pour 2005 n° 2005-1720 du 30 décembre 2005

I. - L'article 81 A du code général des impôts est ainsi rédigé :

« Art. 81 A. - I. - Les personnes domiciliées en France au sens de l'article 4 B qui exercent une activité salariée et sont envoyées par un employeur dans un Etat autre que la France et que celui du lieu d'établissement de cet employeur peuvent bénéficier d'une exonération d'impôt sur le revenu à raison des salaires perçus en rémunération de l'activité exercée dans l'Etat où elles sont envoyées.

« L'employeur doit être établi en France ou dans un autre Etat membre de la Communauté européenne, ou dans un Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale.

« L'exonération d'impôt sur le revenu mentionnée au premier alinéa est accordée si les personnes justifient remplir l'une des conditions suivantes :

« 1° Avoir été effectivement soumises, sur les rémunérations en cause, à un impôt sur le revenu dans l'Etat où s'exerce leur activité et sous réserve que cet impôt soit au moins égal aux deux tiers de celui qu'elles auraient à supporter en France sur la même base d'imposition ;

« 2° Avoir exercé l'activité salariée dans les conditions mentionnées aux premier et deuxième alinéas :

« - soit pendant une durée supérieure à cent quatre-vingt-trois jours au cours d'une période de douze mois consécutifs lorsqu'elle se rapporte aux domaines suivants :

« a) Chantiers de construction ou de montage, installation d'ensembles industriels, leur mise en route, leur exploitation et l'ingénierie y afférente ;

« b) Recherche ou extraction de ressources naturelles ;

« c) Navigation à bord de navires immatriculés au registre international français,

« - soit pendant une durée supérieure à cent vingt jours au cours d'une période de douze mois consécutifs lorsqu'elle se rapporte à des activités de prospection commerciale.

« Les dispositions du 2° ne s'appliquent ni aux travailleurs frontaliers ni aux agents de la fonction publique.

« II. - Lorsque les personnes mentionnées au premier alinéa du I ne remplissent pas les conditions définies aux 1° et 2° du même I, les suppléments de rémunération qui leur sont éventuellement versés au titre de leur séjour dans un autre Etat sont exonérés d'impôt sur le revenu en France s'ils réunissent les conditions suivantes :

« 1° Etre versés en contrepartie de séjours effectués dans l'intérêt direct et exclusif de l'employeur ;

« 2° Etre justifiés par un déplacement nécessitant une résidence d'une durée effective d'au moins vingt-quatre heures dans un autre Etat ;

« 3° Etre déterminés dans leur montant préalablement aux séjours dans un autre Etat et en rapport, d'une part, avec le nombre, la durée et le lieu de ces séjours et, d'autre part, avec la rémunération versée aux salariés compte non tenu des suppléments mentionnés au premier alinéa. Le montant des suppléments de rémunération ne peut pas excéder 40 % de celui de la rémunération précédemment définie. »

II. - Les dispositions du I s'appliquent à compter de l'imposition des revenus de l'année 2006.

ANNEXE II

Loi n° 2005-412 du 3 mai 2005 relative à la création du registre international français

TITRE Ier

DE LA PROMOTION DU PAVILLON FRANÇAIS, DE LA SÉCURITÉ ET DU DÉVELOPPEMENT DE L'EMPLOI MARITIME

Section 1

Création du registre international français

Article 1

Le registre d'immatriculation dénommé « registre international français » a pour objet, dans le cadre de l'harmonisation des politiques communautaires, de développer l'emploi maritime et de renforcer la sécurité et la sûreté maritimes par la promotion du pavillon français.

Article 2

- Peuvent être immatriculés au registre international français :

1° Les navires armés au commerce au long cours ou au cabotage international ;

2° Les navires armés à la plaisance professionnelle de plus de 24 mètres hors tout.

Sont exclus du bénéfice du présent article :

1° Les navires transporteurs de passagers assurant des lignes régulières intracommunautaires ;

2° Les navires exploités exclusivement au cabotage national ;

3° Les navires d'assistance portuaire, notamment ceux affectés au remorquage portuaire, au dragage d'entretien, au lamanage, au pilotage et au balisage ;

4° Les navires de pêche professionnelle.

II. - Un décret détermine le port d'immatriculation ainsi que les modalités conjointes de francisation et d'immatriculation des navires au registre international français dans le cadre d'un guichet unique.

Article 3

Au sens de la présente loi, est navigant toute personne affectée à la marche, à la conduite, à l'entretien ou à l'exploitation du navire. Les travailleurs indépendants et les salariés sans lien direct avec ces fonctions bénéficient toutefois des dispositions relatives au rapatriement et au bien-être en mer et dans les ports.

Les navigants résidant en France ne sont pas soumis aux dispositions du titre II de la présente loi.

Article 4

Les navires immatriculés au registre international français sont soumis à l'ensemble des règles de sécurité et de sûreté maritimes, de formation des navigants, de santé et de sécurité au travail et de protection de l'environnement applicables en vertu de la loi française, de la réglementation communautaire et des engagements internationaux de la France.

Section 2

Obligations de l'employeur

Article 5

Les membres de l'équipage des navires immatriculés au registre international français doivent être ressortissants d'un Etat membre de l'Union européenne ou d'un Etat partie à l'accord sur l'Espace économique européen dans une proportion minimale de 35 % calculée sur la fiche d'effectif. Toutefois, pour les navires ne bénéficiant pas ou plus du dispositif d'aide fiscale attribué au titre de leur acquisition, ce pourcentage est fixé à 25 %.

A bord des navires immatriculés au registre international français, le capitaine et l'officier chargé de sa suppléance, qui peut être l'officier en chef mécanicien, garants de la sécurité du navire, de son équipage et de la protection de l'environnement ainsi que de la sûreté, sont français.

Article 6

Afin de promouvoir une filière nationale de formation maritime, chaque armateur assure la formation embarquée nécessaire au renouvellement des effectifs visés à l'article 5.

Une convention ou un accord de branche étendu détermine pour les navires immatriculés au registre international français :

- la programmation des embarquements des élèves officiers en formation ;

- les conditions d'embarquement sur des postes de lieutenant des élèves officiers des écoles de la marine marchande et de leur formation.

A défaut de conclusion de la convention ou de l'accord visés au deuxième alinéa avant le 1er janvier 2006, un arrêté fixe les modalités d'application du présent article.

ANNEXE III

Décret n° 2006-142 du 10 février 2006 relatif à la création du guichet unique prévu par la loi n° 2005-412 du 3 mai 2005 relative à la création du registre international français

Le Premier ministre,

Sur le rapport du ministre des transports, de l'équipement, du tourisme et de la mer et du ministre de l'économie, des finances et de l'industrie,

Vu le code des douanes, et en particulier ses articles 217 à 222 et 227 à 231 ;

Vu la loi n° 2005-412 du 3 mai 2005 relative à la création du registre international français ;

Vu la loi n° 67-5 du 3 janvier 1967 relative au statut des navires et autres bâtiments de mer ;

Vu le décret n° 92-604 du 1er juillet 1992 modifié portant charte de la déconcentration ;

Vu le décret n° 97-156 du 19 février 1997 portant organisation des services déconcentrés des affaires maritimes ;

Vu l'avis du Conseil supérieur de la marine marchande en date du 2 décembre 2005 ;

Vu l'avis du comité technique paritaire central de la direction des affaires maritimes en date du 10 février 2006,

Décrète :

Article 1

Le port d'immatriculation des navires du registre international français est Marseille. Le port d'attache est librement déterminé par l'armateur.

Article 2

En application du II de l'article 2 de la loi du 3 mai 2005 susvisée, il est créé un guichet unique qui constitue le service administratif chargé de recueillir et de gérer l'ensemble des demandes d'immatriculation et de francisation des navires du registre international français.

Le guichet unique immatricule les navires, procède à leur francisation et, le cas échéant, au jaugeage des navires.

Le guichet unique est également chargé de recueillir et de gérer l'ensemble des demandes relatives aux sorties de flotte et aux mutations de propriété des navires du registre international français.

Article 3

Le guichet unique assure la promotion du registre international français et l'information des usagers. Il suit le déroulement des procédures auprès des administrations traitantes et assiste les usagers pour toute démarche.

Les demandes de francisation et d'immatriculation, les demandes de sorties de flotte ainsi que les demandes de mutations de propriété font chacune l'objet d'un formulaire unique.

Article 4

Le guichet unique s'assure du respect des dispositions de l'article 5 de la loi du 3 mai 2005 susvisée concernant la composition de l'équipage.

Le guichet unique prépare les rapports prévus à l'article 35 de la loi précitée en concertation avec les administrations compétentes des ministères chargés respectivement de la douane et des transports et de la mer, et dans ce cadre, fait des propositions tendant à l'amélioration des procédures qui s'appliquent aux navires immatriculés au registre international français.

Article 5

La direction départementale des affaires maritimes des Bouches-du-Rhône gère le guichet unique.

Article 6

Le décret du 24 juillet 1923 relatif à l'autorisation pour la vente et l'achat des navires est abrogé.

Article 7

Le ministre de l'économie, des finances et de l'industrie et le ministre des transports, de l'équipement, du tourisme et de la mer sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 10 février 2006.

Dominique de Villepin

Par le Premier ministre :

Le ministre des transports, de l'équipement, du tourisme et de la mer,

Dominique Perben

Le ministre de l'économie, des finances et de l'industrie,

Thierry Breton

ANNEXE IV

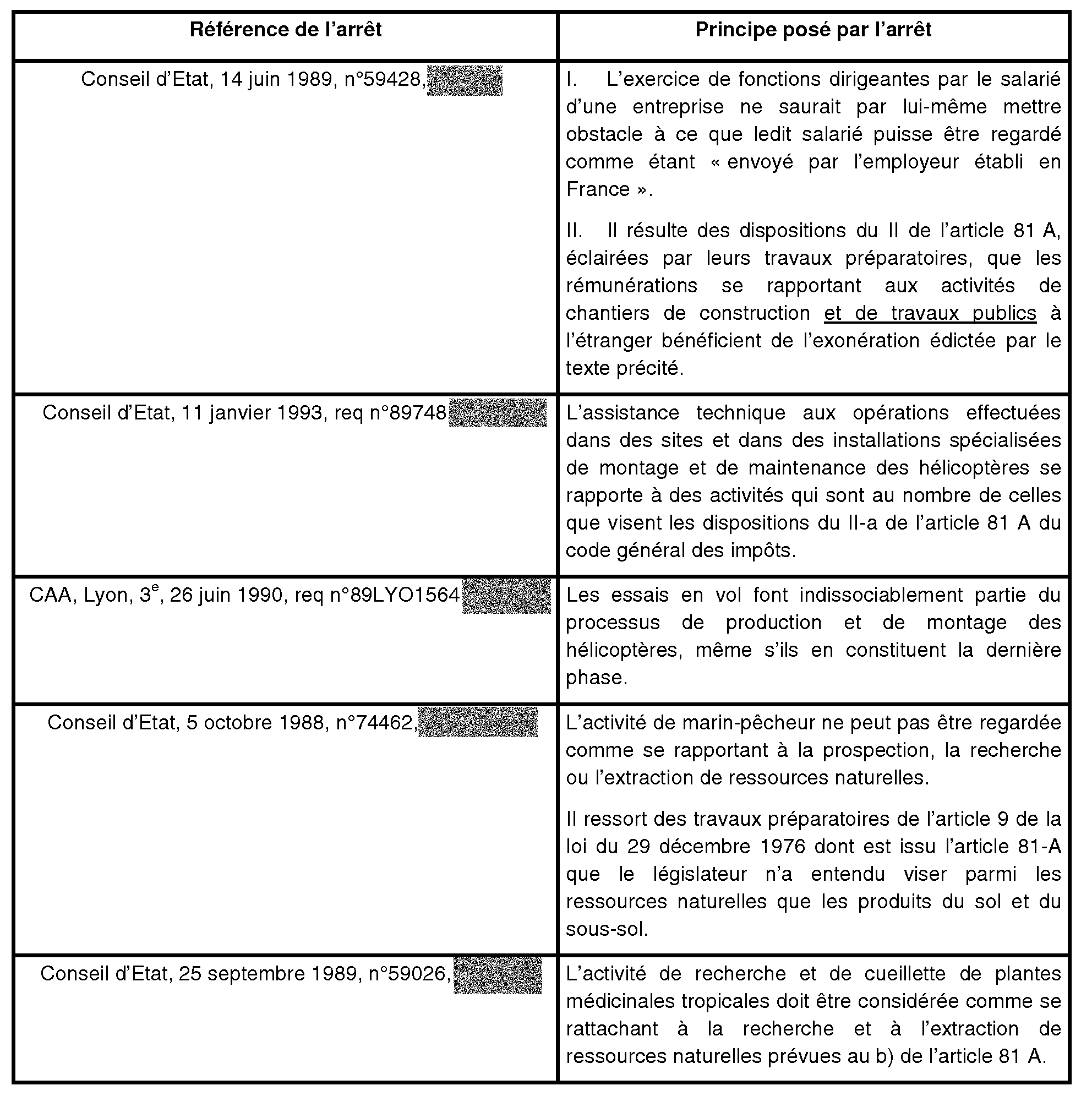

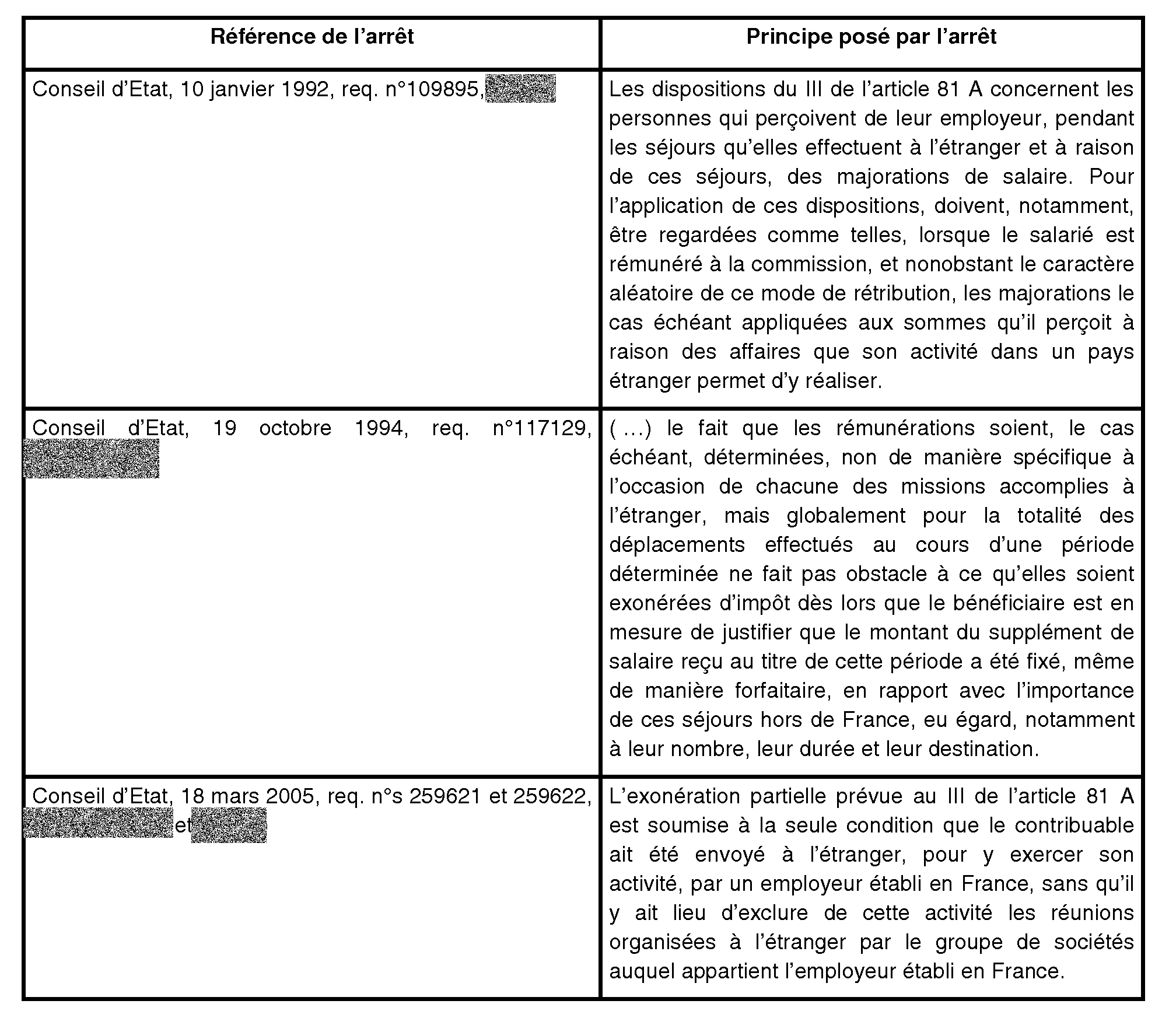

Tableau synthétique des différents arrêts de jurisprudence - principes posés par ces arrêts

I- Arrêts se rapportant à l'exonération totale prévue au II de l'article 81 A :

II- Arrêts se rapportant à l'exonération partielle prévue au III de l'article 81 A :

1 Les collectivités d'outre-mer (Mayotte, Saint-Pierre-et-Miquelon, Wallis-et-Futuna et la Polynésie française), ainsi que la Nouvelle-Calédonie et les Terres Australes et Antarctiques Françaises (TAAF), sont considérées comme des États étrangers pour l'application de l'article 81A.

2 Y compris l'ingénierie informatique.

3 Les marins fiscalement domiciliés en France embarqués sur le navire bénéficient toutefois de l'exonération si celui-ci est immatriculé au RIF.

4 Les collectivités d'outre-mer (Mayotte, Saint-Pierre-et-Miquelon, Wallis-et-Futuna et la Polynésie française), ainsi que la Nouvelle-Calédonie et les Terres Australes et Antarctiques Françaises (TAAF), sont considérées comme des États étrangers pour l'application de l'article 81A.

5 Les notions « d'établissement » et « d'employeur » sont définies au n° 15 .

6 Le taux effectif consiste à calculer l'impôt dû en tenant compte de certains revenus exonérés afin de maintenir sa progressivité. En pratique, un impôt théorique est calculé sur la base de l'ensemble des revenus perçus (imposables et exonérés). L'impôt effectivement dû est égal au montant de l'impôt théorique multiplié par le rapport existant entre les revenus imposables (numérateur) et la somme des revenus imposables et exonérés (dénominateur).

7 Les 8 000 € sont dorénavant pris en compte pour l'application du taux effectif.

8 L'abattement de 20% ne s'applique plus à compter de l'imposition des revenus de l'année 2006 car ce dernier est intégré dans le barème de l'impôt (article 76 de la loi de finances pour 2006).

9 La notion de « prospection » précédemment associée aux activités de recherche ou d'extraction de ressources naturelles est dans la nouvelle version du texte exclusivement consacrée au secteur commercial. Cette modification ne doit toutefois pas être interprétée comme une restriction du champ de l'exonération concernant les salariés travaillant dans le secteur des ressources naturelles, la « recherche des ressources naturelles » devant être entendue au sens large, c'est-à-dire y compris la prospection de telles ressources.