B.O.I. N° 19 du 26 JANVIER 2001

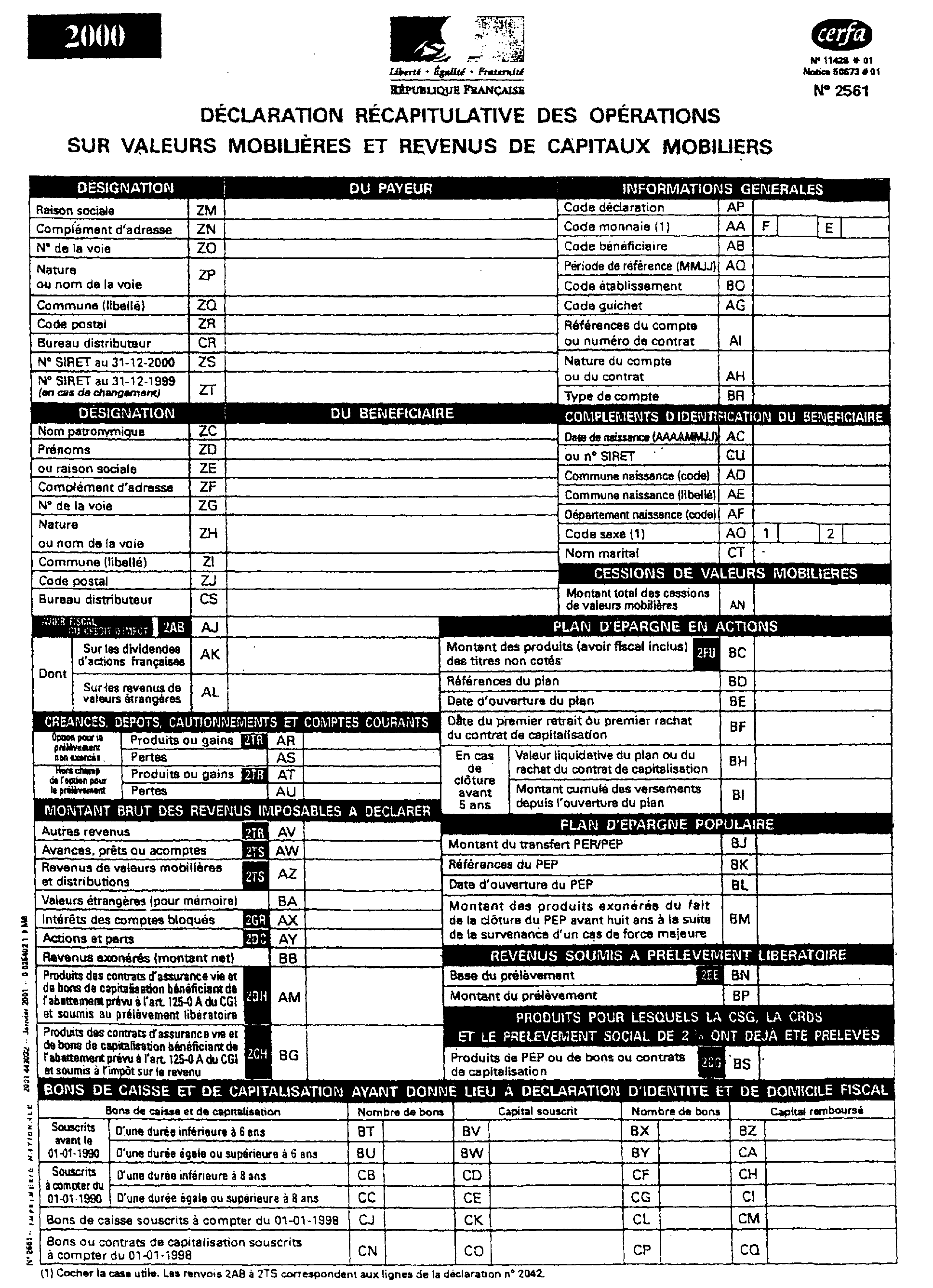

ANNEXE 1

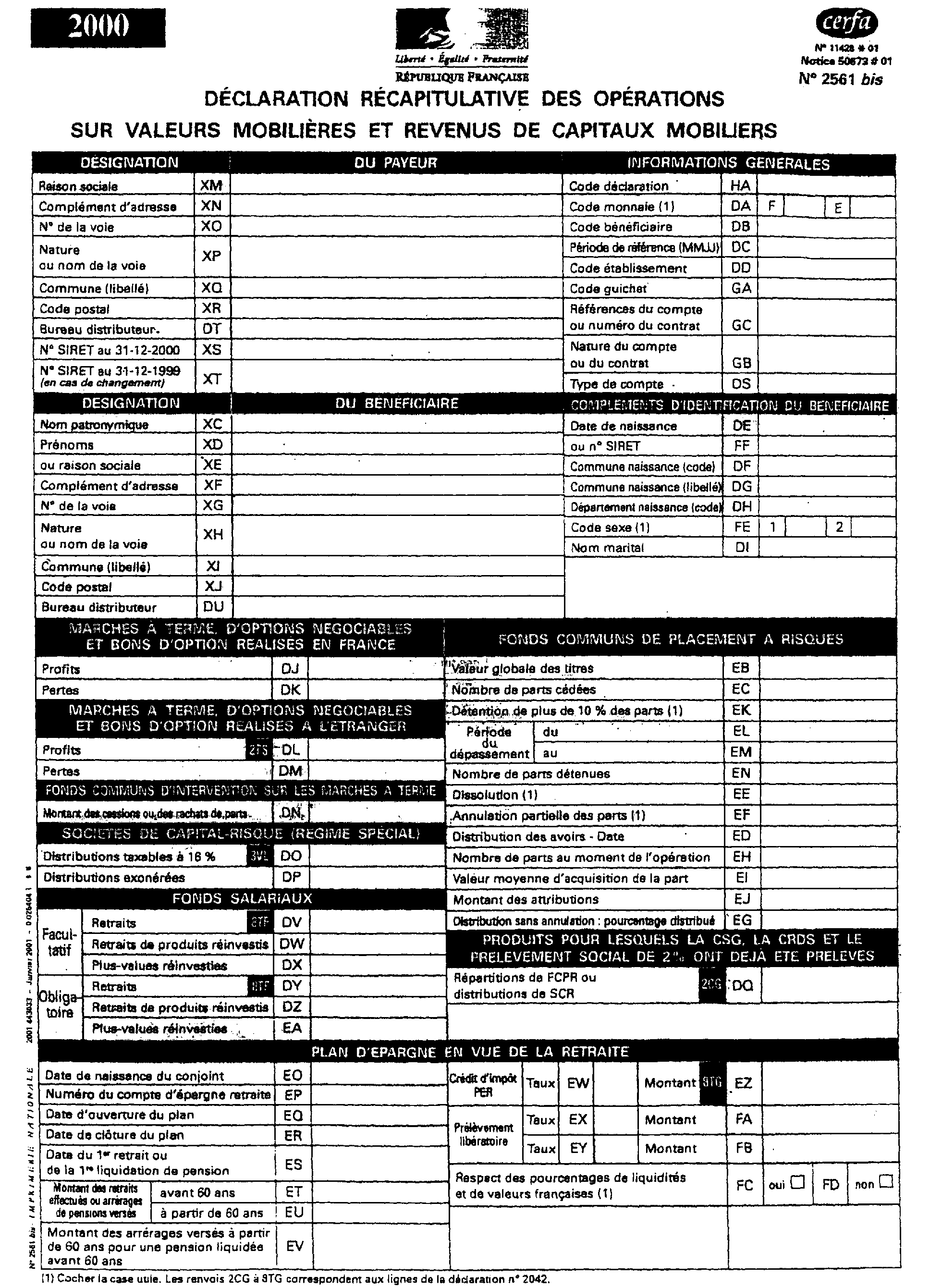

ANNEXE 2

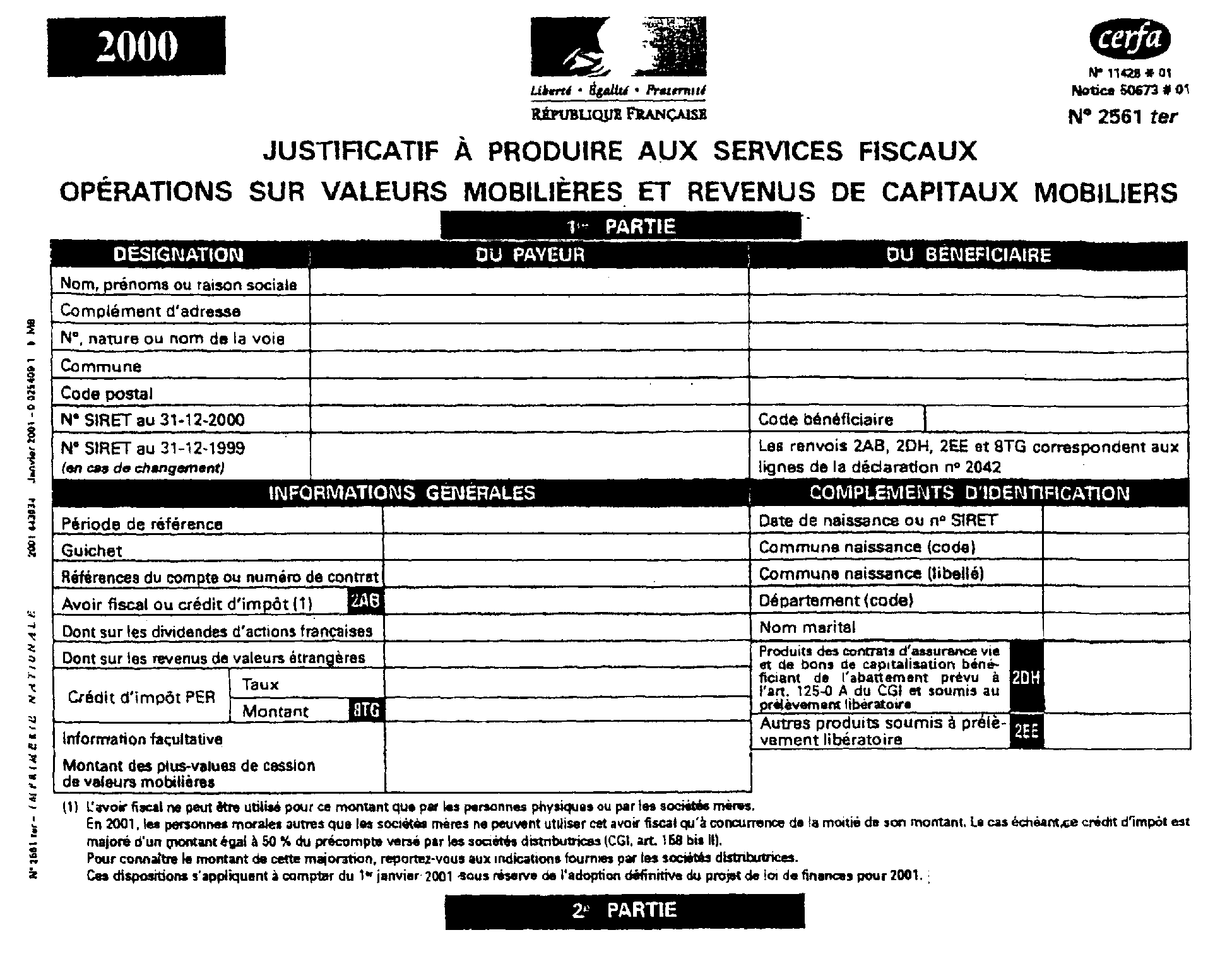

ANNEXE 3

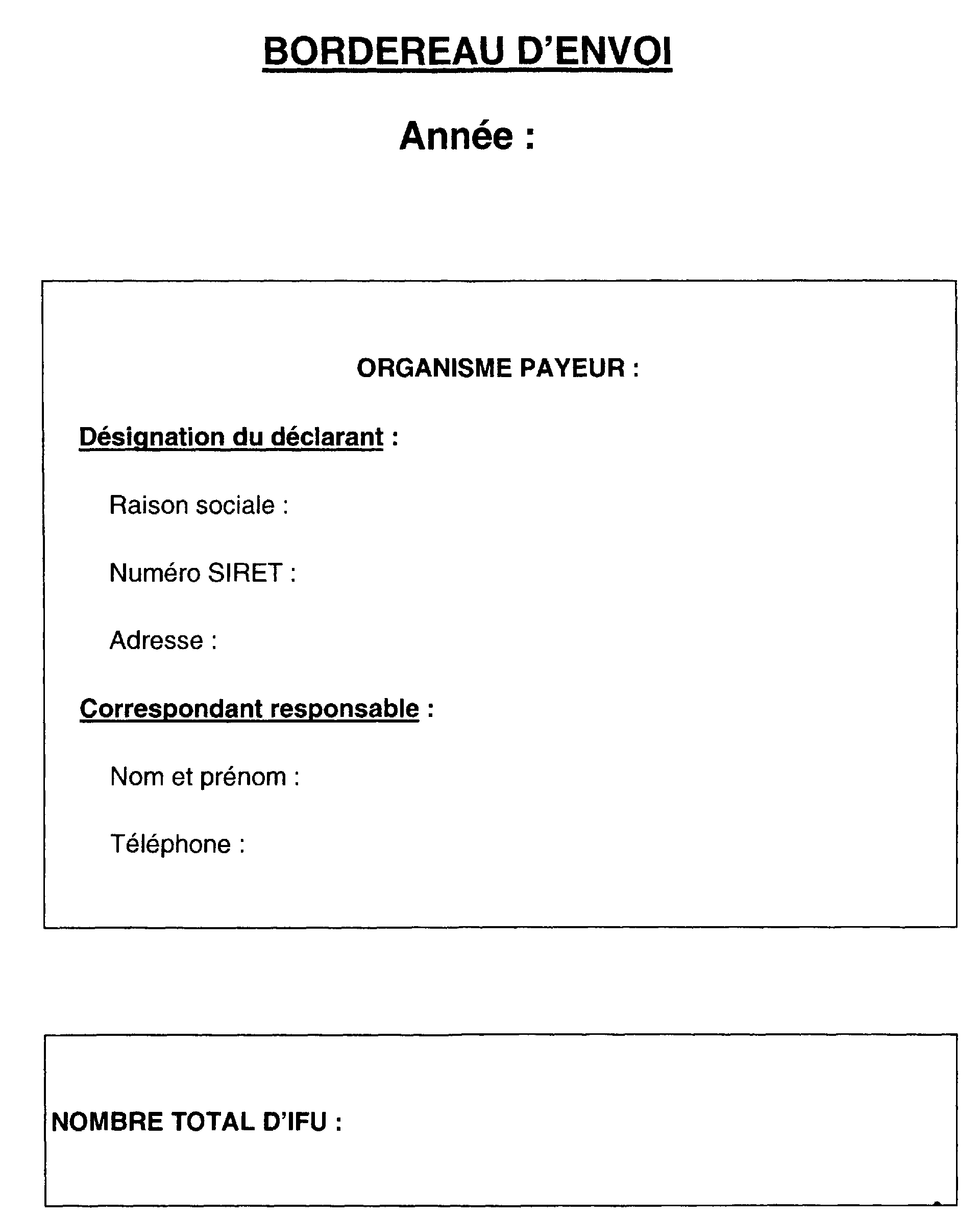

ANNEXE 4

1 A l'exception des jetons de présence qui sont portés sur les déclarations DADS 1, DAS 2, 2460 ou 2462 en application de l'article 240 du CGI.

2 Les modèles 2561 et 2561 bis qui figurent en annexe comportent ces renvois, sous réserve d'adaptations de la déclaration d'ensemble des revenus n° 2042, liées au vote de la loi de finances.

3 Ces dispositions ne s'appliquent pas aux comptes ouverts au nom de sociétés ou groupements de personnes représentés par un gérant ou syndic, telles que les associations ou copropriétés. En effet, les payeurs n'ont pas normalement à connaître l'identité de chacun des membres de la société exception faite des cas où le gestionnaire du compte établit les déclarations fiscales au lieu et place du syndic ou gérant.

4 Ou les autres placements conjoints lorsque le payeur aura connaissance du lien conjugal.

5 Le nombre de documents transmis est égal au nombre de bénéficiaires quel que soit le nombre de déclarations établies pour un même bénéficiaire.

6 Les déclarations concemant des années antérieures sont toujours adressées à la Direction des services fiscaux sur support papier.

7 Le fichier est alors refusé et doit être rectifié par le déclarant.

8 Notamment, la communication de l'identité et du domicile réel par le contribuable à l'établissement payeur de la perception des intérêts est nécessaire pour qu'il puisse se prévaloir de la levée de l'anonymat (art 57 annexe II au CGI)

9 Nom et prénoms dans l'ordre d'état civil

10 Sont exclus du champ d'application des dispositions de l'article 150-0 A du CGI, les droits sociaux dont la cession relève des dispositions propres aux bénéfices professionnels, les titres de sociétés non cotées à prépondérance immobilière et les plus-values provenant d'opérations de bourse effectuées à titre habituel.

11 Cette solution s'applique également aux obligations et titres de créances négociables émis depuis le 1er janvier 1992 (article 238 septies A du CGI).

12 L'absence de report dans le cadre relatif au « montant brut des revenus à déclarer » s'applique également aux titres de créances négociables et aux parts de fonds communs de créances d'une durée inférieure ou égale à 5 ans.

13 Se reporter au chapitre premier, section 2- sous-section 3.

14 Se reporter au présent chapitre, section 3- sous-section 1

15 Celle-ci intervient, bien entendu, le cas échéant, dans le montant des prélèvements applicables.

16 Pour l'application de cette disposition, les droits sociaux appartenant au conjoint sont considérés comme détenus indirectement.

17 Les intérêts courus à compter du 1er septembre 1994 des comptes en dépôt en francs ouverts par des personnes dont le domicile fiscal est situé dans la zone franc (hors France fiscale) y compris Monaco, sont exonérées du prélèvement prévu à l'article 125 A III du CGI (BOI 5 I-4-94).

18 Ces comptes sont soumis au droit commun en ce qui concerne la déclaration d'ouverture ou de clôture prévue par l'article 1649 A du CGI.

19 Instruction du 12 juillet 1990 (BOI 5 1-4-90)

20 La ligne BS n'a pas à être servie en ce qui concerne les produits réalisés dans le cadre d'un PEP auquel est adossé un contrat d'assurance vie en unité de compte.

21 A l'exception des produits réalisés dans le cadre d'un PEP auquel est adossé un contrat d'assurance vie en unités de compte

22 Les bons de caisse émis par les entreprises autres que les établissements de crédit ne sont pas concernés.

23 Les bons de caisse émis par les entreprises autres que les établissements de crédit ne sont pas concernés.

24 Nom et prénoms dans l'ordre d'état civil

25 Le modèle qui figure en annexe comporte ces renvois, sous réserve d'adaptations de la déclaration d'ensemble des revenus n° 2042, liées au vote de la loi de finances.