B.O.I. N° 3 du 6 JANVIER 1999

BULLETIN OFFICIEL DES IMPÔTS

5 L-1-99

N° 3 du 6 JANVIER 1999

5.F.P./ 1

INSTRUCTION DU 22 DÉCEMBRE 1998

DECLARATIONS DE TAXE D'APPRENTISSAGE (TA), DE PARTICIPATION AU DEVELOPPEMENT DE LA FORMATION

PROFESSIONNELLE CONTINUE (FPC) ET DE PARTICIPATION DES EMPLOYEURS A L'EFFORT DE CONSTRUCTION (PEEC).

MODALITES D'EDITION PAR PROCEDE INFORMATIQUE

NOR : ECOL 9900001 J

[Bureau G 2]

|

PRESENTATION

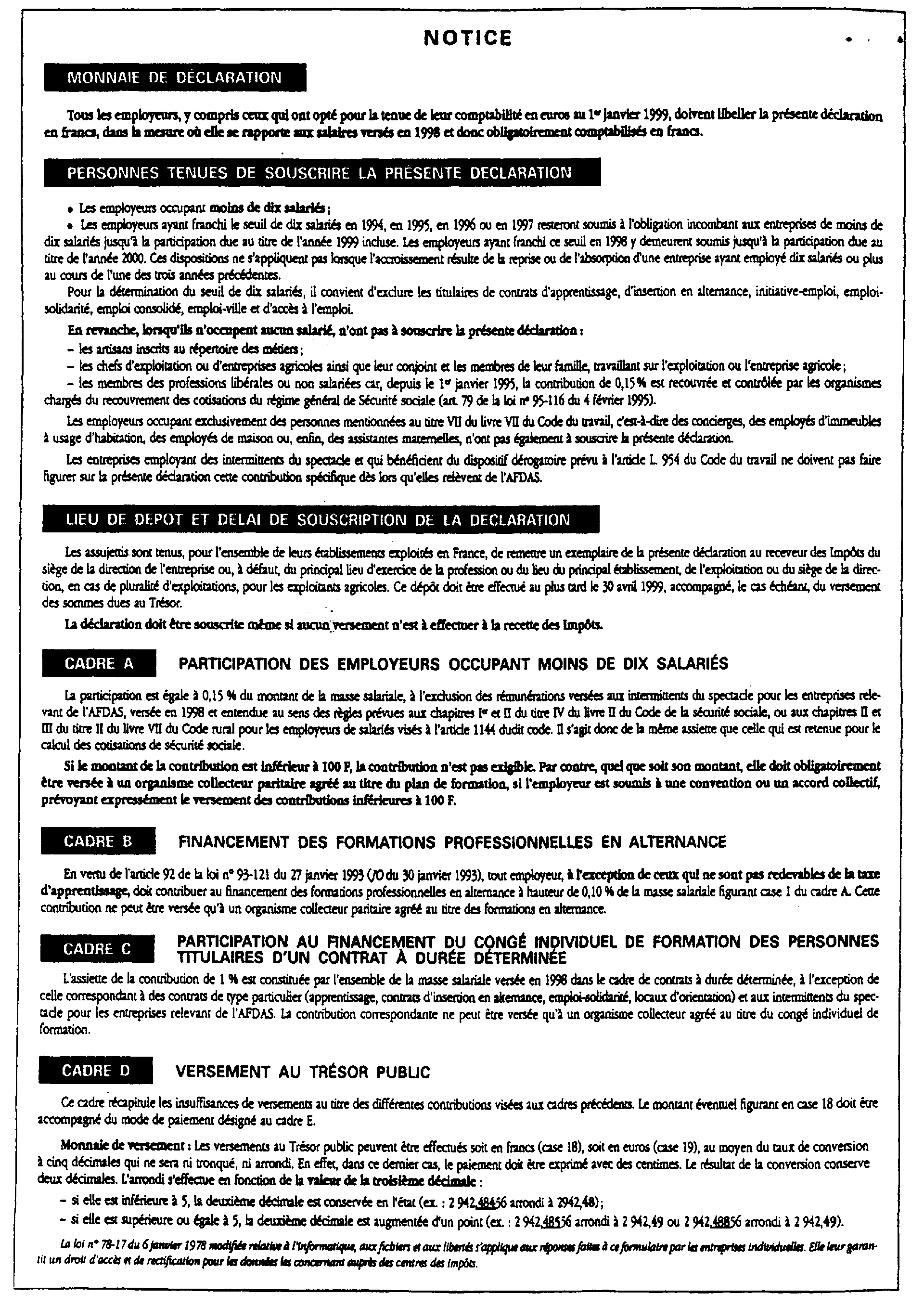

Depuis 1996, l'administration autorise les employeurs assujettis à la production des déclarations de taxe d'apprentissage, de participation au développement de la formation professionnelle continue et de participation des employeurs à l'effort de construction, à déposer les déclarations n° 2482, 2483, 2486 et 2080 sur des formulaires édités au moyen de procédés informatiques (imprimantes laser notamment). L'utilisation de ces procédés est subordonnée à l'obtention d'un agrément accordé aux concepteurs des logiciels d'édition. Pour les imprimés déposés en 1999, les demandes d'agrément devront être présentées auprès des Directions Régionales des impôts. La présente instruction qui actualise celle du 12 novembre 1997 (BOI 5 L-6-97 ) décrit les conditions de délivrance de cet agrément. • |

||||

I. Introduction

La possibilité de reproduire par procédés informatiques les déclarations de taxes annexes assises sur les salaires concerne les imprimés modèles n° 2482, 2483, 2486 et 2080

Cette faculté est subordonnée à l'obtention préalable d'un agrément accordé par l'administration au concepteur du logiciel d'édition.

II. Présentation - Contexture des formulaires

Les déclarations déposées doivent être conformes au formulaire le plus récent édité par la Direction Générale des Impôts.

Ce formulaire fait l'objet d'une mise à jour annuelle en fin d'année pour tenir compte des modifications législatives intervenues au cours de l'année.

1. Format et impression des imprimés

L'édition des documents doit être réalisée dans un format identique aux modèles fournis par l'administration.

Les caractères utilisés pour reproduire les documents doivent si possible être similaires à ceux des modèles fournis par l'administration.

Une police différente sera utilisée pour déclarer les données.

Toutefois, si les matériels d'édition utilisés ne permettent pas le respect de ces contraintes, les documents produits pourront être composés de feuillets au format A3 ou A4 recto-verso ou recto. Dans ce cas, la dénomination et l'adresse du déclarant redevable de la taxe devront être indiquées sur chacun des feuillets composant la liasse. De même, les feuillets devront être numérotés par rapport au nombre total de pages (exemple : 1/10, 2/10 10/10).

Les feuillets séparés composant la liasse devront être agrafés ensemble.

2. Identification du déclarant redevable de la taxe et codification

Les codes et les mentions préimprimés figurant sur les imprimés administratifs doivent être impérativement reproduits à l'identique.

3. Positionnement et convention d'écriture

Les données chiffrées devront être justifiées à droite, sans centimes, avec une marge minimale de deux caractères blancs à droite et à gauche. Par exception la case relative au paiement éventuel en euro devra comporter des centimes (deux décimales).

4. Papier utilisé

Les déclarations peuvent être souscrites sur papier blanc. Toutefois, si une couleur est utilisée, il devra s'agir du jaune (n° 2482) et du bleu (n° 2483 et 2486)

5. Logo CERFA

Le logo ne doit pas être reproduit sur les déclarations éditées par procédés informatiques, à l'inverse du numéro attribué par cet organisme.

III. Mentions obligatoires

Les déclarations déposées doivent pouvoir être exploitées par les services des impôts dans les conditions habituelles, sans contraintes particulières liées aux imprimés reproduits.

Figure donc en annexe 1 une liste des caractéristiques techniques que doivent obligatoirement respecter les logiciels d'édition et des contrôles qu'ils doivent réaliser.

IV. Conditions d'obtention de l'agrément

L'agrément est accordé au logiciel d'édition. Il appartient donc à son concepteur (redevables, cabinets comptables, sociétés de services informatiques...) de le solliciter.

La demande doit être adressée dans le courant du mois de janvier à la Direction Régionale du lieu d'imposition de l'organisme concepteur du logiciel d'édition (à la Délégation Régionale pour la Région d'Ile de France pour PARIS et la Région parisienne).

Elle doit être accompagnée :

- d'un modèle de la ou des déclaration (s) concernée (s), édité avec des données chiffrées.

- d'un descriptif sommaire du logiciel utilisé (en précisant son système d'exploitation),

- d'une disquette (accompagnée du mode d'emploi et d'installation)

L'adresse des Directions Régionales et leur zone géographique de compétence figure en annexe 2

L'agrément, accordé pour l'ensemble du territoire, est annuel. La demande doit donc être renouvelée chaque année.

V. Modalités d'utilisation des déclarations éditées par imprimante laser

Il appartient aux concepteurs et utilisateurs de déclarations n° 2482, 2483, 2486 et 2080 éditées par imprimante laser de s'assurer chaque année de la conformité de leurs productions aux modèles administratifs et de l'exactitude des codifications informatiques qui y sont mentionnées.

L'utilisateur devra tout particulièrement veiller, en cas de modifications de sa situation (changement d'adresse, par exemple), à l'emploi des bonnes adresses et des codifications correctes. Il sera tenu informé par courrier de l'administration fiscale de toutes les modifications de codifications propres au déclarant redevable, afin de les intégrer sans délai au logiciel.

L'attention est appelée sur le fait que les services des Impôts refuseront et retourneront aux redevables les imprimés non conformes aux prescriptions de la présente instruction. Les procédures et pénalités prévues en cas de défaut ou de retard dans le dépôt des déclarations pourront être mises en oeuvre.

Corrélativement, la Direction Générale des Impôts retirera l'agrément accordé au concepteur des modèles, si le rejet de l'imprimé lui est imputable.

Les utilisateurs du logiciel d'édition doivent informer le centre des impôts dont ils relèvent qu'ils renoncent à recevoir les imprimés préidentifiés de l'administration, de préférence au moyen de la lettre d'option qui leur est adressée au mois de septembre ou éventuellement par lettre jointe à la déclaration reproduite par un procédé informatique et déposée pour la première fois.

Après prise en compte de cette option, les utilisateurs qui auront renoncé à recevoir les imprimés administratifs n'en seront plus destinataires.

Le Sous-Directeur p.i.,

Philippe DUFRESNOY

•

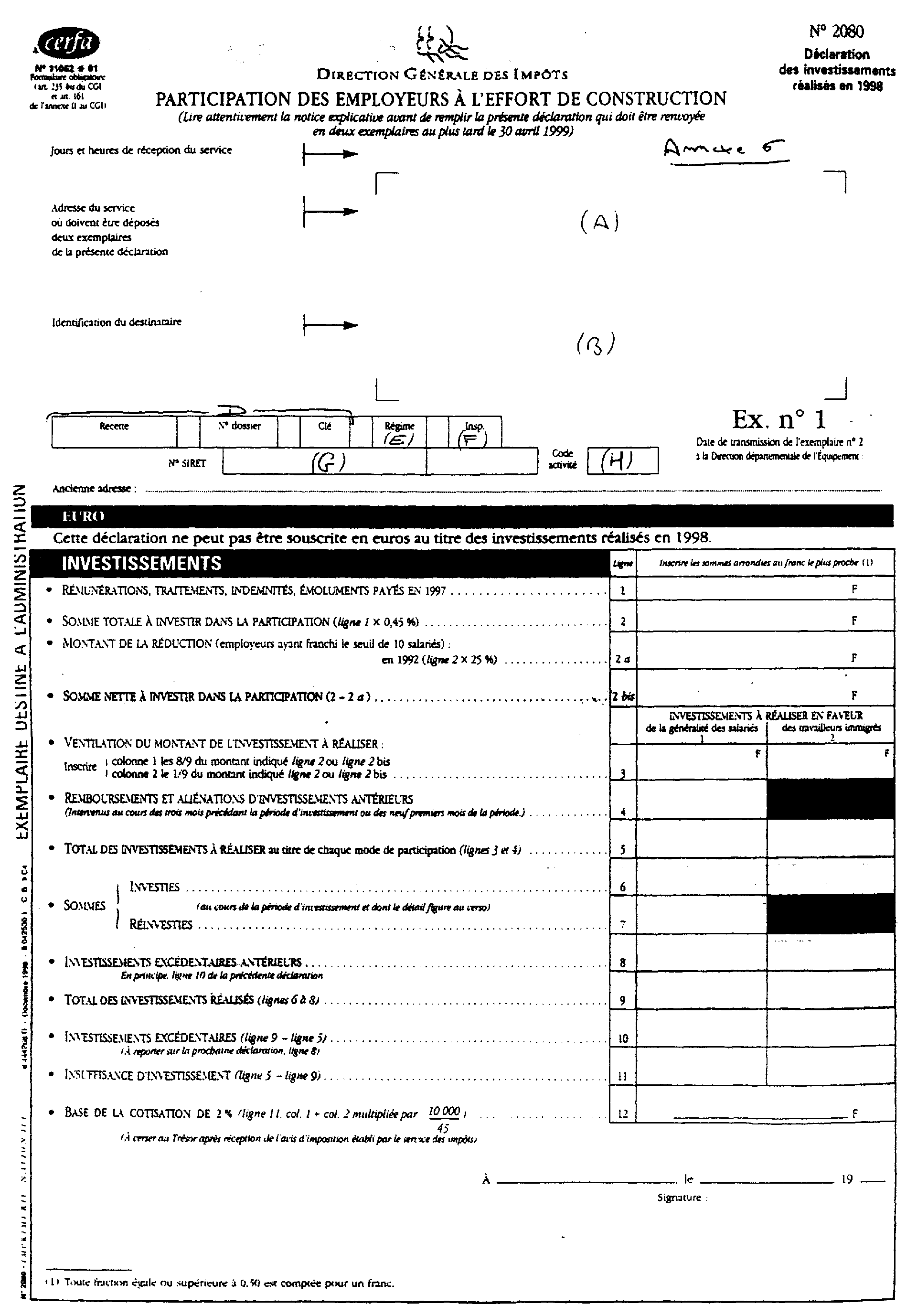

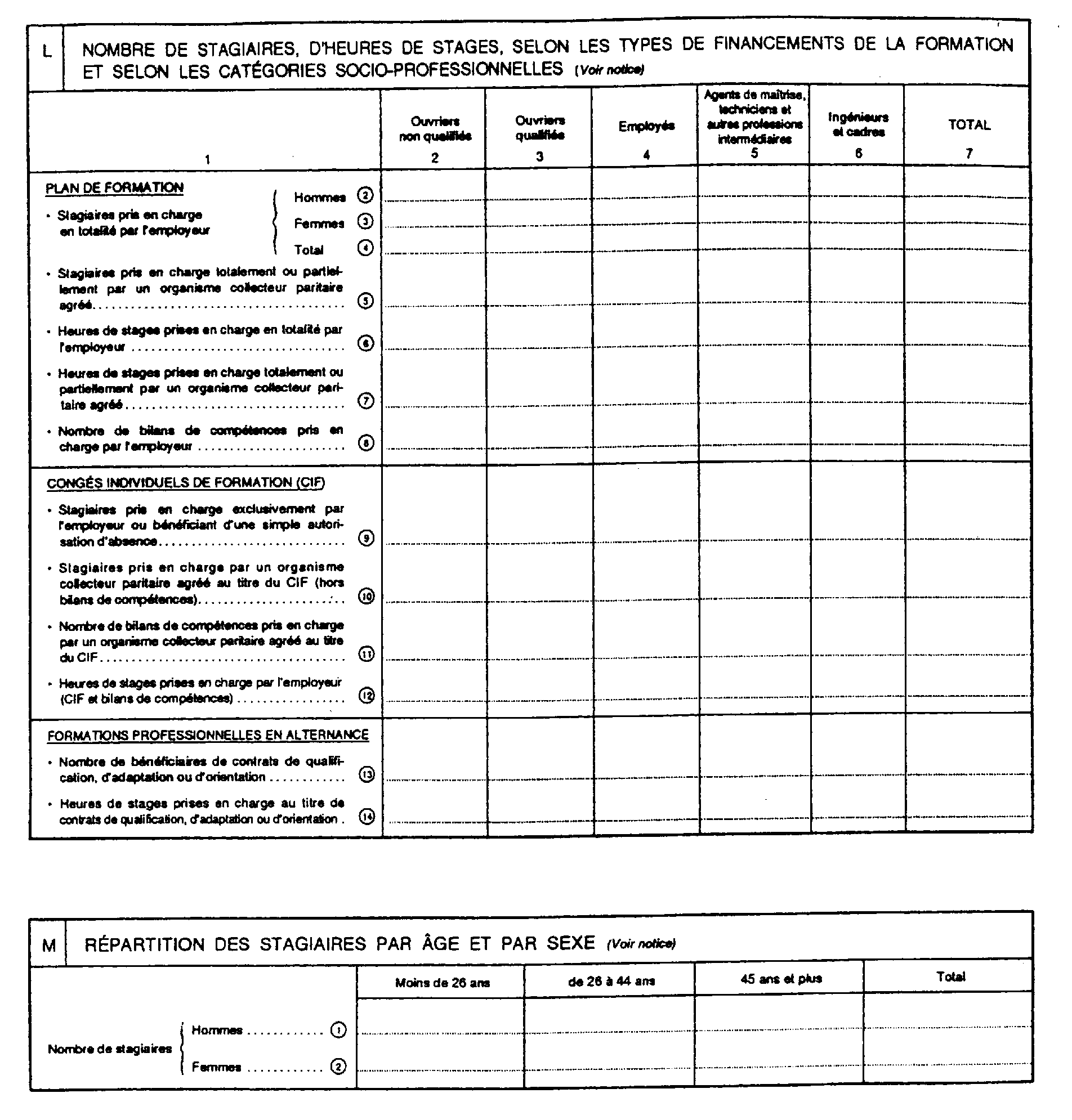

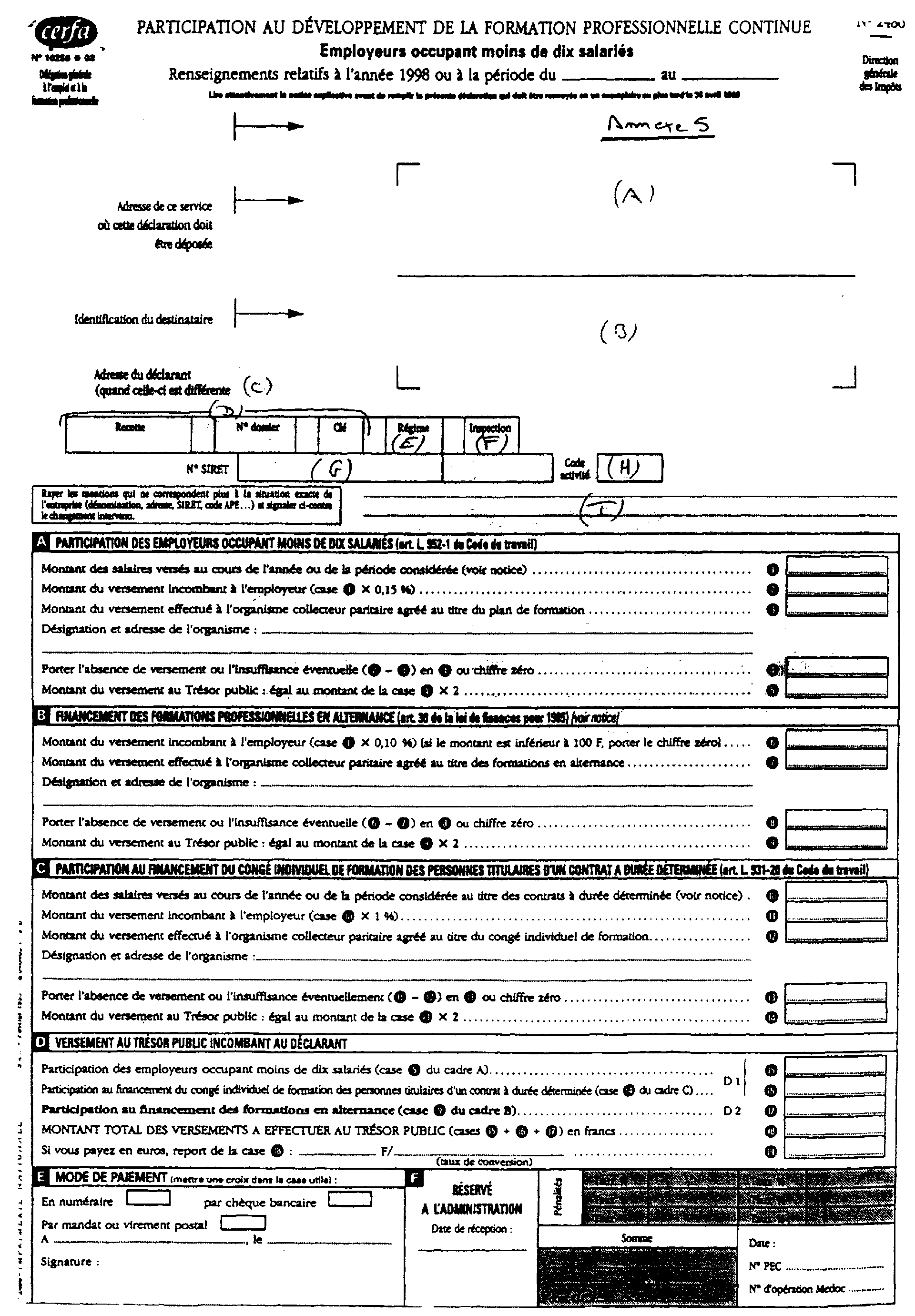

ANNEXE 1

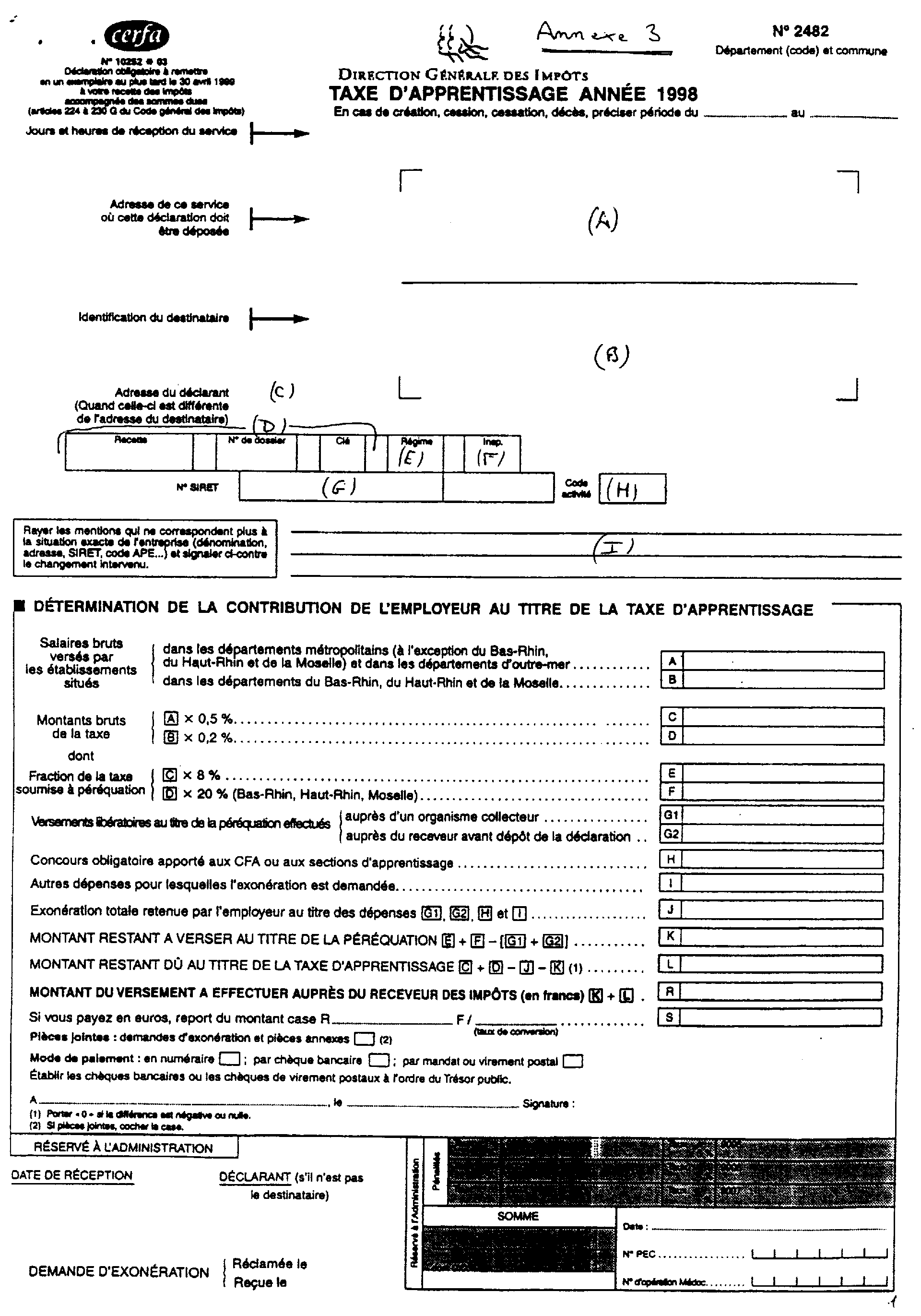

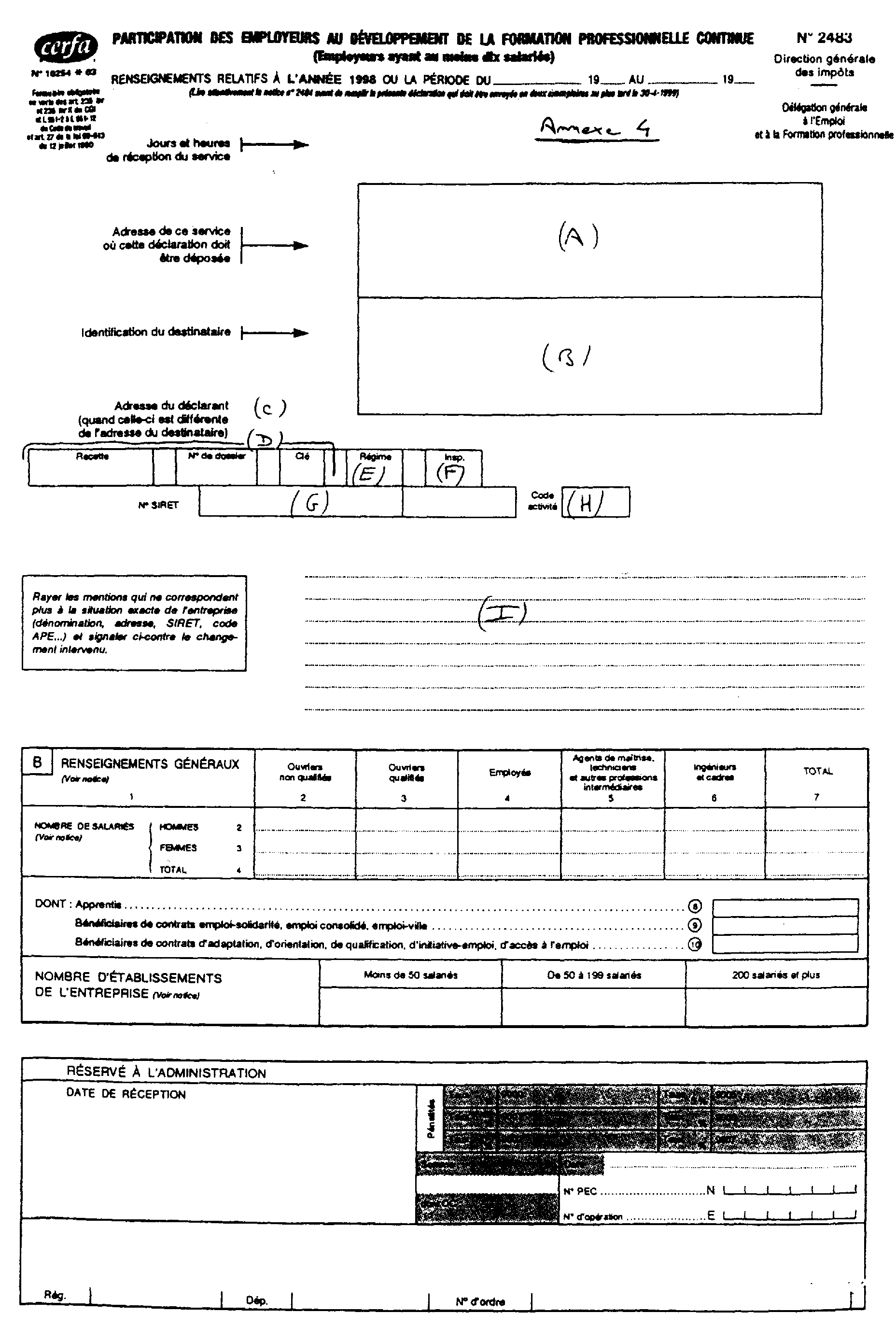

Les lettres entre parenthèses (A), (B), (C) ... renvoient au fac similé des millésimes les plus récents des déclarations n os 2482, 2483, 2486 et 2080 à la date de cette instruction.

I. Identification et codifications

Lors de l'édition laser, toutes les informations préidentifiées sur les déciarations concernées doivent impérativement être reproduites, à savoir :

• les coordonnées du service des impôts compétent (A) ;

• l'identification de l'employeur destinataire (B) ;

• l'adresse du déclarant (quand elle est différente de l'adresse du destinataire) (C) ;

• les codifications informatiques :

- recette, n° de dossier, clé (D) ;

- régime (E) et code inspection spécialisée (F) ;

- le n° SIRET (G) et le code activité (H).

Il est rappelé que les modifications des codifications (D), (E) et (F) seront signalées par courrier aux déclarants,

II. Changements signalés par l'employeur

Les changements concemant les indications préimprimées (dénomination, activité...) sont à mentionner dans le cadre prévu à cet effet (I).

III. Contrôles généraux

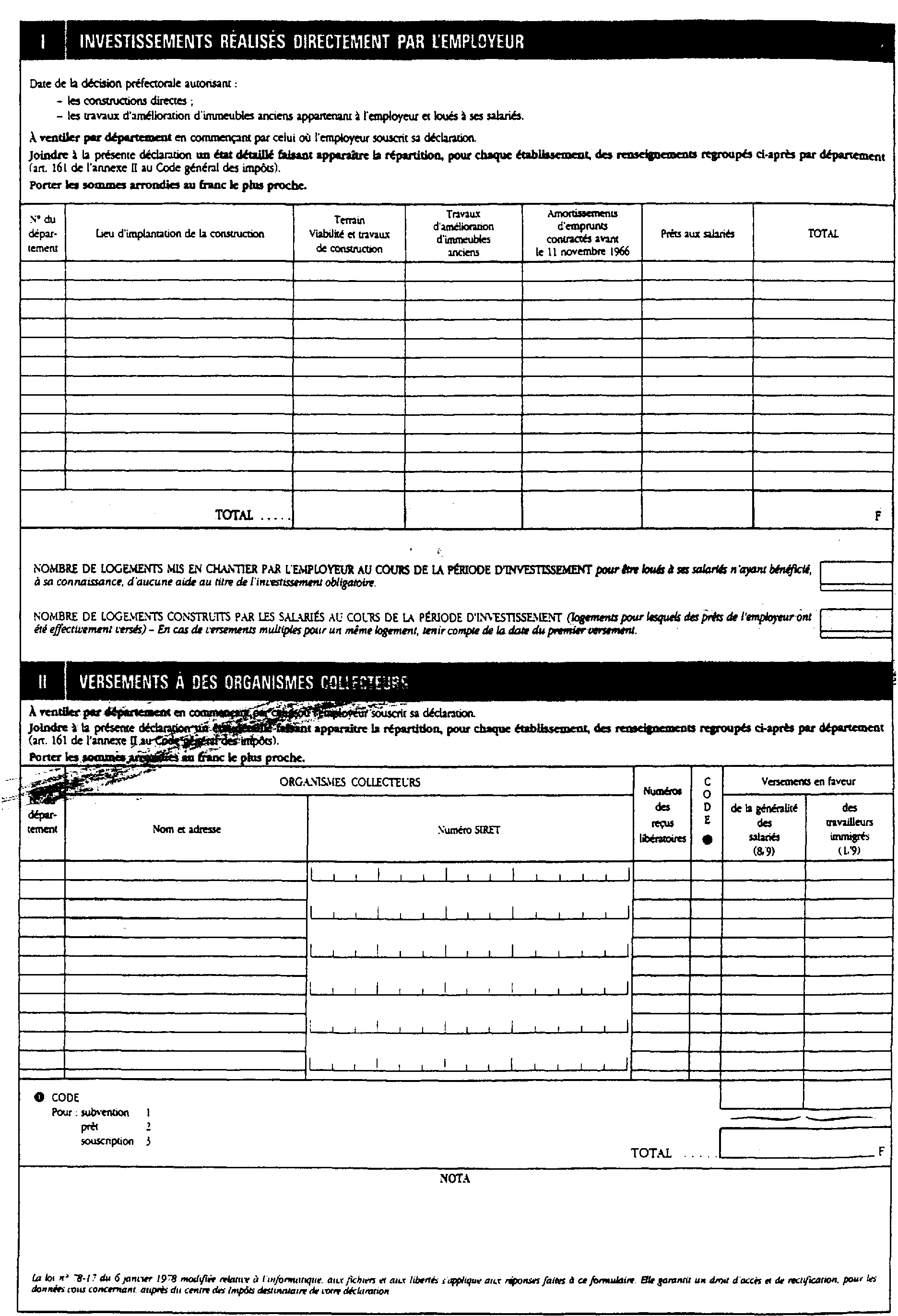

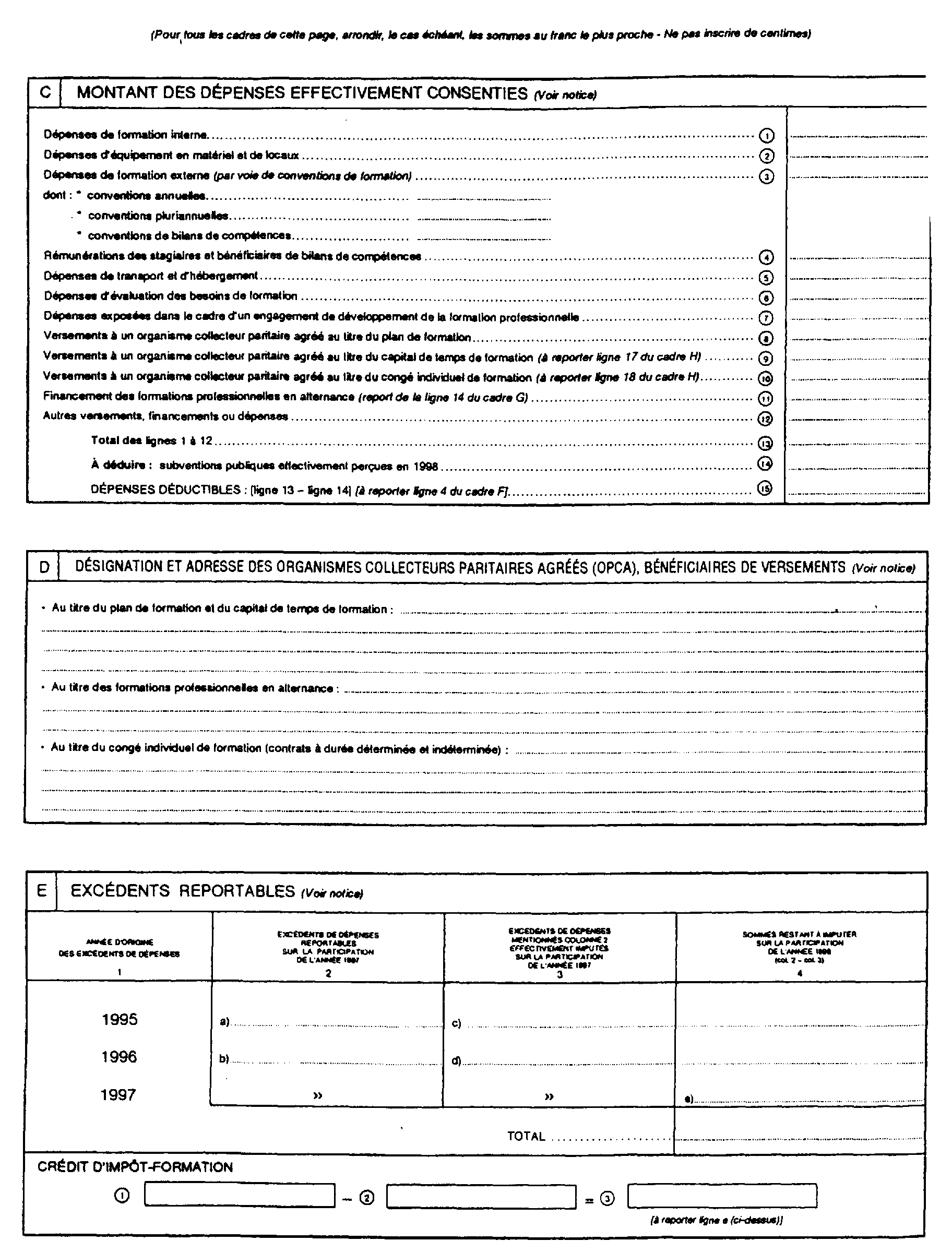

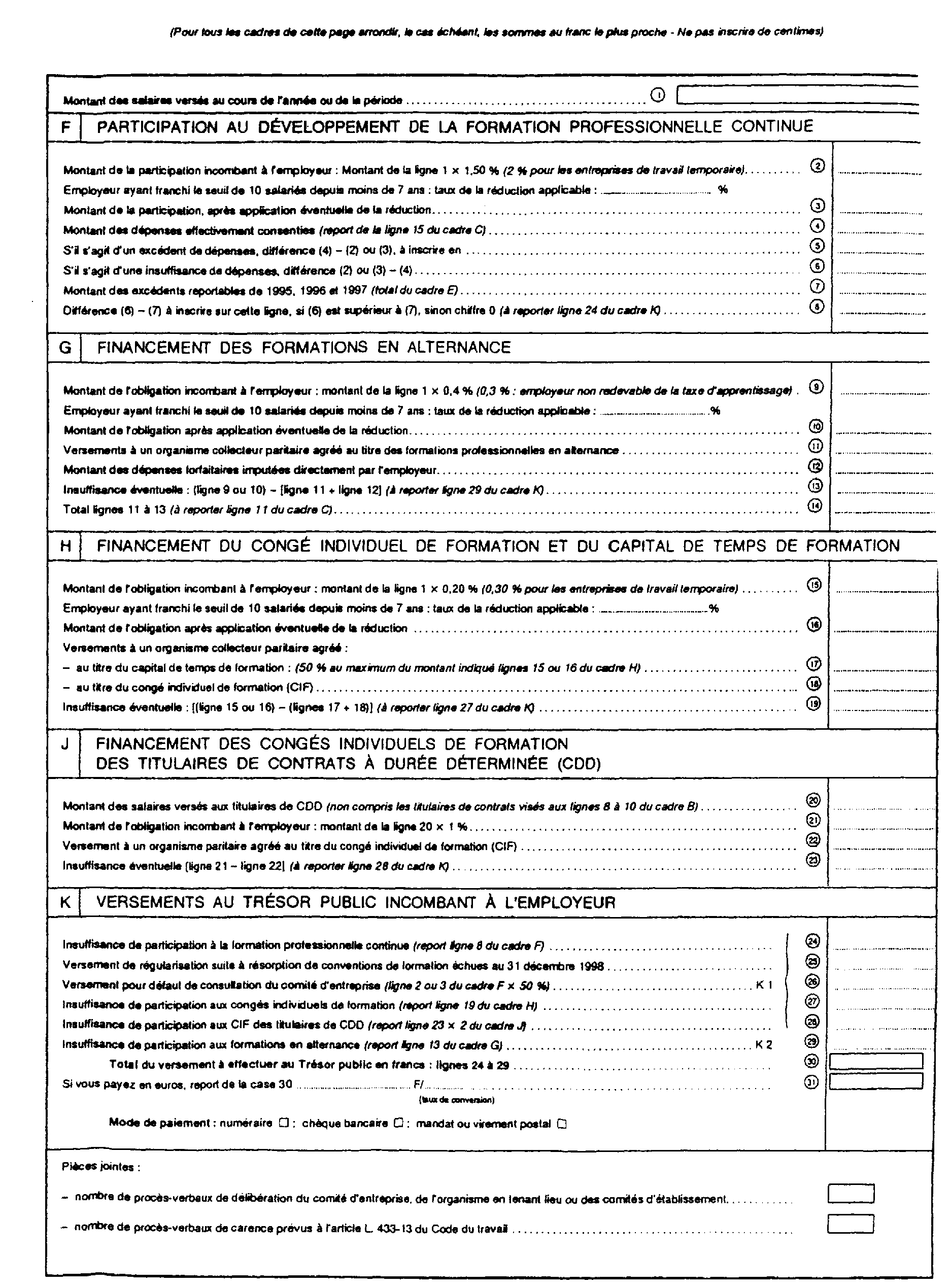

Observation générale : les résultats des opérations (sommes, multiplications,...) ne doivent pas être saisis. Ils doivent être servis automatiquement par le logiciel.

ANNEXE N° 2

Annexe 3

Annexe 4

Annexe 5

Annexe 6