CHAPITRE 3 TAXE SPÉCIALE SUR LES HUILES DESTINÉES À L'ALIMENTATION HUMAINE

CHAPITRE 3

TAXE SPÉCIALE SUR LES HUILES DESTINÉES

À L'ALIMENTATION HUMAINE

GÉNÉRALITÉS

L'article 8 de la loi de finances pour 1963 (loi n° 62-1529 du 22 décembre 1962), repris à l'article 1618 quinquies du CGI 1 , a institué, en France continentale et en Corse, au profit du budget annexe des prestations sociales agricoles « une taxe spéciale sur les huiles végétales, fluides ou concrètes, effectivement destinées en l'état ou après incorporation dans tous produits alimentaires, à l'alimentation humaine ».

Cette taxe, qui s'ajoute aux autres impositions, atteint les huiles à un seul stade : celui auquel elles deviennent consommables en l'état ou directement utilisables dans la fabrication des produits alimentaires.

Des mesures particulières et des prescriptions d'ordre comptable sont fixées par décret afin que la taxe spéciale ne frappe que les huiles effectivement destinées à l'alimentation humaine, qu'elle ne soit perçue qu'une seule fois et qu'elle ne soit pas supportée en cas d'exportation, de livraison intracommunautaire exonérée (CGI, art. 262 ter I), ou de livraison dans un lieu situé dans un autre État membre de la Communauté européenne en application de l'article 258 A (CGI, annexe III, art. 331 N à 331 V ).

Bien qu'assortie de tarifs spécifiques, cette taxe spéciale est assimilée aux taxes sur le chiffre d'affaires en ce qui concerne les modalités de recouvrement, les sûretés, les garanties et, plus généralement les règles contentieuses.

La date d'entrée en vigueur de la taxe spéciale, reportée à diverses reprises, a été fixée au 1er février 1967.

TEXTES

CODE GENERAL DES IMPOTS

(Législation applicable au 11 avril 1997)

Art. 1609 vicies. - I. Il est institué au profit du budget annexe des prestations sociales agricoles, en France continentale et en Corse, une taxe spéciale sur les huiles végétales, fluides ou concrètes, effectivement destinées, en l'état ou après incorporation dans tous produits alimentaires, à l'alimentation humaine.

Cette taxe est due :

a. pour les huiles fabriquées en France continentale et en Corse, sur toutes les ventes ou livraisons à soi-même de ces huiles par les producteurs ;

b. pour les huiles importées en France continentale et en Corse (y compris les huiles d'animaux marins qui, pour l'assujettissement à la taxe spéciale, sont assimilées aux huiles végétales alimentaires), lors de l'importation ;

c. pour les huiles qui font l'objet d'une acquisition intracommunautaire lors de l'acquisition.

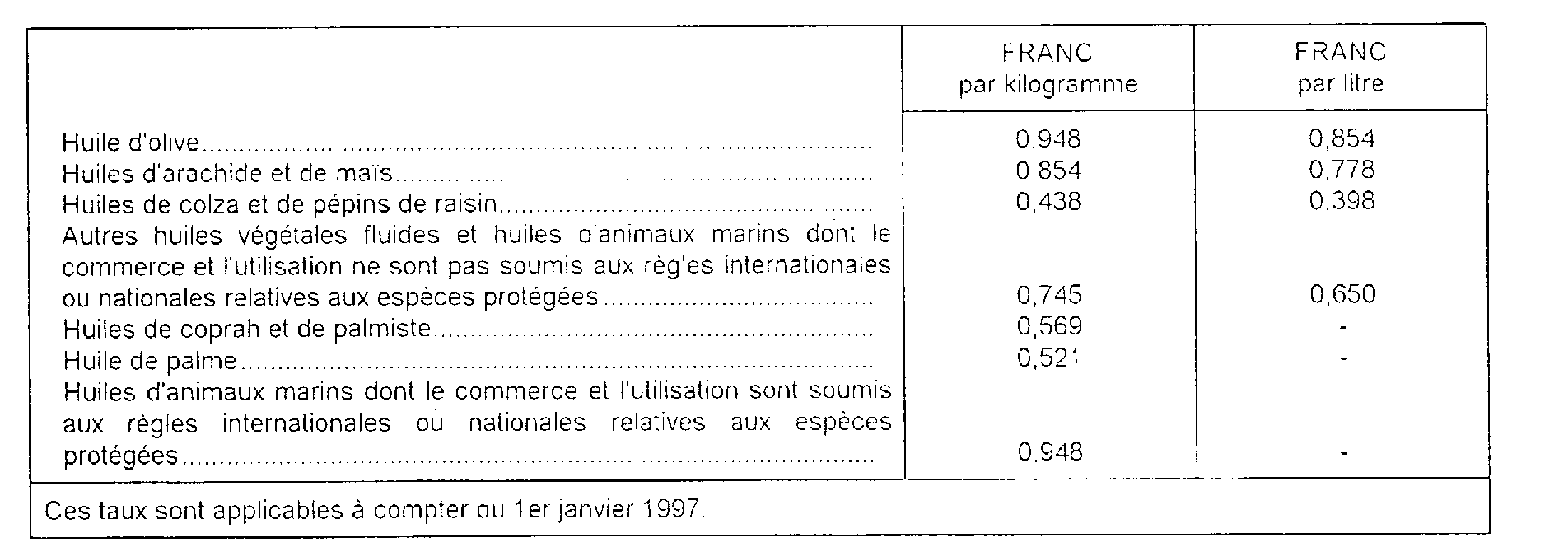

II. Les taux de la taxe sont fixés comme suit :

Pour les produits alimentaires importés ou qui font l'objet d'une acquisition intracommunautaire incorporant des huiles imposables, la taxation est effectuée selon les quantités et les natures d'huile entrant dans la composition.

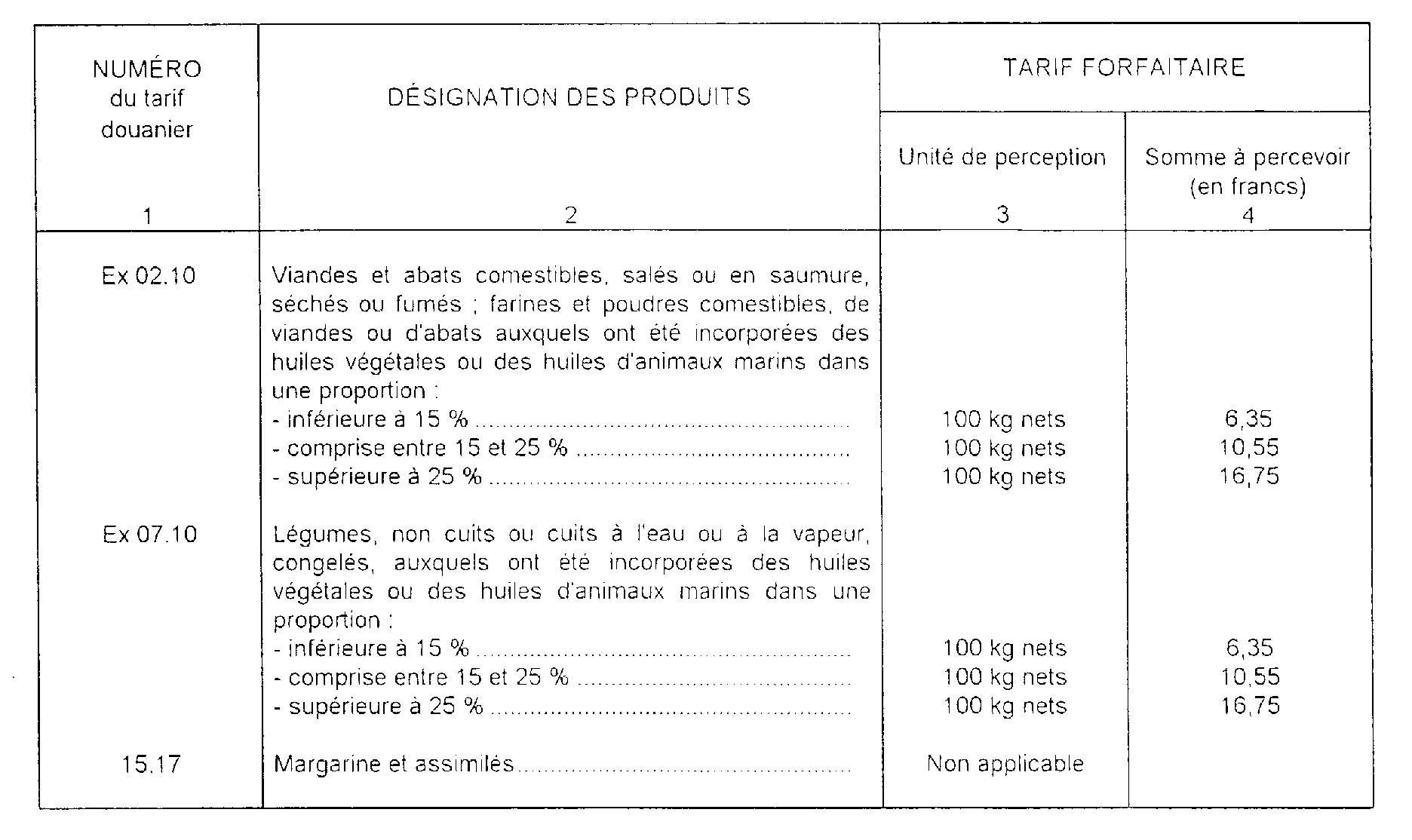

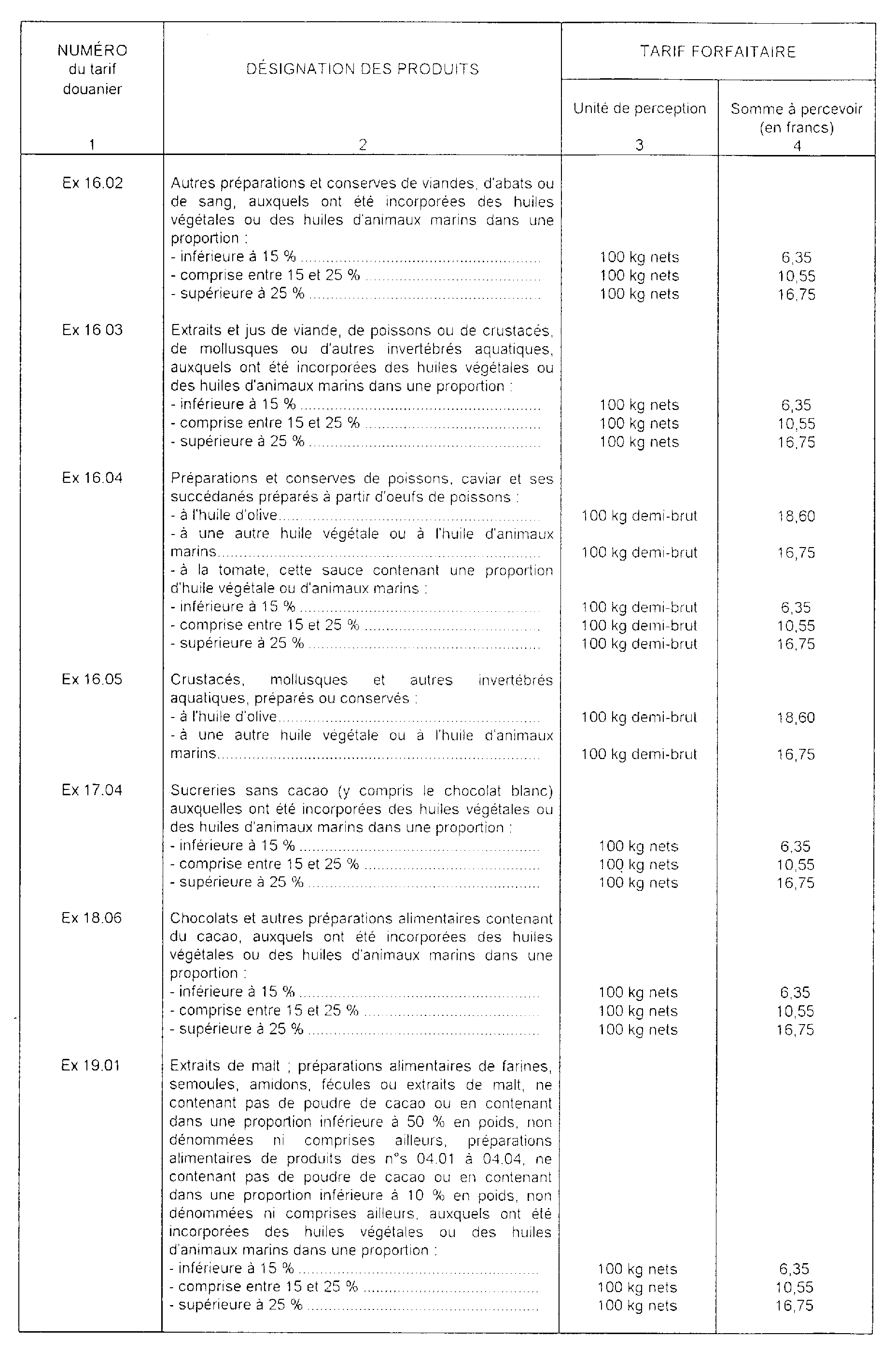

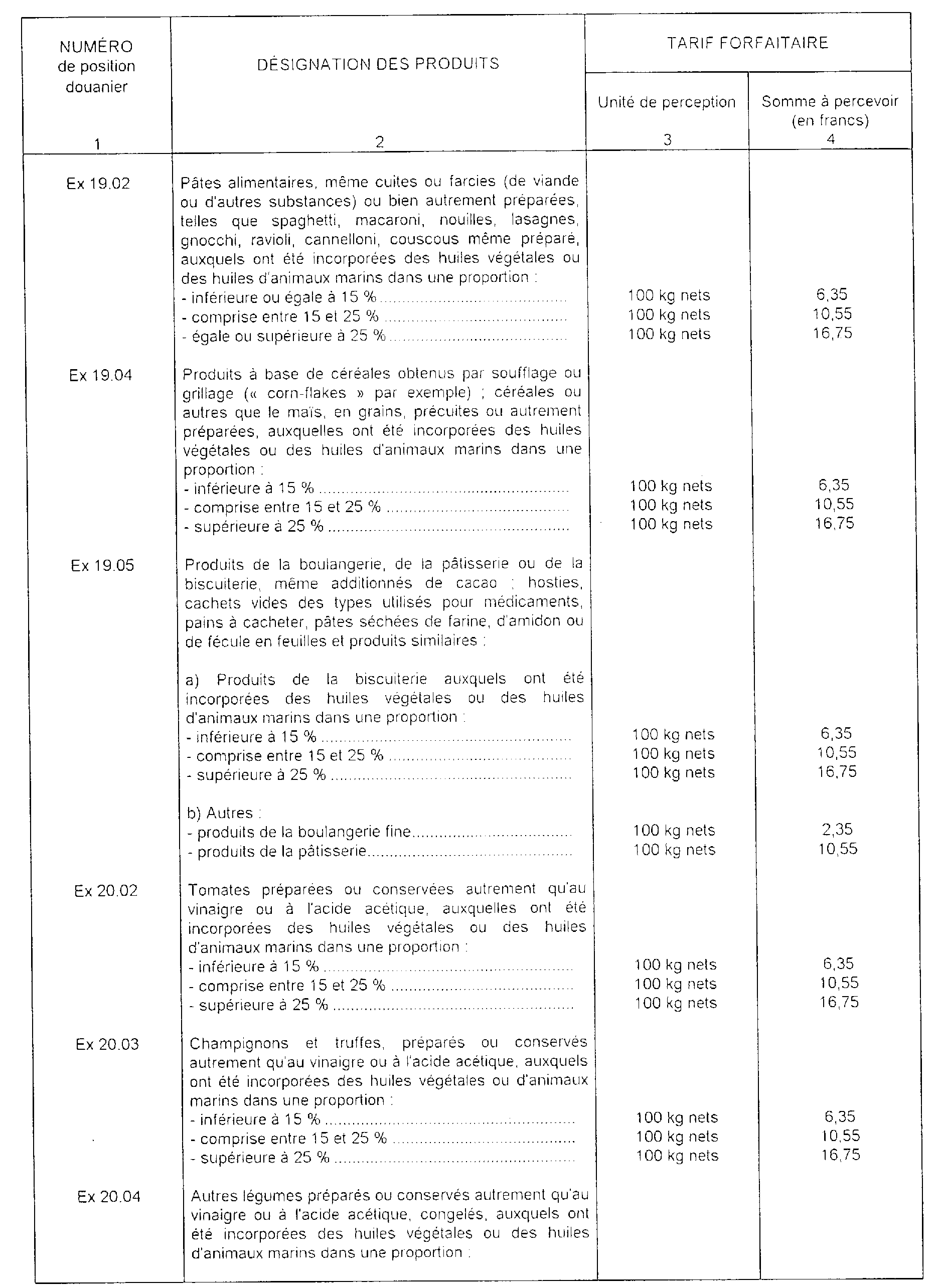

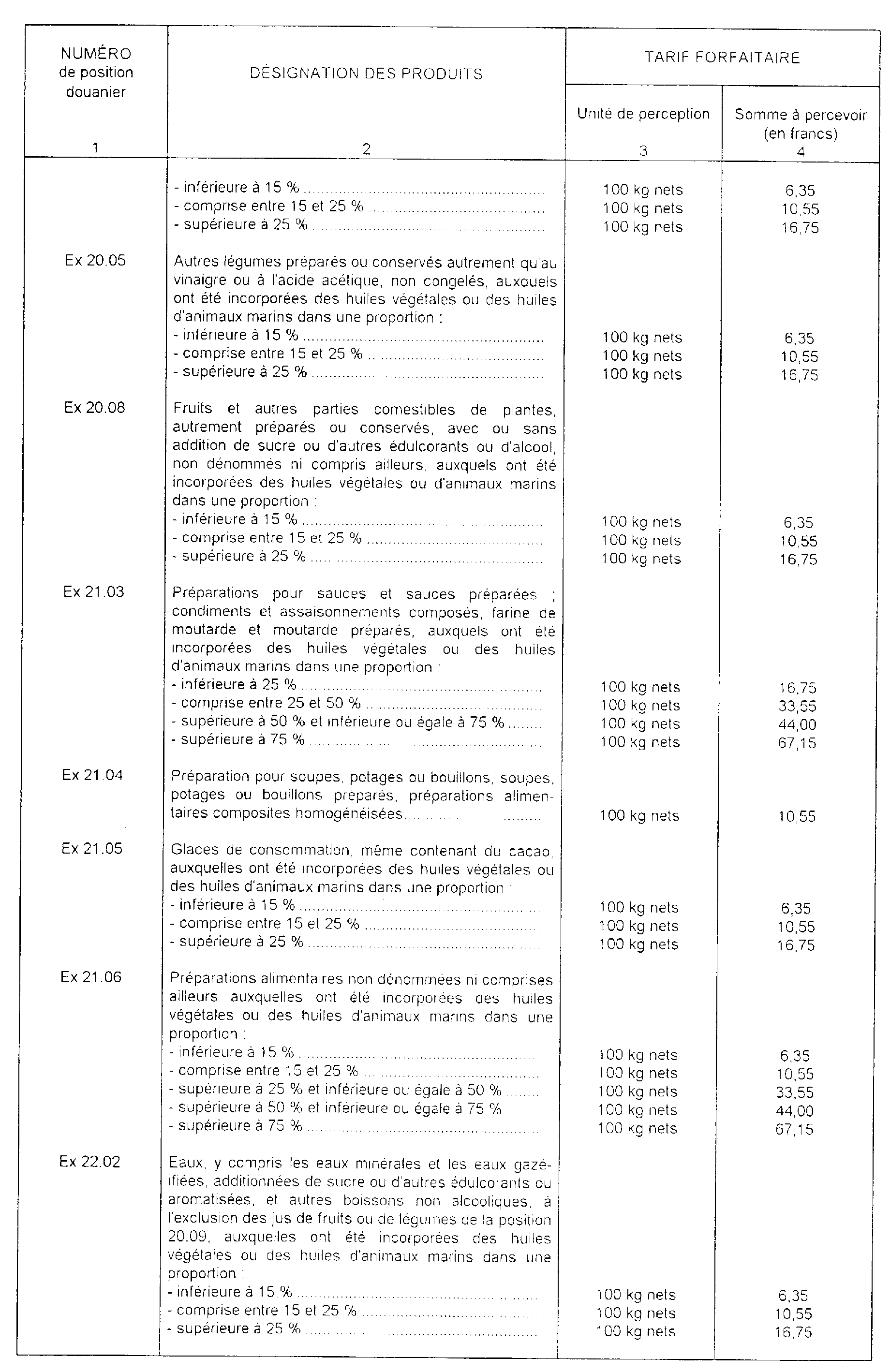

Toutefois, pour les produits autres que la margarine, le redevable peut demander l'application d'un tarif forfaitaire, fixé par arrêté du ministre du budget sur des bases équivalentes à celles qui sont retenues pour les produits similaires d'origine nationale [Voir l'article 159 ter A de l'annexe IV. Le dernier tarif forfaitaire a été fixé par l'arrêté du 27 février 1997 (J.O. du 20 mars 1997)].

III. Les huiles, y compris celles qui sont contenues dans les produits alimentaires visés ci-dessus, exportées de France continentale et de Corse, qui font l'objet d'une livraison exonérée en vertu du I de l'article 262 ter ou d'une livraison dans un lieu situé dans un autre Etat membre de la Communauté européenne en application de l'article 258 A, ne sont pas soumises à la taxe spéciale.

IV. La taxe spéciale est établie et recouvrée selon les modalités, ainsi que sous les sûretés, garanties et sanctions applicables aux taxes sur le chiffre d'affaires.

Sont toutefois fixées par décret [Voir les articles 331 N à 331 V de l'annexe III] les mesures particulières et prescriptions d'ordre comptable notamment, nécessaires pour que la taxe spéciale ne frappe que les huiles effectivement destinées à l'alimentation humaine, pour qu'elle ne soit perçue qu'une seule fois, et pour qu'elle ne soit pas supportée en cas d'exportation, de livraison exonérée en vertu du I de l'article 262 ter ou de livraison dans un lieu situé dans un autre État membre de la Communauté européenne en application de l'article 258 A.

ANNEXE III

Art. 331 N. - Toute personne qui intervient dans la fabrication ou la distribution des huiles végétales, fluides ou concrètes, des huiles d'animaux marins ou des produits dans lesquels sont incorporées ces huiles, est astreinte à la tenue d'une comptabilité matières d'un modèle agréé par l'administration chargée de l'assiette et du recouvrement de la taxe spéciale visée à l'article 1609 vicies du code général des impôts.

La comptabilité matières devra permettre de suivre, chronologiquement et par produit, en quantité et en valeur, les huiles taxables et les huiles exonérées ou exclues du champ d'application de la taxe spéciale, les huiles utilisées dans la fabrication de produits alimentaires et de produits non destinés à l'alimentation humaine ainsi que la provenance et la destination de ces marchandises.

Cette comptabilité devra, le cas échéant, contenir tous les éléments permettant de déterminer le rendement des graines, fruits oléagineux et autres matières premières utilisées dans la fabrication des huiles mentionnées au premier alinéa, brutes ou consommables ou utilisables en l'état ainsi que, par catégorie, les quantités d'huiles incorporées dans tous produits alimentaires.

Art. 331 O. - Toute personne qui vend des huiles mentionnées à l'article 331 N, non consommables ou non utilisables en l'état, est tenue de mentionner explicitement sur la facture ou tout document accompagnant la livraison, la nature et la destination du produit justifiant la non-application de la taxe spéciale.

Art. 331 P. - Toute personne qui vend à une destination autre que l'alimentation humaine des huiles végétales, fluides ou concrètes, et des huiles d'animaux marins, consommables en l'état ou directement utilisables dans la fabrication de tous produits alimentaires, doit joindre à l'appui de sa comptabilité une attestation de l'acheteur comportant l'engagement d'acquitter la taxe spéciale, et, le cas échéant, les pénalités y afférentes, si les produits étaient, en fait, destinés à l'alimentation humaine soit en l'état, soit après transformation.

Toute personne qui reçoit des huiles mentionnées au premier alinéa est tenue de joindre à l'appui de sa comptabilité une facture ou tout autre document délivré par le vendeur ou le livrancier certifiant que la taxe spéciale a été acquittée par la personne qui y est nommément désignée.

Art. 331 Q. - Les factures établies par les personnes redevables de la taxe spéciale doivent obligatoirement faire apparaître d'une manière distincte, par catégorie d'huiles ou de produits, le montant de la taxe spéciale et les quantités taxables.

Toute personne qui mentionne la taxe, soit sur une facture, soit sur tout document accompagnant la livraison, soit sur une attestation, en est redevable du seul fait de cette mention.

Art. 331 R. - Les huiles taxables exportées, ou qui font l'objet d'une livraison exonérée en vertu du I de l'article 262 ter du code général des impôts ou d'une livraison dans un lieu situé dans un autre État membre de la Communauté européenne en application de l'article 258 A du code précité, en l'état ou après incorporation dans des produits destinés à l'alimentation humaine, ouvrent droit à remboursement de la taxe spéciale.

Les déclarations d'exportation relatives à des produits destinés à l'alimentation humaine dans lesquels ont été incorporées des huiles végétales fluides ou concrètes ou des huiles d'animaux marins doivent mentionner expressément la proportion des différentes catégories d'huiles utilisées.

Le remboursement est accordé aux personnes qui en font la demande et apportent toutes les justifications nécessaires, notamment en ce qui concerne la réalité de l'exportation ou de l'expédition à destination d'un autre État membre de la Communauté européenne, la destination des produits, les quantités d'huiles taxables contenues dans les produits exportés ou expédiés, le paiement antérieur de la taxe afférente auxdites quantités.

Ces personnes sont autorisées à recevoir ou à importer en franchise de taxe spéciale, dans les conditions définies à l'article 275 du code général des impôts, les huiles qu'elles destinent à une livraison à l'exportation, à une livraison exonérée en vertu du I de l'article 262 ter du même code ou à une livraison dont le lieu est situé sur le territoire d'un autre État membre de la Communauté européenne en application des dispositions de l'article 258 A du code précité.

Art. 331 S. - Les déclarations d'importation relatives aux huiles végétales fluides ou concrètes ou aux huiles d'animaux marins doivent mentionner expressément s'il s'agit ou non de produits destinés à l'alimentation humaine en l'état ou à être incorporés en l'état dans tous produits destinés à l'alimentation humaine

Dans l'affirmative, la taxe spéciale doit être acquittée auprès du service des douanes au moment de la mise à la consommation des produits et, dans le cas de revente en France desdits produits il est fait mention sur les factures de ce paiement.

Dans la négative, la taxe spéciale n'est pas perçue à l'importation. mais le destinataire réel doit s'engager à l'acquitter auprès du service des douanes dans le cas où il livrerait en l'état les produits qu'il a reçus destinés à l'alimentation humaine ou les incorporerait en l'état dans tous produits destinés à l'alimentation humaine.

Art. 331 T. - Pour les huiles taxables lors de l'acquisition intracommunautaire, il est fait mention du paiement de la taxe sur les factures en cas de vente en France des produits.

Art. 331 U. - L'administration chargée de l'assiette et du recouvrement de la taxe spéciale pourra dispenser certaines personnes, notamment les commerçants détaillants, de tout ou partie des obligations et formalités prévues aux articles 331 N à 331 T.

Art. 331 V. - La taxe spéciale ayant grevé les huiles qui ont effectivement été utilisées pour un usage autre qu'alimentaire ou qui ont été incorporées à des produits non destinés à l'alimentation humaine peut faire l'objet d'un remboursement.

Ce remboursement est accordé mensuellement aux personnes astreintes aux obligations énoncées à l'article 331 N.

À cet effet, les intéressés doivent souscrire une demande et apporter toutes les justifications nécessaires, notamment en ce qui concerne la destination des produits, les quantités utilisées et le paiement antérieur de la taxe afférente à ces quantités.

ANNEXE IV

Art. 159 ter A. - 1. La taxe prévue par l'article 1609 vicies du code général des impôts est perçue en fonction du poids net des huiles végétales et des huiles d'animaux marins incorporées.

Le tarif forfaitaire dont le redevable peut demander l'application est fixé par arrêté [Le tarif applicable figure en annexe à l'arrêté du 27 févner 1997 (J.O. du 20 mars 1997)].

Arrêté du 27 février 1997 fixant pour les produits alimentaires importés ou qui font l'objet d'une acquisition

intracommunautaire les conditions d'application de la taxe spéciale sur les huiles instituée

par l'article 1609 vicies du code général des impôts

(JO du 20 mars 1997, p. 4380 et suiv.)

Le ministre délégué au budget, porte-parole du Gouvernement,

Vu le code général des impôts, et notamment son article 1609 vicies ;

Vu le code des douanes, et notamment son article 285 bis ;

Vu l'article 50 de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996),

Arrête :

Art. 1er. - La taxe instituée par l'article 1609 vicies du code général des impôts est perçue en fonction du poids net des huiles végétales et des huiles d'animaux marins incorporées.

Art. 2. - Le tarif forfaitaire dont le redevable peut demander l'application figure en annexe au présent arrêté.

Art. 3. - L'arrêté du 29 avril 1996 est abrogé

Art. 4. - Le directeur général des douanes et droits indirects et le directeur général des impôts sont chargés, chacun en ce qui le concerne, de l'exécution du présent arrêté. qui sera publié au Journal officiel de la République française.

Fait à Paris, le 27 février 1997.

ANNEXE

1 Transféré sous l'article 1609 vicies (Décret n° 93–1127 du 24 septembre 1993, art. 1er).