SOUS-SECTION 4 RÉTROCESSIONS OU OPÉRATIONS ASSIMILÉES

SOUS-SECTION 4

Rétrocessions ou opérations assimilées

Les agriculteurs qui livrent des produits agricoles à des entreprises de transformation peuvent recevoir en contrepartie des produits élaborés.

Le régime de ces rétrocessions ou cessions au regard de la TVA est différent selon qu'elles sont faites pour les besoins de la consommation familiale des agriculteurs ou pour les besoins de leur exploitation.

A. RÉTROCESSIONS OU CESSIONS POUR LES BESOINS DE LA CONSOMMATION FAMILIALE

1Un régime particulier a été institué en faveur des rétrocessions faites en vue des besoins de la consommation familiale :

- par les coopératives agricoles à leurs sociétaires (CGI, art. 257-3° ) ;

- par les entreprises privées à leurs fournisseurs (CGI, art. 267 bis ).

2Pour l'application de ces dispositions, il convient d'entendre par « besoins de la consommation familiale », les besoins de consommation de toutés les personnes vivant et travaillant dans l'exploitation agricole, c'est-à-dire l'exploitant, les membres de sa famille et les salariés avec lesquels ils prennent leur repas en commun (cf. DB 3 I 1312, n°s 35 et suiv. ). Par contre, en sont exclus les membres de la famille de l'exploitant qui travaillent à l'extérieur de l'exploitation.

I. Rétrocessions faites par les coopératives agricoles à leurs sociétaires

3Lorsque le sociétaire n'est pas imposable à la TVA, les rétrocessions que lui font les coopératives de production, de transformation, de conservation et de vente de produits agricoles pour les besoins de sa consommation familiale sont exonérées de la TVA (CGI, art. 257-3° ).

Lorsque le sociétaire est imposable à la TVA, il est placé dans la même situation fiscale que les agriculteurs fournisseurs d'entreprises privées et ces rétrocessions sont soumises au régime défini par l'article 267 bis du CGI et exposé ci-après aux n°s 4 et 5 .

II. Cessions faites par les entreprises privées à leurs fournisseurs

4Les cessions faites à des agriculteurs redevables ou non de la TVA, pour les besoins de leur consommation familiale, par des entreprises de transformation de produits fabriqués à partir de produits agricoles fournis par ces agriculteurs sont imposées sur une base réduite. Cette base est constituée par la différence entre la valeur des produits fabriqués et celle des produits correspondants fournis par les agriculteurs auxquels la vente est consentie.

Pour la détermination de cette différence, les valeurs s'entendent tous frais et taxes compris à l'exclusion de la TVA et des prélèvements de toute nature assis en addition à cette taxe et suivant les mêmes règles que celle-ci. Les modalités forfaitaires de calcul qui pouvaient être fixées par décret en Conseil d'État (CGI, art. 267 bis ) n'ont pas été arrêtées.

Il appartient donc aux industriels intéressés de déterminer, sous le contrôle du service des impôts, cette différence dans le cadre de leur propre entreprise.

Ainsi, si les produits élaborés par la coopérative sont affectés aux besoins de la consommation familiale de l'agriculteur, l'échange est traité comme une façon imposable, au taux du produit obtenu, sur la différence de valeur entre les produits apportés et celle des produits rétrocédés.

5Les livraisons de produits effectuées dans le cadre de ces rétrocessions par les exploitants agricoles ne sont pas imposables même si ces exploitants sont redevables de la TVA. D'ailleurs, pour ces transactions, les exploitants agricoles ne versent, en fait, aux entreprises de transformation que le « prix de façon » et ne perçoivent aucun prix pour leurs propres livraisons. Dans l'hypothèse où les entreprises estimeraient plus compatible avec leurs méthodes comptables le paiement aux agriculteurs de toutes leurs livraisons et le paiement par ceux-ci des produits transformés correspondants qu'ils achètent pour les besoins de leur consommation familiale, il appartiendrait à ces entreprises d'indiquer aux agriculteurs la valeur, non taxable, des produits qu'ils ont livrés en vue de leur rachat après transformation. Les agriculteurs déduiraient ensuite les valeurs ainsi indiquées de leurs encaissements à soumettre à la TVA ou qui donnent lieu au remboursement forfaitaire.

Ces dispositions doivent être interprétées strictement : ni l'exonération, ni la réduction de la base taxable ne sont notamment admises lorsque les produits transformés (rétrocédés ou vendus) n'ont pas été fabriqués par la coopérative qui les a collectés ou par l'entreprise qui les a achetés ; il en est ainsi même lorsque la fabrication a été opérée par une entreprise du même groupe, par une coopérative ou même par une union de coopérative qui a cédé les produits à l'entreprise qui les rétrocède ou les revend.

B. RÉTROCESSIONS POUR LES BESOINS DE L'EXPLOITATION

6Les rétrocessions de produits non destinés à la consommation familiale consenties par les coopératives à leurs sociétaires, de même que les ventes, par des entreprises de transformation, de produits fabriqués à partir de produits fournis par les agriculteurs auxquels la vente est consentie ne bénéficient d'aucun régime fiscal de faveur. Elles sont donc normalement imposables à la TVA sur leur prix total.

En conséquence, les livraisons par les agriculteurs imposables à la TVA de produits qui leur sont ensuite rétrocédés par des coopératives ou revendus par des entreprises privées après transformation sont imposables dans les conditions de droit commun.

Ce régime d'imposition ne fait pas éventuellement obstacle à l'application du régime fiscal spécifique au travail à façon qui peut être appliqué tant par les coopératives que par les entreprises commerciales, dès lors que les conditions exigées pour l'octroi de ce régime sont remplies.

Mais il est rappelé que la notion de travail à façon n'est applicable que si certaines conditions sont remplies (cf. DB 3 A 1151, n°s 15 et suiv. ).

C. RÉTROCESSIONS DE BOISSONS PASSIBLES D'UN DROIT DE CONSOMMATION OU DE CIRCULATION ET DESTINÉES À ÊTRE FOURNIES À TITRE DE COMPLÉMENTS DE SALAIRES

7Les rétrocessions de produits destinés à être fournis par les exploitants à leurs employés à titre de compléments de salaires demeurent en principe soumises à la TVA puisqu'elles ne sont pas faites pour les « besoins de la consommation familiale ». Toutefois, à titre exceptionnel, le bénéfice de l'exonération est accordé aux rétrocessions de produits passibles d'un droit de consommation ou de boissons passibles d'un droit de circulation, lorsque les produits ou les boissons rétrocédés sont fournis par les exploitants à leurs employés à titre de compléments de salaires conformément aux usages locaux.

Sous les mêmes réserves, ces fournitures ne sont pas passibles de la taxe à l'achat.

Ce régime s'applique aux rétrocessions de produits et boissons autres que le vin dont le régime est exposé ci-dessous n°s 8 et suiv.

Cette tolérance est motivée par le souci de réaliser l'égalité de traitement en matière de TVA entre les exploitants agricoles qu'ils soient ou non adhérents à une coopérative de transformation de leurs produits.

D. RÉTROCESSIONS PAR LES COOPÉRATIVES DE VINIFICATION

8Ces rétrocessions intéressent les viticulteurs qui apportent leurs vendanges à des coopératives de vinification et à qui ces dernières cèdent une certaine quantité de vin obtenu à partir des apports effectués par leurs adhérents.

I. Viticulteurs imposables à la TVA

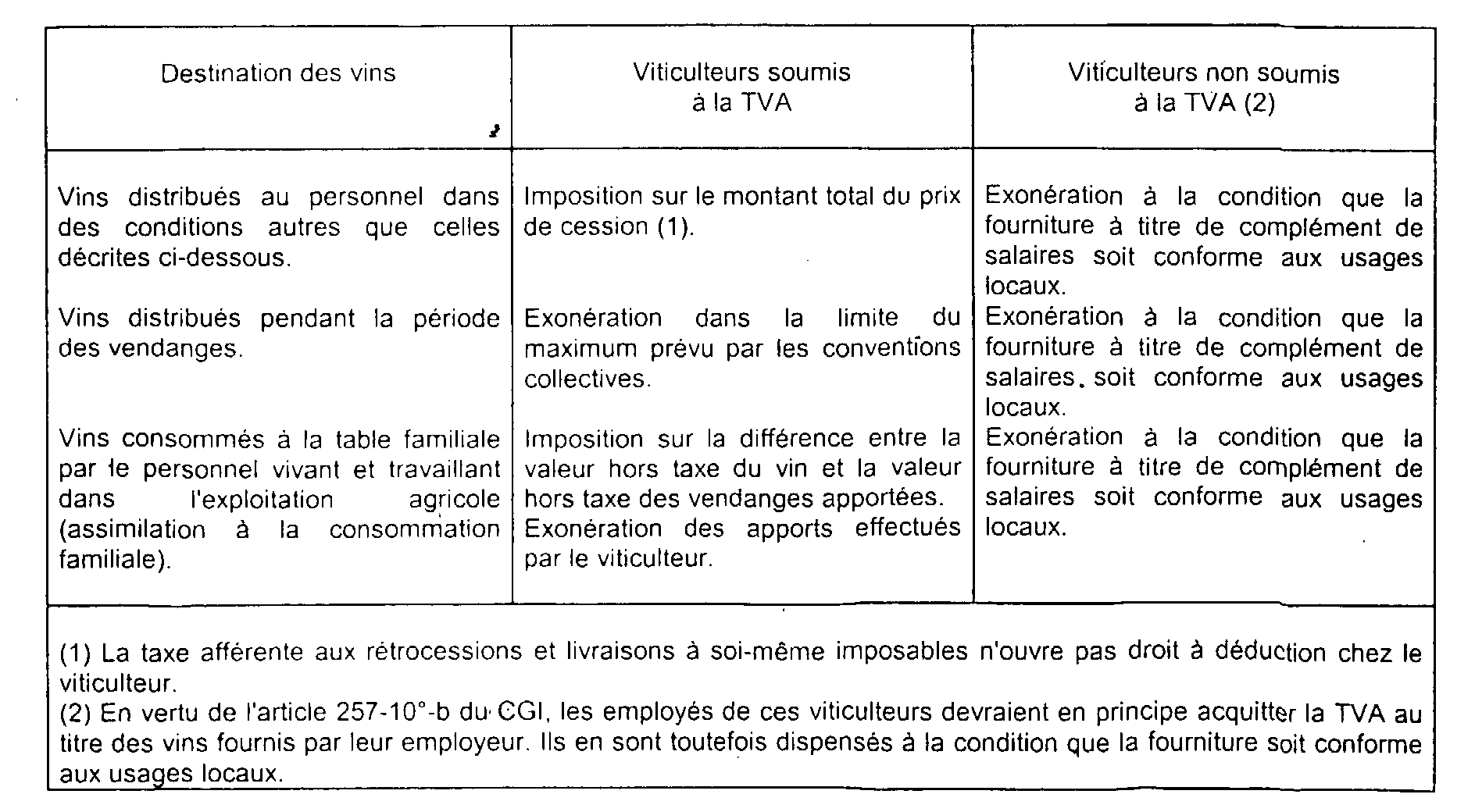

9Les coopératives de vinification doivent soumettre à la TVA le montant des rétrocessions de vins consenties à leurs membres et que ceux ci distribuent ensuite à leur personnel à titre de compléments de salaires.

Ce principe comporte toutefois deux exceptions.

1. Vins distribués pendant la période des vendanges.

10Les coopératives de vinification sont dispensées de soumettre à l'imposition la cession des vins destinés au personnel permanent ou saisonnier, mais dans la limite du maximum prévu par les conventions collectives départementales (rapprocher de la DB 3 I 1312, n° 41 ).

2. Vins consommés à la table familiale par le personnel vivant et travaillant dans l'exploitation agricole.

11Ces vins sont considérés comme acquis pour les besoins de la consommation familiale. La cession par la coopérative doit être soumise à la TVA mais sur une base égale à la différence entre la valeur hors taxe du vin cédé et celle hors taxe des vendanges apportées (cf. ci-dessus n° 4 ). L'apport de ces vendanges de la part du viticulteur bénéficiaire de la rétrocession est lui même exempté de la TVA.

12Par ailleurs, en vertu des dispositions des articles 236 et 238 de l'annexe II au CGI, la taxe facturée par les coopératives de vinification au titre des rétrocessions imposables sur leur montant total n'ouvrent pas droit à déduction chez le viticulteur. En revanche, en vue d'éviter toute distorsion par rapport aux viticulteurs qui vinifient eux-mêmes leur récolte, il est admis que puisse être déduite la taxe facturée au titre des rétrocessions imposées sur la différence entre la valeur du vin cédé et celle des vendanges apportées.

II. Viticulteurs non imposables à la TVA

13En principe seules sont exonérées les rétrocessions de vins consenties par les coopératives à leurs sociétaires non assujettis à la TVA pour les besoins de leur consommation familiale (CGI, art. 257-3° ).

Mais cette exonération a été étendue aux rétrocessions des vins destinés à être fournis aux employés du viticulteur non imposable à titre de compléments de salaires, conformément aux usages locaux (cf. ci-dessus, n° 7 ).

14Le régime exposé ci-dessus est résumé dans le tableau ci-après :