SOUS-SECTION 2 NON-CONFORMITÉ RÉVÉLÉE PAR UNE DÉCISION JURIDICTIONNELLE (PORTÉE DU 3E ALINÉA DE L'ARTICLE L 190 DU LPF)

SOUS-SECTION 2

Non-conformité révélée par une décision juridictionnelle

(Portée du 3e alinéa de l'article L 190 du LPF)

1Le troisième alinéa de l'article L 190 concerne les actions tendant au paiement d'une somme ou les actions en responsabilité lorsque la non-conformité de la règle de droit a été révélée par une décision juridictionnelle.

A. PORTÉE AU REGARD DU CONTENTIEUX FISCAL

I. Actions concernées

2 Les demandes doivent :

- tendre exclusivement à l'obtention du versement d'une somme par l'administration ;

- être fondées sur une décision de justice révélant la non-conformité de la règle de droit dont il a été fait application.

À cet égard, il est précisé que cette décision peut être prononcée par :

- le juge national, dans un jugement ou arrêt non susceptible de recours (délai d'appel ou de cassation expiré ou décisions du Conseil d'État ou de la Cour de Cassation) 1 ;

- la Cour de Justice des Communautés Européennes, qu'elle se soit prononcée sur une action en manquement introduite par la Commission (article 169 du traité de Rome) ou par un État membre (article 170), ou sur une question préjudicielle soulevée par le juge national (article 177).

S'agissant de droits à déduction en matière de taxe sur la valeur ajoutée, il est rappelé que la taxe dont la déduction a été omise peut être déduite des déclarations ultérieures déposées avant le 31 décembre de la deuxième année qui suit l'omission (2ème al. du 1 de l'article 224 de l'annexe II au CGI). La taxe dont la déduction n'a pas été effectuée en raison d'une interdiction déclarée non conforme pourra être directement portée en déduction de la taxe à acquitter au titre des périodes postérieures à la décision de justice révélant la non-conformité, dans les limites et conditions prévues à l'article 224 précité, sans qu'il y ait lieu d'introduire une réclamation. Hormis ces cas, une réclamation sera déposée selon les modalités précisées ci-après.

II. Conditions d'exercice de l'action

3 Les demandes mentionnées au n° 2 ci-dessus sont présentées et instruites dans les conditions prévues au Livre des procédures fiscales.

Ainsi, en application de l'article R* 196-1-c de ce livre, le délai de recours dont disposent les contribuables pour présenter leur réclamation est décompté à partir de l'événement motivant la demande (décision de justice révélant la non-conformité - voir ci-dessus).

Le troisième alinéa de l'article L 190 du LPF précise toutefois que les actions en restitution ou en paiement d'une somme « ne (peuvent) porter que sur la période postérieure au 1er janvier de la quatrième année précédant celle où la décision révélant la non-conformité est intervenue ».

La recevabilité de la demande s'apprécie donc tant au regard du délai dans lequel elle a été présentée qu'au regard de la période sur laquelle portent les conclusions.

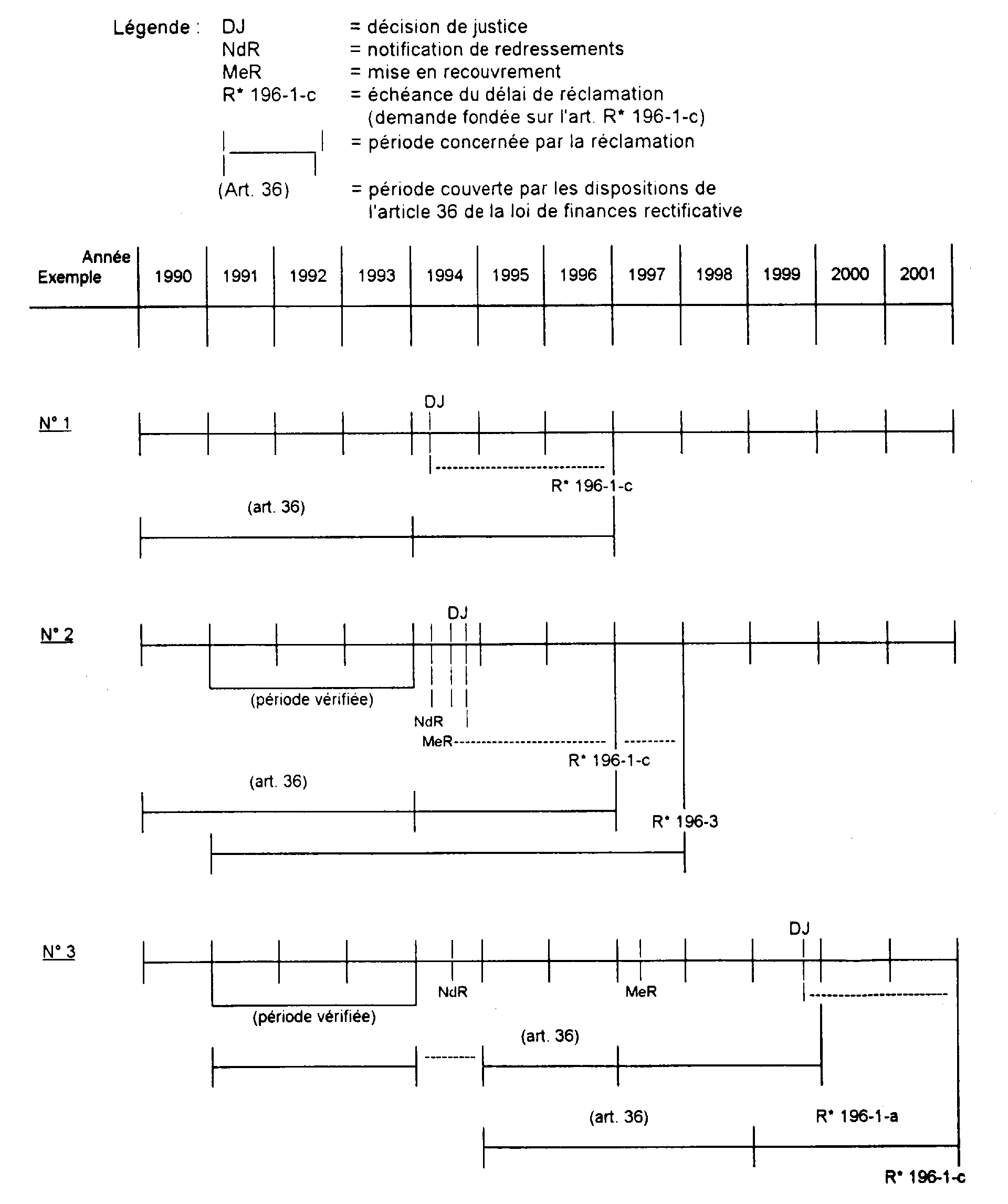

Exemples 2 : - VOIR SCHÉMAS EN ANNEXE -

1° Décision de justice révélant de manière définitive le caractère indu de l'imposition : mai 1994 ;

- Date d'échéance du délai de réclamation : 31 décembre 1996 (art. R* 196-1-c du LPF) ;

- Période (théorique) maximale concernée par la réclamation 3 : du 1er janvier 1990 au 31 décembre 1996.

2° Notification de redressement en juin 1994 sur la période courant du 1.1.1991 au 31.12.1993 ;

- Mise en recouvrement des droits en septembre 1994 ;

- Décision de justice révélant le caractère indu de l'imposition : novembre 1994 ;

- Date d'échéance du délai de réclamation : 31 décembre 1997 (art. R* 196-3 du LPF) ;

- Période (théorique) maximale concernée par la réclamation 3 :

- du 1er janvier 1990 au 31 décembre 1996 si la réclamation est présentée à cette date (R* 196-1-c) ;

- du 1er janvier 1991 au 31 décembre 1997 si la réclamation est présentée à cette dernière date.

3° Notification de redressement en juin 1994 sur la période courant du 1.1.1991 au 31.12.1993 ;

- Mise en recouvrement des droits notifiés : février 1997 ;

- Décision de justice révélant le caractère indu de l'imposition : novembre 1999 ;

- Date d'échéance du délai de réclamation : 31 décembre 2001 (art. R* 196-1-c du LPF) ;

- Période (théorique) maximale concernée par la réclamation :

- du 1er janvier 1991 au 31 décembre 1993 (période vérifiée) et du 1er janvier 1995 au 31 décembre 1999 (période non prescrite), si la demande est présentée à cette date (R* 196-1-a) ;

- du 1er janvier 1995 au 31 décembre 2001, si la demande est présentée à cette dernière date (R* 196-1-c).

B. INCIDENCES AU REGARD DU CONTENTIEUX DE LA RESPONSABILITÉ 4

5Le contribuable qui désire être dédommagé du préjudice qu'il prétend avoir subi du fait de l'action des services fiscaux doit engager une procédure sur le plan du droit commun de la responsabilité de la puissance publique (cf. 13 O 721).

Il résulte des dispositions des articles 1, 2 et 3 de la loi n° 68-1250 du 31 décembre 1968 que la demande de dommages et intérêts doit être présentée avant le 31 décembre de la quatrième année suivant celle au cours de laquelle l'existence de sa créance a été révélée à l'intéressé.

S'agissant des situations visées dans son troisième alinéa, l'article L 190 du LPF précise, que lorsque la non-conformité a été révélée par une décision juridictionnelle, l'action en réparation du préjudice subi ne peut porter que sur la période postérieure au 1er janvier de la quatrième année précédant celle où cette décision est intervenue.

C'est ainsi que dans l'hypothèse d'une décision juridictionnelle rendue au cours de l'année 1994, la demande de dommages et intérêts devrait, pour être recevable, être introduite avant le 31 décembre 1998 et elle ne peut porter que sur des faits intervenus depuis le 1er janvier 1990 (application de l'article L 190, 3e alinéa du LPF).

ANNEXE

(cf. exemples n° 4)

1 Les avis du Conseil d'État rendus sur des questions de droit soumises à son examen sur le fondement de l'article 12 de la loi n° 87-1127 du 31 décembre 1987 portant réforme du contentieux administratif ne sont pas des décisions de justice. Ils ne peuvent dont « révéler » la non-conformité d'une norme au sens de la loi.

2 Ces exemples concernent les impositions mentionnées à l'article R* 196-1 du LPF.

3 Il est supposé que la réclamation est présentée au cours de la dernière année de la période de prescription.

4 Il est rappelé que le contentieux indemnitaire est suivi directement par la Direction générale (Bureau IV A 1) aussi bien en première instance qu'en appel.