SOUS-SECTION 4 DÉLAIS DE REPRISE EN MATIÈRE D'ENREGISTREMENT, DE PUBLICITÉ FONCIÈRE, D'IMPÔT DE SOLIDARITÉ SUR LA FORTUNE, DE TIMBRE ET DE TAXES ASSIMILÉES

2. Computation du délai de dix ans.

51Le délai de dix ans se calcule de quantième à quantième, en comptant le jour de son terme mais non le jour de son départ. La prescription est acquise lorsque le dernier jour du délai est accompli, même si ce jour est férié.

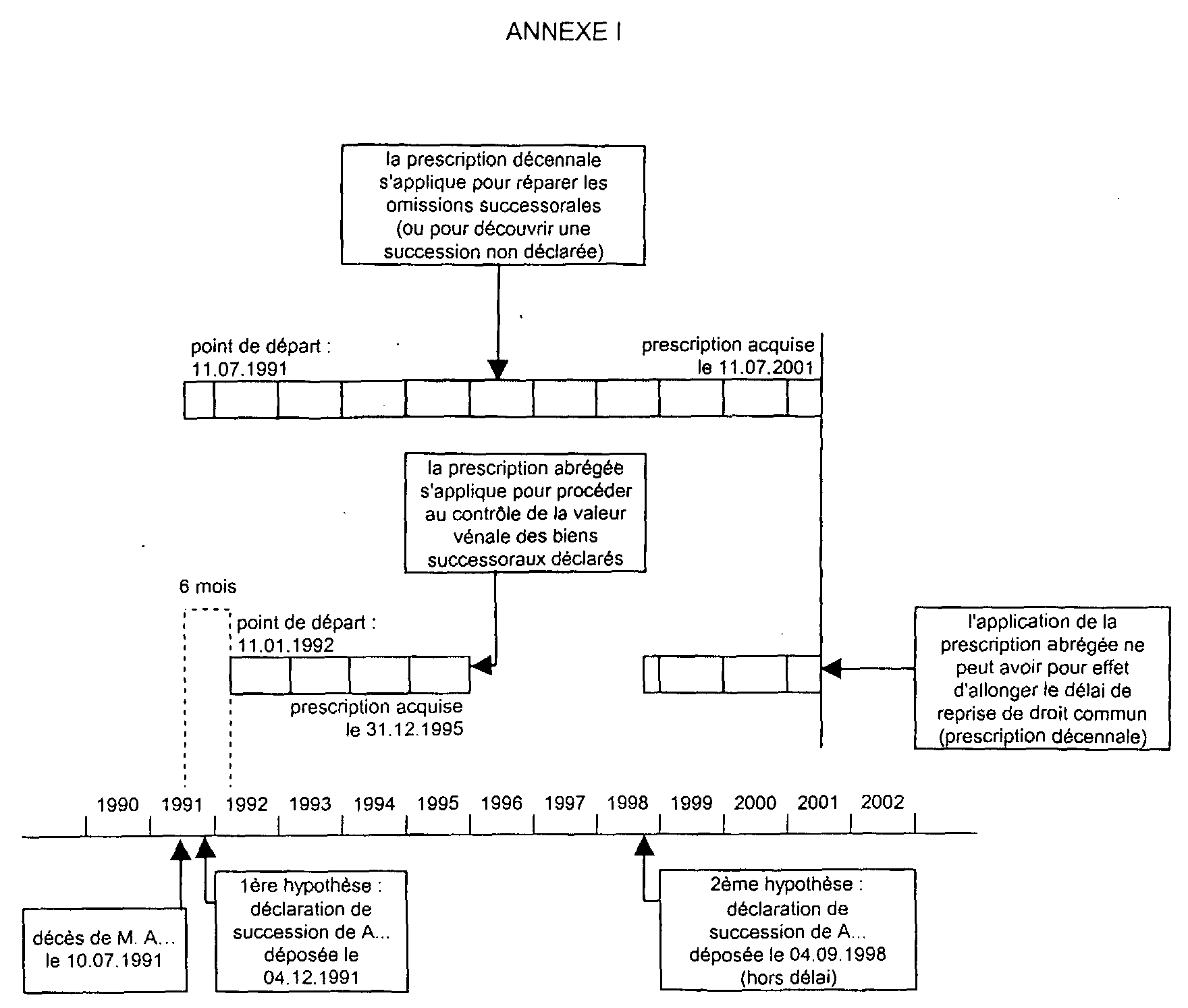

III. Conflit entre la prescription abrégée et la prescription décennale

(voir tableau en annexe I)

52Lorsque la prescription abrégée prend effet à une date où il ne reste plus à courir sur le délai de la prescription décennale qu'un laps de temps inférieur au délai de la prescription abrégée en cours, l'action de l'administration ne peut plus s'exercer après le terme de la prescription maximale de dix ans.

Cette règle trouve à s'appliquer, notamment, en matière de droits de mutation par décès. Ainsi, par exemple, lorsqu'une insuffisance d'évaluation est commise dans une déclaration de succession déposée moins de trois années civiles pleines avant l'échéance de la prescription décennale, l'administration ne dispose, pour notifier un redressement, que du laps de temps restant à courir avant le terme de cette prescription.

B. TAXE SUR LES CONVENTIONS D'ASSURANCES ET DROIT DE TIMBRE SUR LES OPÉRATIONS DES BOURSES DE VALEURS

53Aux termes de l'article L. 182 du LPF, l'action de l'administration, en ce qui concerne la taxe sur les conventions d'assurances et le droit de timbre sur les opérations des bourses de valeurs, peut être exercée dans le délai fixé par l'article L. 176 du même livre, c'est-à-dire dans le délai applicable aux taxes sur le chiffre d'affaires (cf. DB 13 L 1213 ).

Il en résulte :

- que l'action de l'administration se prescrit le 31 décembre de la troisième année suivant, soit celle de la réalisation des opérations taxables, soit celle de la clôture de l'exercice au cours duquel ces opérations ont été réalisées, si cet exercice ne coïncide pas avec l'année civile ;

- que, nonobstant les dispositions de l'article L. 51 du LPF, qui interdisent d'effectuer une nouvelle vérification de comptabilité, au regard des mêmes impôts et taxes, pour une période déterminée, le droit de reprise peut s'exercer à partir du premier jour de l'année ou de l'exercice de réalisation des opérations assujetties.

54Le délai de reprise prévu par l'article L. 182 du LPF s'applique également à diverses contributions liquidées et perçues selon les mêmes règles que la taxe sur les conventions d'assurances, à savoir :

- la contribution des assurés pour l'alimentation du fonds commun des accidents du travail agricole survenus dans la métropole (CGI, art. 1622) ;

- les contributions pour l'alimentation du fonds de garantie des victimes d'accidents d'automobile et de chasse (CGI, art. 1628 quater) ;

- la contribution destinée à l'alimentation du fonds national de garantie des calamités agricoles (CGI, art. 1635 bis A) ;

- les contributions perçues au profit du fonds de compensation des risques de l'assurance de la construction (CGI, art. 1635 bis AB).

C. TAXE SUR LE DÉFRICHEMENT DES BOIS ET FORÊTS 1

55L'action dont dispose l'administration pour recouvrer la taxe sur le défrichement des bois et forêts dont l'assiette incombe au directeur départemental de l'agriculture s'exerce dans le délai de six ans à compter de l'obtention de l'autorisation de défricher (code forestier, ancien art. L. 314-9 et circulaire du ministère de l'Agriculture du 27 août 1987).

ANNEXE I

ANNEXE II

Com. 2 juin 1992 (Bull. IV, n° 219)

« Attendu, selon le jugement déféré, que la société civile immobilière Dujimo (SCI Dujimo) a, le 31 janvier 1975, donné à bail un immeuble aménagé en bureaux à la société en nom collectif « Les Fils de Just Jardin », transformée ultérieurement en société à responsabilité limitée ; que cette dernière société a exercé dans ces locaux loués une activité d'agent général et de courtier d'assurances ; que l'administration des impôts a demandé à la SCI Dujimo le paiement de la taxe additionnelle au droit de bail au titre des années 1975 à 1984 ; que le Tribunal a accueilli partiellement la contestation de la SCI Dujimo.

Vu les anciens articles 1971, I, et 1974 du Code général des impôts, dont les dispositions sont reprises aux articles L. 180 et L. 186 du Livre des procédures fiscales ;

Attendu que la prescription abrégée du droit de reprise de l'administration prévue aux premiers de ces textes n'est applicable que si l'exigibilité des droits ou taxes a été suffisamment révélée par l'enregistrement d'un acte ou d'une déclaration sans qu'il soit nécessaire de recourir à des recherches ultérieures ;

Attendu que pour déclarer le droit de reprise de l'administration prescrit pour les impositions afférentes aux années 1975 à 1980, le jugement retient que le bail a été porté en 1981 à la connaissance de l'administration, qui a pu apprécier, dès cette année, exactement et immédiatement, que le fait générateur du droit de bail et de la taxe additionnelle à ce droit caractérisé par la mutation de jouissance du bien, était constitué et que l'exigibilité annuelle en résultant à compter de 1975 était nécessairement révélée ;

Attendu qu'en statuant ainsi, alors qu'il avait relevé que le bail conclu en 1975 n'avait pas été déclaré avant d'être porté à la connaissance de l'administration en 1981 et que le redressement avait été notifié le 13 juin 1985, ce dont il résultait que, pour les années 1975 à 1980, seule était applicable la prescription décennale prévue à l'article L. 186 du Livre des procédures fiscales et que le délai de cette prescription avait été interrompu, le tribunal n'a pas tiré les conséquences légales de ses constatations ;

PAR CES MOTIFS :

CASSE ET ANNULE »

ANNEXE III

Com. 9 mars 1993 (Bull. IV, n° 95)

« Attendu, selon le jugement déféré (tribunal de grande instance de Pau, 27 novembre 1990), que Mme X... , veuve Y... , est décédée le 15 septembre 1984 et que Melle Z... , son héritière, a déposé le 12 février 1985 la déclaration de succession, comprenant notamment à l'actif le solde créditeur de deux livrets de caisse d'épargne dont le montant indiqué était respectivement de 2 774 et 1 593 francs ; que l'administration des Impôts lui a notifié le 22 février 1989 un redressement portant sur ces soldes créditeurs, qui s'élevaient en réalité à 70 764 et 13 673 francs, et a émis un avis de mise en recouvrement des droits d'enregistrement et des pénalités estimés dus ; que le tribunal a repoussé l'opposition de Mlle Z... à cet avis ;

Attendu qu'il est reproché au jugement d'avoir, pour statuer ainsi, écarté la fin de non-recevoir tirée de la prescription du droit de reprise de l'administration, alors, selon le pourvoi, que relèvent de la prescription abrégée les actes soumis à l'enregistrement et pour lesquels l'exigibilité des droits ne requiert pas de recherches ultérieures ; que les recherches ultérieures ainsi visées sont celles qui permettent de constater l'existence du fait juridique imposable, et non celles destinées à procéder à la liquidation des droits correspondants ; qu'ainsi, en excluant du champ d'application de la prescription abrégée les droits dus sur une succession exactement déclarée dans sa consistance, mais non dans montant, le tribunal a violé les articles L. 180, L. 181 et L. 186 du Livre des procédures fiscales ;

Mais attendu que le tribunal a relevé que la déclaration de succession ne permettait pas à elle seule de connaître la consistance des biens dépendant de l'hérédité et a retenu exactement qu'en raison des recherches ultérieures auxquelles devait procéder l'administration des Impôts pour démontrer que la plus grande partie du solde créditeur des comptes avait été omise, l'exigibilité des droits d'enregistrement n'était pas révélée par la déclaration de succession de façon immédiate et certaine ; qu'en l'état de ces constatations et énonciations, le tribunal en a déduit à bon droit que la prescription décennale prévue par l'article L. 186 du Livre des procédures fiscales était applicable ; que le moyen n'est pas fondé ;

PAR CES MOTIFS :

REJETTE le pourvoi ; »

ANNEXE IV

Cass. com. 21 juin 1994, n° 1502 D

« Attendu, selon les énonciations du jugement attaqué (tribunal de grande instance de Pau, 16 mars 1990), que Mme X... est décédée le 18 janvier 1983 après avoir, par deux testaments de 1981 révoquant des testaments antérieurs, institué légataires universels M. Xavier Y... et son fils Jean ; que le notaire liquidateur a fait publier une attestation de propriété de MM. Y... le 5 septembre 1983 ; que MM. Y... ont été assignés le 3 janvier 1984 en nullité des testaments et que cette demande a été rejetée par arrêt de la cour d'appel de Pau le 5 novembre 1987 ; qu'aucune déclaration de succession n'ayant été déposée dans les six mois du décès, le directeur des services fiscaux des Pyrénées-Atlantiques a adressé au notaire, pour les héritiers, le 30 novembre 1983 puis le 20 février 1984, une mise en demeure de fournir cette déclaration dans les trente jours ; que le 12 décembre 1986 le directeur des services fiscaux a adressé à M. Xavier Y... une notification de redressement qu'il a confirmée le 1er juin 1987 ; que le 25 mai 1988 M. Xavier Y... a déposé une déclaration de succession et une demande de remise des pénalités pour défaut de déclaration dans les délais ; que la demande de remise des pénalités a été partiellement rejetée ; que M. Xavier Y... a assigné le directeur des services fiscaux pour obtenir restitution des sommes versées et être déclaré n'être redevable ni de droits de mutation, ni de pénalités au titre de la succession de Mme X... ; que ses demandes ont été rejetées ;

Sur les deux moyens réunis ;

Attendu que M. Xavier Y... reproche au jugement d'avoir admis la régularité des mises en demeure de faire une déclaration de succession des 30 novembre 1983 et 20 février 1984 et d'avoir considéré que la notification du redressement qui lui a été adressée le 12 décembre 1986 était régulière en la forme car suffisamment motivée, alors, selon le pourvoi, d'une part, que, par principe, la mise en demeure de déposer une déclaration doit être adressée directement au contribuable éventuel ou réel sans que l'administration puisse utilement se prévaloir de la possibilité d'une transmission éventuelle au contribuable par un tiers ; que de surcroît l'expédition d'une mise en demeure d'avoir à produire une déclaration de succession était dépourvue de base légale ; qu'ainsi, en admettant la régularité des mises en demeure des 30 novembre 1983 et 20 février 1984, le tribunal a privé sa décision de base légale ; alors, d'autre part, que la notification de redressement n'a pu être régulièrement adressée à un seul des légataires universels ; qu'elle est insuffisamment motivée en fait et en droit et qu'elle n'a pu régulièrement mettre en oeuvre la procédure de taxation d'office faute d'avoir été précédée d'une mise en demeure postérieure à l'entrée en vigueur de l'article 67 de la loi n° 85-1403 du 30 décembre 1985 ; que, par conséquent, cette notification de redressement n'ayant pu avoir un effet interruptif de la prescription et devant être regardée comme nulle et non avenue, le droit de réponse de l'administration est réduit à trois ans en vertu de l'article L. 168 A du livre des procédures fiscales et qu'ainsi, la prescription est acquise en l'espèce et opposable par le contribuable à l'administration ; que le jugement est entaché à cet égard d'une violation des articles L. 57, L. 66, L. 76 et L. 168 A du livre des procédures fiscales ;

Mais attendu que la prescription du droit de reprise de l'administration n'ayant pas couru durant l'instance en contestation du titre instituant M. Xavier Y... légataire universel, soit entre le 3 janvier 1984 et le 5 novembre 1987, période durant laquelle l'administration ne pouvait pas agir valablement à son encontre, elle n'était pas acquise lorsqu'il a déposé la déclaration de succession et payé les droits dont il réclame restitution ; que pour ce motif de pur droit, abstraction faite de ceux visés au pourvoi, le jugement se trouve justifié ; d'où il suit qu'aucun des moyens ne peut être accueilli ;

PAR CES MOTIFS :

REJETTE le pourvoi ... »

ANNEXE V

Cass. com. 4 avril 1995, n° 761 D

« Sur le premier moyen :

Vu l'article L. 180, alinéa 2, du Livre des procédures fiscales ;

Attendu qu'aux termes de ce texte le délai du droit de reprise fixé à l'alinéa précédent du même article n'est opposable à l'administration que si l'exigibilité des droits et taxes a été suffisamment révélée par le document enregistré ou présenté à la formalité, sans qu'il soit nécessaire de procéder à des recherches ultérieures ;

Attendu, selon le jugement déféré, que, la succession de Mme Olga X... , décédée au début de 1981, n'ayant pas été déclarée, l'administration fiscale a procédé en 1987 à une taxation d'office ;

Attendu que, pour accueillir la fin de non-recevoir soulevée par M. Yves X... , héritier, tirée de ce que le notaire chargé du règlement de la succession avait procédé à des versements d'acomptes des droits en août 1981, septembre 1981 et février 1982, et qu'ainsi, l'exigibilité des droits ayant été révélée à l'administration, le délai de reprise de cette dernière expirait le 31 décembre 1984, le jugement retient qu'à la réception de ces acomptes, « il n'était besoin d'aucune recherche particulière, ni délai pour en déterminer la cause et l'objet », ces acomptes constituant « des actes suffisants pour permettre de constater l'existence d'un fait juridique imposable », de sorte que la prescription prévue par l'article L. 180, alinéa 1er, du Livre des procédures fiscales était applicable ;

Attendu qu'en statuant ainsi, alors que, si la réception des acomptes donnait à l'administration connaissance de l'ouverture de la succession, ce fait ne permettait en soi, sans recherches ultérieures, de déterminer ni l'assiette des droits dus, ni les personnes débitrices, ni le taux applicable, le tribunal a violé le texte susvisé ;

PAR CES MOTIFS :

CASSE ET ANNULE, ... ».

1 Cette taxe est supprimée, à compter du 1er janvier 2001, par l'article 57 de la loi de finances pour 2000.