SOUS-SECTION 2 DÉLAIS DE REPRISE EN MATIÈRE D'IMPÔT SUR LE REVENU, D'IMPÔT SUR LES SOCIÉTÉS ET DE TAXES ASSIMILÉES

SOUS-SECTION 2

Délais de reprise en matière d'impôt sur le revenu, d'impôt sur les sociétés

et de taxes assimilées

A. IMPÔT SUR LE REVENU, IMPÔT SUR LES SOCIÉTÉS ET TAXES ASSIMILÉES VISÉS AUX ARTICLES L. 169 (1ER ALINÉA) ET L. 169 A DU LPF

I. Délai général de reprise

1. Principes.

1Conformément aux dispositions du 1er alinéa de l'article L. 169 du LPF et de l'article L. 169 A du même livre, le droit de reprise de l'administration au regard de l'impôt sur le revenu, de l'impôt sur les sociétés et des taxes assimilées peut s'exercer jusqu'à l'expiration de la troisième année suivant celle au titre de laquelle l'imposition est due.

2Les impôts en cause sont ceux dont les cotisations primitives ou supplémentaires, établies au titre d'une année déterminée, sont assises par voie de rôle ou susceptibles de l'être, à savoir :

- l'impôt sur le revenu et les prélèvements sociaux sur les revenus du patrimoine (CSG, CRDS et prélèvement social de 2 %) ;

- l'impôt sur les sociétés (CGI, art. 205 et suiv.) ainsi que l'impôt sur les profits de construction des entreprises (régime spécial : CGI, art. 209 quater A et suiv.) ;

- l'imposition forfaitaire annuelle due par les personnes morales passibles de l'impôt sur les sociétés (CGI, art. 223 septies et suiv.) ;

- la taxe sur les salaires (CGI, art. 231 et suiv.) ;

- la cotisation de 2 % perçue dans le cadre de la participation des employeurs à l'effort de construction (CGI, art. 235 bis) 1 ;

- le prélèvement spécial sur les bénéfices réalisés à l'occasion de la création d'une force de dissuasion (CGI, art. 235 ter et LPF, art. L. 169 E ) 2 ;

- la contribution annuelle représentative du droit de bail (CGI, art. 234 bis et suiv.) et la contribution additionnelle (CGI, art. 234 nonies) 3 .

2. Cas où aucun exercice n'est clos au cours d'une année déterminée.

3Lorsque aucun bilan n'est dressé au cours d'une année, une imposition est cependant établie au titre de l'année considérée en application du 2ème alinéa de l'article 37 du CGI. Elle porte sur les bénéfices de la période écoulée depuis la fin de la dernière période imposée - ou, dans le cas d'entreprise nouvelle, depuis le commencement des opérations - jusqu'au 31 décembre de l'année considérée.

Ces mêmes bénéfices viennent ensuite en déduction des résultats du bilan dans lequel ils sont compris.

4L'application de cette règle conduit à examiner et à définir les conditions dans lesquelles en pareille hypothèse le droit de reprise peut s'exercer.

Les dispositions du 1er alinéa de l'article L. 169 du LPF prévoient que l'administration peut réparer les erreurs, omissions ou insuffisances d'imposition « jusqu'à la fin de la troisième année qui suit celle au titre de laquelle l'imposition est due ».

Dès lors que l'exercice comptable comprend deux périodes d'imposition distinctes correspondant à des années différentes, le délai de trois ans doit s'apprécier séparément pour chacune de ces périodes. Ainsi, dans le cas d'une entreprise nouvelle, créée le 1er octobre 1999, qui décide d'arrêter son premier exercice le 31 décembre 2000, les résultats et le chiffre d'affaires de la période 1er octobre - 31 décembre 1999 ne pourront plus être redressés après le 31 décembre 2002. De même, dans le cas d'une entreprise dont l'exercice coïncidait avec l'année civile et qui a reporté la date de clôture de son exercice ouvert le 1er janvier 1999 à l'année suivante, les résultats et le chiffre d'affaires de l'année 1999 ne seront pas susceptibles d'être corrigés après le 31 décembre 2002.

Cette règle - qui ne fait cependant pas obstacle à ce que les investigations dans la comptabilité des entreprises portent sur l'ensemble des écritures de l'exercice, y compris la partie de celui-ci qui serait couverte par la prescription à la date de la vérification - conduit corrélativement à imputer les redressements à opérer à chacune des périodes de l'exercice à laquelle ils se rattachent effectivement.

L'application de cette règle ne présente pas de difficultés lorsque les redressements concernent des opérations dont la date peut être déterminée avec précision.

5Lorsque, en revanche, les redressements envisagés se rapportent à des opérations dont la date exacte n'est pas connue (relèvement d'une marge bénéficiaire, réduction d'un taux d'amortissement, etc.), il y a lieu, à défaut de tout élément justifiant une affectation plus précise, de procéder à une répartition entre les deux périodes de l'exercice en proportion de la durée de chacune d'elles.

II. Prorogations du délai de reprise

6Le délai général de reprise peut être prorogé dans les cas :

- d'agissements frauduleux (LPF, art. L. 187 ; cf. DB 13 L 1216 ) ;

- de recours à l'assistance administrative internationale (LPF, art. L. 188 A ; cf. DB 13 L 1217 ) ;

- d'activités occultes (LPF, art. L. 169 , 2ème alinéa ; cf. DB 13 L 1218 ).

III. Délais spéciaux de reprise (LPF, art. L. 170 , L. 171 et L. 172 )

7Des délais spéciaux de prescription sont prévus par les articles L. 170 , L. 171 et L. 172 du LPF dans les cas :

- d'erreur commise sur la nature de l'impôt ou sur le lieu d'imposition ;

- d'omission ou d'insuffisance révélée par une instance devant les tribunaux ou par une réclamation contentieuse ;

- d'omission ou d'insuffisance en matière d'impôt sur le revenu constatée à la suite de l'ouverture de la succession du contribuable ou de celle de son conjoint.

8Ces délais sont fixés sans préjudice du délai général de reprise visé au 1er alinéa de l'article L. 169 du LPF. Ils ne s'appliquent donc, en fait, que s'ils viennent à expiration postérieurement au délai général.

1. Erreur sur la nature de l'impôt ou sur le lieu d'imposition (LPF, art. L. 171 ).

9Toute erreur commise sur la nature de l'impôt ou sur le lieu d'imposition peut être réparée jusqu'à l'expiration de l'année suivant celle de la décision qui a prononcé la décharge de l'imposition initiale.

10Par « décision », il faut entendre celle rendue par l'une des autorités compétentes pour statuer au cours de la procédure contentieuse de réclamation (directeur, tribunal administratif, cour administrative d'appel, Conseil d'État), à l'exclusion de toute décision de dégrèvement prise d'office.

11Cependant, en ce qui concerne l'impôt sur les sociétés, l'impôt sur le revenu et les taxes assimilées, les contestations relatives au lieu d'imposition ne peuvent en aucun cas entraîner l'annulation de l'imposition (LPF, art. L. 206). Cette disposition, qui permet d'éviter qu'une imposition, dont le bien-fondé et le montant ne sont pas discutables, soit annulée dans un lieu pour être ensuite, sans modification, rétablie dans un autre, n'est cependant pas applicable lorsque le litige portant sur la détermination matérielle du lieu d'imposition met également en cause le principe de l'imposition ou sa quotité (exemple : imposition établie en métropole alors qu'elle est due dans un département d'outre-mer). Dans ce cas, la décision qui prononcerait la décharge de l'imposition établie par erreur dans un lieu autre que celui fixé par la loi, aurait pour effet d'autoriser l'administration à procéder, éventuellement, à une nouvelle imposition dans le délai spécial de reprise prévu par l'article L. 171 du LPF.

2. Omission ou insuffisance d'imposition révélée par une instance devant les tribunaux ou par une réclamation contentieuse (LPF, art. L. 170 ).

12Aux termes de l'article L. 170 du LPF, les omissions ou les insuffisances d'imposition révélées par une instance devant les tribunaux ou par une réclamation contentieuse peuvent être réparées par l'administration des impôts jusqu'à la fin de l'année suivant celle de la décision qui a clos l'instance, et au plus tard, jusqu'à la fin de la dixième année qui suit celle au titre de laquelle l'imposition est due.

a. Champ d'application.

13L'article L. 170 du LPF ouvre à l'administration le droit de réparer les omissions et insuffisances révélées :

- par une réclamation contentieuse ;

- ou à l'occasion de toute instance juridictionnelle, que celle-ci se déroule devant le juge judiciaire ou administratif.

S'agissant des juridictions judiciaires, les dispositions de l'article L. 170 du LPF s'appliquent à l'occasion non seulement d'affaires pénales mais également de litiges de nature civile, commerciale ou prud'homale. :

b. Limitations du délai spécial de reprise.

14Les omissions ou insuffisances ainsi révélées peuvent être réparées :

- jusqu'au 31 décembre de l'année suivant celle de la décision clôturant l'instance ;

- et, au plus tard, jusqu'à la fin de la dixième année qui suit celle au titre de laquelle l'imposition est due.

À cet égard, il est précisé que le Conseil d'État a jugé que les dispositions de l'article L. 170 du LPF ne dérogeaient pas à celles de l'article L. 186 du même livre, au terme duquel le droit de reprise s'exerce pendant dix ans à partir du jour du fait générateur dans tous les cas où il n'est pas prévu de délai plus court (arrêt du 29 avril 1987, req. n° 39 998, RJ, n° 9).

15Par ailleurs, il est rappelé que le délai d'une année prévu par l'article L. 170 du LPF doit se combiner avec les délais de droit commun. Une omission ou insuffisance révélée par une instance peut donc être utilement réparée jusqu'au 31 décembre de la troisième année qui suit celle au titre de laquelle l'imposition est due (LPF, art. L. 169 , 1er alinéa), alors même que le délai d'un an prévu à l'article L. 170 précité serait échu.

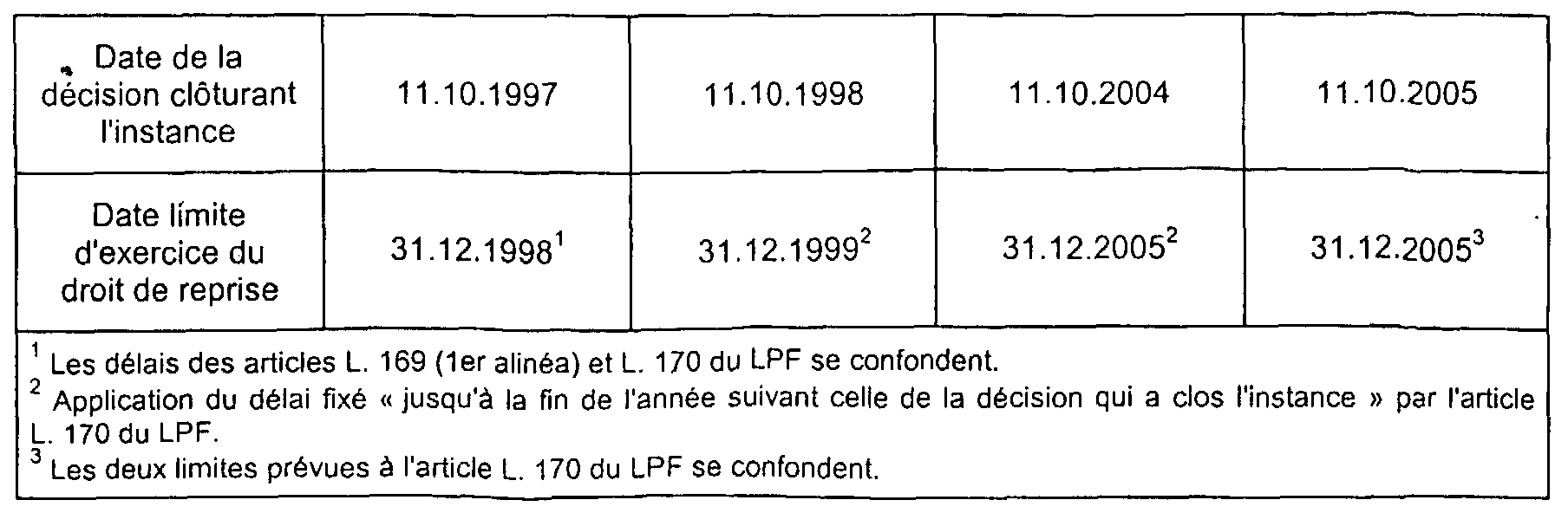

16Exemples pour l'impôt sur le revenu dû au titre de l'année 1995 :

Nota : Le droit de reprise prévu à l'article L. 170 du LPF peut s'exercer avant la date de la décision qui clôt l'instance.

c. Précisions diverses.

17Le droit spécial de reprise peut se combiner avec l'application des règles posées par l'article L. 203 du LPF selon lesquelles l'administration peut, à tout moment d'une procédure contentieuse, opposer la compensation entre les dégrèvements reconnus justifiés et certaines omissions ou insuffisances constatées au cours de l'instruction. Dans ce cas, l'article L. 170 du LPF permet, le cas échéant, à l'administration de poursuivre, hors du délai normal de prescription, le recouvrement de la partie de la créance du Trésor non éteinte par compensation.

Les champs d'application des articles L. 170 et L. 203 du LPF ne doivent pas, cependant, être confondus, le délai spécial de reprise pouvant être invoqué, en l'absence de toute possibilité de compensation, dans les cas notamment d'instance pénale ou de réclamations contentieuses non fondées.

18Le terme « instance » doit être entendu au sens plus général de « litige ». Ainsi, lorsqu'une insuffisance d'imposition est révélée par une instance devant le tribunal correctionnel (tribunal de grande instance statuant en matière correctionnelle), le délai spécial de reprise institué par l'article L. 170 du LPF court de la date de jugement de ce tribunal, et non pas, lorsque ce jugement est frappé d'appel, de la date de l'arrêt de la cour d'appel (CE, arrêt du 15 novembre 1985, n° 47319).

Cette jurisprudence est, a priori, transposable au cas où l'insuffisance serait révélée par un arrêt de la cour d'appel alors même que cet arrêt ferait l'objet d'un recours en cassation.

19Les dispositions de l'article L. 170 du LPF ne sont pas applicables si l'administration a eu connaissance des irrégularités en d'autres circonstances, notamment au cours d'une vérification de comptabilité ou d'une procédure de redressement antérieure à la plainte ou à la réclamation (CE, arrêts des 13 juillet 1966, req. n° 61296, RO, p. 220 ; 13 février 1970, req. n° 74729 ; 22 mars 1985, n° 42953 ; 28 novembre 1986, n° 47147, Plén.).

20Jugé, enfin, que la réparation d'insuffisances révélées par une réclamation contentieuse peut s'exercer à l'égard d'années d'imposition qui ne sont pas visées dans ladite réclamation (CE, arrêt du 2 mars 1977, req. n° 97397, RJ n° IV, p. 11).

1 À compter du 1er janvier 2002, la cotisation de 2 % due par les employeurs en cas d'insuffisance de participation à l'effort de construction (PEEC) est recouvrée selon les modalités et sous les sûretés, garanties et sanctions applicables aux taxes sur le chiffre d'affaires. Corrélativement, le 1er alinéa du 7° de l'article L. 169 A du LPF est supprimé (loi de finances pour 2Q02, art. 74).

2 Ce prélèvement est supprimé pour les bénéfices réalisés au titre des exercices clos à compter du 31 décembre 1999.

3 Pour les revenus perçus à compter du 1er janvier 2001 :

- la contribution annuelle représentative du droit de bail est supprimée ;

- la contribution additionnelle est modifiée et devient une contribution autonome.