SECTION 4 FORMALITÉS À REMPLIR POUR FAIRE USAGE DU DROIT DE COMMUNICATION

SECTION 4

Formalités à remplir pour faire usage du droit de communication

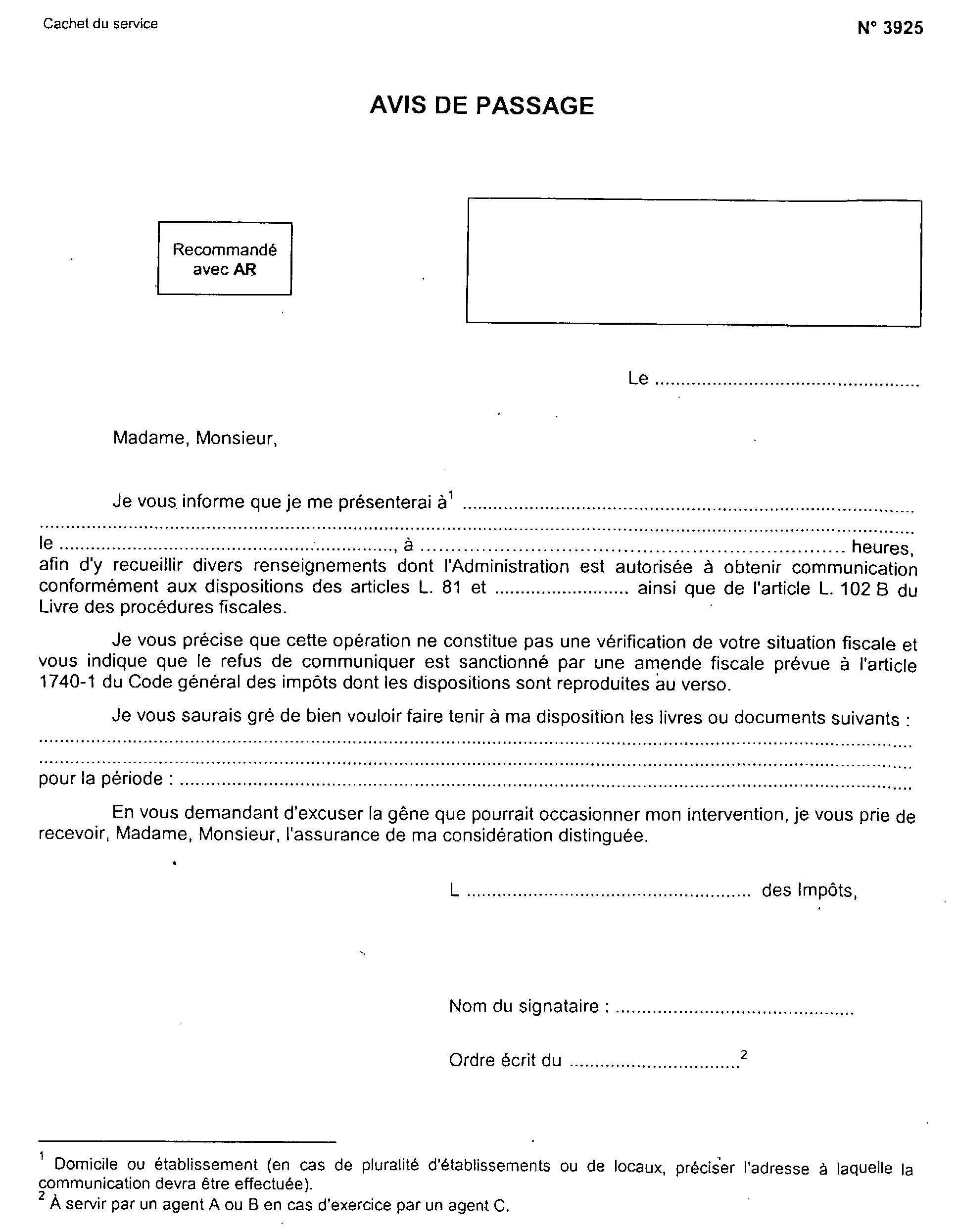

Bien qu'aucune disposition législative ou réglementaire n'impose à l'administration l'obligation de prévenir de son intention d'user du droit de communication, il convient d'adresser aux contribuables, afin qu'aucun doute n'existe dans leur esprit sur la nature de l'intervention sur place dont ils sont l'objet, un avis de passage n° 3925 conforme au modèle de l'annexe I. En cas d'intervention inopinée, l'avis de passage est remis, dès le début des opérations, au redevable ou à son représentant qui en accuse réception sur la copie conservée par le service.

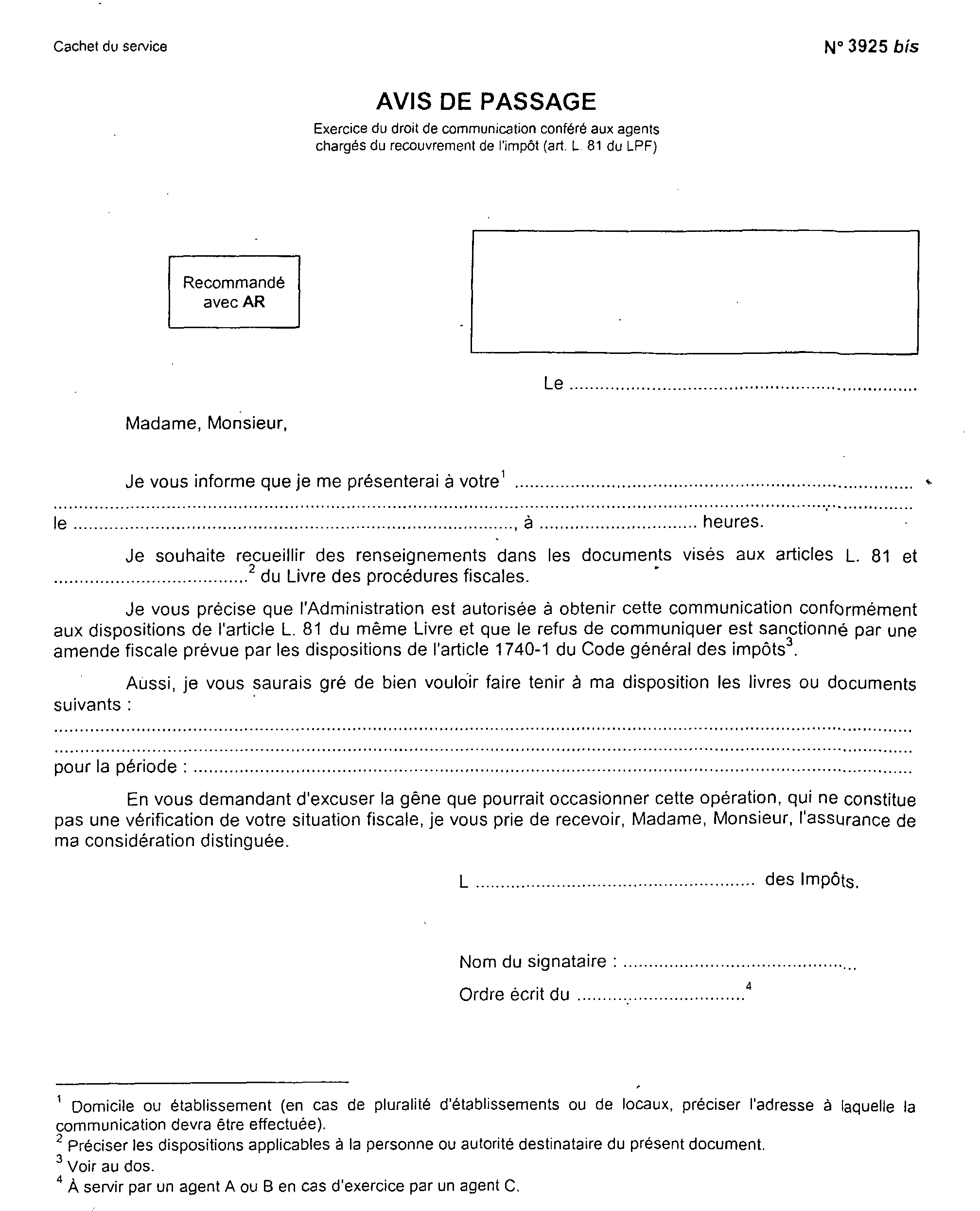

Les agents chargés du recouvrement adressent aux contribuables, un. avis de passage n° 3925 bis conforme au modèle de l'annexe II.

ANNEXE I

Art. L. 81 du L.P.F.

Le droit de communication permet aux agents de l'administration, pour l'établissement de l'assiette et le contrôle des impôts, d'avoir connaissance des documents et des renseignements mentionnés aux articles du présent chapitre dans les conditions qui y sont précisées.

Le droit prévu à l'alinéa précédent s'exerce quel que soit le support utilisé pour la conservation des documents, y compris lorsqu'il est magnétique.

Le droit de communication est étendu, en ce qui concerne les documents mentionnés aux articles L. 83 à L. 95, au profit des agents des administrations chargés du recouvrement des impôts, droits et taxes prévus par le code général des impôts.

Art. L. 102 B du L.P.F.

I. Les livres, registres, documents ou pièces sur lesquels peuvent s'exercer les droits de communication, d'enquête et de contrôle de l'administration doivent être conservés pendant un délai de six ans à compter de la date de la dernière opération mentionnée sur les livres ou registres ou de la date à laquelle les documents ou pièces ont été établis.

Sans préjudice des dispositions du premier alinéa, lorsque les livres, registres, documents ou pièces mentionnés au premier alinéa sont établis ou reçus sur support informatique, ils doivent être conservés sous cette forme pendant une durée au moins égale au délai prévu au premier alinéa de l'article L. 169.

Les pièces justificatives d'origine relatives à des opérations ouvrant droit à une déduction en matière de taxes sur le chiffre d'affaires sont conservées pendant le délai prévu au premier alinéa.

II. Lorsqu'ils ne sont pas déjà visés au I, les informations, données ou traitements soumis au contrôle prévu au deuxième alinéa de l'article L. 13 doivent être conservés sur support informatique jusqu'à l'expiration du délai prévu au premier alinéa de l'article L. 169. La documentation relative aux analyses, à la programmation et à l'exécution des traitements doit être conservée jusqu'à l'expiration de la troisième année suivant celle à laquelle elle se rapporte.

Art. 1740-1 du C.G.I.

1. Toute contravention aux dispositions relatives au droit de communication et, notamment, le refus de communication constaté par procès-verbal, la déclaration que les livres, contrats ou documents ne sont pas tenus ou leur destruction avant les délais prescrits est punie d'une amende de 10.000 F.

Le montant de l'amende est porté à 20.000 F à défaut de régularisation dans les trente jours d'une mise en demeure.

Le ou les manquements visés au premier alinéa sont constatés par procès-verbal. Le contrevenant ou son représentant est invité à assister à sa rédaction. Il est signé par les agents de l'administration, le contrevenant ou son représentant. En cas de refus de signer, mention en est faite au procès-verbal. L'intéressé dispose d'un délai de trente jours pour faire valoir ses observations, à compter de l'établissement du procès-verbal, ou de sa notification lorsqu'il n'a pas assisté à son établissement. Celles-ci sont portées ou annexées au procès-verbal. Une copie de celui-ci est remise à l'intéressé.

Le recouvrement de l'amende est assuré et les réclamations sont instruites et jugées en suivant les règles applicables aux taxes sur le chiffre d'affaires.

ANNEXE II

Art. 1740-1 du Code général des impôts

Toute contravention aux dispositions relatives au droit de communication et, notamment, le refus de communication constaté par procès-verbal, la déclaration que les livres, contrats ou documents ne sont pas tenus ou leur destruction avant les délais prescrits est punie d'une amende de 10.000 F.

Le montant de l'amende est porté à 20.000 F à défaut de régularisation dans les trente jours d'une mise en demeure.

Le ou les manquements visés au premier alinéa sont constatés par procès-verbal. Le contrevenant ou son représentant est invité à assister à sa rédaction. Il est signé par les agents de l'administration, le contrevenant ou son représentant. En cas de refus de signer, mention en est faite au procès-verbal. L'intéressé dispose d'un délai de trente jours pour faire valoir ses observations, à compter de l'établissement du procès-verbal, ou de sa notification lorsqu'il n'a pas assisté à son établissement. Celles-ci sont portées ou annexées au procès-verbal. Une copie de celui-ci est remise à l'intéressé.

Le recouvrement de l'amende est assuré et les réclamations sont instruites et jugées en suivant les règles applicables aux taxes sur le chiffre d'affaires.