SECTION 2 AGENTS QUALIFIÉS POUR EXERCER LE DROIT DE COMMUNICATION

SECTION 2

Agents qualifiés pour exercer le droit de communication

1Le droit de communication peut être exercé par les agents de la Direction générale des impôts et par les agents des administrations chargés du recouvrement des impôts, droits et taxes prévus par le code général des impôts.

A. AGENTS DE LA DIRECTION GÉNÉRALE DES IMPÔTS

1. Qualification ratione personnae.

2En vertu des dispositions de l'article R* 81-1 du LPF, le droit de communication prévu aux articles L. 83 à L. 85 et L. 87 ne peut être exercé que par des agents, titulaires ou stagiaires, des catégories A et B. Toutefois, ce droit peut être exercé par des agents de catégorie C, sous réserve que l'agent de constatation ou d'assiette agisse sur ordre écrit d'un agent ayant au moins le grade de contrôleur.

Cet ordre, qui doit être présenté au contribuable chez qui le droit de communication est exercé, doit préciser le nom ainsi que l'adresse dudit contribuable. Pour d'évidentes raisons de discrétion professionnelle, il est établi un ordre écrit distinct par contribuable concerné.

Par contre, dans l'hypothèse où l'exercice du droit en question résulte des dispositions d'un article différent de ceux qui sont énumérés à l'article R* 81-1 du LPF, tous les agents des impôts, quelle que soit la catégorie à laquelle ils appartiennent, sont compétents.

Dans la pratique, il conviendra toutefois de réserver l'exercice du droit de communication aux agents des catégories A, B ou C munis de leur commission d'emploi, de façon que ces agents puissent justifier éventuellement de leur qualité auprès de la personne chez laquelle ils interviennent.

En application de l'article R* 81-3 du LPF, les agents qualifiés pour exercer le droit de communication peuvent se faire assister par des agents d'un grade inférieur dont le rôle devra toutefois se borner à effectuer des travaux de pointage ou à établir des relevés et des copies ou des photocopies de documents, à l'initiative de l'agent qu'ils assisteront.

2. Qualification ratione materiae.

3Conformément à l'article R* 81-2 du LPF, les fonctionnaires qui ont compétence pour procéder au contrôle d'une déclaration de revenu global ou à la vérification de la situation fiscale d'une exploitation ou d'une entreprise ou d'un contribuable exerçant une activité professionnelle, peuvent, pour les besoins de ce contrôle ou de cette vérification, exercer le droit de communication à l'égard de toute personne ou organisme soumis à l'exercice de ce droit.

En pratique, cette disposition concerne en priorité les vérificateurs, dans le cadre des contrôles en cours.

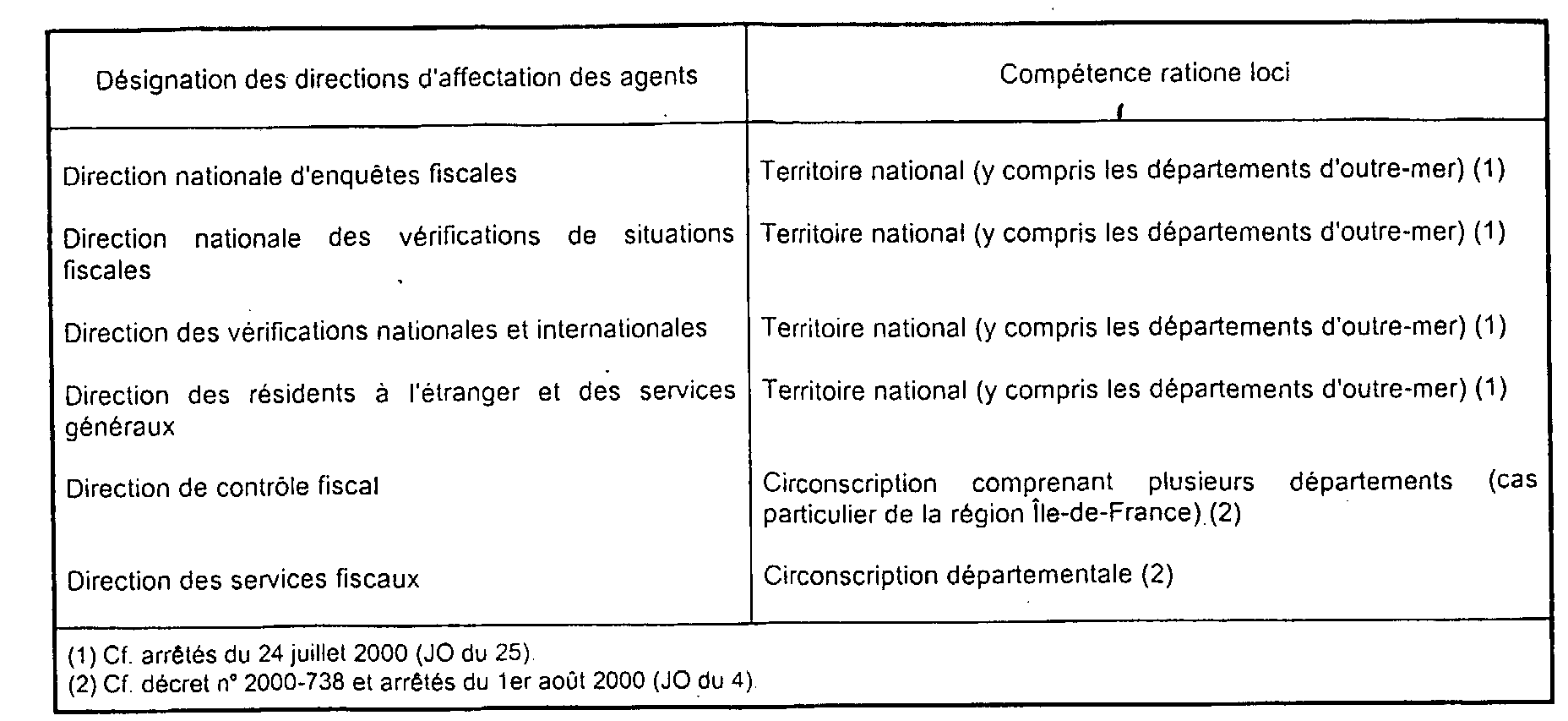

3. Qualification ratione loci.

4Aux termes de l'article R* 81-1 du LPF, les agents des impôts qualifiés peuvent exercer le droit de communication visé aux articles L. 83 à L. 85 et L. 87 du livre précité, soit dans l'ensemble du département dans lequel ils exercent leurs fonctions, soit lorsqu'il est plus étendu, dans le ressort territorial du service auquel ils sont affectés.

Le tableau ci-après détermine les compétences ratione loci des divers services appelés à effectuer des tâches de contrôle fiscal.

Toutefois, les agents des directions de contrôle fiscal sont compétents, sur l'ensemble du territoire national ; pour exercer le droit de communication en vue de recueillir des renseignements destinés au contrôle de la situation fiscale :

- des entreprises qui appartiennent à un même groupe d'intérêts que les entreprises industrielles et commerciales de toute nature juridique dont le siège ou le principal établissement est situé dans leur ressort, tel qu'il est défini au tableau ci-dessus ;

L'appartenance à un même groupe d'intérêt correspond notamment à l'une des situations suivantes :

* une entreprise est susceptible de distribuer à l'autre des produits pouvant bénéficier du régime fiscal prévu à l'article 216 du CGI ;

* une entreprise possède dans l'autre, en droit ou en fait, directement ou par personnes subordonnées ou interposées, soit un pouvoir de décision, soit une part prépondérante dans le capital, soit la majorité absolue des suffrages susceptibles de s'exprimer dans les assemblées d'associés ou d'actionnaires ;

* une entreprise acheteuse ou bénéficiaire de prestations de services, directement ou par personne subordonnées ou interposées, prend en charge tout ou partie des frais qui auraient dû être exposés par l'entreprise venderesse ou prestataire de services, ou consent à celle-ci des avantages quelconques de nature à provoquer une réduction du prix des objets vendus ou des services rendus.

- des dirigeants des entreprises vérifiées et de toute personne subordonnée ou interposée.

Sont considérés, sauf preuve contraire, comme dirigeants des entreprises vérifiées ou comme personnes subordonnées ou interposées :

* les propriétaires, les gérants et administrateurs, les directeurs et les personnes qui, exerçant des activités non commerciales, prêtent à ces entreprises un concours exclusif et permanent ;

* les autres entreprises appartenant à un même groupe d'intérêts que l'une des entreprises considérées ;

* toute personne susceptible d'avoir des relations d'intérêts, directes ou indirectes, avec l'une des entreprises vérifiées.

B. COMPTABLES DE LA DIRECTION GÉNÉRALE DES IMPÔTS

5Le droit de communication, en ce qui concerne les documents mentionnés aux articles L. 83 à L. 95 du LPF, est étendu au profit des agents des administrations chargés du recouvrement des impôts, droits et taxes prévus par le code général des impôts.

L'exercice de ce droit a pour but de permettre aux agents chargés du recouvrement de procéder, en priorité, à la recherche du redevable reliquataire et de ses débiteurs et à la prise de garanties à son encontre.

S'agissant du réseau comptable de la Direction générale des impôts, les agents habilités à exercer ce droit peuvent agir soit dans le département où ils exercent leurs fonctions, soit lorsqu'il est plus étendu dans le ressort territorial du service auquel ils sont affectés.

Pour des motifs d'opportunité, certaines affaires peuvent être confiées au service des enquêtes et des poursuites de la recette divisionnaire qui a également une compétence départementale. Le service des enquêtes et des poursuites a, en effet, vocation à apporter une aide technique aux receveurs.

En ce qui concerne les recherches à effectuer dans un autre département, les demandes sont adressées à la recette divisionnaire du département concerné, à charge pour celle-ci de désigner un agent du service d'enquêtes et de poursuites pour procéder à l'enquête demandée. Ces demandes n'ont pas à transiter par les services de direction.