DIVISION F DEPARTEMENTS D'OUTRE-MER - RÉGIME FISCAL PROBLÈMES GÉNÉRAUX

DIVISION F

DEPARTEMENTS D'OUTRE-MER - RÉGIME FISCAL PROBLÈMES GÉNÉRAUX

AVERTISSEMENT

La présente documentation tient compte de la législation et de la réglementation en vigueur, ainsi que des solutions intervenues à la date du 15 mai 1997.

INTRODUCTION

La loi n° 46-451 du 19 mars 1946 a érigé en départements français les anciennes colonies de la Guadeloupe, de la Martinique, de la Réunion et de la Guyane française 1 .

En application de l'article 2 de cette loi, quatre décrets du 27 décembre 1947 et quinze décrets du 30 mars 1948 ont introduit à la Guadeloupe, à la Martinique, à la Réunion et en Guyane le régime douanier et fiscal en vigueur dans la France continentale.

Toutefois, des aménagements successifs tendant à adapter le régime fiscal métropolitain ont été apportés pour tenir compte de la situation particulière des départements d'outre-mer.

En outre, afin de favoriser le développement économique et social de ces départements, plusieurs régimes spéciaux, liés à l'octroi d'agréments, ont été instaurés, en faveur des entreprises qui concourent à l'expansion économique et à l'amélioration des conditions de vie.

La présente division est consacrée aux mesures s'appliquant dans les départements d'outre-mer et plus spécialement aux mesures d'allégement de portée générale instituées en matière :

- d'impôts directs (titre 1) ;

- d'impôts indirects (titre 2) ;

- d'enregistrement et de timbre (titre 3).

Les régimes spéciaux liés à l'octroi d'agréments sont seulement évoqués pour mémoire car ils font l'objet d'un exposé d'ensemble à la division D de la présente série.

TITRE PREMIER

IMPÔTS DIRECTS

CHAPITRE PREMIER

IMPÔT SUR LE REVENU ET TAXES DIVERSES

SECTION 1

Impôt sur le revenu

1D'une manière générale, l'impôt sur le revenu et le prélèvement sur les produits de placement à revenu fixe de l'article 125 A du CGI sont applicables, en France métropolitaine et dans les départements d'outre-mer de Guadeloupe, y compris les Iles de Saint-Barthélémy et de Saint-Martin, Martinique, Réunion et Guyane.

Les revenus réalisés dans ces départements sont déterminés, en principe, pour l'assiette de ces impôts, dans les mêmes conditions qu'en France métropolitaine. Les bénéfices agricoles forfaitaires y sont fixés par la commission départementale des impôts d'après tous les éléments appropriés permettant d'apprécier l'importance des revenus imposables.

2Cela étant, une dérogation importante est prévue en matière de calcul de l'impôt (s.-s. 1). Par ailleurs, un régime spécial d'exonération a été institué en faveur des exploitations agricoles sises dans ces départements (s.-s. 2).

De même, des modalités d'imposition particulières sont prévues en faveur de certains contribuables (s.-s. 3).

Enfin, des déductions fiscales et réductions d'impôt sont accordées au titre des investissements réalisés dans les DOM (s.-s. 4).

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 11 avril 1997)

Art. 69 A. - Le forfait de bénéfice agricole peut être dénoncé par le service des impôts, en vue d'y substituer le régime du bénéfice réel pour l'ensemble des exploitations agricoles du contribuable, dans les cas suivants : 1° Une partie importante des recettes, qui ne pourra être inférieure à 25 % du chiffre d'affaires total, est soumise à titre obligatoire à la taxe sur la valeur ajoutée ;

2° Le contribuable est imposable selon le régime du bénéfice réel pour des bénéfices ne provenant pas de son exploitation agricole ;

3° Le contribuable se livre à des cultures spéciales qui ne donnent pas lieu, pour la région agricole considérée, à une tarification particulière. Toutefois, le droit de dénonciation ne peut être exercé, dans ce ças, qu'à l'égard de productions présentant un caractère marginal sur le plan national et dont la liste est dressée par arrêté conjoint du ministre de l'économie et des finances et du ministre de l'agriculture. [Voir l'article 4 N de l'annexe IV]

La dénonciation doit être notifiée avant le 1er janvier de l'année de réalisation des revenus. Elle reste valable tant que les faits qui l'ont motivée subsistent.

Art. 76 bis. - Pour la détermination du revenu imposable afférent aux exploitations agricoles situées dans les départements d'outre-mer, il sera fait abstraction des bénéfices provenant de l'exploitation des terrains, jusqu'alors non cultivés, qui seront affectés à des cultures agréées dont la nature sera déterminée en fonction des possibilités de chaque aire géographique, pendant les dix premières années suivant celle de leur affectation auxdites cultures.

Les conditions d'application du présent article seront fixées par décret [Voir les articles 38 sexdecies S et 38 sexdecies T de l'annexe III].

Art. 160. - I. Lorsqu'un associé, actionnaire, commanditaire ou porteur de parts bénéficiaires cède, pendant la durée de la société, tout ou partie de ses droits sociaux, l'excédent du prix de cession sur le prix d'acquisition - ou la valeur au 1er janvier 1949, si elle est supérieure - de ces droits est taxé exclusivement à l'impôt sur le revenu au taux de 16 % [Voir également l'article 248 B. Le taux de 16 % est applicable aux plus-values réalisées à compter du 1er janvier 1984]. En cas de cession d'un ou plusieurs titres appartenant à une série de titres de même nature acquis pour des prix différents, le prix d'acquisition à retenir est la valeur moyenne pondérée d'acquisition de ces titres. En cas de cession de titres après la clôture d'un plan d'épargne en actions défini à l'article 163 quinquies D ou leur retrait au-delà de la huitième année, le prix d'acquisition est réputé égal à leur valeur à la date où le cédant a cessé de bénéficier, pour ces titres, des avantages prévus aux 5° bis et 5° ter de l'article 157 et au IV de l'article 163 quinquies D.

L'imposition de la plus-value ainsi réalisée est subordonnée à la seule condition que les droits détenus directement ou indirectement dans les bénéfices sociaux par le cédant ou son conjoint, leurs ascendants et leurs descendants, aient dépassé ensemble 25 % de ces bénéfices à un moment quelconque au cours des cinq dernières années. Toutefois, lorsque la cession est consentie au profit de l'une des personnes visées au présent alinéa, la plus-value est exonérée si tout ou partie de ces droits sociaux n'est pas revendu à un tiers dans un délai de cinq ans. À défaut, la plus-value est imposée au nom du premier cédant au titre de l'année de la revente des droits au tiers

Ces dispositions ne sont pas applicables aux associés, commandités et membres de sociétés visés à l'article 8 qui sont imposables chaque année à raison de la quote-part des bénéfices sociaux correspondant à leurs droits dans la société.

Les moins-values subies au cours d'une année sont imputables exclusivement sur les plus-values de même nature réalisées au cours de la même année ou des cinq années suivantes [Cette disposition s'applique aux moins-values résultant de cessions réalisées à compter du 16 novembre 1994].

Le taux prévu au premier alinéa est réduit de 30 % dans les départements de la Guadeloupe, de la Martinique et de la Réunion et de 40 % dans le département de la Guyane. Les taux résultant de ces dispositions sont arrondis, s'il y a lieu, à l'unité inférieure.

Les plus-values imposables en application du présent article ainsi que les moins-values doivent être déclarées dans les conditions prévues au 1 de l'article 170 selon des modalités qui sont précisées par décret [Voir l'article 41 tervicies de l'annexe III].

I bis. En cas d'échange de droits sociaux résultant d'une fusion ou d'une scission, le contribuable peut répartir la plus-value imposable sur l'année de l'échange et les quatre années suivantes.

Cette disposition cesse de s'appliquer aux plus-values d'échanges de titres réalisés à compter du 1er janvier 1991.

I ter. 1. Par exception aux dispositions du I bis, l'imposition de la plus-value réalisée en cas d'échange de droits sociaux résultant d'une fusion ou d'une scission ou, à compter du 1er janvier 1988, en cas d'échange résultant d'apports de titres à une société soumise à l'impôt sur les sociétés, peut, sur demande expresse du contribuable, être reportée au moment où s'opérera la cession ou le rachat des droits sociaux reçus à l'occasion de l'échange par cet associé.

Sous réserve des dispositions du 2, ce report d'imposition est subordonné à la condition que l'opération de fusion, de scission ou d'apport de titres ait été préalablement agréée par le ministre chargé du budget. L'imposition de la plus-value réalisée en cas d'échange de droits sociaux effectué avant le 1er janvier 1988 et résultant d'une fusion ou d'une scission peut, sur demande expresse du contribuable et à condition que l'opération de fusion ou de scission ait été préalablement agréée par le ministre chargé du budget, être reportée au moment où s'opérera la transmission ou le rachat des droits sociaux reçus à l'occasion de l'échange.

2. Toutefois, le contribuable est dispensé de l'agrément en cas de fusion, de scission ou d'apport de droits sociaux représentant ensemble 50 % au moins du capital de la société dont les titres sont apportés, lorsqu'il prend l'engagement de conserver les titres acquis en échange pendant un délai de cinq ans à compter de la date de l'opération d'échange. Le non-respect de cet engagement entraîne l'établissement de l'imposition au titre de l'année au cours de laquelle l'échange de droits sociaux est intervenu, sans préjudice des sanctions prévues à l'article 1729.

3. Les dispositions des 1 et 2 cessent de s'appliquer aux plus-values d'échanges de titres réalisés à compter du 1er janvier 1991

4. L'imposition de la plus-value réalisée à compter du 1er janvier 1991 en cas d'échange de droits sociaux résultant d'une opération de fusion, scission ou d'apport de titres à une société soumise à l'impôt sur les sociétés peut être reportée dans les conditions prévues au II de l'article 92 B [Voir les articles 41 quatervicies à 41 sexvicies de l'annexe III].

Il en est de même lorsque l'échange des titres est réalisé par une société ou un groupement dont les associés ou membres sont personnellement passibles de l'impôt sur le revenu pour la part des bénéfices correspondant à leurs droits dans la société ou le groupement.

Les conditions d'application de la deuxième phrase du présent alinéa sont précisées par décret. [Le dispositif de la deuxième phrase du présent alinéa est applicable aux plus-values réalisées à partir du 1er janvier 1997 qui bénéficieront d'un report d'imposition ainsi qu'aux plus-values qui, au 1er janvier 1997, étaient en report d'imposition en application des dispositions de la première phrase du même alinéa].

Ces dispositions sont également applicables aux échanges avec soulte à condition que celle-ci n'excède pas 10 % de la valeur nominale des titres reçus. Toutefois, la partie de la plus-value correspondant à la soulte reçue est imposée immédiatement.

5. Pour l'application du régime d'imposition défini au présent article, lorsque les titres reçus dans les cas prévus au 4 font l'objet d'un échange dans les mêmes conditions, l'imposition des plus-values antérieurement reportée peut, à la demande du contribuable, être reportée de nouveau au moment où s'opérera la cession, le rachat, le remboursement ou l'annulation des nouveaux titres reçus à condition que l'imposition de la plus-value réalisée lors de cet échange soit elle-même reporté (disposition applicable aux opérations réalisées à compter du 1er janvier 1996). Un décret fixe les conditions d'application du premier alinéa.

II. (Disposition périmée).

Art. 182 A. - I. Les traitements, salaires, pensions et rentes viagères, de source française, servis à des personnes qui ne sont pas fiscalement domiciliées en France donnent lieu à l'application d'une retenue à la source.

II. La base de cette retenue est constituée par le montant net des sommes versées, déterminé conformément aux règles applicables en matière d'impôt sur le revenu, à l'exclusion de celles qui prévoient la déduction des frais professionnels réels.

III. La retenue est calculée, pour l'année 1977, selon le tarif suivant, correspondant à une durée d'un an :

Fraction des sommes soumises à retenue :

Les limites de ces tranches sont fixées par décret en Conseil d'État proportionnellement à la durée de l'activité exercée en France ou de la période à laquelle les paiements se rapportent quand cette durée diffère d'un an [Voir l'article 91 A de l'annexe II].

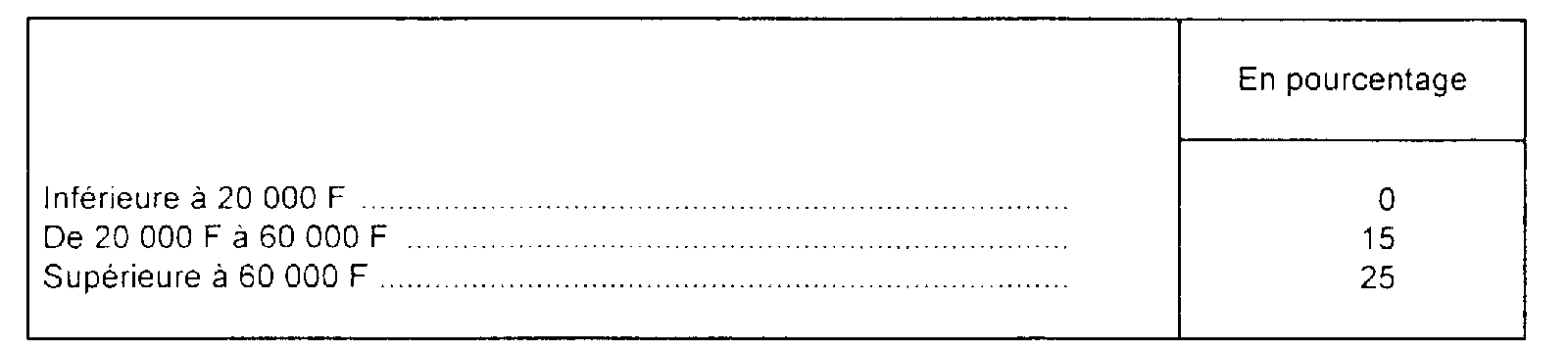

Les taux de 15 % et 25 % ci-dessus sont ramenés à 10 % et 18 % dans les départements d'outre-mer.

IV. Chacun des seuils indiqués au III varie chaque année dans la même proportion que la limite la plus proche des tranches du barème prévu au 1 du I de l'article 197.

[Pour l'imposition des revenus de 1996, le III de l'article 2 de la loi de finances pour 1996 (n° 96-1181 du 30 décembre 1996) relève les seuils du tarif mentionné au III du présent article de 1,9 %. Voir les articles 91 B de l'annexe II et 18 de l'annexe IV].

V. La retenue s'impute sur le montant de l'impôt sur le revenu établi dans les conditions prévues à l'article 197 A.

Art. 197. -

3. le montant de l'impôt résultant de l'application des dispositions précédentes est réduit de 30 %, dans la limite de 33.310 F, pour les contribuables domiciliés dans les départements de la Guadeloupe, de la Martinique et de la Réunion ; cette réduction est égale à 40 %, dans la limite de 44.070 F, pour les contribuables domiciliés dans le département de la Guyane.

4. le montant de l'impôt résultant de l'application des dispositions précédentes est diminué, dans la limite de son montant, de la différence entre 3.260 F et son montant.

Art. 197 A. - Les règles du 1 du I de l'article 197 sont applicables pour le calcul de l'impôt sur le revenu dû par les personnes qui, n'ayant pas leur domicile fiscal en France :

a. Perçoivent des revenus de source française ; l'impôt ne peut, en ce cas, être inférieur à 25 % du revenu net imposable ou à 18 % pour les revenus ayant leur source dans les départements d'outre-mer ; toutefois, lorsque le contribuable justifie que le taux de l'impôt français sur l'ensemble de ses revenus de source française ou étrangère serait inférieur à ces minima, ce taux est applicable à ses revenus de source française ;

b. Disposent en France d'une ou plusieurs habitations et sont imposables à ce titre, en vertu de l'article 164 C.

Art. 199 undecies. - 1. Il est institué une réduction d'impôt sur le revenu pour les contribuables qui investissent dans les départements de la Guadeloupe, de la Guyane, de la Martinique et de la Réunion, dans les territoires d'outre-mer et les collectivités territoriales de Mayotte et Saint-Pierre-et-Miquelon jusqu'au 31 décembre 2001.

Elle s'applique :

a. au prix de revient de l'acquisition ou de la construction régulièrement autorisée par un permis de construire d'un immeuble neuf situé dans ces départements que le contribuable prend l'engagement d'affecter dès l'achèvement ou l'acquisition si elle est postérieure à son habitation principale pendant une durée de cinq ans ou de louer nue dans les six mois de l'achèvement ou de l'acquisition si elle est postérieure pendant cinq ans au moins à des personnes qui en font leur habitation principale ;

b. au prix de souscription de parts ou actions de sociétés dont l'objet réel est exclusivement de construire des logements neufs situés dans ces départements et qu'elles donnent en location nue pendant cinq ans au moins à compter de leur achèvement à des personnes qui en font leur habitation principale. Ces sociétés doivent s'engager à achever les fondations des immeubles dans les deux ans qui suivent la clôture de chaque souscription annuelle. Les souscripteurs doivent s'engager à conserver les parts ou actions pendant cinq ans au moins à compter de la date d'achèvement des immeubles ;

c. aux souscriptions au capital de sociétés civiles régies par la loi n° 70-1300 du 31 décembre 1970 modifiée fixant le régime applicable aux sociétés civiles autorisées à faire appel publiquement à l'épargne, lorsque la société s'engage à affecter intégralement le produit de la souscription annuelle, dans les six mois qui suivent la clôture de celle-ci, à l'acquisition de logements neufs situés dans ces départements et affectés pour 90 % au moins à usage d'habitation. Les souscripteurs doivent s'engager à conserver les parts pendant cinq ans au moins à compter de la date de souscription. Ces sociétés doivent s'engager à les donner en location nue pendant cinq ans au moins à compter de leur achèvement, ou de leur acquisition si elle est postérieure, à des locataires qui en font leur habitation principale. Ces dispositions s'appliquent aux souscriptions réalisées à compter du 1er juillet 1993 ;

d. au montant des souscriptions en numéraire au capital des sociétés de développement régional de ces départements ou de sociétés soumises à l'impôt sur les sociétés dans les conditions de droit commun effectuant dans les douze mois de la clôture de la souscription des investissements productifs dans ces départements et dont l'activité réelle se situe dans les secteurs de l'industrie, de la pêche, de l'hôtellerie, du tourisme, des énergies nouvelles, de l'agriculture, du bâtiment et des travaux publics, des transports et de l'artisanat ;

e. au montant des souscriptions en numéraire au capital d'une société soumise à l'impôt sur les sociétés, mentionnée au II bis de l'article 238 bis HA et réalisées à compter du 1er juillet 1993 sous réserve de l'obtention d'un agrément préalable du ministre chargé du budget, délivré dans les conditions prévues au III ter du même article [Voir les articles 46 quaterdecies A à 46 quaterdecies G de l'annexe III et l'article 170 decies de l'annexe IV].

Lorsque la société affecte tout ou partie de la souscription à la construction d'immeubles destinés à l'exercice d'une des activités visées ci-dessus, elle doit s'engager à en achever les fondations dans les deux ans qui suivent la clôture de la souscription. La société doit s'engager à maintenir l'affectation des biens à l'activité dans les secteurs mentionnés ci-avant pendant les cinq ans qui suivent leur acquisition ou pendant leur durée normale d'utilisation si elle est inférieure.

Les titres acquis dans le cadre d'un plan d'épargne en vue de la retraite ne sont pas pris en compte.

La réduction d'impôt prévue au premier alinéa s'applique aux souscriptions au capital des sociétés effectuant dans les départements d'outre-mer des investissements productifs dans le secteur de la maintenance au profit d'activités industrielles et dans celui de la production et de la diffusion audiovisuelles et cinématographiques.

Un décret détermine les conditions d'application de l'alinéa précédent [Voir les articles 46 quaterdecies A à 46 quaterdecies I de l'annexe III].

La réduction d'impôt prévue au premier alinéa s'applique aux souscriptions en numéraire au capital de sociétés mentionnées au cinquième alinéa du II de l'article 238 bis HA et réalisées à compter du 1er juillet 1993.

Les souscripteurs de parts ou actions des sociétés mentionnées au présent 1 doivent s'engager à les conserver pendant cinq ans à compter de la date de la souscription.

2. Pour ouvrir droit à la réduction d'impôt, la constitution ou l'augmentation du capital des sociétés mentionnées au 1 et dont le montant est supérieur à 30.000.000 F doit avoir été portée, préalablement à sa réalisation, à la connaissance du ministre chargé du budget, et n'avoir pas appelé d'objection motivée de sa part dans un délai de trois mois.

3. La réduction d'impôt s'applique pour le calcul de l'impôt dû au titre de l'année d'achèvement de l'immeuble ou de son acquisition si elle est postérieure, ou de souscription des parts ou actions, et des quatre années suivantes. Chaque année, la base de la réduction est égale à 20 % des sommes effectivement payées à la date où le droit à réduction d'impôt est né.

Pour la détermination de l'impôt dû au titre des années 1986 à 1989, la réduction d'impôt est égale à 50 % de la base définie au premier alinéa. Pour les revenus des années 1990 à 2005, elle est égale à 25 %.

Toutefois, pour les acquisitions ou constructions de logements neufs à usage locatif ou à usage d'habitation principale ou les souscriptions au capital de sociétés ayant pour objet de construire ou d'acquérir de tels logements, qui sont visées au deuxième alinéa du 1 et réalisées à compter du 1er juillet 1993, la réduction d'impôt est portée à 50 % de la base définie au premier alinéa pour les années 1993 à 1996 lorsque le contribuable ou la société s'engage à louer nu l'immeuble dans les six mois de son achèvement ou de son acquisition si elle est postérieure pendant cinq ans au moins à des personnes qui en font leur habitation principale, ou si le bénéficiaire en fait lui-même son habitation principale.

La réduction d'impôt est portée à 50 % de la base définie au premier alinéa pour les années 1996 à 2001 si les conditions suivantes sont réunies :

1° les investissements sont réalisés à compter du 1er juillet 1996 et consistent en l'acquisition ou la construction de logements neufs à usage locatif ou la souscription au capital de sociétés visées aux b et c du deuxième alinéa du 1 et qui ont pour objet de construire ou d'acquérir de tels logements ;

2° le contribuable ou la société s'engage à louer nu l'immeuble dans les six mois de son achèvement ou de son acquisition si elle est postérieure et pendant six ans au moins à des personnes qui en font leur habitation principale. En cas de souscription au capital de sociétés visées aux b et c du deuxième alinéa du 1, le contribuable s'engage à conserver ses parts ou actions pendant au moins six ans ;

3° le loyer et les ressources du locataire n'excédent pas des plafonds fixés par décret [Voir l'article 46 AG decies de l'annexe III].

4. En cas de non-respect des engagements mentionnés au 1, de cession de l'immeuble ou des parts et titres ou de non-respect de leur objet exclusif par les sociétés concernées, ou de dissolution de ces sociétés, la réduction d'impôt pratiquée fait l'objet d'une reprise au titre de l'année où interviennent les événements précités. Toutefois, ces dispositions ne sont pas applicables si les investissements productifs sont compris dans un apport partiel d'actif réalisé sous le bénéfice de l'article 210 B ou si la société qui en est propriétaire fait l'objet d'une fusion placée sous le régime de l'article 210 A, à la condition que la société bénéficiaire de l'apport, ou la société absorbante selon le cas, réponde aux conditions du 1 et s'engage dans l'acte d'apport ou de fusion à respecter les engagements mentionnés au huitième alinéa du 1 pour la fraction du délai restant à courir [Les dispositions de la dernière phrase du présent alinéa sont applicables aux opérations intervenues à compter du 1er janvier 1994].

Quand un contribuable pratique la réduction d'impôt définie au présent article, les dispositions du a du 1° du I de l'article 199 sexies et des articles 199 nonies à 199 decies B ne sont pas applicables.

La location d'un logement neuf consentie dans des conditions fixées par décret [Voir les articles 46 AG sexies à 46 AG nonies de l'annexe III] à un organisme public ou privé pour le logement à usage d'habitation principale de son personnel ne fait pas obstacle au bénéfice de la réduction d'impôt.

5. Les dispositions du présent article ne concernent pas les constructions commencées, les parts ou actions souscrites ou les immeubles acquis en l'état futur d'achèvement avant le 1er janvier 1986.

6 Les dispositions du présent article sont applicables, dans les mêmes conditions, aux territoires d'outre-mer et aux collectivités territoriales de Mayotte et Saint-Pierre-et-Miquelon.

7. Les dispositions du 5 du I de l'article 197 sont applicables.

ANNEXE III

Art. 38 sexdecies S. - I. Sont réputés non encore cultivés, au sens de l'article 76 bis du code général des impôts, les terrains en friche depuis quinze ans au moins.

Dans le département de la Guyane, pour l'application de l'alinéa ci-dessus, sont également réputés terrains en friche les terrains qui font l'objet d'une exploitation forestière et ceux qui sont exploités de façon temporaire sur abattis.

II. Sous réserve des dispositions du III, les cultures susceptibles d'être agréées s'entendent de celles qui, dans le cadre des objectifs du Plan, sont de nature soit à réduire les importations, soit à ouvrir de nouveaux marchés, soit à assurer le développement économique et social du département considéré.

III. Un arrêté du préfet pris sur avis de la commission d'aménagement foncier, fixe la liste des cultures agréées dans le département ainsi que, pour chacune d'elles, l'aire géographique dans laquelle celle-ci est agréée. Cet arrêté précise, en outre, en tant que de besoin, les caractéristiques que doivent présenter les cultures au regard de la densité des plantations, des variétés de plants recommandés ou tolérés et des conditions d'entretien.

Art. 38 sexdecies T. - I. Dans les départements de la Guadeloupe, de la Guyane, de la Martinique et de la Réunion, l'exonération d'impôt sur le revenu est accordée à compter du 1er janvier de l'année suivant celle de l'exécution des travaux. Pour en bénéficier, le contribuable doit formuler une réclamation après la mise en recouvrement du rôle de ladite année, dans le délai prévu à l'article R * 196-1 du livre des procédures fiscales.

Lorsque la réclamation est présentée après l'expiration de ce délai, mais au cours des cinq premières années de la période pour laquelle l'exonération est prévue, elle donne lieu à exonération pour la fraction de ladite période restant à courir à partir du 1er janvier de l'année de sa présentation.

II. L'avantage fiscal prévu au I est supprimé de plein droit lorsque les parcelles précédemment exonérées cessent d'être affectées à des cultures agréées ou d'être exploitées dans les conditions fixées par l'arrêté d'agrément prévu à l'article 38 sexdecies S.

Art. 46 quaterdecies A. - Les investissements productifs que les entreprises soumises à l'impôt sur les sociétés ou assujetties à un régime réel d'imposition peuvent déduire de leurs résultats imposables en vertu du I de l'article 238 bis HA du code général des impôts s'entendent des acquisitions ou créations d'immobilisations neuves, amortissables, affectées aux opérations professionnelles des établissements exploités dans les départements d'outre-mer et appartenant aux secteurs d'activité de l'industrie, de la pêche, de l'hôtellerie, du tourisme, des énergies nouvelles, de l'agriculture, du bâtiment et des travaux publics, des transports et de l'artisanat.

Les dispositions de l'alinéa précédent sont applicables aux investissements productifs réalisés à compter du 1er janvier 1992 dans le secteur de la maintenance au profit d'activités industrielles et dans celui de la production et de la diffusion audiovisuelles et cinématographiques.

Les dispositions du premier alinéa sont également applicables aux investissements productifs, réalisés à compter du 1er juillet 1993, nécessaires à l'exploitation d'une concession de service public local à caractère industriel et commercial, pour la partie de ces investissements qui n'est pas financée par une subvention publique.

Art. 46 quaterdecies B. - Les activités qui relèvent du secteur industriel sont celles qui concourent directement à l'élaboration ou à la transformation de biens corporels mobiliers. Est assimilée à de telles activités l'extraction des minerais figurant sur une liste fixée par arrêté du ministre du budget [Voir l'article 23 L ter de l'annexe IV].

Les activités qui relèvent du secteur de la maintenance au profit d'activités industrielles sont celles qui concourent à l'entretien ou à la réparation du matériel de production exploité dans le secteur industriel défini à l'alinéa précédent.

Art. 46 quaterdecies C. - La valeur des immobilisations à retenir pour le calcul de la déduction est constituée par le prix d'achat ou le prix de revient diminué, si l'entreprise est assujettie à la taxe sur la valeur ajoutée, de la taxe déductible conformément aux dispositions de l'article 229 de l'annexe II au code général des impôts.

Art. 46 quaterdecies D. - La déduction est pratiquée par l'entreprise propriétaire. Elle est opérée sur les résultats imposables, déterminés avant tout autre déduction ou abattement, de l'exercice au cours duquel l'immobilisation a été livrée à l'entreprise ou créée par elle.

Si l'immobilisation fait l'objet d'un contrat de crédit-bail, la déduction est pratiquée par l'entreprise locataire.

Art. 46 quaterdecies E. - Les souscriptions dont la déduction est autorisée par le II ou le II bis de l'article 238 bis HA du code général des impôts ou qui ouvrent droit à la réduction d'impôt prévue par l'article 199 undecies du même code s'entendent des souscriptions en numéraire au capital des sociétés de développement régional des départements d'outre-mer et des entreprises passibles de l'impôt sur les sociétés exploitées dans les départements d'outre-mer et qui exercent exclusivement leur activité dans le secteur industriel au sens de l'article 46 quaterdecies B ou dans les secteurs de la pêche, de l'hôtellerie, du tourisme, des énergies nouvelles, de l'agriculture, du bâtiment et des travaux publics, des transports et de l'artisanat.

Les dispositions du premier alinéa sont applicables aux souscriptions réalisées à compter du 1er janvier 1992 dans le secteur de la maintenance au profit d'activités industrielles et dans celui de la production et de la diffusion audiovisuelles et cinématographiques.

Les dispositions du premier alinéa sont également applicables aux souscriptions au capital de sociétés concessionnaires, définies au II de l'article 238 bis HA du code déjà cité et réalisées à compter du 1er juillet 1993. La valeur d'origine des éléments d'actif autres que ceux nécessaires à l'exercice de l'activité ouvrant droit à déduction ne doit pas excéder 10 % du montant total de l'actif brut de la société.

La déduction prévue par le II ter de l'article 238 bis HA déjà cité s'applique aux souscriptions en numéraire au capital de sociétés visées au même II ter et réalisées à compter du 1er avril 1996.

Art. 46 quaterdecies F. - Si les actions ou parts souscrites figurent à l'actif d'une entreprise, celle-ci pratique la déduction sur ses résultats imposables, déterminés avant tout autre déduction ou abattement, de l'exercice au cours duquel les fonds ont été versés.

En cas de versements échelonnés, ceux-ci sont pris en compte au titre de chacun des exercices ou années au cours desquels ils ont été effectués.

Art. 46 quaterdecies G. Lorsqu'un contribuable entend bénéficier de la déduction prévue par le II, II bis ou II ter de l'article 238 bis HA du code général des impôts ou de la réduction d'impôt prévue par l'article 199 undecies du même code à raison de la souscription d'actions ou de parts d'une société mentionnée à l'article 46 quaterdecies E, il fait connaître son intention à cette société au plus tard le 31 décembre de l'année de la souscription. Si la souscription a été reçue par un intermédiaire agréé au sens de l'article 75-0 J de l'annexe II au code précité, le contribuable fait connaître à cet intermédiaire son intention de bénéficier de la déduction ou de la réduction d'impôt.

Dans ce cas, la société ou l'intermédiaire agréé délivre au contribuable une attestation indiquant le montant des fonds versés, la date du versement, le nombre des parts ou actions souscrites et, le cas échéant, leurs numéros.

L'attestation précise qu'elle est délivrée pour l'application des dispositions du II, II bis ou II ter de l'article 238 bis HA du code général des impôts et de l'article 199 undecies du même code et que la société bénéficiaire de l'apport exerce son activité dans les conditions prévues à l'article 46 quaterdecies E.

Pour l'application du III ter et du III quater de l'article 238 bis HA du code général des impôts, l'avis du ministre des départements et territoires d'outre-mer est donné dans un délai de trente jours à compter de l'envoi de la demande du ministre du budget.

Lorsque le ministre du budget a délégué son pouvoir de décision aux directeurs des services fiscaux des départements d'outre-mer, en application des dispositions du I de l'article 1649 nonies du code général des impôts, l'avis est donné dans les trente jours par le préfet du département d'outre-mer concerné, représentant le ministre des départements et territoires d'outre-mer. Cet avis sera toutefois donné par le ministre lorsqu'il aura évoqué le dossier ou bien lorsque le préfet le lui aura transmis compte tenu des caractéristiques propres à la demande.

Art. 46 quaterdecies H. - Pour bénéficier de la déduction de leurs souscriptions ou de la réduction d'impôt à laquelle celles-ci ouvrent droit, les contribuables joignent, selon le cas, à leur déclaration de bénéfices ou de revenus l'attestation qui leur a été remise conformément à l'article 46 quaterdecies G.

Art. 46 quaterdecies I. - Les souscriptions qui donnent lieu à l'établissement de l'attestation prévue à l'article 46 quaterdecies G ne sont pas susceptibles d'ouvrir droit à la détaxation du revenu investi en actions prévue par l'article 163 sexies du code général des impôts.

Les sociétés bénéficiaires des apports ou les intermédiaires agréés qui ont reçu des souscriptions au titre desquelles le souscripteur a déclaré se placer sous le régime de déduction prévu par le II, II bis ou II ter de l'article 238 bis HA du code général des impôts et l'article 199 undecies du même code ne prennent pas en compte ces opérations pour le calcul du solde annuel des acquisitions et des cessions à faire figurer sur les états qu'ils délivrent pour l'application du régime de détaxation du revenu investi en actions en vertu de l'article 163 sexies du code précité.

Art. 46 AG decies. - I. Pour l'application du 3° du 3 de l'article 199 undecies du code général des impôts, les montants annuels du loyer et des ressources du locataire ne peuvent excéder les limites suivantes :

1. Pour les baux conclus en 1997, les plafonds annuels de loyer, charges non comprises, sont fixés par mètre carré de surface habitable à :

- 734 F dans les départements d'outre-mer et dans la collectivité territoriale de Mayotte. Ce plafond est révisé chaque année le 1er janvier dans la même proportion que la variation la plus élevée de la moyenne annuelle des indices des prix à la consommation hors tabac de chacun des quatre départements d'outre-mer [Le plafond annuel de loyer était fixé à 720 F, pour les baux conclus en 1996] ;

- 960 F dans les territoires d'outre-mer et dans la collectivité territoriale de Saint-Pierre-et-Miquelon. Ce plafond est révisé chaque année le 1er janvier dans la même proportion que la variation la plus élevée de la moyenne annuelle des indices des prix à la consommation de la Polynésie française et de la Nouvelle Calédonie [Le plafond annuel de loyer était fixé à 950 F, pour les baux conclus en 1996].

Pour le calcul de ces plafonds, il est fait application de la dernière variation annuelle publiée par l'institut national de la statistique et des études économiques au 1er décembre de l'année qui précède celle de la conclusion du bail.

2. Les ressources du locataire s'entendent des revenus nets de frais professionnels qui figurent sur son avis d'imposition établi au titre des revenus de l'année précédant celle de la conclusion du bail ou, à défaut, de l'année antérieure.

Pour les baux conclus en 1997, les plafonds annuels de ressources sont fixés à 132.610 F pour une personne seule et à 265.220 F pour un coupe marié soumis à imposition commune. Ces sommes sont majorées de 15.310 F par personne à charge au sens des articles 196 à 196 B du code général des impôts. Cette majoration est fixée à 20.410 F par enfant à partir du troisième. Ces montants sont relevés chaque année selon les modalités définies au 1 [Pour les baux conclus en 1996, les plafonds annuels de ressources étaient respectivement fixés à 130.000 F pour une personne seule, 260.000 F pour un couple marié majorés de 15.000 F par personne à charge et 20.000 F par enfant à partir du troisième].

3. Dans le cas mentionné au troisième alinéa du 4 de l'article 199 undecies du code général des impôts, les conditions prévues au 1 et au 2 s'apprécient en tenant compte du montant :

- du loyer payé au bailleur par l'organisme locataire ;

- du loyer payé à cet organisme par le sous-locataire ;

- des ressources du sous-locataire.

II. Le contribuable doit joindre à sa déclaration de revenus de l'année au titre de laquelle il demande le bénéfice de la réduction d'impôt les documents suivants :

1. une note mentionnant l'adresse de l'immeuble concerné, la surface habitable du logement, le prix de revient ou le prix d'acquisition de l'immeuble, accompagné des justificatifs, et la date d'achèvement ou d'acquisition si elle est postérieure ;

2. un engagement de louer le logement non meublé, à usage de résidence principale d'un locataire pendant six ans, dans les six mois de l'achèvement de ce logement ou de son acquisition si elle est postérieure ;

3. une copie du bail ;

4. une copie de l'avis d'imposition ou de non-imposition du locataire ou du sous-locataire afférent aux revenus de l'année visée au premier alinéa du 2 du I.

Si le bail n'est pas signé à la date de souscription de la déclaration susvisée, les documents énumérés aux 3 et 4 sont joints à la déclaration de revenus de l'année au cours de laquelle le bail est signé. Il en est de même en cas de changement de locataire ou de sous-locataire pendant la période de six ans mentionnée au 2.

III. Lorsque le logement est construit par une société, les obligations déclaratives prévues au II incombent à la société. Les documents sont adressés avec la déclaration d'achèvement dans les six mois de l'achèvement du logement à la direction des services fiscaux auprès de laquelle la société souscrit sa déclaration de résultats.

La société délivre en double exemplaire à chaque souscripteur un document attestant que la location et, le cas échéant, la sous-location remplissent les conditions prévues par le présent article. Le souscripteur en joint un exemplaire à sa déclaration de revenus de l'année au cours de laquelle le bail est signé.

1 L'archipel de Saint-Pierre-et-Miquelon a été érigé en département d'outre-mer par la loi n° 76-664 du 19 juillet 1976 puis en collectivité par la loi n° 85-595 du 11 juin 1985. Les développements qui suivent ne le concernent pas.