SECTION 1 LES OPÉRATIONS RÉALISÉES PAR LES PERSONNES MORALES DE DROIT PUBLIC

593° Subventions redistribuées à leurs membres par les associations syndicales autorisées.

Dans ce cas, les associations sont chargées par des organismes tiers de redistribuer à leurs membres des subventions dont ceux-ci sont dès l'origine les véritables bénéficiaires.

Si elles se comportent comme des organismes distributeurs dans les comptes desquels ces subventions ne font que transiter, les ASA n'ont pas à soumettre ces sommes à la TVA.

c. L'association confie la gestion des ouvrages réalisés à une entreprise privée.

60Dans certains cas, les associations syndicales autorisées confient, dans le cadre d'un contrat de prestations de services, la gestion des ouvrages réalisés à une entreprise privée qui peut, le cas échéant, assurer pour leur compte la facturation et le recouvrement auprès des adhérents des cotisations destinées notamment à couvrir les frais de fonctionnement des associations.

Lorsqu'une entreprise gestionnaire agit ainsi, les cotisations dont elle assure le recouvrement ne constitue pas un élément de sa rémunération mais une recette propre de l'association. Par suite, la TVA afférente à ces sommes ne peut être déclarée que par l'association et doit être liquidée, notammment pour ce qui concerne le taux, en fonction des règles auxquelles est soumise l'association.

61Les travaux immobiliers réalisés par les associations de propriétaires relèvent du taux normal. De même, les opérations de mise à disposition et d'entretien des équipements appartenant aux associations sont taxées au taux normal.

Les autres opérations éventuellement réalisées par les associations sont soumises au taux qui leur est propre. La vente d'eau, par exemple, est passible du taux de 5,5 %.

Une attention particulière devra donc être portée à la qualification exacte des différentes activités exercées par les associations syndicales autorisées afin d'appliquer à chacune d'entre elles le taux légalement prévu.

Ainsi, une association d'irrigation dont l'objet exclusif est de mettre à disposition de ses adhérents les équipements qu'elle a réalisés, et non la délivrance directe d'eau (confiée, dans ce cas à un prestataire), n'est pas susceptible de bénéficier du taux réduit et devra en conséquence soumettre l'ensemble de ses recettes (cotisations perçues des adhérents et subventions imposées) au taux de 20, 6 %.

En contrepartie de leur imposition à la TVA, les associations, qu'elles soient propriétaires ou non des travaux, peuvent déduire la TVA qui leur a été facturée par leurs fournisseurs (entrepreneurs de travaux, par exemple).

Pour les ouvrages dont l'association reste propriétaire, la déduction s'exerce selon les règles propres aux immobilisations, c'est-à-dire, notamment, sans décalage d'un mois jusqu'au 1er janvier 1993 (et sous les réserves qui sont exposées ci-dessus aux n°s 55 et 56 ).

3. Situation fiscale des adhérents.

a. Facturation de la TVA par l'association.

62 Premier cas : lorsque l'association a la qualité de mandataire.

L'association établit à l'intention de ses adhérents des comptes rendus mentionnant la TVA afférente aux travaux effectivement payés pour leur compte.

Ces comptes rendus doivent répondre aux mêmes conditions de forme que les factures (art. 289 du CGI). Ils permettent aux adhérents qui sont redevables de la TVA de déduire la taxe figurant sur le compte rendu délivré par l'association.

63 Deuxième cas : lorsque l'association n'a pas la qualité de mandataire.

L'adhérent reçoit de l'association, en général par l'intermédiaire du comptable du Trésor, un document valant facture qui doit comporter le montant de la TVA. Ce document est notamment délivré pour les sommes réclamées au titre :

- du financement des travaux dont la propriété revient à ses adhérents ;

- ou de la mise à disposition et de l'entretien des équipements collectifs qui demeurent la propriété de l'association.

Lorsqu'elle n'est pas propriétaire des travaux, l'association peut également facturer à ses adhérents la part des travaux financés par les subventions qui lui ont été versées directement. Les subventions sont, en effet, réputées avoir été attribuées aux adhérents à titre de participation au financement d'équipements dont ils deviennent propriétaires (cf. n° 49 ). La taxe correspondant au montant des travaux financés par les subventions est déductible par l'adhérent redevable de la TVA, dans les mêmes conditions que si celui-ci avait utilisé le montant de la subvention pour faire exécuter les travaux (cf. exemple chiffré ci-après).

b. Déduction de la TVA facturée par l'association.

64La TVA facturée par l'association ou mentionnée sur des comptes rendus est déductible dans les conditions habituelles par les adhérents redevables de la TVA. Cette déduction s'effectue au fur et à mesure du règlement par les adhérents des sommes mentionnées sur les rôles de recouvrement des taxes, cotisations ou redevances. Il en est ainsi même si la TVA se rapporte à des équipements ou installations utilisés par les adhérents pour les besoins de leur activité imposable, mais qui ne figurent pas à l'actif de leur bilan (cf. réponse Vouillot, JO, AN du 22 novembre 1982, p. 4779).

Si l'adhérent est un propriétaire foncier, il peut transmettre ses droits à déduction à l'exploitant fermier lorsque celui-ci est redevable de la TVA et a supporté personnellement le coût des travaux (art. 216 ter-3° de l'annexe II au CGI). En pratique, cette transmission du droit à déduction s'exerce au moyen d'une attestation comportant les mentions suivantes :

- l'identité du propriétaire et du fermier ;

- la référence aux articles 216 bis et suivants de l'annexe II au CGI ;

- la nature et la situation des travaux ;

- le montant hors taxe des travaux, le taux de TVA et le montant de l'impôt correspondant.

Une copie de l'attestation est adressée au directeur des Services fiscaux dont dépend la personne qui a procédé à sa délivrance (cf. DB 3 D 1232, n° 15 ).

Lorsque l'exploitation est donnée en métayage, l'adhérent transfère, s'il y a lieu, au métayer sa quote-part de droit à déduction.

4. Cas particuliers.

a. Activités particulières des associations foncières de remembrement.

1 ° Second remembrement.

65Dans les communes déjà remembrées, le Préfet peut décider l'exécution de nouvelles opérations de remembrement et constituer à cet effet une association foncière. Les modalités de financement de ces opérations sont alors fixées dans une convention bipartite passée entre le département et l'association foncière. En pratique, des avances sont consenties par le département qui réclame ensuite le remboursement de ces sommes à l'association.

Pour faire face à ses échéances, l'association contracte généralement un emprunt dont la charge définitive sera supportée par les adhérents. Le rôle de l'association se limite alors à collecter des fonds destinés à rembourser les avances consenties par le département.

Les remboursements qu'elle perçoit auprès des adhérents au titre de cette activité de second remembrement ne sont pas taxables.

2° Remembrement lié à la réalisation de grands ouvrages publics.

66Lorsque la construction d'un ouvrage public est envisagée (autoroute par exemple), la « Commission communale d'aménagement foncier » peut décider que les exploitations agricoles affectées par la réalisation de l'ouvrage conserveront la valeur agricole de leur fonds par un remembrement des propriétés (art. 10 de la loi du 8 août 1962) contenues dans un périmètre préalablement défini. Le maître de l'ouvrage doit alors remédier aux dommages en participant financièrement à l'exécution des opérations de remembrement et de travaux connexes.

L'association foncière de remembrement qui regroupe les propriétaires des terrains concernés sera son interlocuteur privilégié. Ainsi, lorsque la solution choisie par la commission communale sera la réalisation d'un « remembrement avec inclusion de l'emprise », l'association lui cède les terrains inclus dans l'emprise, en contrepartie du versement d'indemnités d'expropriation. Elle répartit ensuite ces indemnités entre les différents propriétaires qui ont subi un prélèvement.

Il est admis que l'association foncière ne soit pas soumise à la TVA pour cette activité de nature financière (perception des indemnités et reversement aux adhérents).

Toutefois, l'association est redevable de la TVA, dans les conditions décrites aux paragraphes précédents, lorsqu'elle effectue des travaux.

b. Unions d'associations de propriétaires.

67Lorsque les travaux à réaliser présentent un intérêt commun pour plusieurs associations de propriétaires, celles-ci peuvent constituer entre elles, avec l'autorisation de l'administration, une « union » en vue de remplir leur mission.

Les règles concernant les associations de propriétaires sont applicables aux unions d'associations.

5. Obligations déclaratives et comptables des associations.

68Il est précisé pour mémoire que ces obligations ne sont pas différentes de celles qui s'appliquent aux autres redevables de la TVA (cf. DB 3 E ).

6. Entrée en vigueur et règlement du passé. Mesures transitoires.

69Depuis le 1er janvier 1987, les associations concernées doivent respecter strictement les règles exposées ci-dessus.

Pour le règlement du passé, il a été admis de ne pas remettre en cause la situation des associations avant le 1er janvier 1987, à la condition qu'elles se conforment à leurs obligations à compter de cette date, étant précisé que le recouvrement des rappels éventuellement opérés n'a pas été poursuivi, et que les demandes de remboursement de crédit de TVA non imputable ont été prises en considération.

70Afin de faciliter les transitions, deux nouvelles mesures ont été adoptées :

a. Associations créées avant le 1er janvier 1977.

Une décision ministérielle du 29 décembre 1976 permet aux associations de propriétaires 1 créées avant le 1er janvier 1977 de ne pas soumettre leurs opérations à la TVA.

Ce dispositif continue de s'appliquer. En conséquence, les associations créées avant le 1er janvier 1977 peuvent continuer à ne pas soumettre leurs activités à la taxe. Elles n'ont aucune formalité à accomplir.

Ces associations ne peuvent ni exercer de droits à déduction, ni transférer ceux-ci à leurs adhérents. Leur situation antérieure au 1er janvier 1987 ne sera toutefois pas remise en cause.

Il leur est possible, à tout moment, de renoncer à l'exonération à titre définitif et irrévocable ; elles doivent alors se conformer au régime défini ci-dessus et peuvent bénéficier du crédit de départ fixé par l'article 226 de l'annexe II au CGI.

Enfin, les associations créées avant le 1er janvier 1977 qui se sont assujetties à la TVA à compter de cette date, pourront renoncer à leur option au plus tard le 31 décembre 1987. Elles doivent, dans cette hypothèse, procéder aux régularisations définies par l'article 210 de l'annexe Il au CGI.

b. Crédit de départ.

71Les associations passibles de la TVA avant le 1er janvier 1987 mais qui, en fait, s'étaient abstenues, avant cette date, de se conformer à leurs obligations fiscales, sont assimilées à de nouveaux redevables et peuvent donc calculer un crédit de départ dans les conditions fixées par l'article 226 de l'annexe II au CGI, pour tous les travaux réalisés avant le 1er janvier 1987.

Les travaux qui sont devenus dès leur réalisation la propriété des adhérents ouvrent également droit au crédit de départ.

Le fait de bénéficier d'un crédit de départ n'aura pas pour effet de remettre en cause la situation de l'association pour la période antérieure au 1er janvier 1987 (transfert de la taxe aux adhérents, etc.). Mais, ce crédit de taxe n'est pas accordé aux associations ne comprenant que des redevables de la TVA et qui ont transféré leurs droits à déduction à leurs membres.

Exemple : Une association qui regroupe des propriétaires qui ne sont pas tous assujettis à la TVA a réalisé, en 1985, des travaux pour un montant de 1 186 000 F TTC dont TVA 186 000 F.

Les cotisations annuelles réclamées aux adhérents, soit 78 000 F, n'ont pas été soumises à la taxe.

Cette association qui n'agit pas en qualité de mandataire, doit assujettir ses cotisations à compter du 1er janvier 1987.

Elle pourra déduire dès 1987, au titre du crédit de départ, un montant de TVA de :

186 000 F X 8/10 = 148 800 F

Cette déduction est accordée même si une partie de la taxe afférente aux travaux a été transférée aux adhérents assujettis.

Du fait de cette déduction, elle sera en situation de crédit de TVA. Elle pourra demander le remboursement de ce crédit.

7. Exemples.

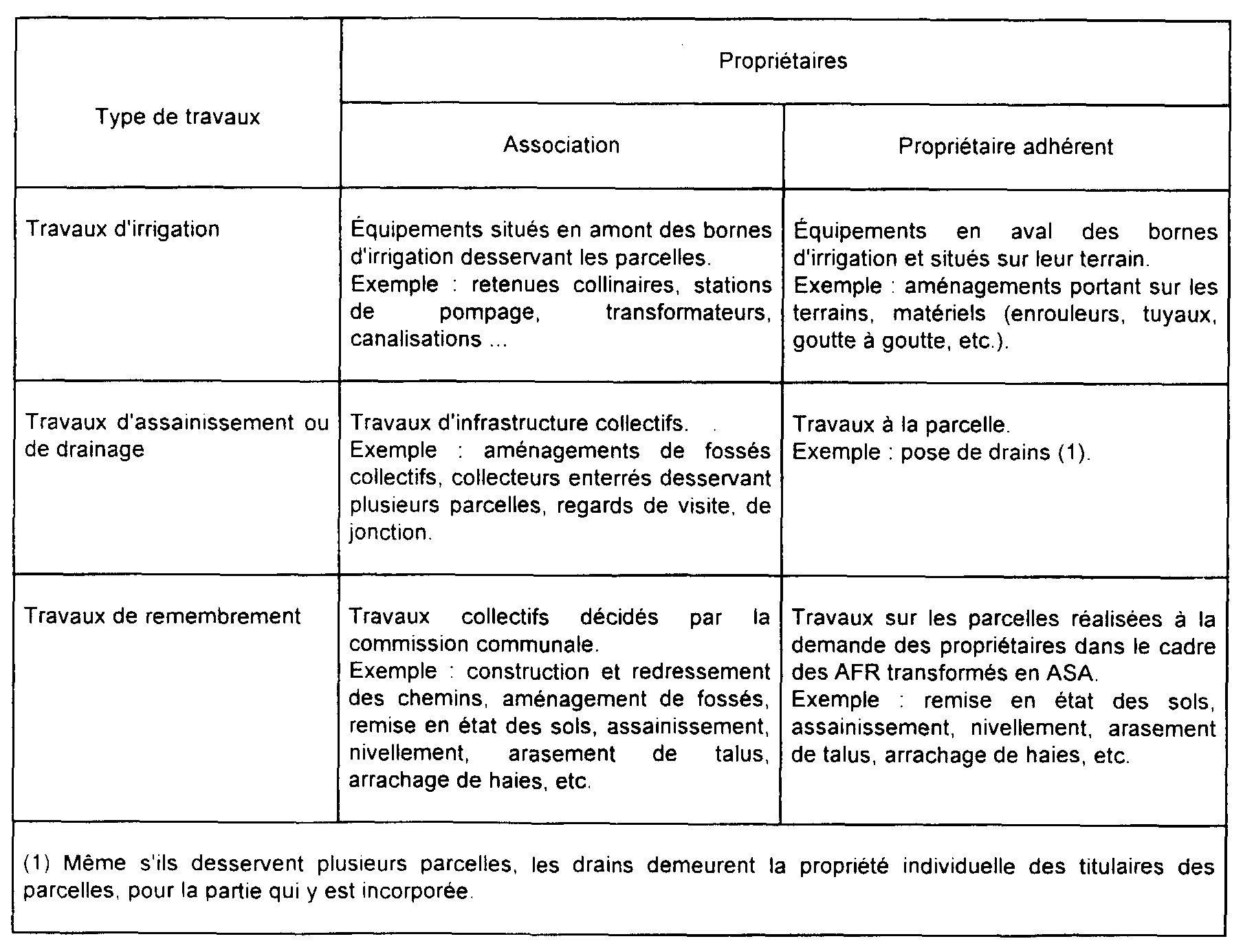

72 a. Exemples de travaux réalisés par les associations de propriétaires et désignation de leurs propriétaires respectifs.

b. Exemples chiffrés.

73 Premier cas. - Sans remplir les conditions nécessaires pour être regardée comme un mandataire, une association syndicale autorisée réalise des travaux qui deviennent la propriété de ses adhérents.

1. Situation de l'association. 2

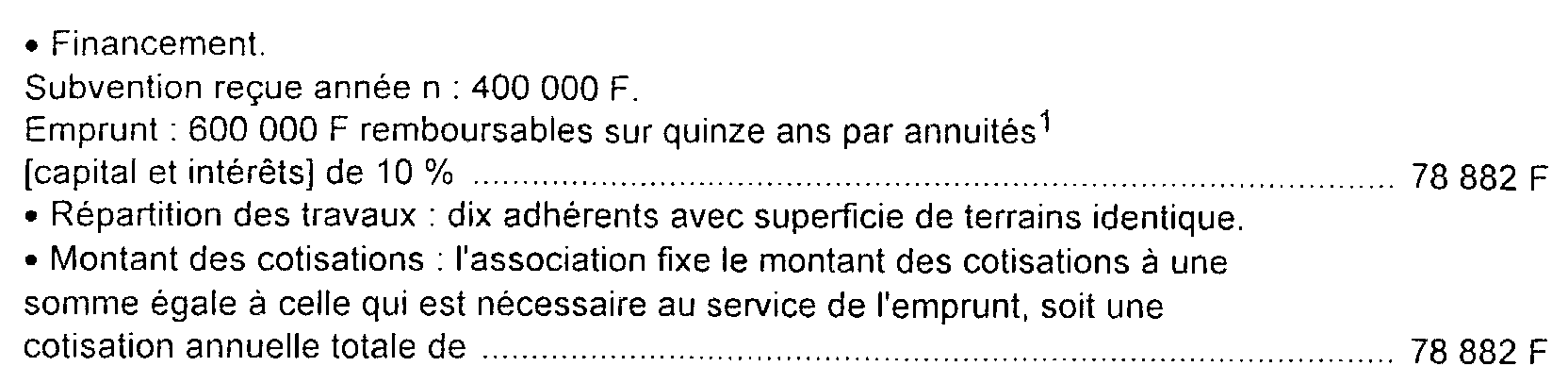

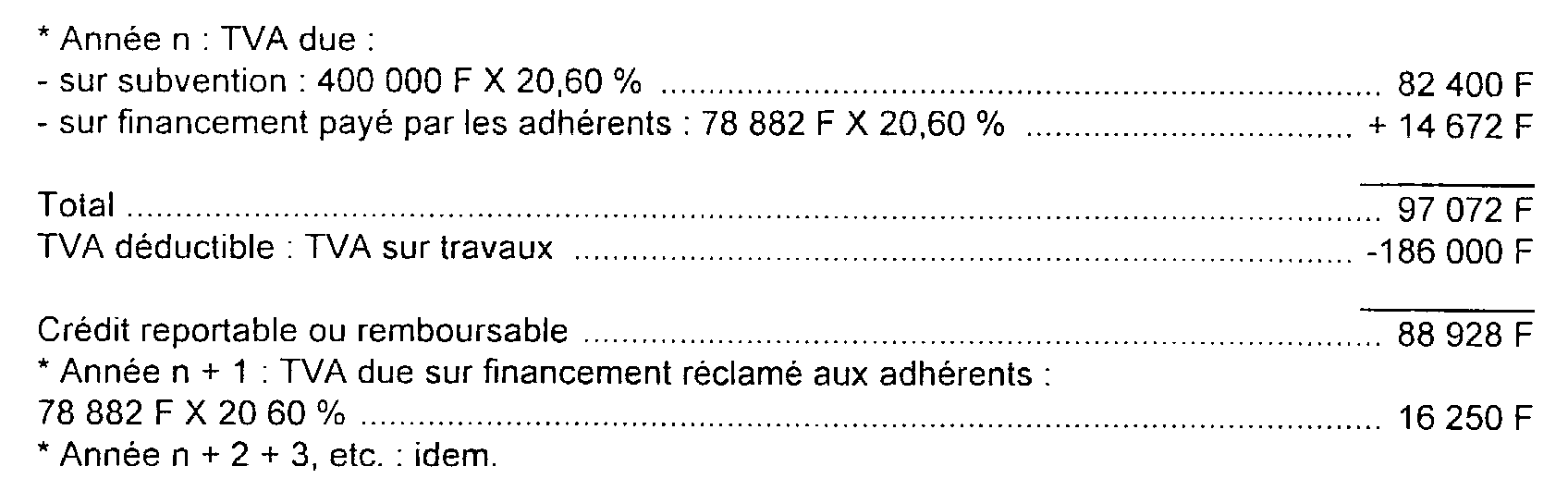

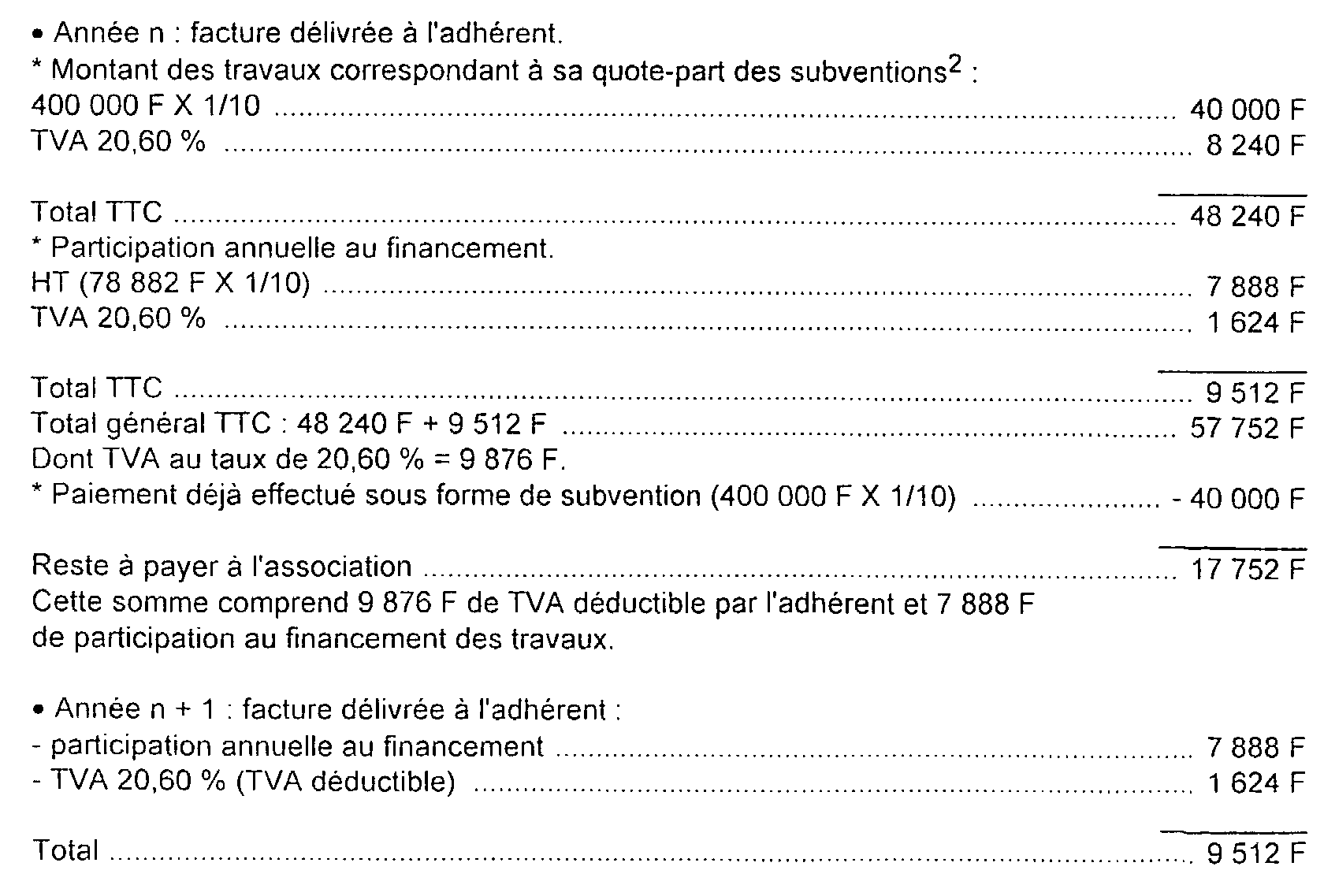

2. Situation de l'adhérent X. 3

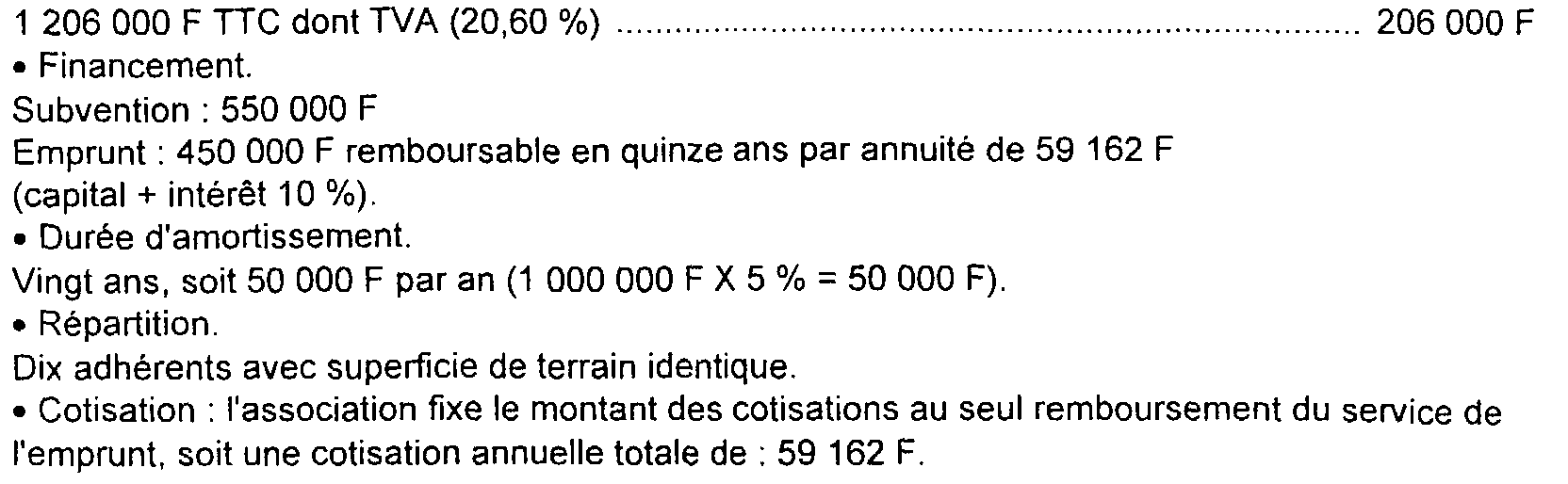

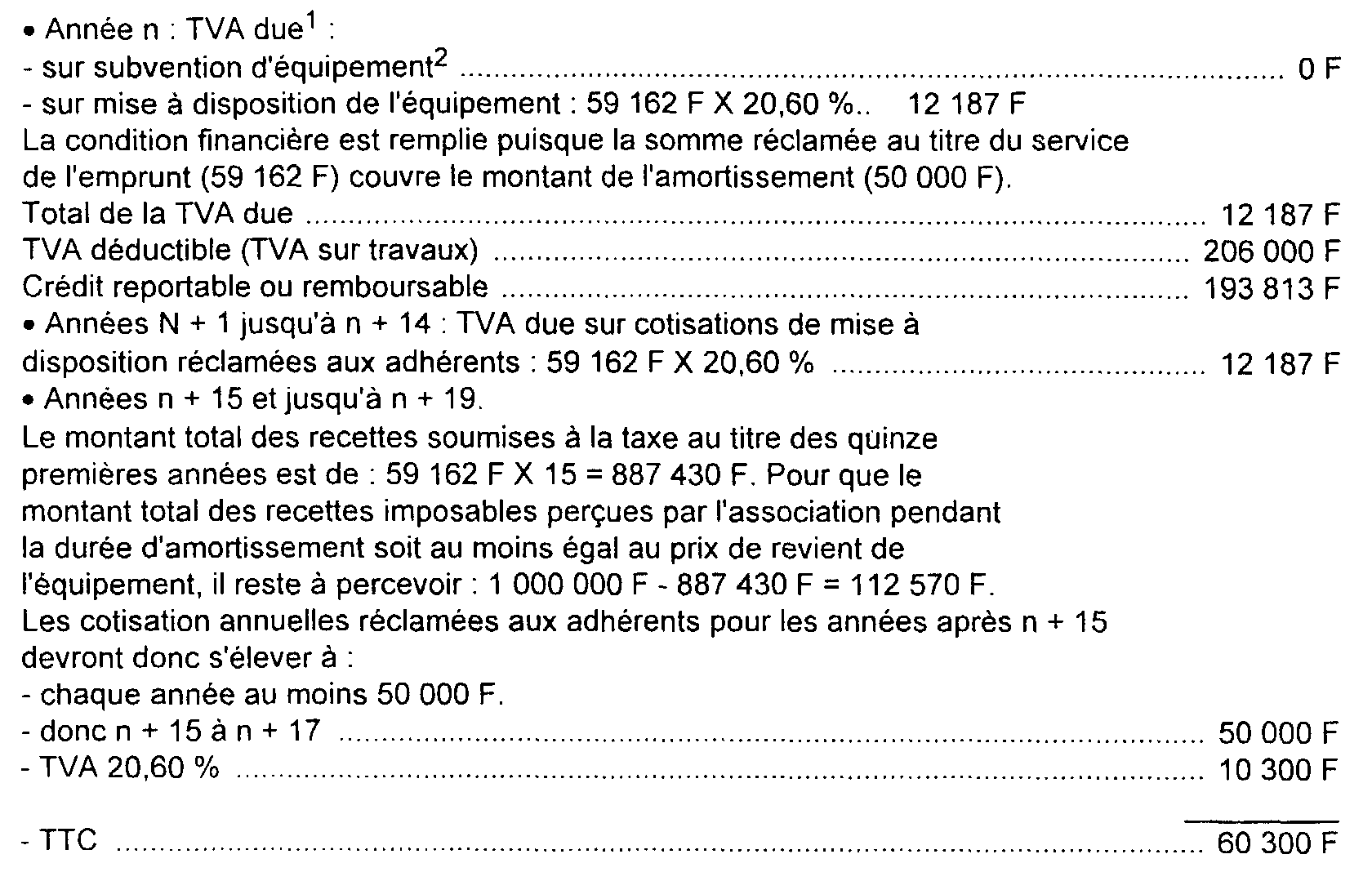

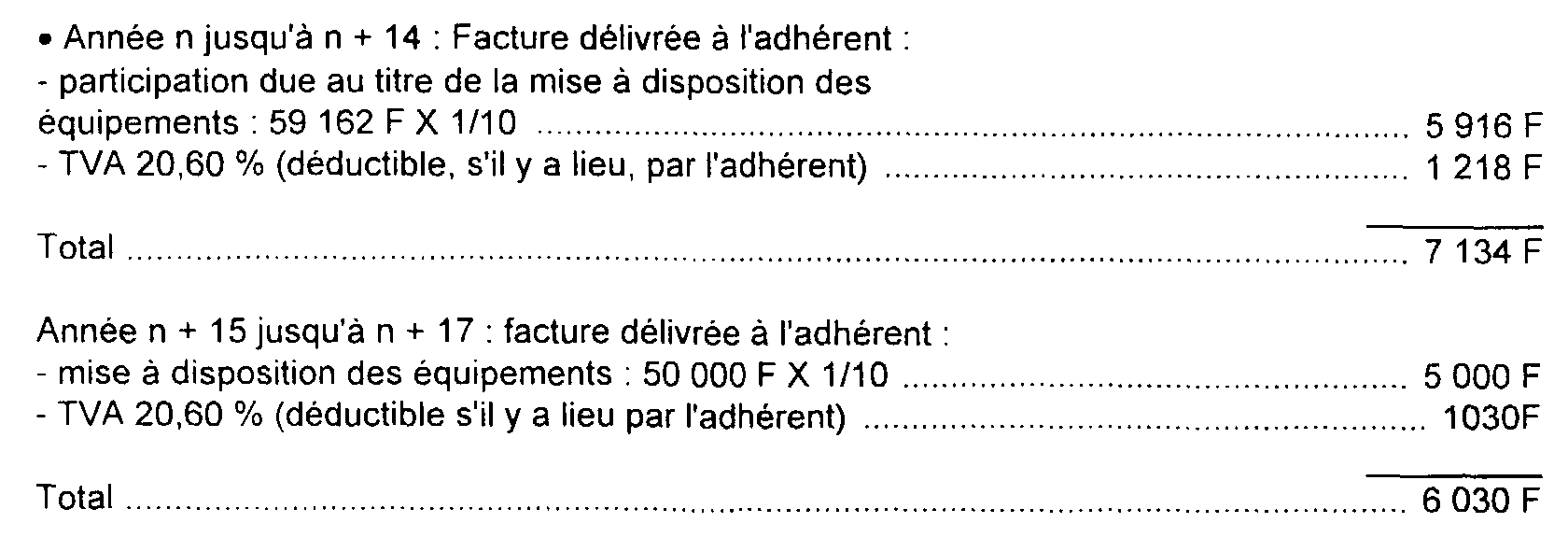

74 Deuxième cas. - L'association syndicale réalise des travaux dont elle demeure propriétaire et qu'elle met à la disposition de ses adhérents moyennant le paiement de cotisation.

1. Situation de l'association. 45

2. Situation de l'adhérent.

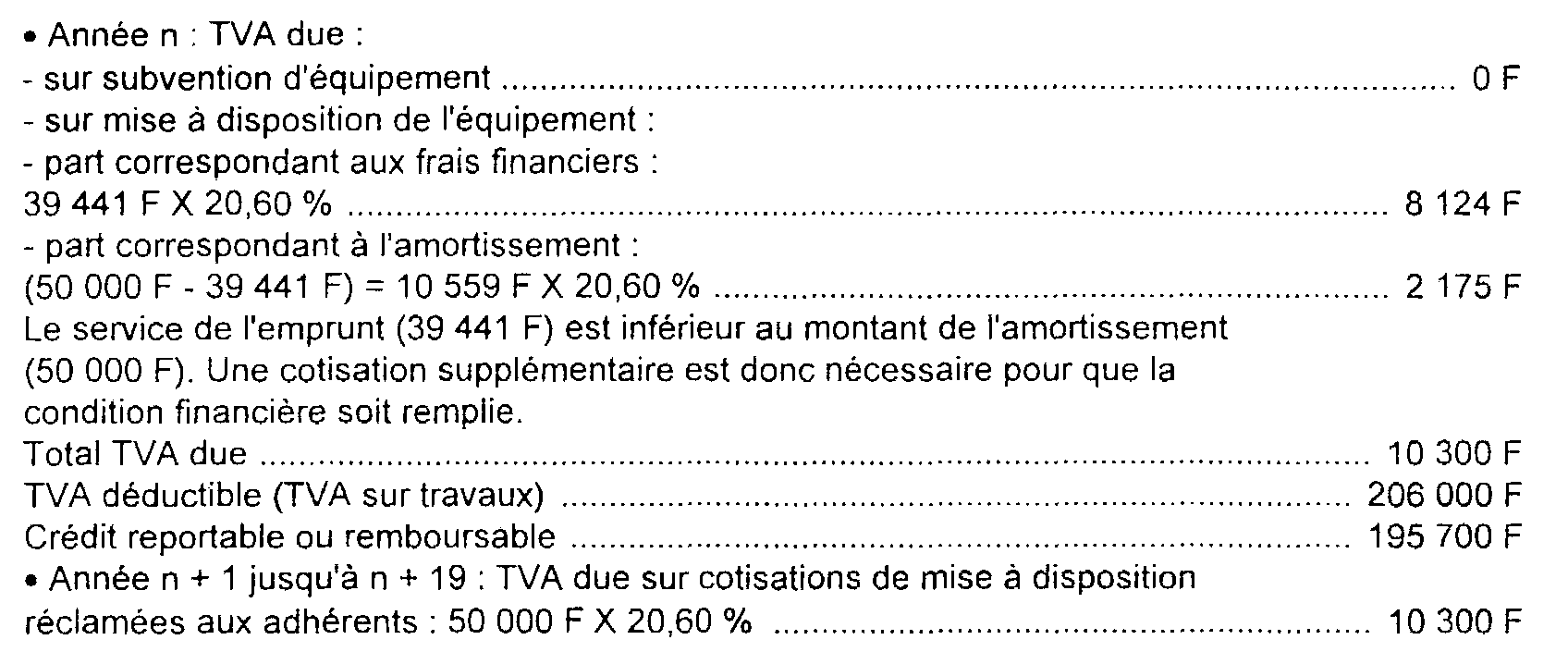

75 Troisième cas. - Mêmes données que dans le deuxième cas, sauf en ce qui concerne le financement des travaux.

* Financement.

Subventions : 700 000 F

Emprunt : 300 000 F remboursables en quinze ans par annuité de 39 441 F (capital + intérêts 10 %).

1. Situation de l'association.

2. Situation de l'adhérent.

Remarque : Dans la pratique, les associations réalisent des travaux dont elles sont propriétaires, ainsi que des travaux qui deviennent la propriété de leurs adhérents. Il convient donc de combiner les différentes situations traitées dans les présents développements.

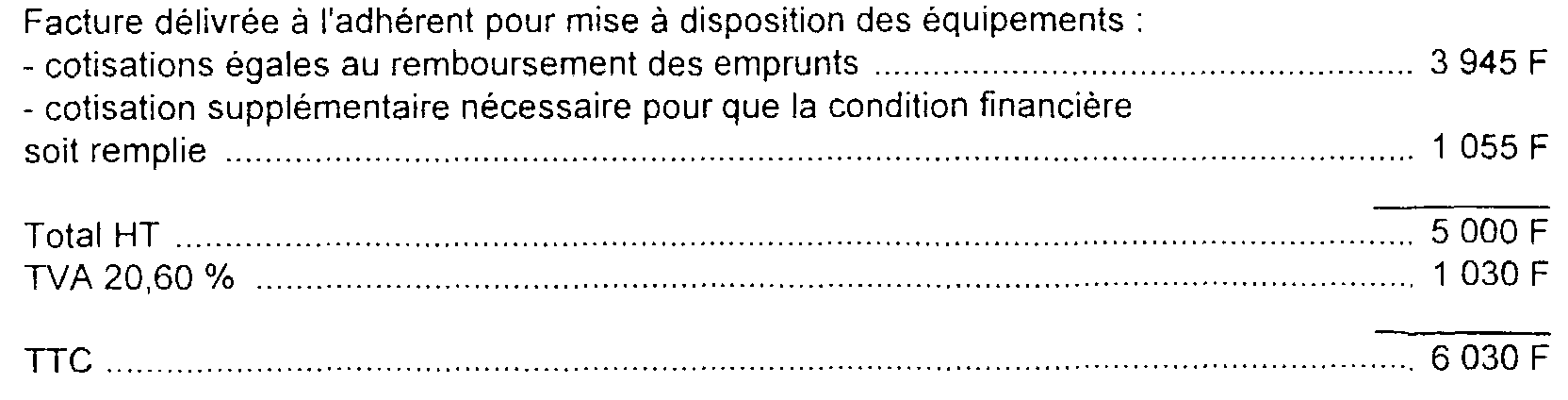

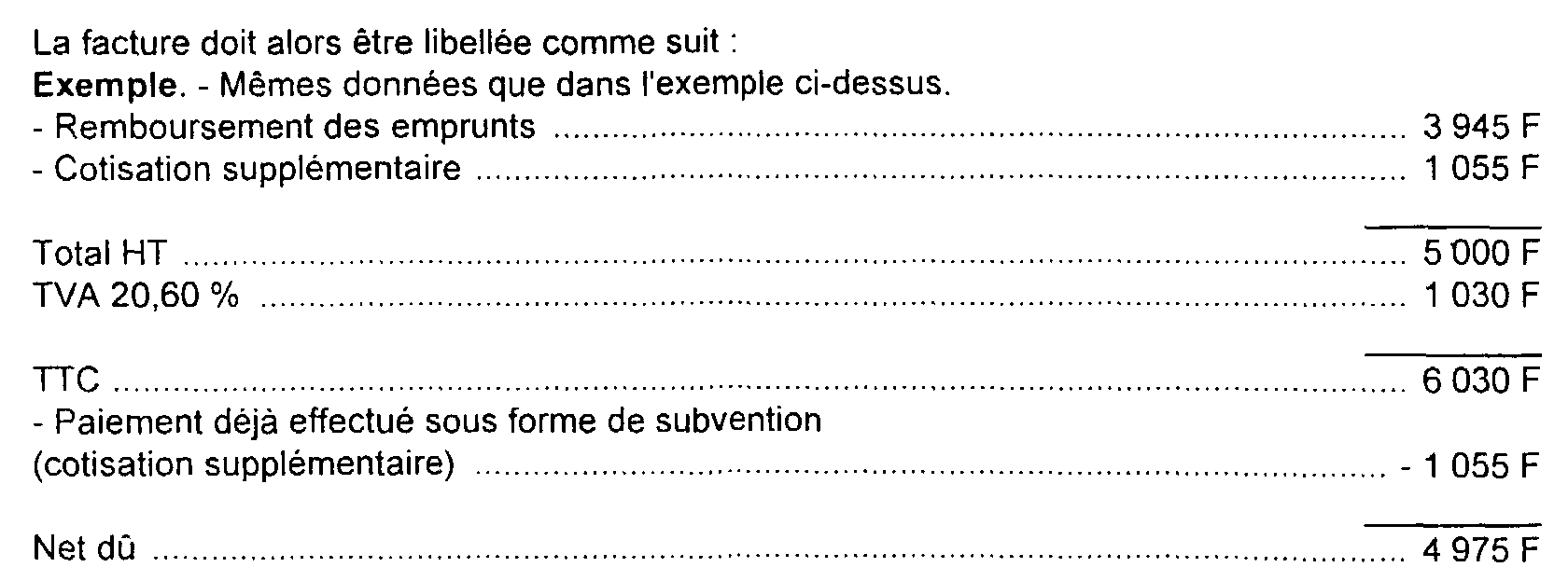

76 Cas dans lequel l'association doit facturer à ses adhérents une cotisation supplémentaire pour que la condition financière soit respectée (cf. n° 55 ).

Dans la pratique, certaines associations ne souhaitent pas encaisser effectivement le montant de cette cotisation supplémentaire.

Dans cette hypothèse, il est admis qu'elles retranchent du montant total de la facture adressée à l'adhérent le montant hors taxe de la cotisation supplémentaire.

1 Cette mesure intéresse toutes les catégories d'associations de propriétaires concernées par les développements ci-dessus.

2 À titre de simplification, il est considéré que la première annuité de remboursement de l'emprunt coïncide avec l'année de réalisation de l'équipement.

3 Cf. ci-dessus n° 63 .

4 Il s'agit en fait d'exposer un mode de calcul du montant minimal des cotisations annuelles des adhérents qui permet de déduire intégralement le montant de taxe supportée par l'association à l'occasion de la réalisation des travaux.

5 L'association entend bénéficier du régime d'exonération des subventions d'équipement. Pour pouvoir exercer la déduction de la taxe afférente à l'équipement, elle doit donc sur la période d'amortissement, percevoir des recettes taxables au moins égales au prix de revient de l'équipement