SOUS-SECTION 4 COMPENSATION LÉGALE

2. Réciprocité des créances.

31Pour que la compensation soit possible, il faut qu'il y ait identité parfaite :

- entre le créancier du premier terme et le débiteur du second, d'une part ;

- entre le débiteur du premier terme et le créancier du second, d'autre part.

a. Identité entre le créancier du premier terme et le débiteur du second.

32Il a ainsi été jugé qu'aucune compensation ne peut s'opérer entre les impôts dus à l'État et une créance possédée par le débiteur sur une commune. Dans cette hypothèse, le recouvrement doit être poursuivi par voie de saisie-arrêt entre les mains du comptable municipal.

33Mais il est spécifié que lorsque l'Administration est chargée du recouvrement d'impôts dont les produits sont destinés, en totalité ou pour partie, à une commune, à un département, à un établissement public ou à un organisme (taxe locale d'équipement par exemple, c'est elle et non la commune, le département, l'établissement ou l'organisme bénéficiaire qui a la qualité de créancier au regard de la compensation.

b. Identité entre le débiteur du premier terme et le créancier du second.

34Ce principe ferait par exemple obstacle à la compensation d'une imposition de T.V.A. due par une femme commerçante avec une somme revenant au mari de celle-ci agriculteur, au titre du remboursement forfaitaire.

3. Date d'effet de la compensation.

35Sous réserve qu'aucun événement survenu antérieurement n'y fasse obstacle, la compensation s'opère à celle des deux dates visées aux n os22 et 30 supra, qui est la plus récente.

36C'est donc cette date - et non celle à laquelle il est envisagé de l'invoquer - qu'il convient de retenir pour apprécier s'il existe ou non un empêchement à sa réalisation.

4. Obstacles à la compensation.

a. Saisie-arrêt pratiquée par un tiers :

1° Principes.

37La compensation n'a pas lieu si la créance du redevable sur l'Administration (deuxième terme) a été appréhendée par un tiers par la voie d'une procédure de saisie-arrêt dont l'acte initial est antérieur à la date définie au n° 35 supra, étant entendu que cet obstacle disparaît si l'opposition ainsi pratiquée n'est pas jugée valable.

38En revanche, une telle procédure est sans effet sur la compensation si elle est engagée postérieurement à ladite date. En pareille hypothèse, le saisissant ne pourrait se voir attribuer éventuellement que le reliquat de la créance après compensation.

2° Dérogation.

39Par dérogation à la règle énoncée au n° 38 ci-dessus, la direction de la Comptabilité publique et la Direction générale sont convenues que lorsqu'elles seraient en concours, la compensation invoquée par celle-ci ne produirait que les effets d'une saisie-arrêt.

Les créances concurrentes du comptable direct du Trésor et du receveur des Impôts seront donc apurées en suivant l'ordre des privilèges dont elles sont assorties et, en cas d'égalité des privilèges, à proportion de leurs montants respectifs (C.G.I., art. 1929 bis ).

b. Ouverture d'une procédure d'apurement collectif du passif du redevable.

40La compensation n'a pas lieu si le jugement qui prononce le règlement judiciaire ou la liquidation des biens, est antérieur à la date définie au n° 35 supra. En revanche, elle doit être invoquée, s'il est postérieur à cette date (cf. supra, n° 9 ).

41Cette règle, qui est également applicable en cas d'ouverture d'une procédure de suspension provisoire des poursuites et d'apurement collectif du passif, ne souffre aucune exception. Il est précisé notamment que l'interdiction d'opposer la compensation subsiste même lorsque l'Administration a recouvré son droit de poursuite individuelle dans les conditions prévues par les dispositions de l'article 80, 2 e alinéa, de la loi n° 67-563 du 13 juillet 1967 (cf. N.A. n° 64 G du 22 avril 1968, n° 10, B.O.C.I. 1968, IV, 59).

III. Pratique de la compensation fiscale

42La pratique de la compensation consiste à constater l'existence de celle-ci afin de lui donner sa traduction comptable.

43Il est prévu, à cet effet, un système général et trois systèmes spéciaux, exclusifs de celui-ci, qui sont applicables lorsque le second terme de la compensation est constitué respectivement :

1° Par le remboursement forfaitaire T.V.A. en agriculture et, par extension, par des impositions acquittées auprès des comptables du Trésor ;

2° Par un trop-perçu comptabilisé à la rubrique 480.01 « Sommes à restituer (reliquat divers, administrations financières) » ;

3° Par un excédent de versements provisionnels ou de crédits déductibles de T.V.A. dégagé dans le cadre d'un régime forfaitaire ou simplifié d'imposition.

Enfin, l'application de la compensation fiscale aux remboursements intervenant dans le cadre de l'aide fiscale à l'investissement instituée par la loi n° 75-408 du 29 mai 1975 appelle des précisions particulières.

1. Système général de compensation.

a. Économie du système.

44Déclenché par le directeur des Services fiscaux, généralement sur la proposition du receveur chargé du recouvrement de la créance à compenser, le mécanisme compensatoire est mis en oeuvre par le trésorier-payeur général de rattachement avec le concours dudit receveur.

45Il a pour instruments :

1° Un imprimé dénommé « Avis de compensation » auquel est assigné le double rôle de document de liaison entre la recette et la direction, et de document d'information du redevable ;

2° La fiche de transfert de recettes n° 3794 créée par l'instruction n° 65 II B 3 et II C 3 du 14 mai 1962, n° 52 ( B.O.C.I. 1962, IV, 92), qui est utilisée comme document de liaison entre la direction et la Trésorerie générale 1 ;

3° L'avis de règlement créé par l'instruction R 41 pour la constatation, dans les écritures des receveurs, des opérations effectuées à l'initiative du trésorier-payeur général.

b. Description de l'avis de compensation.

46L'avis de compensation, qui porte le numéro 3382 de la nomenclature 600 se présente sous la forme d'une liasse de trois feuillets avec deux carbones intercalés.

47La contexture de cet imprimé, dont le modèle figure en annexe II, comporte essentiellement la reproduction du compte du redevable, c'est-à-dire l'analyse, d'une part, des impositions qu'il doit acquitter, d'autre part, des sommes au paiement desquelles il a droit, et l'indication du solde représentant, soit ce qu'il reste devoir, soit ce qui lui reste dû, après compensation. Mention y est faite de la possibilité offerte au redevable de former opposition à l'opération de compensation (cf. supra, n os27 et 28 ).

c. Mécanisme de la compensation.

1° Préparation de l'avis de compensation par le receveur.

• Préparation à l'initiative du receveur.

48Chaque fois qu'il est informé de la mise en oeuvre d'une procédure de remboursement de droits ou assimilés au profit d'un redevable qui est inscrit à son fichier des reliquataires et dont la dette fiscale est compensable, le receveur établit un avis de compensation dont il remplit uniquement les rubriques relatives à l'identification de son poste comptable, à celle de ce redevable et aux impositions dues par celui-ci.

49Après avoir annoté le compte débiteur correspondant, il joint, sans les séparer, les trois exemplaires de cet avis de compensation au document ad hoc du dossier constitué en vue du remboursement, dossier auquel il donne sa destination normale, direction ou centre des Impôts suivant le cas.

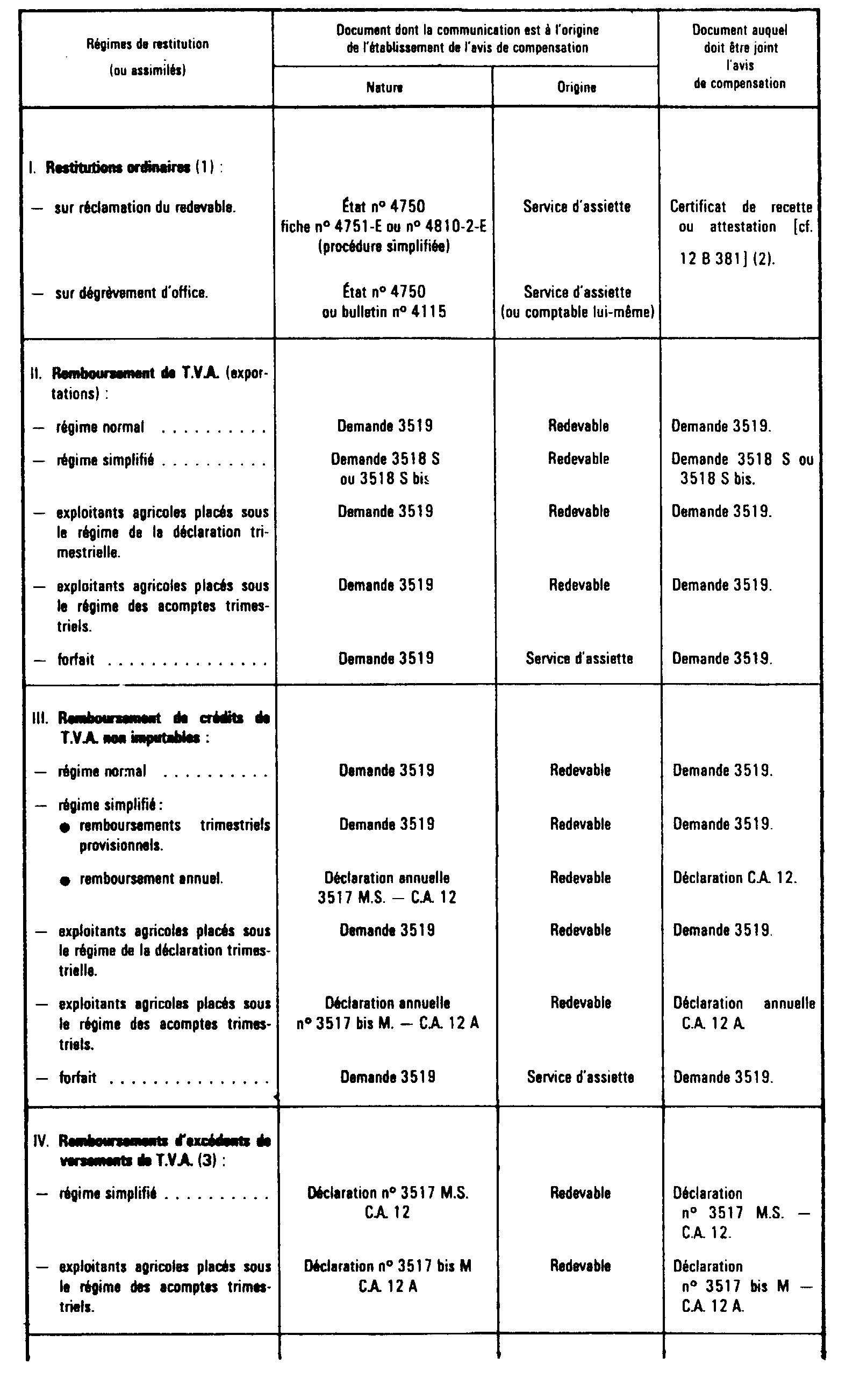

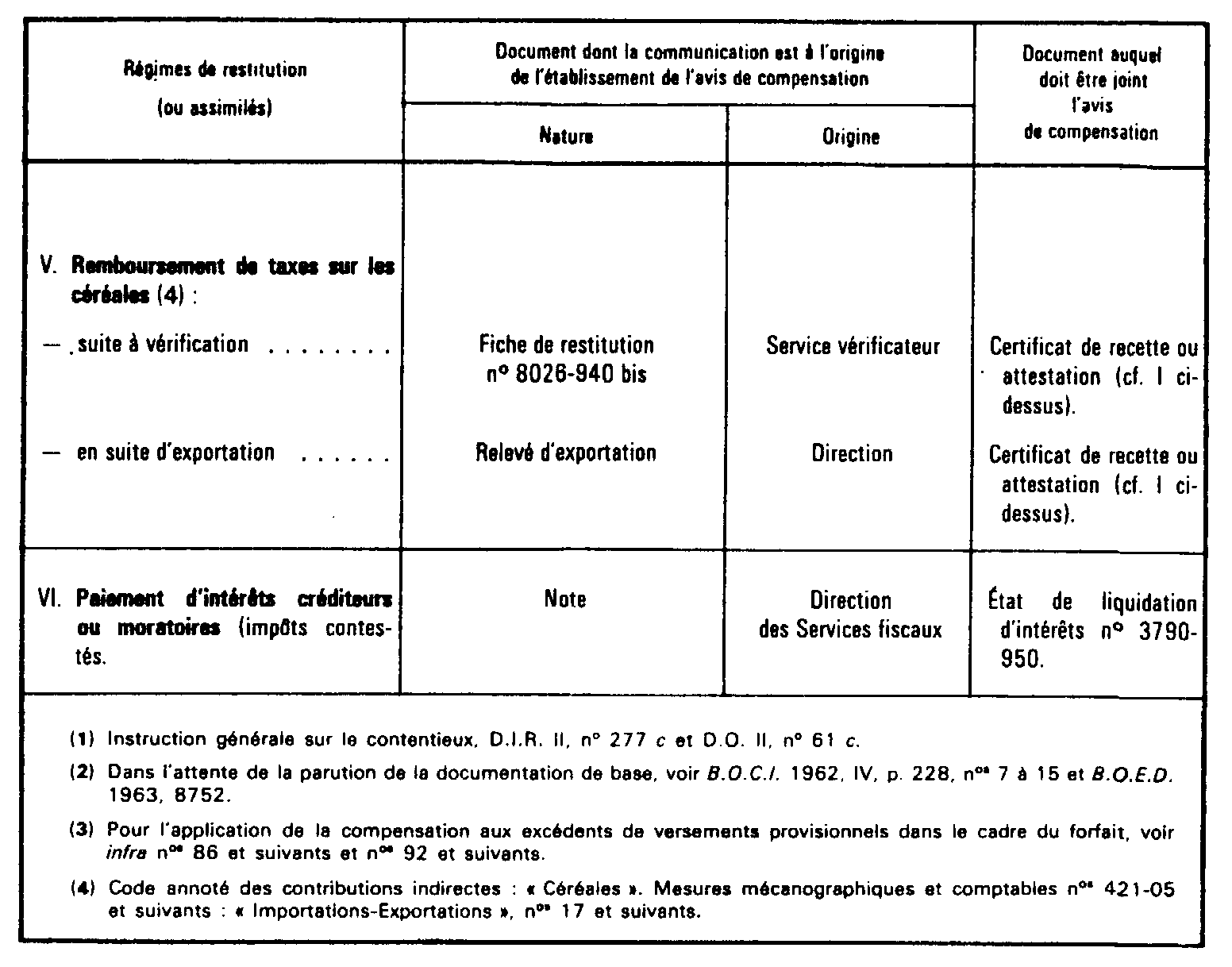

50Le tableau ci-après désigne pour chacun des régimes de remboursements en vigueur, d'une part, le document dont la communication provoque, s'il y a lieu, l'établissement de l'avis de compensation et, d'autre part, le document auquel cet avis doit être annexé.

• Préparation à l'initiative du directeur.

51D'autre part, si le directeur des Services fiscaux décide d'employer une dépense d'équipement ou de fonctionnement du service à l'apurement de la dette d'un redevable reliquataire, il invite le comptable intéressé par note spéciale à lui adresser l'avis de compensation correspondant, préparé comme il est dit au numéro 49 supra.

2° Rôle du directeur.

52Une fois que la décision établissant le droit de créance du redevable sur l'Administration est en état d'être exécutée, qu'elle ait été prise par lui ou par un agent délégataire, le directeur des Services fiscaux examine si les conditions de la compensation sont réunies.

53Dans la négative, il renvoie immédiatement les trois feuillets de l'avis de compensation au receveur qui l'a établi en lui indiquant les motifs du rejet.

54Dans l'affirmative, il procède aux opérations suivantes :

• Envoi au trésorier-payeur général de la fiche de transfert de recettes n° 3794.

55Une fiche de transfert de recettes n° 3794 est libellée aux lieu et place du moyen de règlement, étant entendu que, si la compensation n'est que partielle, il est établi cette fiche à concurrence de l'imposition à apurer et un moyen de règlement pour le Surplus. L'ordre de restitution n° 3799 est, bien entendu, établi pour la totalité du remboursement.

A la rubrique de ladite fiche réservée à l'exposé du motif du transfert, il y a lieu de porter la mention : « exercice de la compensation légale » et de la faire suivre des indications :

- de la date d'effet de la compensation (cf. supra, n° 35 ) ;

- de la référence à la décision génératrice de la dépense ;

- de l'identité du redevable ;

- de la nature et du montant de l'imposition (ou des impositions) à apurer ;

- du caractère « privilégié » ou « chirographaire » de celui-ci, avec dans le premier cas, mention de l'article du Code général des Impôts applicable [art. 1926, 1927 ou 1929] (cf. supra, n° 39 ).

La mise en oeuvre de la compensation n'entraîne aucune autre modification à la présentation des dossiers de restitution qui doivent comporter, notamment, l'ordre de restitution n° 3799, lequel est annoté, à concurrence des sommes compensées, des références à la fiche de transfert n° 3794.

• Renvoi au receveur de l'avis de compensation.

56Le service de la direction complète l'avis de compensation par l'indication de la somme revenant au redevable et dégage le solde de l'opération.

57Il détache ensuite le troisième exemplaire de cet avis, qu'il classe avec la minute du dossier, et retourne les deux autres au receveur.

3° Rôle du trésorier-payeur général.

58A la réception du dossier comportant la fiche de transfert de recettes n° 3794, le trésorier-payeur général procède à la dépense, crédite en contrepartie, à concurrence de la somme compensée, le compte de liaison 390.53 du receveur et fait parvenir à ce dernier un avis de règlement auquel il joint la fiche de transfert susvisée.

4° Rôle du receveur.

59• A la réception des deux exemplaires de l'avis de compensation renvoyés par le directeur des Services fiscaux, le receveur vérifie que l'avis de compensation est correctement établi dans toutes ses rubriques, sépare les deux exemplaires et les classe, soit dans un dossier « Avis de compensation en attente », soit au dossier n° 3855 du redevable.

60• A la réception de l'avis de règlement adressé par le trésorier-payeur général, le receveur :

- notifie l'avis de compensation à l'intéressé sous pli recommandé avec demande d'avis de réception et conserve le double au dossier n° 3855 ;

- enregistre ensuite la recette au journal des opérations diverses R 9 (débit du compte 390.53, crédit du compte 497.0) et apure, à due concurrence, le compte débiteur du redevable.

Remarque :

611° Bien entendu, il appartient au receveur de suspendre le recouvrement des impositions en cause dès l'envoi au directeur des Services fiscaux de l'avis de compensation et au cas où la compensation n'a pu jouer, par suite, notamment, de l'existence d'oppositions antérieures à sa date d'effet (cf. supra, n° 37 ), de reprendre son action en recouvrement dans les conditions normales.

Il y a donc le plus grand intérêt à ce que les dossiers de restitution assortis d'une proposition de compensation soient traités par les services de direction en priorité ;

622° Aux termes des dispositions de l'article 1297 du Code civil, « lorsqu'il y a plusieurs dettes compensables dues par la même personne, on suit, pour la compensation, les règles établies pour l'imputation par l'article 1256 ». Il convient donc, lorsque le redevable figure comme reliquataire au titre de plusieurs impositions, de se référer, pour l'affectation aux articles des sommes recouvrées par voie de compensation, aux principes posés par la N.A. n° 5640 du 31 décembre 1958 ( B.O.C.I. 1959, IV-180) et repris au manuel du comptable (mot « Prise en charge », n os 36 à 38).

633° La pratique consistant à exercer la compensation en effectuant la restitution en l'acquit du receveur, qui avait notamment été prescrite par une instruction n° 324 B-3-1, 5-1 et 5-2 du 6 décembre 1954 ( B.O.C.I . 1954, I-212) relative à l'action en restitution des redevables, est proscrite 2 .

1 Modèle donné en annexe IV.

2 En pareil cas, les services de Direction doivent donc s'abstenir de porter sur les ordres de restitution la mention « en l'acquit du receveur ».