SOUS-SECTION 2 SERVICE COMPÉTENT

2. Secteur hors prestation médicale.

47Il concerne :

- les ventes de médicaments qui ne sont pas consécutives à la délivrance d'une ordonnance : vente aux groupements de défense sanitaire par exemple ;

- les ventes de produits autres que des médicaments : aliments supplémentés, produits diététiques, condiments minéraux, pesticides, etc. ;

- les recettes provenant d'operations dont l'objet essentiel n'est pas thérapeutique, telles que le toilettage, la prise en pension ou le gardiennage des animaux (sauf s'il s'agit d'une surveillance postopératoire).

Les profits réalisés dans le cadre de ce secteur sont, en principe, imposables dans la catégorie des bénéfices industriels et commerciaux.

48Toutefois, par souci de simplification, il a paru possible d'admettre que ces profits soient taxés au titre des bénéfices non commerciaux lorsque le montant des recettes réalisées dans le cadre de ce secteur n'excède pas 25 % du montant des recettes du secteur prestations médicales et ventes annexes, c'est-à-dire 20 % de l'ensemble des recettes réalisées dans les deux secteurs (compétence de la FP) 1 .

Dans ce cas, le contribuable ne souscrit qu'une seule déclaration de revenus professionnels.

49En revanche, en cas de franchissement du seuil 2 , la totalité des recettes des deux secteurs est taxée au titre des bénéfices industriels et commerciaux (compétence de la FE) 1 .

50Cependant, afin d'éviter le passage au régime des bénéfices industriels et commerciaux pendant une courte période, il convient de maintenir l'imposition dans la catégorie des bénéfices non commerciaux pour l'année au titre de laquelle le seuil a été franchi pour la première fois.

II. Gestion des dossiers : service compétent

51Il résulte des dispositions visées ci-dessus un aménagement de la compétence des services chargés de gérer les dossiers fiscaux des vétérinaires. En effet, ces derniers sont pris en charge pour la totalité de leurs activités soit par les inspections spécialisées FP (cf. n°s 46 et suiv. ), soit par les inspections spécialisées FE (cf. n° 49 ), selon la nature de leur activité prépondérante.

D. SERVICE COMPÉTENT POUR LA GESTION DES DOSSIERS DES EXPLOITANTS AGRICOLES SOUMIS À LA TVA

52Les exploitants agricoles soumis à la TVA, obligatoirement ou sur option, selon le régime simplifié prévu à l'article 298 bis du CGI, relèvent, pour ce qui est de cette taxe, du service de la fiscalité des entreprises. Il est rappelé que ce service exerce également le contrôle des bénéfices agricoles imposables selon le régime du bénéfice réel et réel simplifié.

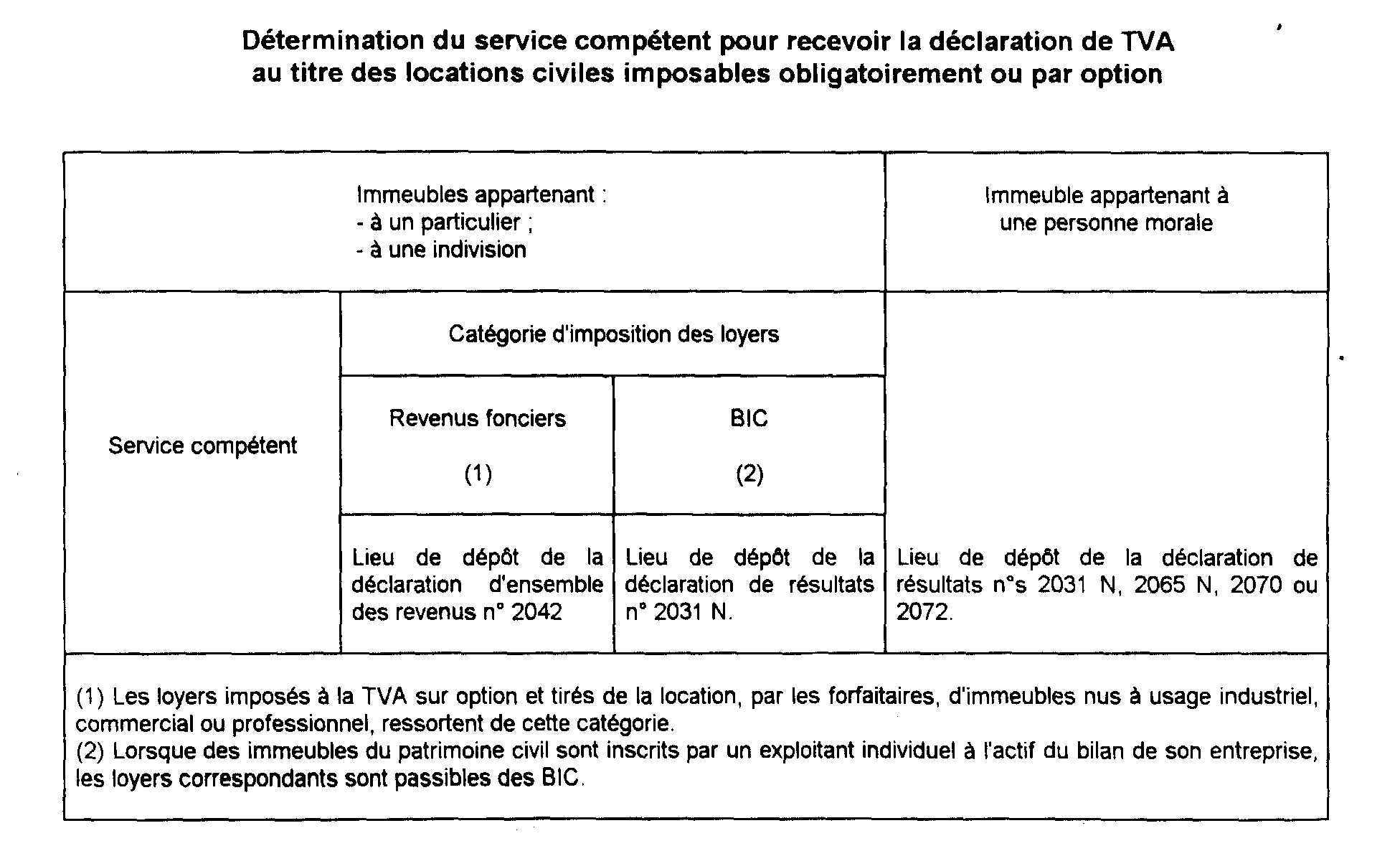

ANNEXE

TABLEAU RÉCAPITULATIF

Précisions particulières.

Indivision. - La déclaration de la TVA est souscrite par la personne qui encaisse les loyers et est déposée auprès du service des Impôts dont dépend cette personne.

Sociétés transparentes (art. 1655 ter du CGI). - Chacun des associés (personne physique ou personne morale) doit souscrire une déclaration de la TVA due (obligatoirement ou par option) pour la location de son lot. Il dépose cette déclaration en tenant compte de sa situation personnelle au regard des règles fixées au tableau ci-dessus.

1 Les services qui gèrent les dossiers professionnels étaient traditionnellement désignés sous les termes d' « inspections FP » ou d' « inspections FE » selon qu'ils avaient à s'occuper de titulaires de bénéfices non commerciaux ou de titulaires de bénéfices industriels et commerciaux. Ces inspections sont en cours de réorganisation et peuvent être amenées à s'occuper indifféremment de BNC ou de BIC. Par souci de commodité, les termes de FE ou de FP seront conservés dans la suite de la DB.

2 Cas qui devrait être exceptionnel.