CHAPITRE 2 LE NUMÉRO INDIVIDUEL D'IDENTIFICATION ET LA BASE DES ASSUJETTIS

CHAPITRE 2

LE NUMÉRO INDIVIDUEL D'IDENTIFICATION ET LA BASE DES ASSUJETTIS

SECTION 1

Le numéro individuel d'identification

1Depuis le 1er janvier 1993, et selon les dispositions de l'article 286 ter du CGI, un numéro individuel d'identification est attribué à tous les assujettis redevables, ainsi qu'aux personnes visées à l'article 256 bis -I-2° de ce même code (PBRD) pour lesquelles la taxe est due soit sur option, soit par dépassement du seuil de 70 000 F d'acquisitions intracommunautaires.

Un numéro est également attribué à tout assujetti qui effectue en France des acquisitions intracommunautaires de biens pour les besoins de ses opérations qui relèvent des activités économiques visées à l'article 256 A, 3ème alinéa du CGI et effectuées à l'étranger.

2Depuis le 1er janvier 1993, chaque assujetti d'un État membre de la Communauté européenne doit préalablement à tout échange de biens intracommunautaire, être doté de ce numéro.

3Les départements français d'outre-mer étant, pour l'application de la TVA intracommunautaire, exclus du territoire français, il n'est pas attribué de numéro individuel d'identification aux entreprises fiscalement établies dans ces départements.

4Le numéro individuel d'identification n'est plus valide dans les cas suivants :

- cessation d'activité de l'entreprise ;

- sortie du champ d'application ;

- transfert en dehors du territoire visé à l'article 256-0 du CGI ;

- PBRD qui renonce à l'option ou passe en deçà du seuil.

5La présente section sera consacrée à l'étude :

- des caractéristiques et de la structure du numéro individuel (sous-section 1) ;

- de la communication du numéro (sous-section 2) ;

- des modalités d'utilisation du numéro (sous-section 3) ;

- du numéro individuel dans les autres Etats-membres (sous-section 4).

SOUS-SECTION 1

Caractéristiques et structure du numéro individuel

1 Le numéro individuel doit garantir la sûreté des échanges entre les assujettis au sein de la Communauté européenne.

Il est national. Il comporte un préfixe alphabétique permettant d'identifier l'État membre par lequel il a été attribué.

Il est unique et invariant. Chaque entreprise quel que soit le nombre de ses établissements, dispose du numéro qui lui est propre et qu'elle conserve même en cas de changement de lieu d'activité.

Il est vérifiable. Tout assujetti redevable a la possibilité de vérifier la validité de l'identifiant de la personne avec laquelle il contracte (cf. ci-après 3 E 122, n°s 3 et 4 ).

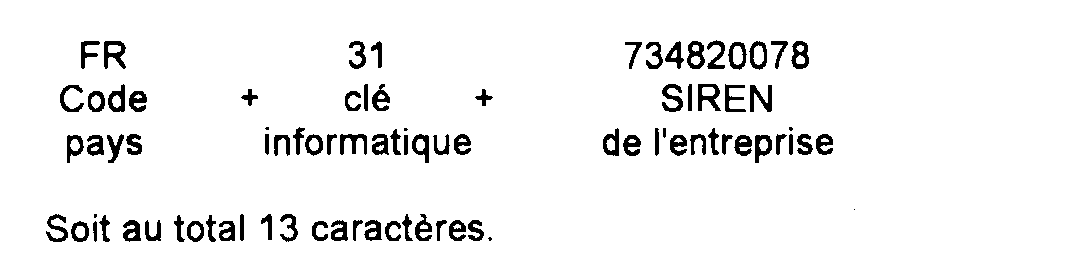

2 Les opérateurs français disposent d'un numéro construit sur le modèle suivant :

Il est attribué par les services de la Direction générale des impôts dès que l'INSEE leur fait connaître le numéro SIRET de l'entreprise.