CHAPITRE 3 LIQUIDATION

CHAPITRE 3

Liquidation

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 11 avril 1997)

Art 990 B. - Le prélèvement prévu par l'article 990 A est dû, au taux de 1,5 %, autant de fois que le premier janvier d'une année se trouve compris dans la période allant de l'émission du bon ou, si l'émission est antérieure au 1er janvier 1982, de cette dernière date inclusivement, au remboursement du bon.

Si la période allant de l'émission au remboursement du bon est inférieure à un an et si elle ne comprend pas un 1 er janvier, ce prélèvement est calculé en proportion de la durée du bon par rapport à une année entière.

À compter du 1er janvier 1984 le taux est de 2 %.

Art 990 C. - Le prélèvement est opéré par l'établissement payeur au moment du paiement des intérêts.

[Pour les bons émis avant le 1er janvier 1982 et ayant donné lieu au paiement anticipé d'intérêts à raison d'une période comprenant un ou plusieurs 1er janvier au titre duquel ou desquels le prélèvement est dû, celui-ci est opéré au moment du paiement des intérêts afférents à la ou aux périodes suivantes ou, à défaut, au moment du remboursement du bon].

Le prélèvement est établi, liquidé et recouvré sous les mêmes garanties et sanctions que celui mentionné à l'article 125 A. Les dispositions des articles 242 ter [Voir les articles 49 D à 49 I de l'annexe III], 1764 et du 1 de l'article 1768 bis lui sont applicables.

*

* *

A. ASSIETTE

1Le prélèvement est assis sur le montant nominal du bon. Ainsi, dans le cas où les intérêts sont précomptés, il est opéré non sur les sommes versées à la souscription, mais sur le montant réel en capital figurant sur le bon.

Les intérêts qui sont, quant à eux, soumis à l'impôt sur le revenu n'ont pas à être compris dans l'assiette du prélèvement.

B. TAUX

2Le taux du prélèvement est fixé à 2 % depuis le 1er janvier 1984 1 .

C. ÉPOQUE ET MODALITÉS DU PRÉLÈVEMENT

3Le prélèvement est, en principe, opéré par l'établissement payeur au moment du paiement des intérêts ou, à défaut, au moment du remboursement du bon ou du titre.

Pour les bons émis avant le 1er janvier 1982 et ayant donné lieu au paiement anticipé d'intérêts à raison d'une période comprenant un ou plusieurs 1er janvier au titre duquel ou desquels le prélèvement est dû , celui-ci est opéré au moment du paiement des intérêts afférents à la ou aux périodes suivantes ou, à défaut, au moment du remboursement du bon ou titre.

Par ailleurs, les intérêts de certains bons émis avant le 1er janvier 1984 et venant à échéance postérieurement au 31 décembre 1983 ont pu être payés d'avance, intégralement ou en partie, au moment de l'émission. Dans ce cas, le prélèvement au titre du 1er janvier de l'année 1984 ou, éventuellement, d'années ultérieures, a déjà été opéré au taux de 1,50 %. Pour tenir compte de l'augmentation de taux, une régularisation doit être effectuée au moment du remboursement de ces bons ou du paiement du solde des intérêts. Un complément de prélèvement, égal à la différence de taux entre 2 % et 1,50 % est alors perçu par l'établissement payeur au titre du 1er janvier 1984 et, éventuellement, des années ultérieures.

Ces règles appellent les précisions suivantes :

La date à laquelle l'établissement payeur est tenu d'opérer le prélèvement étant celle du paiement des produits ou, le cas échéant, celle du remboursement non accompagné d'un paiement d'intérêts, des bons et titres, cette date est donc indépendante de celle du fait générateur.

Lorsqu'il coïncide avec un paiement d'intérêts, le prélèvement est en fait opéré en même temps que le prélèvement libératoire de l'impôt sur le revenu (cf. tableau synoptique 7 E 39). Les deux prélèvements qui sont calculés sur des bases différentes sont, bien entendu, totalement distincts l'un de l'autre et doivent d'ailleurs donner lieu de la part des établissements payeurs qui les ont opérés à des versements séparés au receveur des impôts.

En raison de la variété des types de bons offerts au public par les établissements émetteurs, il convient de préciser dans quelles conditions le prélèvement est opéré, en fonction notamment des modalités de paiement des intérêts.

I. Bons et titres émis avant le 1er janvier 1982

4Lorsque les intérêts n'ont pas été payés d'avance ou l'ont été, avant le 1er janvier 1982, seulement pour une fraction de la durée du bon, le prélèvement est opéré sur le montant des intérêts restant à verser ou, en cas d'insuffisance sur le principal du bon, au moment du paiement de ces intérêts ou, à défaut, lors du remboursement.

Lorsque la totalité des intérêts a été payée d'avance, le prélèvement doit être opéré lors du remboursement effectif du bon et est donc, en pratique, imputé sur la valeur du remboursement.

II. Bons et titres émis après le 1er janvier 1982

1. Les intérêts sont intégralement payés d'avance.

5a. Lorsque la période allant de l'émission à l'échéance est inférieure à un an et ne comprend pas un 1er janvier, le prélèvement est opéré lors de l'émission au prorata de la période de validité du bon et d'après le taux en vigueur au moment de l'émission.

Si le remboursement effectif intervient après l'échéance deux situations peuvent se présenter :

- le remboursement a lieu avant le 1er janvier suivant la date d'émission : un complément de prélèvement, liquidé selon la méthode du prorata (cf. 7 Q 32, n°s 3 et 4 ), doit être opéré lors de ce remboursement.

Toutefois, par mesure de tolérance ce complément n'est pas réclamé si le remboursement intervient dans un délai de huit jours au plus à compter de l'échéance, à la condition qu'un 1er janvier n'intervienne pas entre l'échéance et le remboursement ;

- le remboursement est postérieur au 1er janvier suivant la date d'émission. La règle du prorata, est écartée. Le prélèvement est dû au taux plein autant de fois qu'un 1er janvier est compris entre l'échéance et le remboursement effectif, sous déduction bien entendu du prélèvement initialement payé à l'émission et calculé suivant la règle du prorata.

6b. Lorsque la période allant de l'émission à l'échéance est supérieure à un an, le prélèvement est opéré lors de l'émission autant de fois qu'un 1er janvier est compris dans la période de validité du bon, d'après le taux en vigueur au moment de l'émission. En cas d'augmentation du taux du prélèvement, une régularisation devra intervenir (cf. 7 Q 34, n° 3 ).

Si un ou plusieurs 1er janvier sont compris entre l'échéance et la date du remboursement effectif, un complément de prélèvement doit être perçu à raison du ou des 1er janvier considérés. Ce complément est imputé sur la valeur du remboursement du bon ou du titre.

2. Les intérêts sont payables en totalité lors du remboursement.

7a. Si le remboursement intervient dans une période inférieure à un an et ne comprenant pas un 1er janvier soit parce que l'échéance du bon est inférieure à un an, soit pour cause de remboursement anticipé, le prélèvement doit être opéré au prorata du temps au moment du paiement des intérêts, ou s'agissant des bons de capitalisation, au moment du remboursement.

8b. Si le remboursement est effectué plus d'un an après l'émission, le prélèvement doit être appliqué au moment du remboursement autant de fois que le 1er janvier d'une année se trouve compris dans la période allant de la date d'émission à celle du remboursement effectif, et au taux applicable à chacun des 1er janvier considérés.

3. Les intérêts sont payés pour partie d'avance et pour le solde à l'échéance.

9a. Le prélèvement est opéré lors de l'émission à raison du nombre de 1er janvier compris dans la période couverte par les intérêts prépayés. Si le bon ou le titre fait l'objet d'un remboursement anticipé pendant cette période, une régularisation du prélèvement doit être effectuée dans les conditions prévues 7 Q 34.

10b. Au moment du remboursement effectif lequel, dans le cas visé, se confond généralement avec le paiement du solde des intérêts, le prélèvement est également perçu à raison du nombre de 1er janvier compris entre la fin de la période couverte par les intérêts prépayés et le remboursement.

11c. Le prélèvement est calculé au taux applicable à chacun des 1er janvier compris dans la période considérée ; au moment du remboursement, il y a éventuellement lieu à régularisation du prélèvement opéré lors de l'émission (cf. 7 Q 34, n° 2 ).

III. Cas particulier : bons de capitalisation

12Le prélèvement est effectué au moment du remboursement que celui-ci intervienne à l'échéance ou à titre anticipé, dans les mêmes conditions que pour les bons de caisse dont les intérêts sont payables en totalité lors du remboursement.

Il est précisé que :

- pour les contrats de capitalisation à prime unique, l'assiette du prélèvement est constituée par le montant de la prime versée et non par le montant effectivement remboursé puisque celui-ci tient compte des intérêts capitalisés ;

- pour les contrats de capitalisation à primes périodiques, le prélèvement est calculé distinctement pour chaque 1er janvier compris entre la date de souscription du bon et celle de son remboursement effectif.

Le prélèvement est appliqué chaque fois au total des primes versées antérieurement au 1er janvier au titre duquel il est dû au taux de :

- 1,50 % au titre du 1er janvier 1982 et du 1er janvier 1983 ;

- 2 % au titre du 1er janvier de l'année 1984 et des années ultérieures.

La somme des résultats partiels ainsi obtenue constitue le montant du prélèvement qui est en définitive opéré au moment du remboursement.

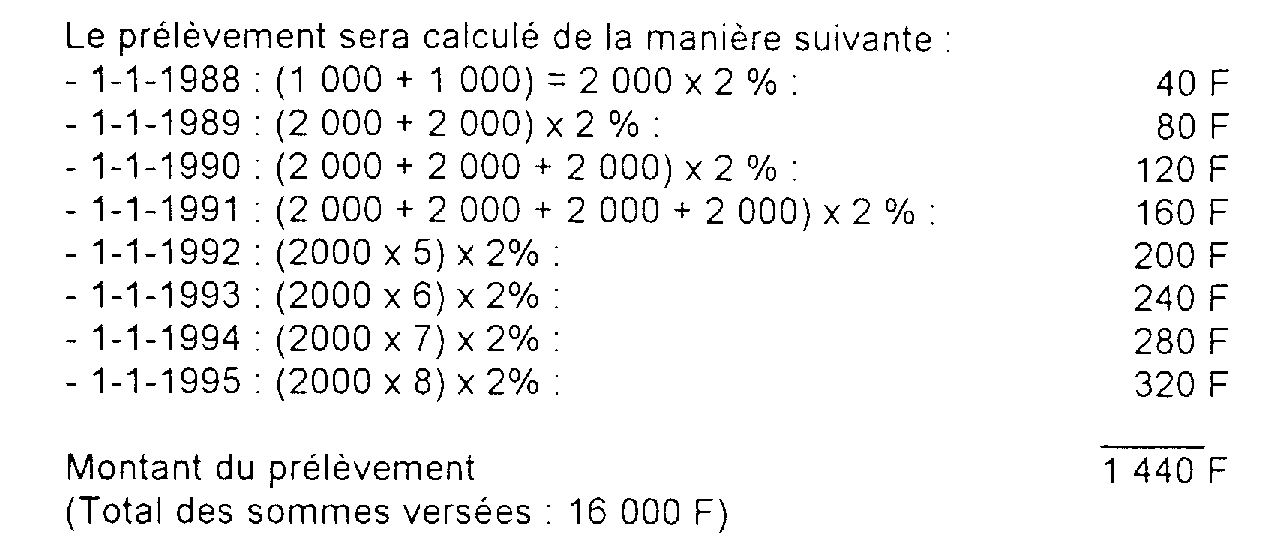

Exemple :

13Un bon de capitalisation émis pour dix ans souscrit le 1er mars 1987 à primes périodiques d'un montant de 1 000 F, que l'on suppose constantes, versées semestriellement au mois de mars et septembre. Le remboursement a lieu le 1er février 1995.

Remarque.

14Certains contrats de capitalisation prévoient parfois une valeur de remboursement dont le montant est inférieur pendant de nombreuses années au montant des sommes versées.

L'application de la règle précédente conduirait dans ce cas le porteur de tels bons à supporter le prélèvement sur des sommes qui seraient supérieures à celles qu'il recevrait effectivement.

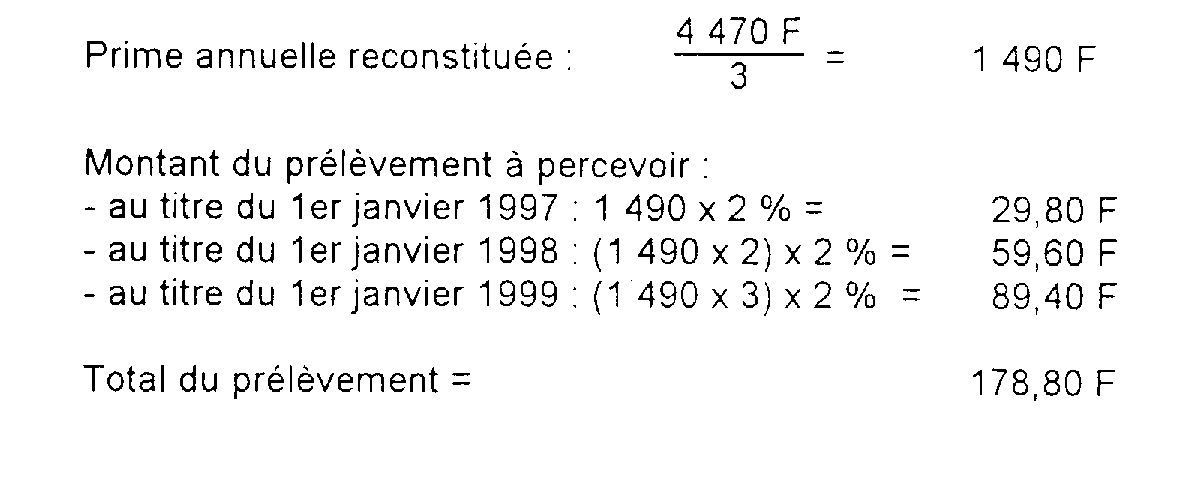

C'est pourquoi lorsque le montant dú remboursement est inférieur au total des primes versées, il est admis que le calcul précédent soit effectué sur la base d'une prime annuelle fictivement reconstituée en divisant la somme remboursée par le nombre d'années de versement écoulées.

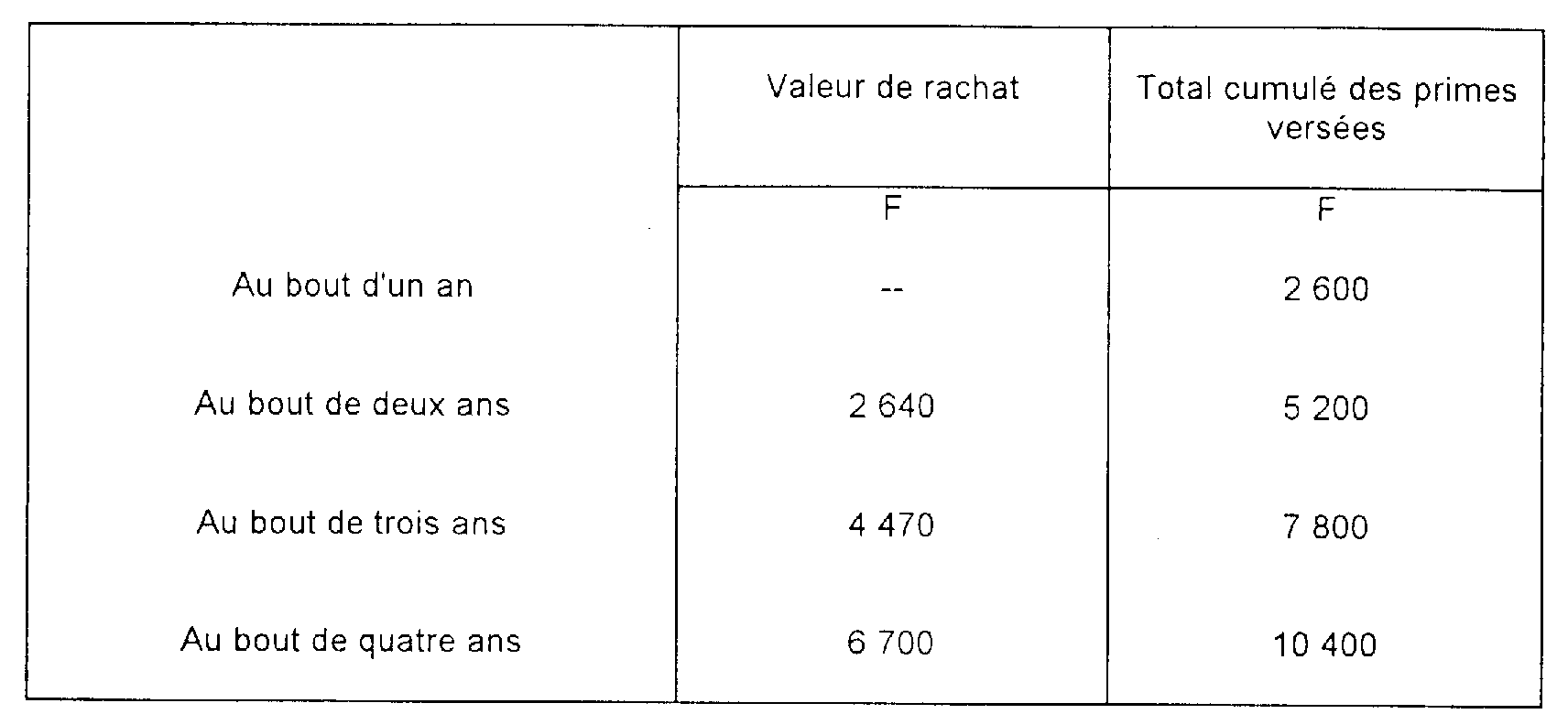

Exemple :

Soit un bon de capitalisation émis le 30 septembre 1989 pour une durée de 24 ans moyennant le versement annuel d'une prime annuelle de 2 600 F, aux conditions suivantes :

Le bon est remboursé à titre anticipé le 30 septembre 1999, soit trois ans après l'émission.

La valeur de rachat étant inférieure au total cumulé des primes versées, le prélèvement est calculé de la manière suivante :

1 Ce taux était de 1,50 % antérieurement.