SECTION 2 MESURES DESTINÉES À GARANTIR LE PAIEMENT DES DROITS

C. OBLIGATIONS IMPOSÉES AUX ACQUÉREURS D'IMMEUBLES OU DE FONDS DE COMMERCE SITUÉS EN FRANCE ET DÉVOLUS À DES PERSONNES DOMICILIÉES À L'ÉTRANGER

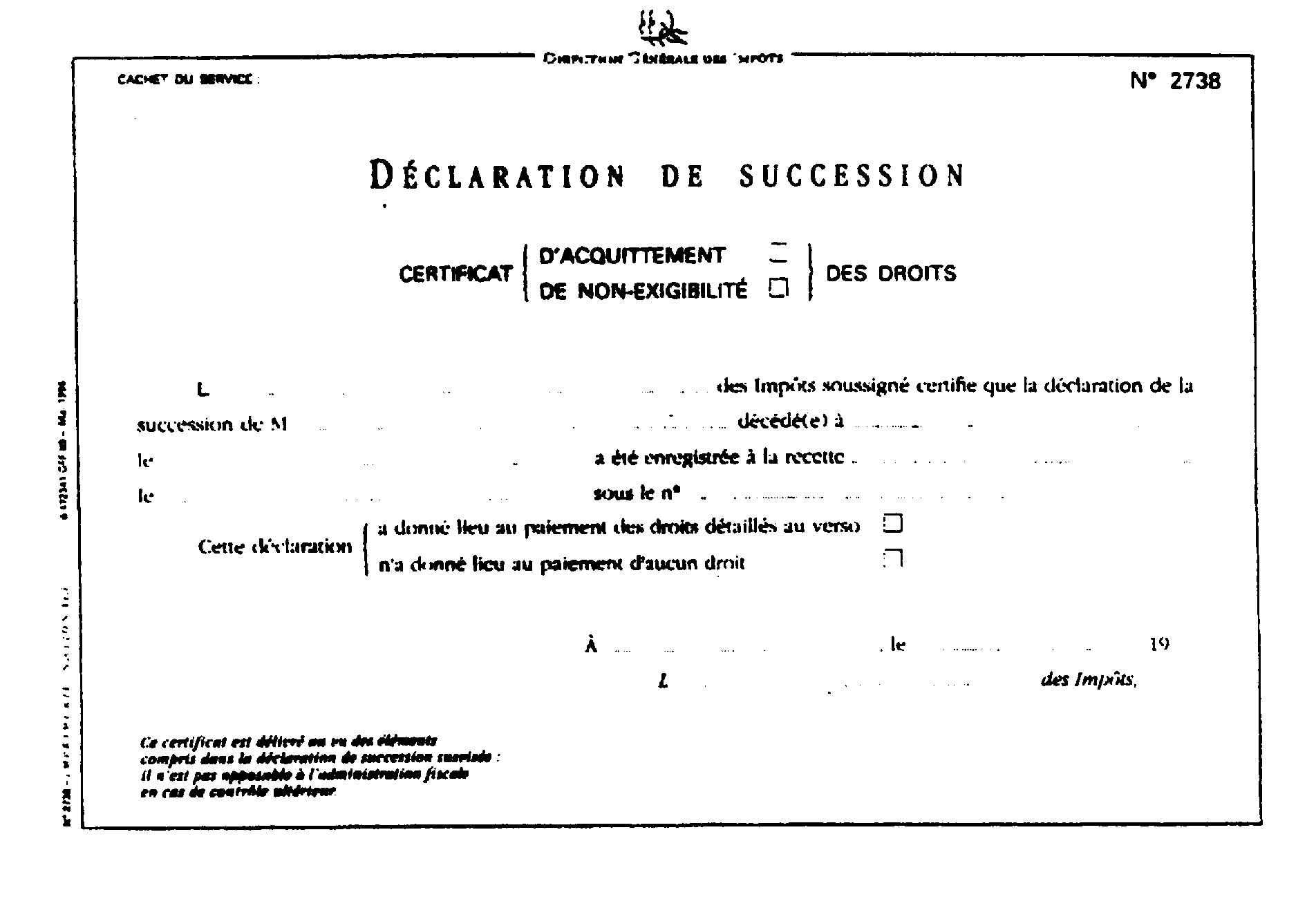

14Tout acquéreur d'un immeuble ou d'un fonds de commerce situé en France et dépendant d'une succession dévolue à un ou plusieurs héritiers, légataires ou donataires ayant à l'étranger leur domicile de fait ou de droit, ne peut se libérer du prix d'acquisition, si ce n'est sur la présentation d'un certificat délivré sans frais par le comptable compétent des impôts et constatant soit l'acquittement, soit la non-exigibilité de l'impôt de mutation par décès, à moins qu'il ne préfère retenir, pour la garantie du Trésor, et conserver jusqu'à la présentation du certificat du comptable, une somme égale au montant de l'impôt calculé sur le prix (CGI, art. 803 ).

D. OBLIGATIONS IMPOSÉES À L'HÉRITIER OU LÉGATAIRE UNIQUE EN CAS DE TRANSMISSION D'UN OFFICE

15Tout traité ou convention ayant pour objet la transmission à titre gratuit d'un office, de la clientèle, des minutes, répertoires, recouvrements et autres objets en dépendant doit être constaté par écrit et enregistré, avant d'être produit à l'appui de la demande de nomination du successeur désigné (CGI, art. 859 , 1er al.).

La cession d'un office, c'est-à-dire de la charge d'officier public ou ministériel, ne porte pas sur la propriété de l'office, mais seulement du droit de présentation dont jouissent leurs titulaires. Ceux-ci ont, en effet, le droit de présenter un successeur à l'agrément du Gouvernement et de recevoir de ce successeur le prix de leur démission.

Le droit de présentation est reconnu aux sociétés de bourse, avocats au Conseil d'État et à la Cour de cassation, avoués près les cours d'appel, commissaires-priseurs, huissiers, notaires, courtiers interprètes et conducteurs de navires, courtiers d'assurances maritimes.

Le traité ou la convention ayant pour objet la transmission à titre gratuit d'un office doit être constaté par écrit ; il peut être passé devant notaire ou être constaté par acte sous seings privés.

16En cas de transmission d'un office par décès à un héritier ou légataire unique, ce dernier doit produire à l'appui de sa demande de nomination un certificat délivré sans frais par le comptable compétent des impôts constatant l'acquittement de droit de mutation par décès (CGI, art. 859 , 2ème al.).

ANNEXE