SECTION 1 EXONÉRATIONS MOTIVÉES PAR LA QUALITÉ DU DÉFUNT OU DU SUCCESSEUR

B. LIBÉRALITÉS CONSENTIES AU PROFIT DE CERTAINES COLLECTIVITÉS PUBLIQUES ET PERSONNES MORALES

I. Libéralités au profit de l'État et de certains établissements publics

13Les dons et legs consentis à l'État et aux établissements publics scientifiques, d'enseignement, d'assistance et de bienfaisance sont exonérés de droits de mutation à titre gratuit (CGI, art. 1040-I ),

Cette exonération s'étend aux établissements publics nationaux. Parmi ces organismes, on peut citer notamment :

- l'Académie de médecine ;

- la Caisse nationale d'épargne ;

- la Caisse des invalides de la marine ;

- le Conservatoire national des arts et métiers ;

- l'École polytechnique ;

- les facultés ;

- l'Institut de France ;

- les lycées ;

- l'Office des pupilles de la Nation ;

- l'Office des mutilés.

II. Libéralités consenties au profit des établissements publics ou d'utilité publique à caractère scientifique, culturel ou artistique

1. Généralités.

14Le régime d'exonération des droits de mutation a été profondément modifié par l'article 14-I de la loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat (JO du 24 juillet).

Ce texte a supprimé l'agrément préalable auquel était subordonnée l'application de l'exonération des droits de mutation à titre gratuit pour les dons et legs consentis aux établissements publics ou d'utilité publique dont les ressources sont exclusivement affectées à des oeuvres culturelles ou artistiques à caractère désintéressé, ainsi que pour ceux consentis aux organismes autres que les établissements publics ou d'utilité publique dont les ressources sont exclusivement affectées à des oeuvres scientifiques à caractère désintéressé (abrogation de l'art. 795-3° du CGI).

15Désormais, les établissements bénéficiaires de l'exonération des droits de mutation à titre gratuit sont regroupés dans le 2° de l'article 795 du CGI.

Cette exonération est de plein droit sous les conditions de statut, et d'affectation des ressources, définies ci-après n°s 17 et 18 .

2. Régime applicable depuis l'entrée en vigueur de la loi n° 87-571 du 23 juillet 1987.

16À défaut de disposition spéciale, l'article 14 de la loi du 23 juillet 1987 (JO du 24) est entré en vigueur dans les conditions de droit commun 1 .

Il s'applique aux successions faisant l'objet des legs concernés ouvertes depuis cette entrée en vigueur.

17L'article 795-2° du CGI, dans rédaction issue de l'article 14-I de la loi précité exonère des droits de mutation à titre gratuit les dons et legs consentis aux établissements publics ou d'utilité publique dont les ressources sont exclusivement affectées à des oeuvres scientifiques, culturelles ou artistiques à caractère désintéressé.

L'exonération s'applique de plein droit aux établissements qui réunissent les deux conditions ci-après :

- constituer un établissement public ou d'utilité publique ; scientifiques, culturelles ou artistiques à

- affecter ses ressources exclusivement à des oeuvres scientifiques, culturelles ou artistiques à caractère désintéressé.

18Par ailleurs, l'article 16-II de la loi susvisée ayant étendu aux associations déclarées, ayant pour but exclusif la recherche scientifique ou médicale, la capacité de recevoir des libéralités entre vifs ou testamentaires, il est admis, pour les dons et legs consentis à compter du 4 octobre 1988, que les associations déclarées dont les ressources sont exclusivement affectées à la recherche médicale ou scientifique à caractère désintéressé bénéficient de l'exonération des droits de mutation à titre gratuit prévue à l'article 795-2° du CGI.

3. Régime antérieur à l'entrée en vigueur de la loi n° 87-571 du 23 juillet 1987.

a. Organismes à caractère culturel ou artistique.

19Les dons et legs consentis aux organismes et aux établissements publics ou d'utilité publique dont les ressources sont exclusivement affectées à des oeuvres culturelles ou artistiques à caractère désintéressé étaient exonérés des droits de mutation à titre gratuit (CGI, ancien art. 795-3° ). Toutefois, le bénéfice de cette exonération était subordonné à l'octroi d'un agrément par le ministre de l'économie et des finances.

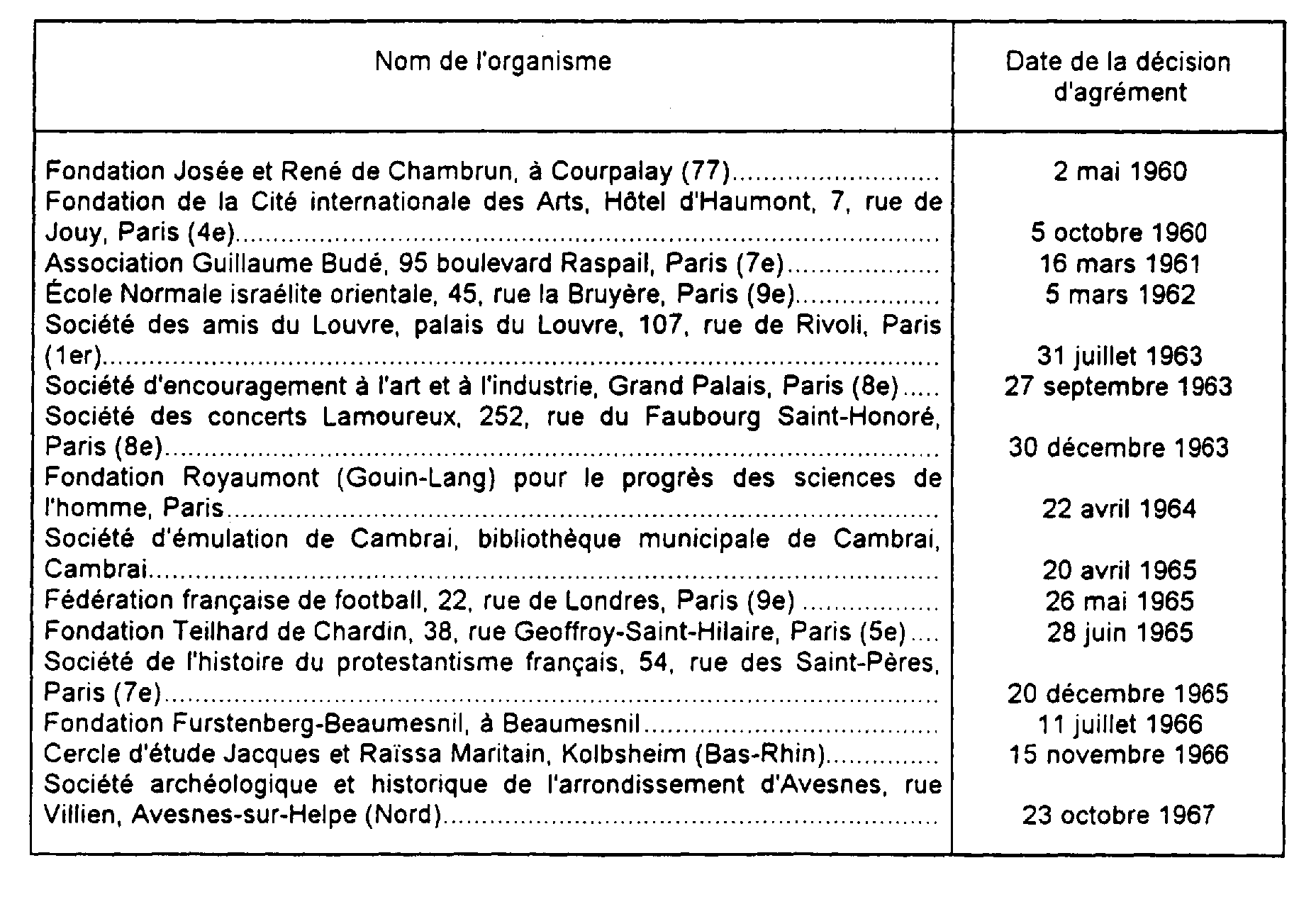

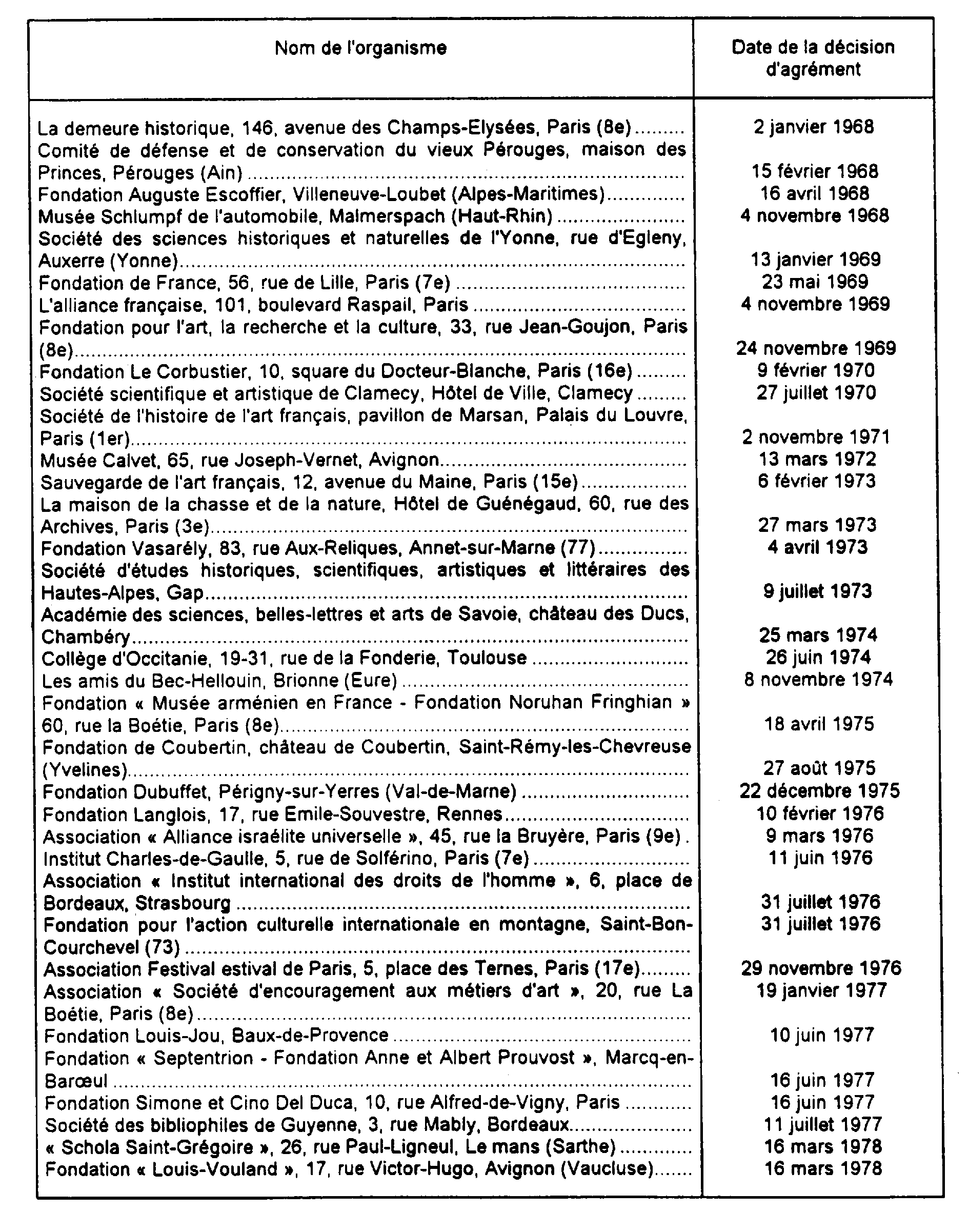

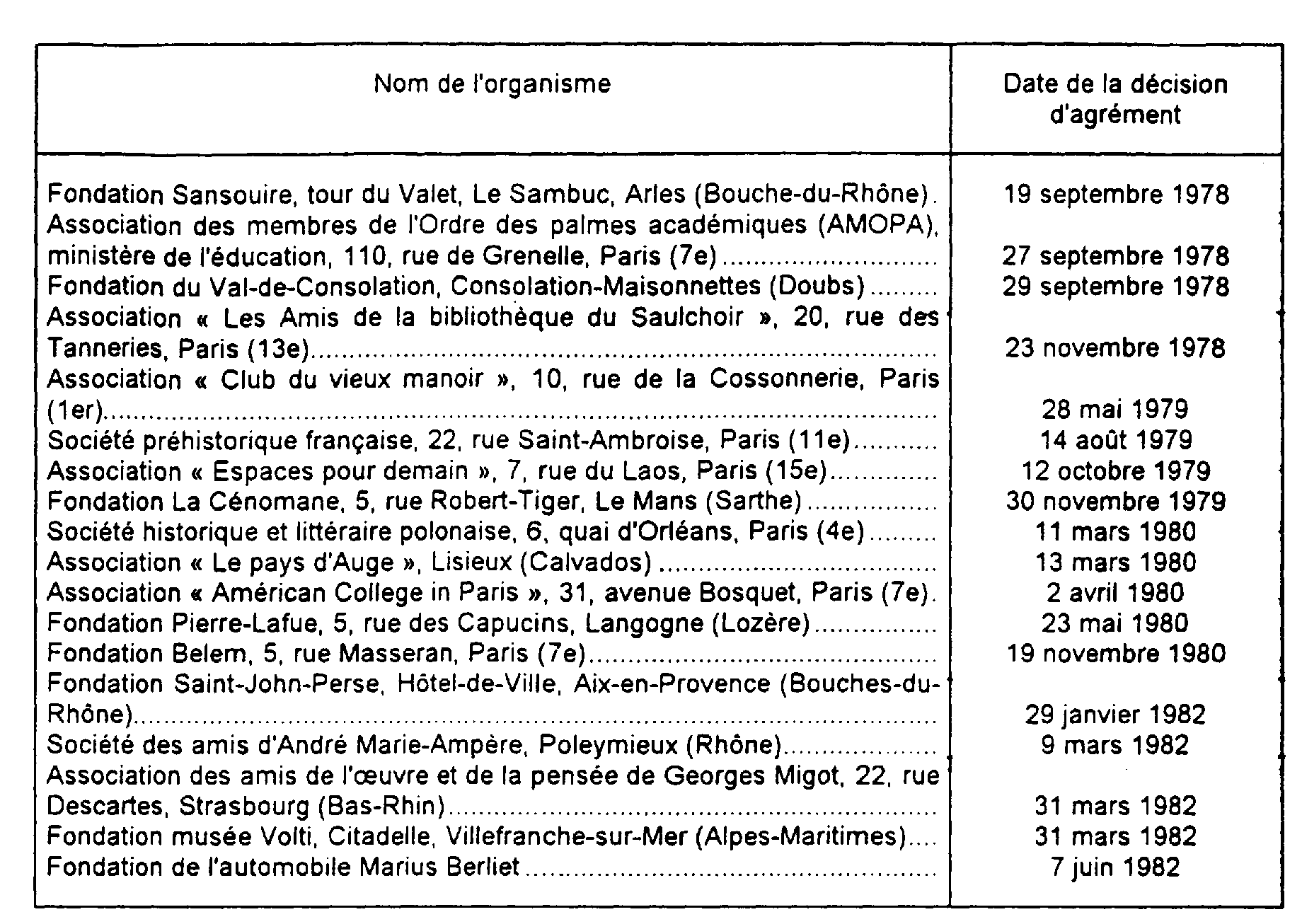

La liste des organismes auxquels l'agrément avait été accordé est fournie ci-après n° 23 .

b. Établissements publics et organismes à caractère scientifique.

20Les dons et legs faits aux organismes et aux établissements publics ou d'utilité publique dont les ressources sont exclusivement affectées à des oeuvres scientifiques à caractère désintéressé étaient exonérés des droits de mutation à titre gratuit soit de plein droit, soit à la condition d'obtenir l'agrément du ministre de l'économie et des finances.

L'application de l'une ou de l'autre de ces exonérations dépendait du statut juridique de l'organisme intéressé.

1° Exonération de plein droit.

21Dans son ancienne rédaction, l'article 795-2° du CGI accordait l'exonération aux établissements qui réunissaient les deux conditions suivantes :

. constituer un établissement public ou d'utilité publique ;

. affecter ses ressources exclusivement à des oeuvres scientifiques à caractère désintéressé.

2° Exonération subordonnée à l'octroi d'un agrément.

22Les organismes autres que ceux ayant le caractère d'établissement public ou d'utilité publique et dont les ressources sont affectées à des oeuvres scientifiques à caractère désintéressé devaient, pour bénéficier d'une exonération des droits de mutation sur les dons et legs qu'ils recueillaient, obtenir un agrément du ministre de l'économie et des finances (CGI, ancien art. 795-3° ). [Cf. ci-dessous la liste des organismes agréés].

23 c. Liste des organismes auxquels l'agrément avait été accordé.

III. Libéralités consenties au profit d'établissements publics charitables, mutuelles, etc.

1. Principe.

24 Les dons et legs faits aux établissements publics charitables, autres que ceux visés au I de l'article 794 du CGI (cf. ci-après n° 30 ), aux mutuelles et à toutes autres sociétés reconnues d'utilité publique dont les ressources sont affectées à des oeuvres d'assistance sont exonérés des droits de mutation à titre gratuit.

Il est statué sur le caractère de bienfaisance de la libéralité par le décret rendu en Conseil d'État ou l'arrêté préfectoral qui en autorise l'acceptation (CGI, art. 795-4° ).

2. Conditions d'application.

25 L'exonération prévue par l'article 795-4° du CGI s'applique à toutes les sociétés de secours mutuels, même si elles ne sont ni approuvées ni reconnues d'utilité publique.

Par ailleurs, il n'est pas nécessaire, pour l'application de l'exonération, que l'assistance soit donnée d'une façon absolument gratuite par les organismes qui recueillent la libéralité.

Il est précisé que, dans tous les cas où l'acceptation du don ou du legs est autorisé par le gouvernement ou le préfet, le rôle de l'administration se borne à appliquer l'exonération ou le tarif ordinaire, suivant que le décret ou l'arrêté d'autorisation a reconnu que la libéralité entre ou non dans les prévisions de l'article 795-4° du CGI. En pareil cas, c'est en effet à l'autorité chargée d'autoriser l'acceptation qu'il appartient de statuer sur le caractère de bienfaisance du don ou du legs.

Il appartient, au contraire, à l'administration, sous le contrôle des tribunaux de l'ordre judiciaire, d'apprécier, si la libéralité a ou non une affectation de bienfaisance toutes les fois qu'il n'y a pas lieu à autorisation.

3. Champ d'application.

26 Les sociétés de sauvetage, les crèches, les orphelinats et autres oeuvres similaires, sont appelés à bénéficier de l'exonération si, bien entendu, ils remplissent les conditions prescrites par la loi.

Toutefois, les dispositions de l'article 795-4° du CGI ne s'appliquent qu'aux oeuvres ayant pour objet un adoucissement des misères humaines et non aux oeuvres de protection des animaux.

27 Peuvent notamment bénéficier du régime de faveur :

- la Caisse nationale et les caisses mutuelles régionales d'assurance maladie-maternité des travailleurs non salariés des professions non agricoles ;

- les associations familiales ;

- les comités d'entreprises ;

- les églises et établissements religieux reconnus dans les départements du Haut-Rhin, du Bas-Rhin et de la Moselle, ainsi que, par mesure de tempérament, les associations inscrites de droit local créées pour l'exercice des cultes non reconnus.

Remarques : - Associations simplement déclarées

28 Il a été admis, par mesure de tempérament, que les associations non reconnues d'utilité publique qui poursuivent un but exclusif d'assistance et de bienfaisance profitent de l'exonération.

- Associations déclarées dont les ressources sont exclusivement affectées à la recherche médicale ou scientifique : cf. ci-avant n° 18 .

IV. Organismes d'habitations à loyer modéré et leurs unions

29Les dons et legs faits aux organismes d'habitations à loyer modéré ou à leurs unions sont exonérés des droits de mutation à titre gratuit (CGI, art. 795-7° ).

Le bénéfice de ce régime de faveur est applicable à tous les organismes d'habitation à loyer modéré énumérés à l'article L 411-2 du Code de la construction et de l'habitation. Ce sont :

- les offices publics d'aménagement et de construction (OPAC) ;

- les offices publics d'habitations à loyer modéré ;

- les sociétés anonymes d'habitations à loyer modéré ;

- les sociétés anonymes coopératives de production d'habitations à loyer modéré ;

- les sociétés anonymes de crédit immobilier ;

- les fondations d'habitations à loyer modéré.

V. Autres organismes

Sont exonérés des droits de mutation à titre gratuit :

30 1° Les libéralités faites aux régions, aux départements, aux communes, aux établissements publics hospitaliers et aux bureaux d'aide sociale (CGI, art. 794-I ). Il n'y a pas à rechercher si la libéralité a ou non un caractère d'assistance. Il est admis que cette exonération s'étend également aux syndicats intercommunaux à vocations multiples ;

312° Les libéralités consenties aux organismes d'administration et de gestion de la Sécurité sociale ainsi qu'à la Caisse générale de prévoyance des marins et de leurs familles, en cas d'accident, de maladie, d'invalidité et de maternité (CGI, art. 794-II ) ;

323° Les dons et legs d'oeuvres d'art, de monuments ou d'objets ayant un caractère historique, de livres, d'imprimés ou de manuscrits, faits aux établissements pourvus de la personnalité civile, autres que ceux visés ci-dessus n° 29 , si ces oeuvres et objets sont destinés à figurer dans une collection publique (CGI, art. 795-1° ) ;

334° Les dons et legs faits aux associations d'enseignement supérieur reconnues d'utilité publique conformément à l'article 7 de la loi du 18 mars 1880 et aux sociétés d'éducation populaire gratuite reconnues d'utilité publique et subventionnées par l'État (CGI, art. 795-5° ). Il y a lieu de s'assurer que toutes les conditions prévues par la loi sont remplies car cette vérification n'est pas faite par l'autorité compétente pour autoriser l'acceptation de la libéralité ;

345° Les dons et legs de sommes d'argent ou d'immeubles faits aux établissements pourvus de la personnalité civile, autres que ceux visés ci-dessus n° 29 avec obligation, pour les bénéficiaires, de consacrer ces libéralités à l'achat d'oeuvres d'art, de monuments ou d'objets ayant un caractère historique, de livres, d'imprimés ou de manuscrits, destinés à figurer dans une collection publique, ou à l'entretien d'une collection publique (CGI, art. 795-6° ) ;

356° Les dons et legs faits à l'Office national des anciens combattants et victimes de guerre (CGI art. 795-9° ) ;

367° Les dons et legs faits aux associations cultuelles, aux unions d'associations cultuelles et aux congrégations autorisées (CGI, art. 795-10° ) ;

378° Les libéralités de toute nature consenties au profit de la Croix-Rouge française sous réserve de leur acceptation régulière par le comité de direction (CGI, art. 1071 ) ;

389° Les mutations à titre gratuit visées à l'article 3 de la loi n° 68-917 du 24 octobre 1968 relatives au port autonome de Paris. Il s'agit d'immeubles ou de meubles dépendant du domaine privé de l'État et attribués en pleine propriété au port autonome de Paris (CGI, art. 1044 ) ;

3910° Les dons et legs d'immeubles situés dans les zones définies à l'article L. 243-1 du code rural faits au profit du Conservatoire de l'espace littoral et des rivages lacustres (CGI, art. 795-12° ).

1 À Paris, le surlendemain de la publication au JO ; partout ailleurs, un jour franc à compter de l'arrivée du JO au chef-lieu de chaque arrondissement.