SOUS-SECTION 2 ÉCHANGES INDIVIDUELS OU MULTILATÉRAUX D'IMMEUBLES RURAUX

SOUS-SECTION 2

Échanges individuels ou multilatéraux d'immeubles ruraux

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 31 mars 2001)

Art. 708. - Les échanges d'immeubles ruraux effectués conformément à l'article L. 124-1 du code rural sont exonérés de la taxe de publicité foncière ou, le cas échéant, du droit d'enregistrement.

Toutefois, les soultes et plus-values résultant de ces échanges sont passibles de la taxe de publicité foncière ou du droit d'enregistrement au taux prévu pour les ventes d'immeubles.

Art. 709. - (abrogé à compter du 1 er janvier 1999).

ANNEXE II

Art. 291 A - (Dispositions devenues sans objet : loi n° 98-1266 du 30 décembre 1998, art. 39-I-4).

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 22 avril 1998)

Art. 709. - Par dérogation aux dispositions du deuxième alinéa de l'article 708, le taux de la taxe de publicité foncière ou du droit d'enregistrement est réduit à 2 % lorsque la commission départementale d'aménagement foncier estime que l'échange est de nature à favoriser les conditions de l'exploitation agricole des immeubles échangés [Voir l'article 291 A de l'annexe II].

ANNEXE II

Art. 291 A - Pour obtenir le bénéfice de la réduction de la taxe de publicité foncière ou du droit d'enregistrement prévue à l'article 709 du code général des impôts, les parties doivent produire, lors de l'exécution de la formalité de l'enregistrement ou de la formalité fusionnée, une copie certifiée conforme de la décision de la commission départementale d'aménagement foncier.

CODE RURAL (édition 2001)

Art. L 124-1. - Les échanges d'immeubles ruraux sont, en ce qui concerne le transfert des privilèges, des hypothèques et des baux y afférents, assimilés aux échanges réalisés par voie de remembrement collectif lorsque les Immeubles échangés sont situés, soit dans le même canton, soit dans un canton et dans une commune limitrophe de celui-ci.

En dehors de ces limites, l'un des immeubles échangés doit être contigu aux propriétés de celui des échangistes qui le recevra, ces immeubles devant en outre avoir été acquis par les contractants par acte enregistré depuis plus de deux ans, ou recueillis à titre héréditaire.

En cas d'opposition du titulaire de ces droits, l'acte d'échange est soumis, avant sa publication au bureau des hypothèques, à l'homologation du président du tribunal de grande instance statuant par voie d'ordonnance sur requête.

*

* *

A. ÉCHANGES INDIVIDUELS

1Les échanges d'immeubles ruraux effectués conformément à l'article L 124-1 du code rural sont exonérés de taxe de publicité foncière (CGI, art. 708 ).

I. Conditions d'application

2L'article L 124-1 du code rural s'applique aux échanges répondant aux trois conditions suivantes :

3 Première condition : Les immeubles échangés doivent être des immeubles ruraux (en ce qui concerne les immeubles ruraux, voir ci-avant DB 7 C 1451 ).

Deuxième condition :

41. Les immeubles échangés doivent être situés soit dans le même canton, soit dans un canton et dans une commune limitrophe de ce canton. Par mesure libérale, le régime de faveur est également applicable lorsque les immeubles échangés sont situés dans un canton et dans plusieurs communes limitrophes de ce canton, qu'elles appartiennent elles-mêmes à un ou plusieurs cantons. Il en est ainsi également lorsque l'un des immeubles échangés s'étend en outre sur une autre commune non limitrophe du canton, à la condition qu'il s'agisse non de parcelles isolées, mais d'une exploitation ne présentant aucune solution de continuité.

52. En dehors des limites définies ci-dessus, l'un des immeubles échangés doit être contigu aux propriétés de celui des échangistes qui le reçoit et les biens doivent avoir été acquis par acte enregistré depuis plus de deux ans ou recueillis à titre héréditaire.

Ces conditions de contiguïté et de possession doivent être remplies simultanément.

Contiguïté : Il y a lieu de considérer comme contigus des immeubles qui, sans être naturellement voisins les uns des autres, sont cependant regardés comme les parties d'une même propriété. Ainsi, deux terrains séparés par un chemin rural, par un ruisseau ou par toute autre voie n'empêchant pas la communauté d'exploitation des parcelles, sont réputés contigus. Mais le caractère de contiguïté n'appartiendrait pas à des immeubles séparés par un fleuve, par un chemin de fer ou par tout autre obstacle constituant une interruption réelle de communication entre les propriétés.

Il est admis que la condition de contiguïté est remplie lorsque la parcelle qui entre dans la communauté constituée entre deux époux est contiguë à un immeuble propre à la femme ou au mari, ou lorsque la parcelle acquise en propre par l'un des époux est contiguë à un immeuble de communauté. Par contre, cette condition n'est pas satisfaite lorsque le bien acquis par l'un des époux, à titre de propre, est contigu à un immeuble propre de son conjoint.

Ancienneté de la possession : Sont considérés comme immeubles recueillis à titre héréditaire ceux provenant d'un partage d'ascendant ; il n'est donc pas nécessaire, dans ce cas, que le partage soit enregistré depuis plus de deux ans. Mais, il en est différemment des immeubles acquis par voie de donation entre vifs au profit d'un enfant unique. Le régime de faveur ne s'applique, dans ce cas, que si l'acte d'acquisition de l'immeuble contigu a été enregistré depuis plus de deux ans.

Par ailleurs, il est admis, par mesure de tempérament, et sous réserve de l'examen des circonstances particulières de l'affaire, que le régime de faveur s'applique lorsque l'immeuble rural appartenant déjà à l'échangiste lui a été attribué dans un procès-verbal de remembrement enregistré depuis moins de deux ans.

6 Troisième condition : Le contrat d'échange doit contenir les indications suivantes prescrites par l'article 11 du décret n° 56-112 du 24 janvier 1956, modifié par l'article 2 du décret n° 65-713 du 16 août 1965 et par l'article 2 du décret n° 81-67 du 26 janvier 1981.

1. Les noms, prénoms dans l'ordre de l'état civil, domicile, date et lieu de naissance, et profession des coéchangistes, ainsi que le nom de leur conjoint ; le cas échéant, ces même indications sont fournies pour leurs représentants légaux ; si l'un des coéchangistes est une personne morale, le contrat doit contenir sa dénomination et les autres éléments d'identification prévus au premier alinéa de l'article 6 du décret du 4 janvier 1955 modifié ;

2. La désignation, conformément à l'article 7 du décret du 4 janvier 1955 modifié, des immeubles échangés (commune, section, numéro, lieu-dit, contenance, nature de culture), et en outre, l'origine de propriété, le mode d'exploitation, la désignation des bâtiments assurés contre l'incendie avec la date et le numéro de la police ;

3. L'estimation, par les parties, de la valeur des immeubles échangés et, le cas échéant, le montant de la soulte ;

4. L'indication du mode et, éventuellement, des conditions de l'exploitation, ainsi que l'énumération des inscriptions d'hypothèques et privilèges, des droits réels, y compris les servitudes actives ou passives, qui portent sur les immeubles, avec l'indication des actes ou décisions judiciaires leur ayant donné naissance et les références de la formalité exécutée à la conservation des Hypothèques (date, volume, numéro) ;

5. Éventuellement, le consentement exprès et sans réserve, donné par les bénéficiaires d'hypothèques ou de privilèges inscrits ou de droits réels publiés autres que les servitudes, au transfert de leurs droits sur les immeubles attribués et à la mainlevée des inscriptions grevant les immeubles abandonnés ;

6. Les modalités de répartition entre les coéchangistes des frais auxquels donnent lieu le contrat d'échange et le renouvellement des inscriptions d'hypothèques, ainsi que le renouvellement de la publication des autres droits réels ;

7. La mention que l'échange est fait conformément aux dispositions de l'article L. 121-4 du code rural.

7Par ailleurs, en vertu de l'article 14-2 du décret n° 56-112 susvisé du 24 janvier 1956, l'acte constatant un échange d'immeubles ruraux effectué conformément à l'article L 121-4 du code rural, doit être accompagné, lors de son dépôt à la conservation des hypothèques, d'un extrait de la matrice cadastrale des immeubles à échanger.

II. Portée du régime de faveur

8La dispense de taxe de publicité foncière ne s'applique que dans la mesure où il y a échange.

Le consentement donné dans l'acte par le locataire d'un des biens échangés au report de son bail n'est pas de nature à motiver l'exigibilité de la taxe fixe de 500 F 1 .

Il en est de même lorsque le donateur de l'un des biens consent à ce que l'interdiction d'aliéner et le droit de retour stipulés dans la donation soient reportés sur le bien reçu par le donataire.

Les soultes ou plus-values sont imposables au tarif prévu pour les ventes d'immeubles, dans les conditions visées ci-après n os9 à 14 .

1. Dispositions applicable depuis le 15 septembre 1999 2 .

9Depuis le 15 septembre 1999 2 , du fait de l'unification des régimes d'imposition des mutations à titre onéreux d'immeubles, les soultes ou plus-values d'échanges d'immeubles ruraux sont soumises, sauf dispositions particulières, au régime de droit commun prévu à l'article 1594 D du CGI (cf. DB 7 C 1231 ).

10Toutefois, la taxe de publicité foncière au taux de 0,60 % est applicable si le coéchangiste débiteur de la soulte est fermier des biens qu'il reçoit et si les conditions prévues à l'article 1594 F quinquies D (ancien art. 705) du CGI sont réunies (cf. ci-avant DB 7 C 1453 ).

2. Dispositions applicables du 1 er janvier au 14 septembre 1999 3 .

11L'article 39 de la loi de finances pour 1999 avait créé un régime de faveur, prévu à l'article 1594 DA du CGI, qui assujettissait à la taxe de publicité foncière ou au droit d'enregistrement au taux de 3 ,60 % les acquisitions d'immeubles bâtis que l'acquéreur s'engageait à affecter à un usage autre que l'habitation pendant une durée minimale de trois ans à compter de la date de l'acte d'acquisition.

L'article 709 du CGI a été abrogé par la même loi de finances.

Ainsi, pour les échanges d'immeubles ruraux réalisés entre le 1 er janvier et le 14 septembre 1999 4 , les soultes ou plus-values ont donné ouverture à la taxe de publicité foncière au taux réduit visé à l'ancien article 1594 DA du CGI 5 lorsque les conditions d'octroi de ce régime de faveur étaient remplies (cf. DB 7 C 143 ).

12Toutefois, la taxe de publicité foncière au taux de 0,60 % était applicable si le coéchangiste débiteur de la soulte était fermier des biens qu'il recevait et si les conditions prévues à l'article 1594 F quinquies D (ancien art. 705) du CGI étaient réunies (cf. ci-avant DB 7 C 1453 ).

3. Dispositions applicables jusqu'au 31 décembre 1998.

13Les soultes ou plus-values supportaient la taxe de publicité foncière ou le droit d'enregistrement au tarif prévu pour les ventes d'immeubles ruraux (cf. ci-avant DB 7 C 1451 ) ainsi que les taxes additionnelles communale et régionale et le prélèvement pour frais d'assiette, de recouvrement, de dégrèvements et de non-valeurs (cf. ci-avant DB 7 C 11, n os14 et 15 ).

14Toutefois, lorsque la commission départementale d'aménagement foncier estimait que l'échange était de nature à favoriser les conditions de l'exploitation agricole des immeubles échangés, les soultes et plus-values étaient passibles de la taxe de publicité foncière ou du droit d'enregistrement à un taux réduit.

L'article 709 du CGI fixait à 2 % le tarif réduit. Toutefois, il convenait de tenir compte de l'incidence des dispositions de l'article 1594 A du CGI qui, à compter du 1er janvier 1984, a transféré aux départements le produit du droit perçu par l'État sur les soultes d'échanges d'immeubles ruraux.

Le taux de base (3,60 %) du droit perçu par le département était obtenu par addition du droit antérieurement perçu par l'État (2 % en l'espèce) et de la taxe départementale (1,60 %) prévue à l'article 1595 du CGI.

L'article 1594 D du CGI dans sa rédaction antérieure à l'intervention de l'article 39 de la loi de finances pour 1999 donnait aux conseils généraux la possibilité de diminuer ce taux de base jusqu'à 1 % ou de l'augmenter jusqu'à 10 %.

Les délibérations éventuellement prises en ce sens par les conseils généraux étaient notifiées par le préfet aux services fiscaux du département, en principe, avant le 31 mars 6 de chaque année. Les décisions prenaient effet le 1er juin et s'appliquaient aux soultes ou plus-values d'échanges d'immeubles ruraux de nature à favoriser les conditions de l'exploitation agricole situés dans le département concerné et qui étaient réalisés à compter de cette date.

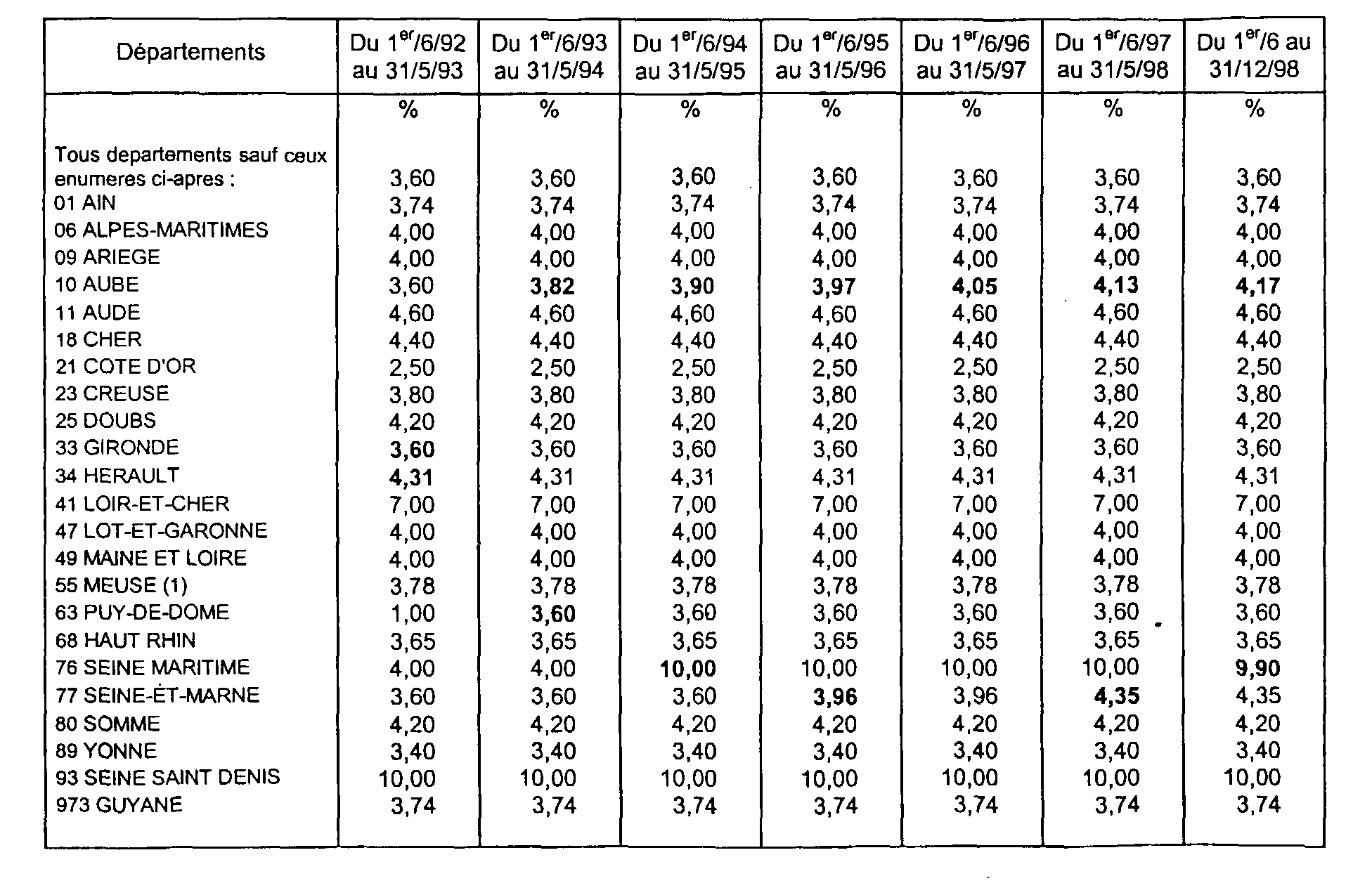

La liste des taux applicables dans chaque département figure en annexe à la présente sous-section.

Les taxes additionnelles communale et régionale ainsi que le prélèvement pour frais d'assiette, de recouvrement, de dégrèvements et de non-valeurs (cf. ci-avant DB 7 C 11, n os14 et 15 ) s'ajoutaient à la taxe ou au droit perçu au profit du département dans les conditions de droit commun.

13Le bénéfice de ce régime de faveur était subordonné, d'une part, aux mêmes conditions que celles exigées pour l'application de l'article 708 du CGI (voir ci-dessus n os2 à 7 ), d'autre part, à la production, à l'appui de l'acte d'échange, d'une copie certifiée conforme de la décision de la commission départementale d'aménagement foncier (CGI, annexe II, ancien art. 291 A ).

14Par ailleurs, la taxe de publicité foncière au taux de 0,60 % était applicable si le coéchangiste débiteur de la soulte était fermier des biens qu'il recevait et si les conditions prévues à l'article 705 (actuellement, art. 1594 F quinquies D) du CGI étaient réunies (cf. ci-avant DB 7 C 1453 ).

B. ÉCHANGES MULTILATÉRAUX

15Les échanges multilatéraux d'immeubles ruraux bénéficient sous les mêmes conditions des mêmes avantages fiscaux que les échanges d'immeubles de même nature entre deux coéchangistes dès lors que tous les immeubles échangés se trouvent situés soit dans un même canton, soit dans un canton et dans des communes limitrophes de ce canton.

Il en est ainsi quel que soit le nombre des coéchangistes.

ANNEXE

Tarifs applicables aux soultes d'échanges d'immeubles ruraux

(CGI, ancien art. 709)

(les modifications intervenues d'une année sur l'autre figurent en caractère gras

1 Tarif applicable jusqu'au 31 décembre 2001 ; 75 € à compter du 1 er janvier 2002.

2 1 er juin 2000 pour le département de la Marne.

3 31 mai 2000 pour le département de la Marne.

4 31 mai 2000 pour le département de la Marne.

5 Ce taux réduit était de 1 % dans le département de la Marne et de 3,60 % dans les autes départements.

6 Date applicable à compter de 1995 (cf. DB 7 C 11 n os11 et suiv. ).