SOUS-SECTION 2 ÉTENDUE ET MODALITÉS DE LA RÉGULARISATION

SOUS-SECTION 2

Étendue et modalités de la régularisation

1Le reversement doit porter sur la TVA afférente à l'ensemble des services et des biens autres que des immobilisations qui ont concouru à l'achat ou la fabrication du bien disparu ou la réalisation de l'opération n'ouvrant pas droit à déduction.

2Pour le calcul du reversement, il est admis que l'assujetti utilise, le cas échéant, des méthodes forfaitaires, sous réserve des droits de contrôle de l'Administration. Ainsi, les entreprises qui nourrissent gratuitement leur personnel (qui ne sont pas autorisés à déduire la TVA supportée à cette occasion) pouvaient, à défaut d'être en mesure de justifier à l'aide de leurs documents comptables, de la valeur des produits (boissons et denrées) qui n'ouvrent pas droit à déduction et procéder, sur cette base, aux régularisations correspondantes, comprendre dans leur base d'imposition et taxer au taux de 18,6 % une somme égale à l'évaluation forfaitaire de l'avantage en nature retenu pour le calcul des cotisations de sécurité sociale (DB 3 A 1211, n° 9).

L'application de ces règles ayant soulevé des difficultés, l'administration considère que les entreprises qui servent gratuitement des repas à leur personnel doivent, à compter du 1er juin 1988 :

- soit réintégrer pour son montant exact la TVA comprise dans le coût de revient des repas servis gratuitement (à condition de pouvoir en justifier à partir des données comptables propres à l'entreprise ;

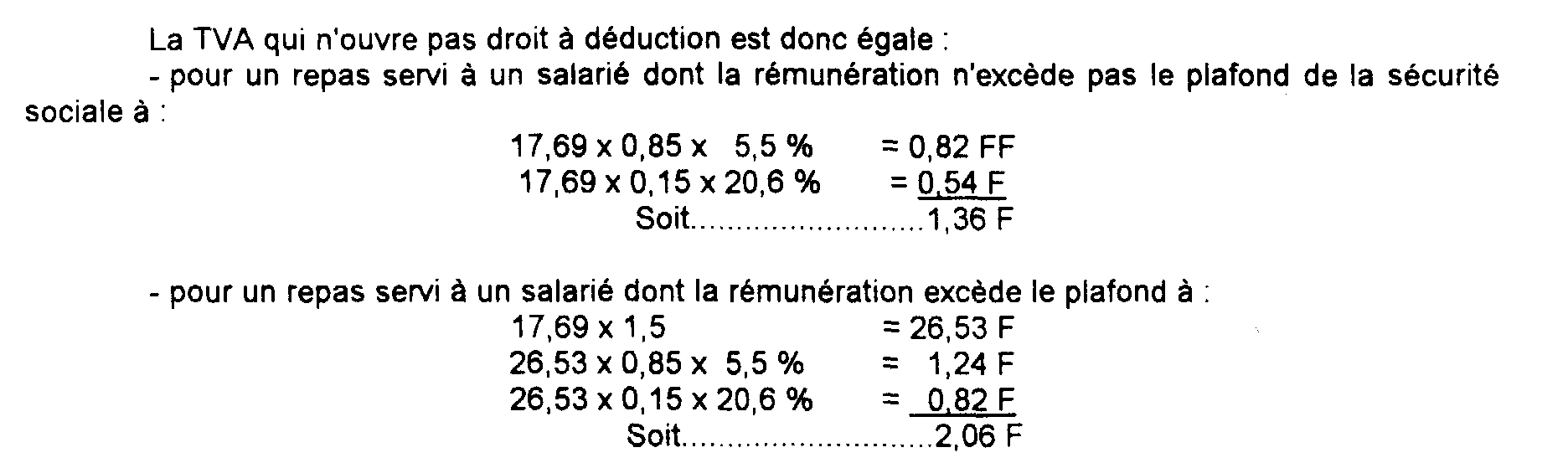

- soit calculer la TVA n'ouvrant pas droit à déduction de la manière suivante :

• le prix de revient hors taxe d'un repas servi gratuitement au personnel est réputé égal à une fois le minimum garanti lorsque la rémunération du salarié n'excède pas le plafond de la sécurité sociale et à une fois et demie si elle est supérieure,

• le prix de revient est reputé correspondre, à concurrence de 85 % à des denrées taxées au taux de 5,5 %, et à concurrence de 15 % à des produits taxés au taux normal (20,6 % à compter du 1er août 1995).

Exemple

Montant du minimum garanti : 17,69 F.

3Il est également admis que les régularisations relatives aux prélèvements effectués pour les besoins privés normaux d'une entreprise individuelle s'effectuent en fin d'année.

4Le reversement doit être mentionné sur une ligne particulière du relevé de chiffre d'affaires déposé au titre de la période (mois, trimestre, année) au cours de laquelle l'événement (disparition ou réalisation de l'opération n'ouvrant pas droit à déduction) est intervenu. Pour les entreprises placées sous le régime simplifié d'imposition, la régularisation est opérée en portant le montant de la taxe correspondante sur.la ligne « TVA à reverser » du cadre VII de la première déclaration annuelle de régularisation (CA 12 ou CA 12 E) suivant l'événement.