SOUS-SECTION 1 RÉGULARISATIONS SE TRADUISANT PAR LE REVERSEMENT D'UNE FRACTION DE LA TAXE EFFECTIVEMENT DÉDUITE

D. CALCUL DU REVERSEMENT

47Selon les termes mêmes de l'article 210 de l'annexe II au CGI modifié par le décret du

28 décembre 1995, le reversement est égal à la déduction antérieure diminuée d'un vingtième (ou d'un cinquième pour les biens meubles) par année ou fraction d'année écoulée depuis celle du point de départ du délai de régularisation.

L'année du point de départ du délai et celle au cours de laquelle intervient l'événement rendant exigible le reversement comptent chacune pour un vingtième (ou un cinquième).

Dans un souci de simplification, il est admis de calculer le reversement, non pas strictement selon le mode prévu à l'article 210 précité, mais directement, compte tenu des vingtièmes (ou des cinquièmes) « restant à courir » jusqu'au terme du délai de régularisation.

Bien entendu, les reversements concernant des immeubles livrés, acquis ou apportés avant le 1er janvier 1996 continuent à être calculés par dixièmes, selon les dispositions de l'article 210 ancien (cf. n° 40 ).

Exemple n° 1 :

48Une société X acquiert en 1990 un immeuble sous le régime de la TVA immobilière (CGI, art. 257-7°) :

L'immeuble est entièrement affecté à l'exploitation : la TVA est déduite intégralement (prorata 100 %).

Entre 1990 et 1996 aucune variation du prorata n'est constatée à l'exception de l'année 1993 (cf. ci-après).

• En 1993, le prorata de la société X est de 80 %. Conformément aux dispositions de l'article 215 ancien de l'annexe II au CGI, un reversement de TVA est effectué :

Reversement : [372 000 x 100 % - 372 000 x 80 %] x 1/10 = 7 440 F

• En 1996 l'immeuble est cédé. La cession n'est pas imposable à la TVA dès lors qu'elle porte sur un immeuble achevé depuis plus de cinq ans. En application de l'article 210 ancien de l'annexe II au CGI, la société devra opérer un reversement calculé par dixième sur la base de la TVA effectivement déduite.

Reversement : (372 000 - 7 440) - 7/10 (372 000 - 7 440) = 109 368 F ou plus simplement : (372 000 - 7 440) 3/10 = 109 368 F.

Exemple n° 2 :

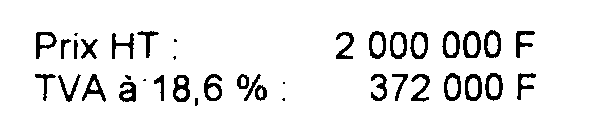

49Une société Y acquiert un immeuble sous le régime de la TVA immobilière le 15 octobre 1996 (permis de construire déposé après le 1er janvier 1996).

Prix HT : 4 000 000 F

TVA à 20,8 % : 824 000 F

L'immeuble étant entièrement affecté à l'exploitation, la TVA est intégralement déductible (prorata 100 %).

Par hypothèse, on supposera qu'aucune variation du prorata n'est constatée entre 1996 et 2003 à l'exception de l'année 1999 (cf. ci-après).

• En 1999, le prorata est de 80 %. Conformément aux dispositions de l'article 215 nouveau de l'annexe II au CGI un reversement devra être effectué :

Reversement : (824 000 x 100 % - 824 000 x 80 %)x x 1/20 1 = 8 240 F

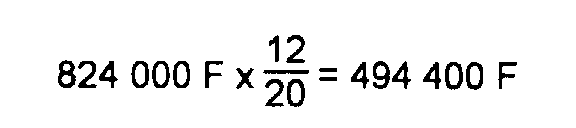

• Le 1er juin 2003 l'immeuble est cédé. La cession est exonérée et un reversement en application de l'article 210 nouveau précité doit être effectué ;

Reversement : (824 000 - 8 240) - (824 000 - 8 240) x 8/20 = 489 456 F ou plus simplement : (824 000 - 8 240) x 12/20 = 489 456 F.

Exemple n° 3 :

50Une entreprise qui est redevable partielle à la TVA a acquis le 1er juillet 1996 un ordinateur pour un prix hors taxe de 1 000 000 F (TVA correspondante 206 000 F).

Cette entreprise a déterminé son pourcentage de déduction au titre de l'année 1996 qui est égal à 60 % : elle a ainsi pu récupérer :

1. À l'issue de l'année 1997, son pourcentage de déduction est égal à 80 %. L'écart avec le pourcentage de déduction initial (60 %) étant supérieur à 10 points, l'entreprise peut effectuer avant le 25 avril 1998 une déduction complémentaire égale à :

2. À l'issue de l'année 1998, son pourcentage de déduction est égal à 10 %. Un reversement de taxe doit être effectué avant le 25 avril 1999 selon les modalités suivantes :

3. En 1999, l'ordinateur est volé mais aucune plainte pour vol n'a été déposée auprès du procureur de la république (cf. n° 22 ). En application de l'article 210 de l'annexe II au CGI, l'entreprise doit reverser une fraction de la taxe antérieurement déduite, soit :

Reversement : [(123 600 + 8 240 - 20 600) - (123 600 + 8 240 - 20 600) x 4/5 = 22 248 F ou, plus simplement :

Reversement : (123 600 + 8 240- 20 600) x 1/5 = 22 248 F

Modalités d'entrée en vigueur du nouveau délai de régularisation concernant les immeubles livrés, acquis ou apportés à compter du 1er janvier 1996.

51Ainsi qu'il a été précisé n° 41, les régularisations concernant les immeubles livrés, acquis ou apportés à compter du 1er janvier 1996 se calculent désormais par vingtièmes et non plus par dixièmes.

Toutefois, afin de priver le nouveau dispositif de tout caractère rétroactif, il est admis de prendre comme point de départ la date du dépôt de la première demande de permis de construire effectué conformément aux dispositions de l'article *R 421-9 du code de l'urbanisme. Cette date est conservée même si la première demande est ensuite modifiée ou complétée ou si un nouveau permis est délivré au titre de cette opération.

Par suite, il convient d'envisager les situations suivantes :

1. La date du dépôt de la demande du permis de construire est postérieure au 1er janvier 1996.

Tous les événements portant sur l'immeuble justifient une régularisation des droits à déduction nécessairement calculés par vingtièmes.

2. La date du dépôt de la demande du permis de construire est antérieure au 1er janvier 1996.

Dans cette hypothèse la première opération qui intervient à compter du 1er janvier 1996 (cession, livraison à soi-même, apport) portant sur l'immeuble donne lieu aux régularisations par dixièmes.

Bien évidemment, il en est de même des régularisations liées aux variations dans le temps qui précèdent ou qui suivent cette première opération.

Exemple n° 4 :

Un immeuble dont la demande de permis de construire a été déposée le 13 octobre 1995 par la société « X » est cédé par cette société en décembre 2003. La cession n'étant pas soumise à la TVA, la société « X » procède aux régularisations par dixièmes. Elle délivre une attestation au cessionnaire mentionnant le montant de la TVA qu'il est en droit de déduire dans les conditions habituelles.

En revanche les opérations ultérieures (cessions, apports, livraisons) et les variations dans le temps affectant les immeubles qui ont fait l'objet de ces opérations, entraînent des régularisations par vingtièmes dès lors qu'elles sont postérieures au 1er janvier 1996 [voir toutefois l'exemple n° 7].

Exemple n° 5 :

Dans l'exemple 4, l'immeuble a été acquis en décembre 2003 par l'entreprise « Z ». Celle-ci cède l'immeuble en juillet 2005. Les régularisations de la TVA que l'entreprise « Z » a déduite au vu de l'attestation délivrée par « X » doivent alors être effectuées par vingtièmes.

Pour un immeuble dont la date de dépôt de la demande du permis de construire est intervenue avant le 1er janvier 1996, il est admis que l'ancien dispositif de régularisation par dixièmes s'applique à la TVA qui a été acquittée en application de l'article 257-7° du CGI (cf. exemples 6 et 7).

Exemple n° 6 :

Une société « Y » a déposé sa demande de permis de construire le 13 octobre 1995. Elle a édifié un immeuble destiné à être commercialisé par lots. Un lot est vendu en décembre 1996 en état futur d'achèvement. La cession est imposable à la TVA. L'acquéreur est soumis, le cas échéant, aux régularisations par dixièmes s'il utilise le lot pour une activité professionnelle imposable à la TVA. De même, s'il revend son lot en novembre 2003, cinq ans après l'achèvement de l'immeuble (1997), sa vente ne sera pas soumise à la TVA, mais il devra procéder aux régularisations par dixièmes.

Exemple n° 7 :

Un immeuble dont la demande du permis de construire a été déposée en mai 1995 est cédé par le promoteur en état futur d'achèvement en décembre 1996. L'immeuble est achevé en 1997. L'acquéreur revend cet immeuble en TVA immobilière en mars 1999. Le nouvel acquéreur en cas de cession ultérieure non soumise à la TVA sera seulement tenu de procéder à des régularisations par dixièmes.

E. FORME ET DÉLAI DU REVERSEMENT

52Le montant de la « fraction de taxe dont l'assujetti est redevable » en vertu des articles 210 et 226 bis, ou montant du reversement, doit être mentionné sur une ligne distincte de la déclaration à souscrire au titre de la période (mois, trimestre, année) au cours de laquelle est intervenu l'événement qui a rendu le reversement exigible.

F. DROIT À DÉDUCTION DU NOUVEAU PROPRIÉTAIRE DU BIEN À LA SUITE D'UNE CESSION OU D'UN APPORT AYANT DONNÉ LIEU À UN REVERSEMENT CHEZ LE PRÉCÉDENT PROPRIÉTAIRE

53Le IV de l'article 210 de l'annexe II reconnaît un droit à déduction à l'acquéreur du bien dont la cession a donné lieu à régularisation chez le cédant, mais sous réserve que ce bien constitue également une immobilisation pour l'acquéreur. Ce droit porte sur la fraction de la taxe initialement supportée correspondant aux cinquièmes, aux dixièmes ou aux vingtièmes « restant à courir » jusqu'au terme du délai de régularisation. À cet effet, le cédant délivre une attestation qui, en la circonstance, joue un rôle analogue à celui d'une facture.

Ce document pouvant faire en partie double emploi avec la facture, il a été décidé de mettre en oeuvre une recommandation de la commission pour la simplification des formalités incombant aux entreprises (COSIFORME) tendant à fusionner ces deux documents. Au vu de la facture délivrée sous certaines conditions, l'acquéreur pourra déduire tout ou partie de la TVA.

I. Délivrance de l'attestation ou établissement de la facture

54L'attestation est établie par le cédant ou l'apporteur et doit mentionner le montant, calculé comme indiqué ci-dessous de la taxe susceptible d'être déduite par l'acquéreur.

L'attestation doit, en outre, comporter l'identification du cédant ou de l'apporteur et de l'acquéreur ou du bénéficiaire de l'apport (nom ou raison sociale, adresse), la description sommaire des biens, et s'il y a lieu, leur numéro d'identification, la date de leur acquisition par le cédant ou l'acquéreur, la date de la cession ou de l'apport.

Dans l'hypothèse où les deux documents sont fusionnés, pour permettre la déduction de tout ou partie de la TVA par l'acquéreur, la facture doit comporter, outre les mentions habituelles (date, identification [nom ou dénomination] du cédant et de l'acquéreur, description sommaire des biens et leur prix) :

- la date d'acquisition des biens par le cédant ;

- la date de la cession ;

- le montant de la taxe susceptible d'être déduite, déterminé dans les conditions exposées ci-après.

II. Calcul du droit à déduction de l'acquéreur

55Les règles prévues par l'article 210-IV de l'annexe II au CGI qui permettent de calculer les droits à déduction accordés au nouvel acquéreur n'ont pas été modifiées par le décret du 11 mai 1989 (lequel institue de nouvelles modalités de calcul du reversement prévu par l'article 210 de l'annexe II au CGI ; cf. n°s 45 et suiv. ). Mais leur portée est considérablement réduite par l'article 31-I de la loi de finances pour 1990 dès lors que les cessions deviennent imposables à la TVA.

Les droits à déduction de l'acquéreur sont calculés sur la base de la taxe ayant initialement grevé le bien et non pas sur le montant de la déduction initiale dans le cas où ces deux montants ne sont pas identiques.

Par ailleurs, par taxe ayant grevé le bien, il convient d'entendre, selon le cas :

- soit, celle supportée par le cédant ou l'apporteur lorsqu'il a lui-même acquis le bien (cas général des entreprises qui ont acheté, importé, construit ou fabriqué le bien en début ou en cours d'activité soumise à la TVA, ce cas étant celui visé à l'article 271-II du CGI) ;

- soit, la fraction de taxe calculée compte tenu des abattements prévus à l'article 226 de l'annexe II, mais abstraction faite de l'application éventuelle du pourcentage de déduction (cas des nouveaux redevables) ;

- soit, la fraction de taxe calculée compte tenu des abattements prévus à l'article 226 bis de l'annexe II au titre d'un bien qui cesse d'être exclu du droit à déduction, mais abstraction faite de l'application éventuelle d'un pourcentage de déduction ;

- soit, enfin, la taxe que le cédant ou l'apporteur avait pu déduire lors d'une précédente cession (ou apport) au vu de l'attestation ou de la facture délivrée par le précédent propriétaire en application du même article 210-IV.

Exemple.

56Dans l'exemple n° 2 exposé ci-dessus, le cédant doit procéder à un reversement de 489 456 F du fait de la cession intervenue le 1er juin 2003. Corrélativement, l'acquéreur dispose d'un droit à déduction égal à :

si, du moins, l'immeuble constitue pour lui-même une immobilisation affectée à

la réalisation d'opérations taxables. Il est à remarquer que le calcul s'opère à

partir du montant de 824 000 F (taxe ayant initialement grevé le bien)et non pas

de celui de 815 760 F (824 000 - 8 240) correspondant à la taxe effectivement

déduite par le cédant compte tenu du reversement effectué en 1999.

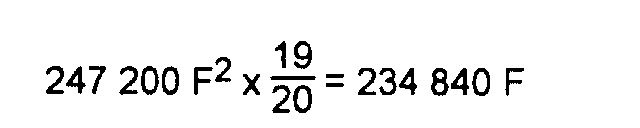

Dans l'hypothèse où le nouveau propriétaire est tenu d'appliquer un pourcentage de déduction de 50 %, il peut porter en déduction sur sa déclaration relative au mois de juin 2003 une somme de 494 400 x 50 % = 247 200 FF (sous réserve qu'il détienne l'attestation 2 délivrée par le cédant).

Si ce même propriétaire cède à son tour l'immeuble le 15 décembre 2003 :

- d'une part, il sera tenu à un reversement de :

- d'autre part, le nouveau propriétaire au 15 décembre 2003 pourra opérer une déduction égale à :

494 400 F x (19 / 20) = 469 680 F (sous réserve qu'il détienne l'attestation 3 délivrée par le cédant, ainsi que sous réserve de l'application éventuelle d'un pourcentage de déduction).

1 Pour les immeubles acquis à compter du 1er janvier 1996, le calcul des régularisations prévues aux articles 207 bis (variation dans l'affectation) et 215 de l'annexe II au CGI (variation du prorata) s'effectue désormais par vingtièmes (Décret du 28 décembre 1995 précité).

2 Ou la facture seule, établie dans les conditions exposées ci-dessus n° 54 .

3 Par hypothèse, aucune déduction complémentaire ou reversement n'a été effectué depuis la déduction initiale.