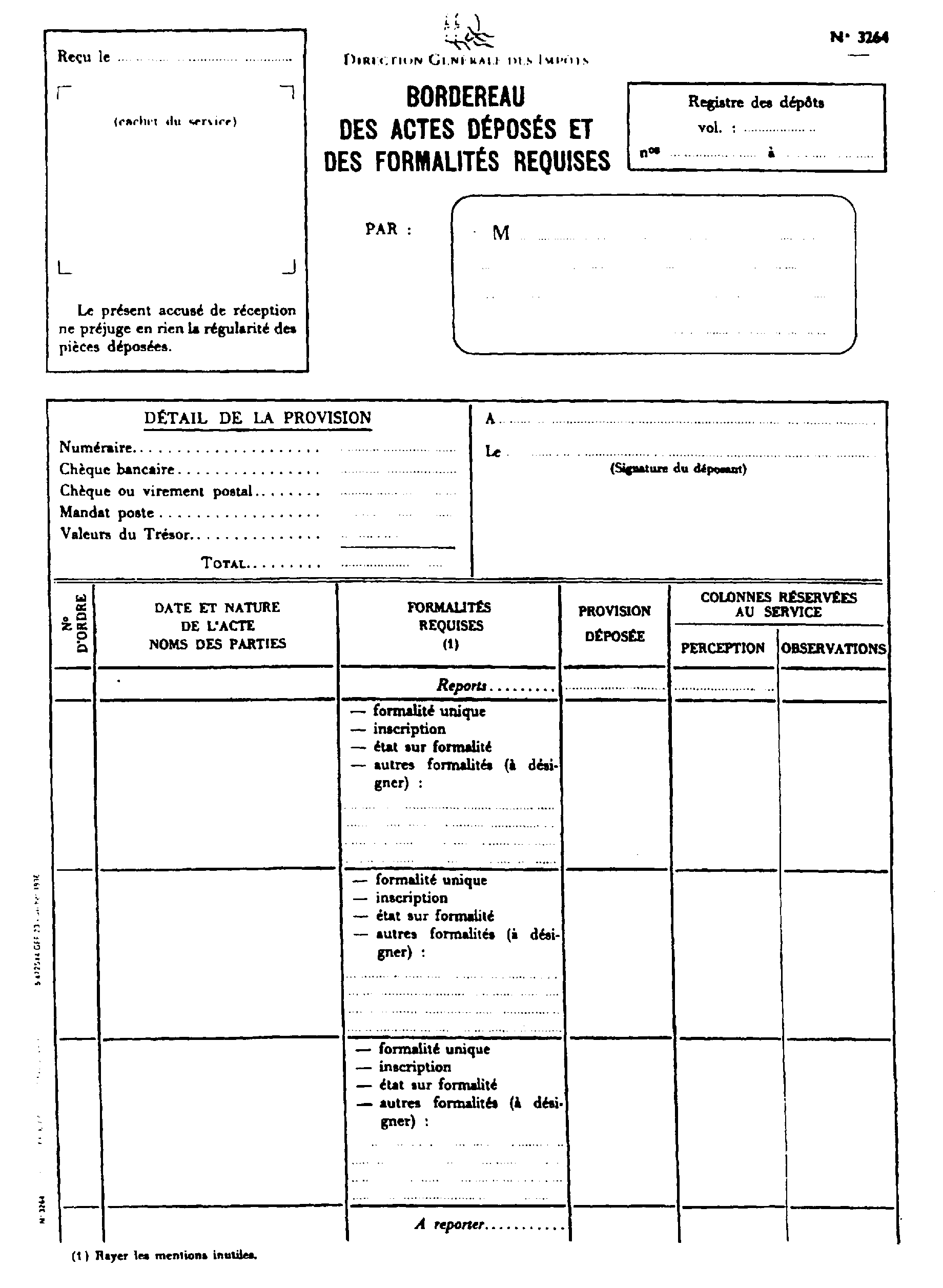

SOUS-SECTION 1 FORME ET NATURE DES DOCUMENTS À DÉPOSER

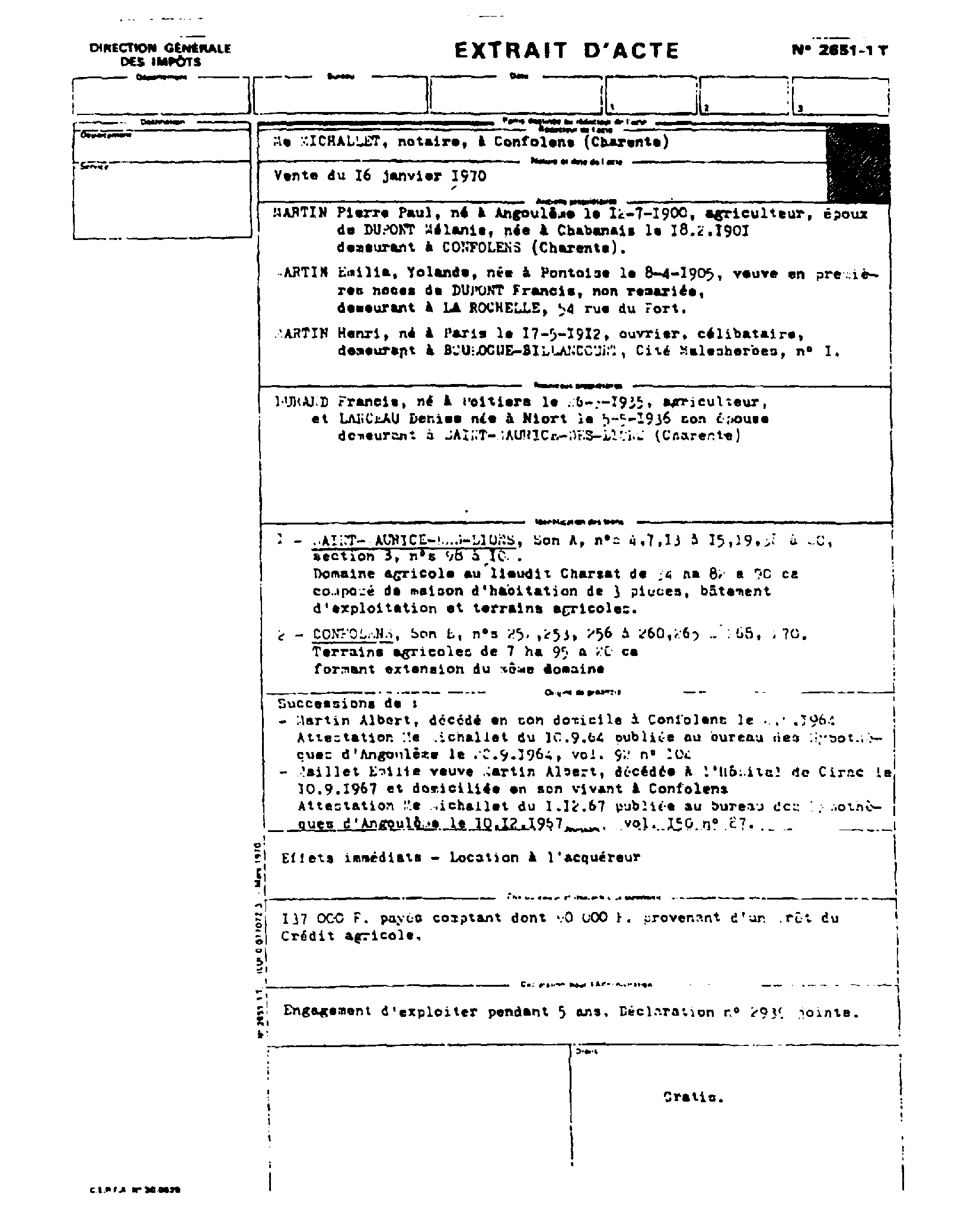

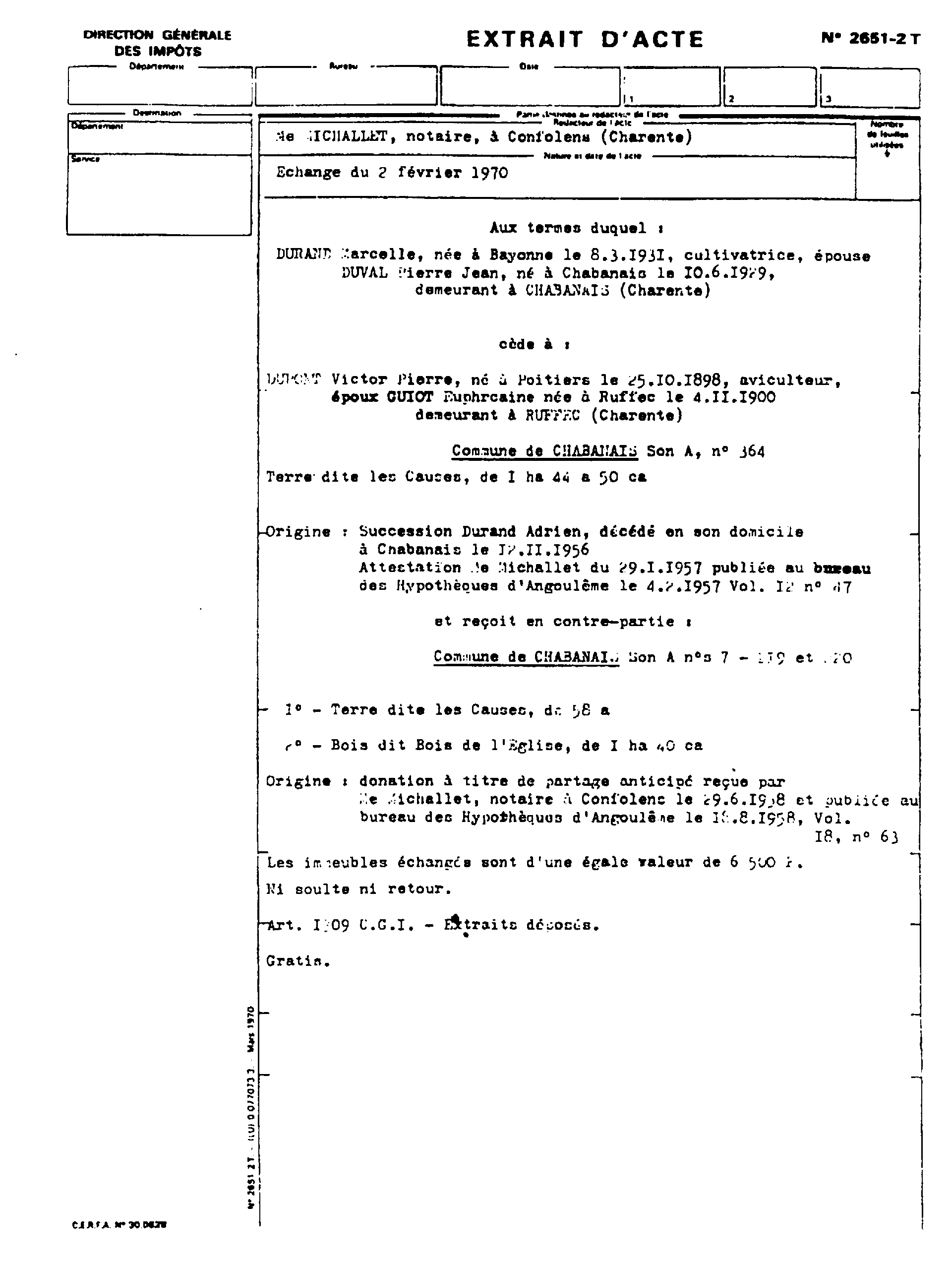

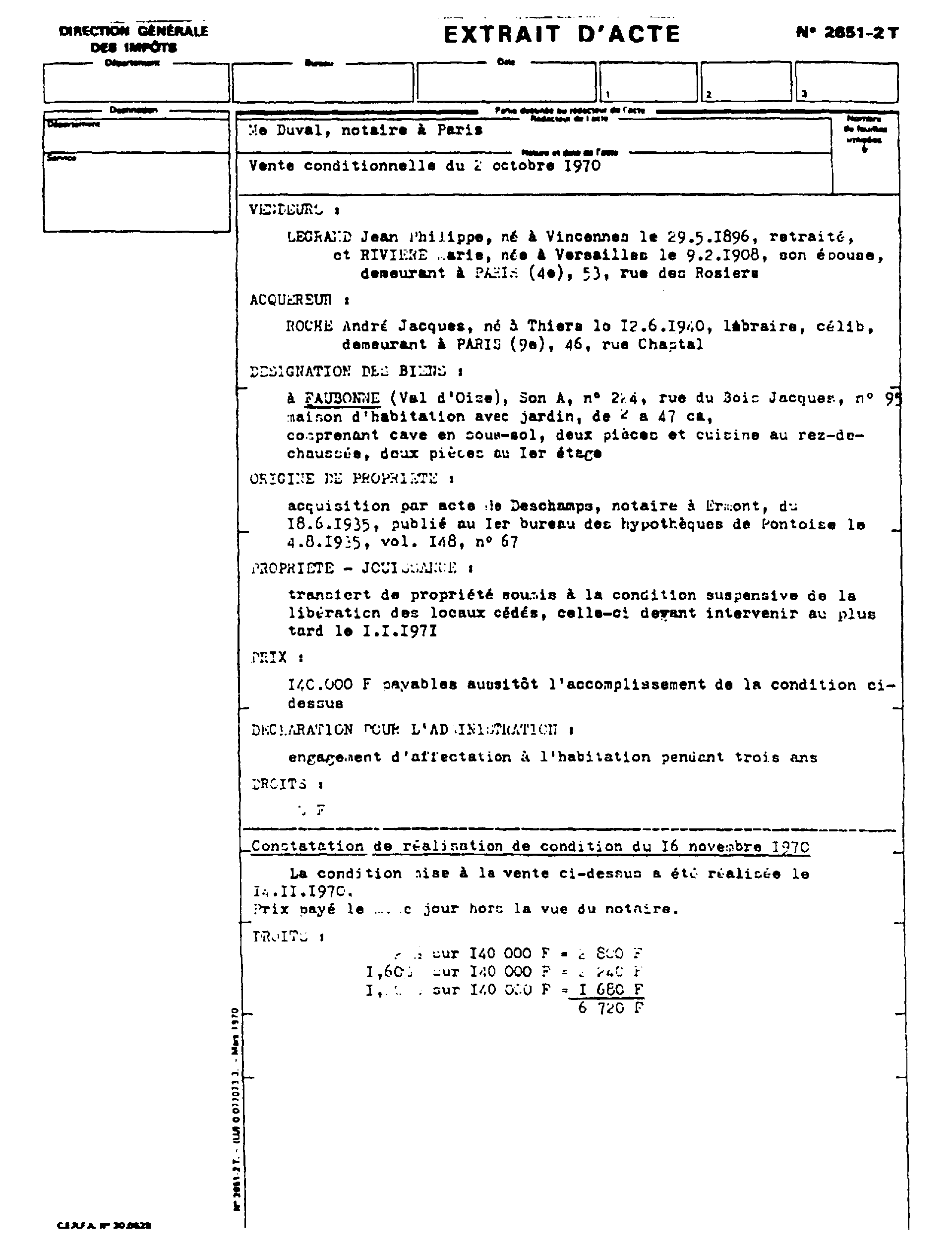

d. Indications à porter dans les extraits.

14Les feuillets de gauche des imprimés n°s 6453 et 6476 ainsi que les imprimés n° 2651 qui en constituent le double doivent comporter, dans l'ordre, les indications suivantes, sauf indication en cas d'actes complexes :

- nom et adresse du rédacteur de l'acte ;

- nature et date de l'acte ;

- nom, prénoms (dans l'ordre de l'état civil), date et lieu de naissance, profession ou qualité, domicile :

- des anciens propriétaires et de leurs conjoints,

- des nouveaux propriétaires et de leurs conjoints.

S'il s'agit de personnes morales (sociétés, associations, syndicats et autres), il convient d'indiquer les éléments d'identification et les renseignements prescrits par l'article 6 du décret n° 55-22 du 4 janvier 1955 modifié :

- situation et désignation des biens :

- commune, section, numéro du plan cadastral et, le cas échéant, voie et numéro dans la voie, numéro du lot et quote-part dans la propriété du sol,

- nature, lieu-dit, contenance,

- nombre et nature des pièces, nature des clôtures, etc.,

- éventuellement, désignation sommaire des meubles et droits mobiliers ;

- origine de propriété succincte comprenant la mention de référence à la dernière formalité de publication à la conservation des hypothèques ;

- date du transfert de propriété, situation locative de l'immeuble ;

- prix ou évaluation des biens, charges, modalités de paiement ;

- déclarations ou mentions diverses intéressant l'administration pour la liquidation et le paiement des droits ;

- projet de liquidation détaillée des droits (droits d'enregistrement ou taxe de publicité foncière, taxes additionnelles, etc.).

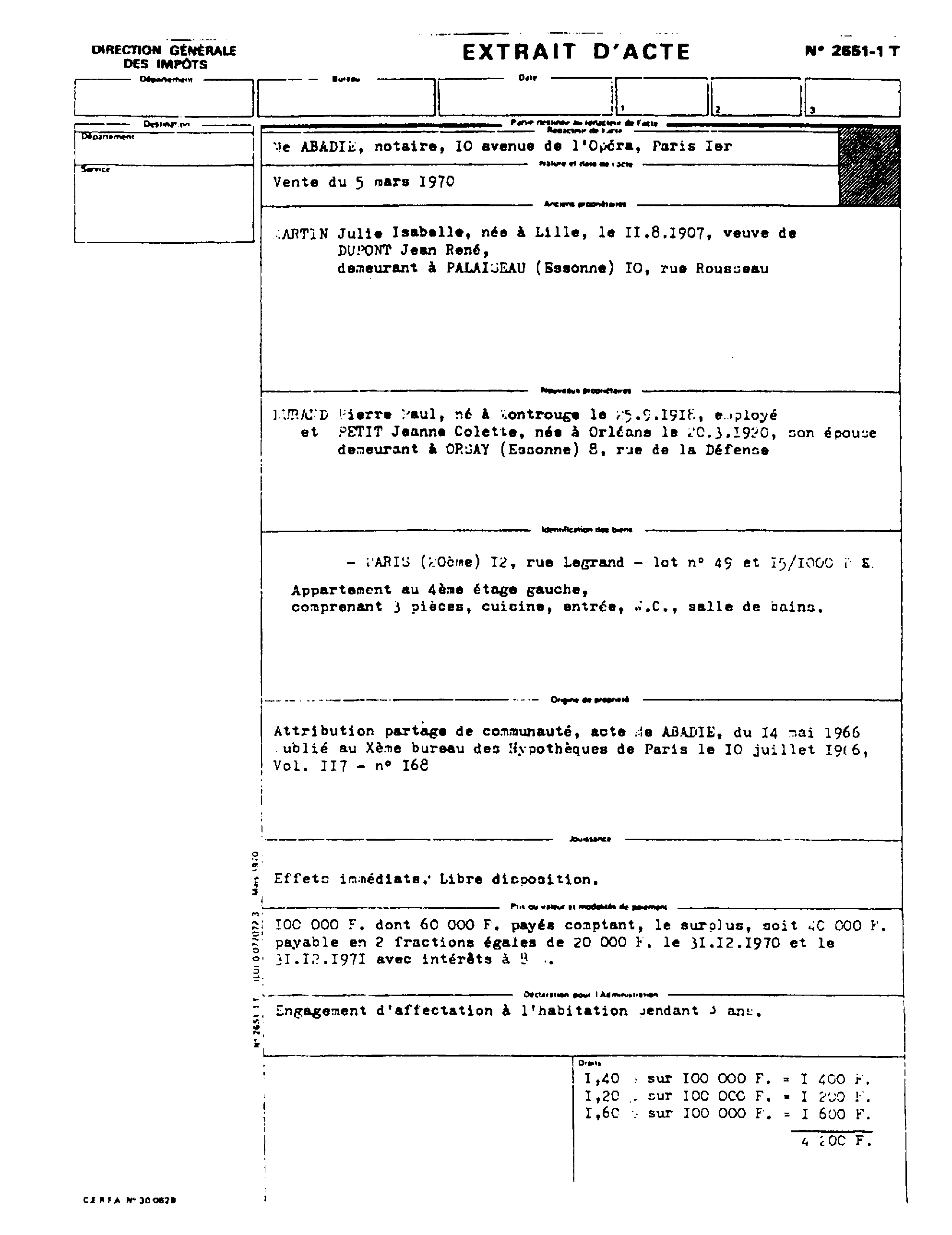

Des exemples fictifs sont reproduits en annexe II à la présente sous-section.

e. Modalités d'établissement des extraits.

1° Actes rédigés suivant la structure traditionnelle.

15Les imprimés n° 2651 qui se superposent exactement aux feuillets de gauche des imprimés n°s 6453 et 6476 ont été conçus pour permettre aux rédacteurs d'actes d'obtenir les deux exemplaires des extraits en une seule série d'opérations, sans les contraindre à des travaux de copie :

- soit par duplication au carbone à l'aide de la machine à écrire ;

- soit par reproduction des données au moyen d'un procédé reprographique.

Dans ce dernier cas, il est admis que le feuillet de gauche de l'imprimé modèle n° 1 ou modèle n° 2 soit remplacé par un extrait d'acte à cadres ou à plan n° 2651. Cet extrait est alors relié matériellement à l'imprimé modèle n° 1 ou modèle n° 2 dont le cadre correspondant est laissé en blanc.

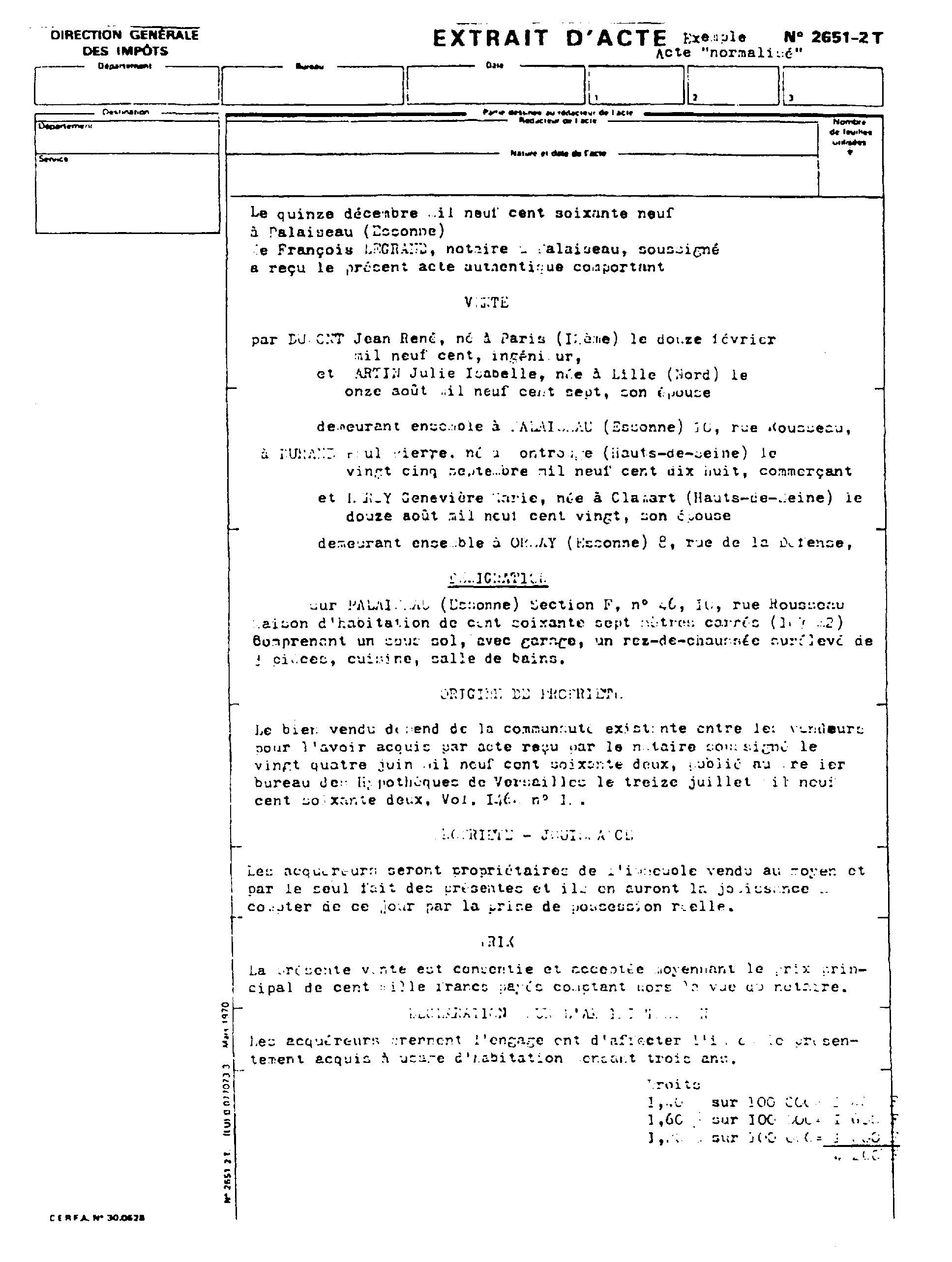

2° Actes normalisés.

16 La possibilité de remplacer l'extrait par une reproduction partielle des actes, décisions judiciaires et attestations après décès, a par ailleurs été prévue.

Dans cette hypothèse qui implique un regroupement, en tête de l'acte, des informations à transcrire sur les extraits, le rédacteur reproduit celles-ci dans le cadre de gauche de l'extrait modèle n° 1 ou modèle n° 2 et sur un imprimé à plan n° 2651-2.

Comme pour les actes rédigés suivant la structure traditionnelle, le feuillet de gauche de l'imprimé modèle n° 1 ou modèle n° 2 peut être remplacé par un extrait d'acte à plan.

Dans le cas où la reproduction partielle de l'acte n'est pas effectuée sur un papier translucide, il est déposé en plus de l'exemplaire de l'extrait modèle n° 1 ou modèle n° 2, quatre exemplaires du document qui tient lieu d'extrait d'acte n° 2651 (cf. ci-avant 7 A 4121, n° 28 ).

En outre, les rédacteurs d'actes qui établissent leurs minutes et les documents qui en sont dérivés à l'aide d'imprimantes connectées à des ordinateurs ont été autorisés à remettre au service des extraits présentant quelques particularités, notamment en ce qui touche au format ou aux cadres prévus sur les imprimés.

Un exemple fictif d'acte normalisé est reproduit en annexe II à la présente sous-section.

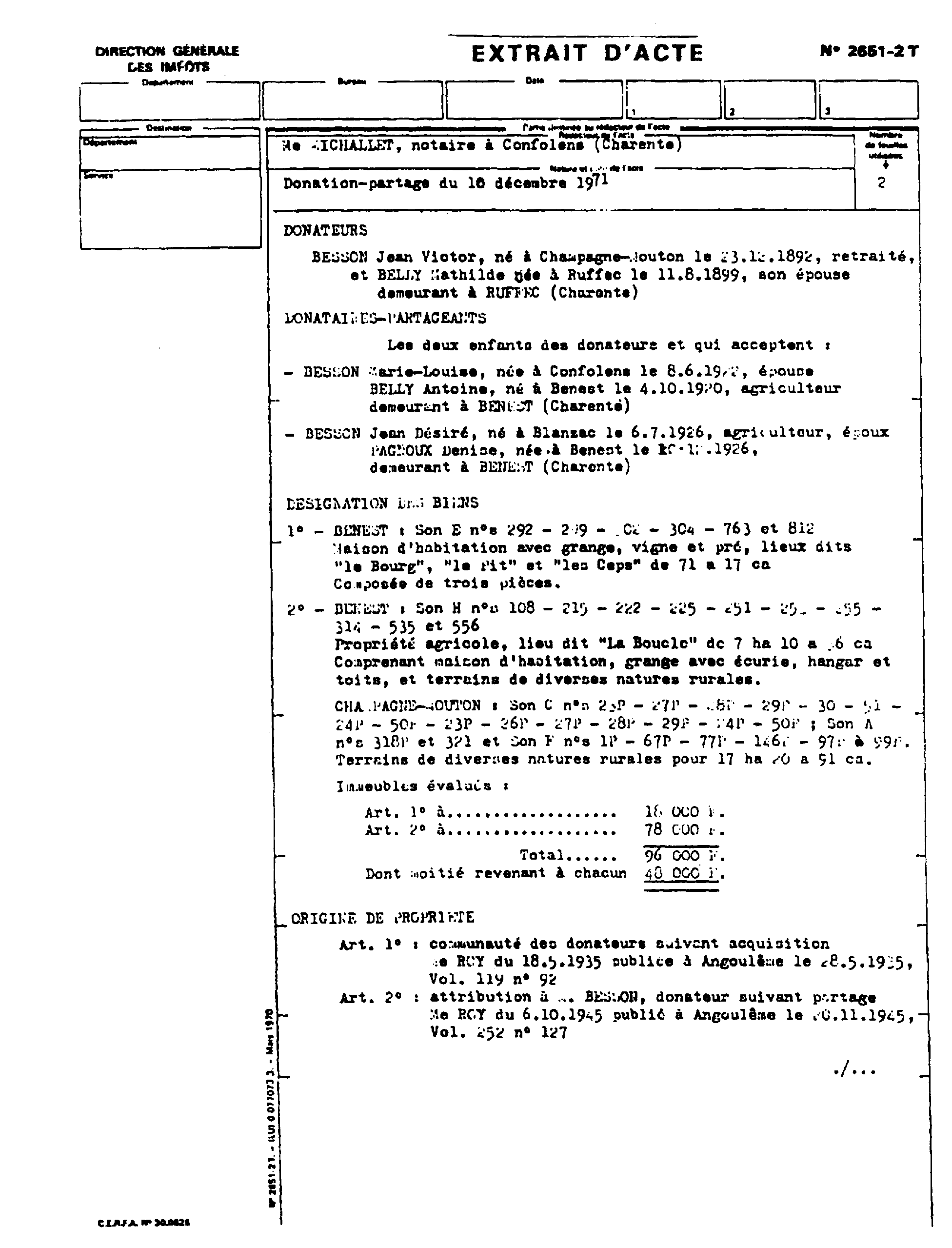

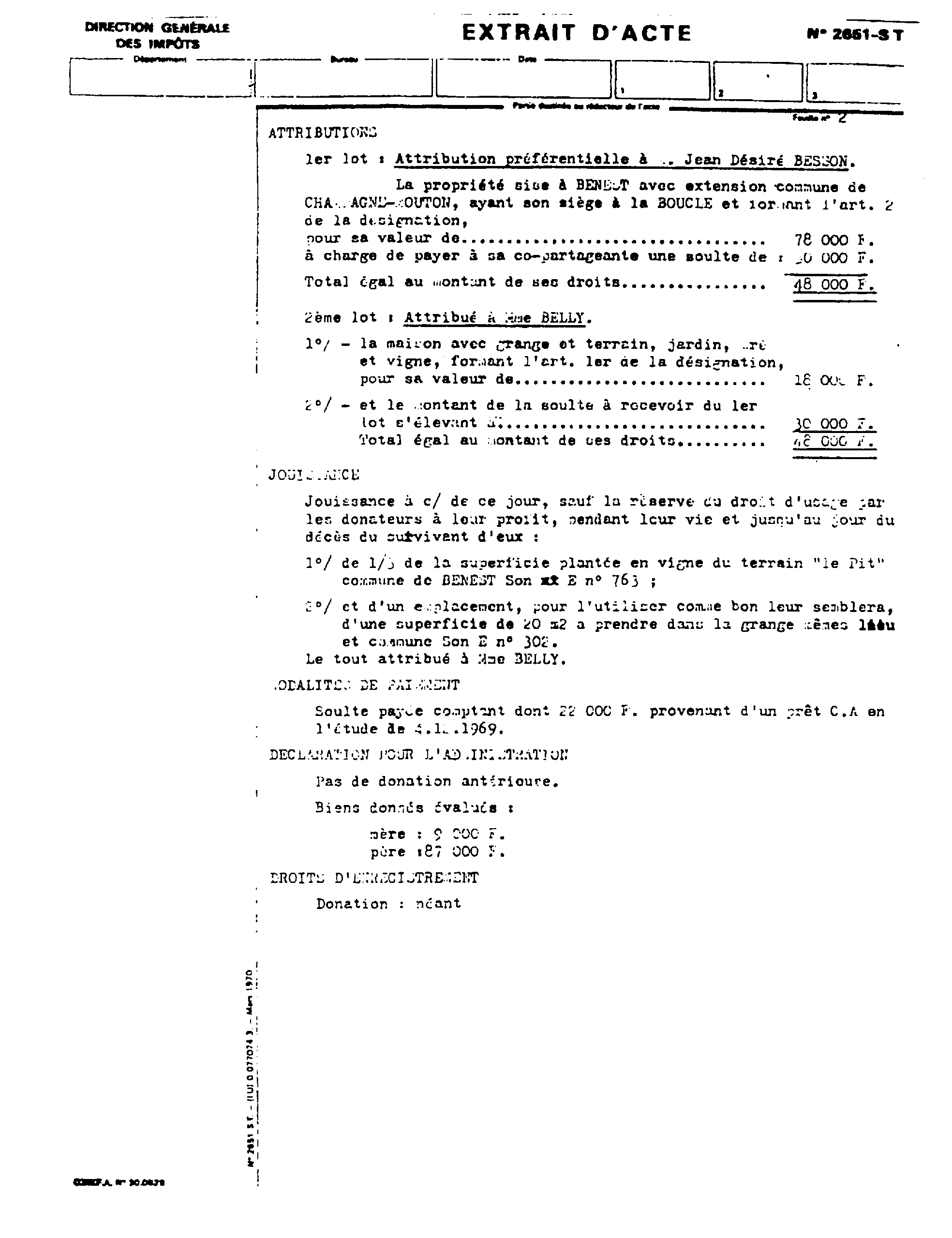

3° Extrait nécessitant plusieurs feuilles.

17Lorsque l'établissement de l'extrait nécessite l'emploi de plusieurs feuilles, il est utilisé à la suite de l'imprimé de tête n° 2651-2 autant de feuilles n° 2651-S qu'il est nécessaire.

Les indications portées sur les feuilles de suite sont reproduites de préférence au verso des imprimés modèle n° 1 ou modèle n° 2. Toutefois, le rédacteur de l'acte a la possibilité d'établir les imprimés n° 2651-S en deux exemplaires dont l'un constitue le feuillet de suite de l'imprimé modèle n° 1 ou modèle n° 2.

Le nombre de feuilles utilisées est mentionné dans la case prévue à cet effet sur les imprimés de tête ; les feuilles supplémentaires sont numérotées dans la partie supérieure droite du cadre destiné au rédacteur.

4° Actes concernant des biens situés sur plusieurs communes. Actes portant à la fois sur des immeubles ruraux et urbains.

18L'extrait n° 2651 reprenant l'ensemble des dispositions essentielles contenues dans l'acte, il en est établi un seul exemplaire sur un imprimé translucide à cadres ou à plan selon le cas (sauf bien entendu dans l'hypothèse visée au n° 16 « Actes normalisés » ci-dessus, dans laquelle il est prévu la remise de quatre exemplaires).

Les mêmes indications sont reportées sur chacun des extraits modèle n° 1 ou modèle n° 2 qui doivent être produits par commune ou par catégorie d'immeubles.

5° Actes concernant des immeubles situés dans les départements de la Moselle, du Bas-Rhin et du Haut-Rhin.

19Pour les actes portant sur de tels immeubles, les rédacteurs n'établissent qu'un seul extrait sur imprimé n° 2651 (ou quatre dans le cas visé au n° 16 ci-dessus).

Lorsque les actes concernent également des immeubles situés dans d'autres départements, il est remis en outre à chaque conservation des hypothèques intéressée un extrait modèle n° 1 ou modèle n° 2, par commune ou par catégorie d'immeubles.

6° Recommandations pratiques pour la rédaction des extraits.

20Il est indispensable, pour faciliter l'exploitation des extraits, de respecter quelques règles essentielles.

Tous les documents remis à l'administration doivent être parfaitement lisibles. Les imprimés translucides sont utilisés au recto seulement, lorsqu'ils sont dactylographiés, ils sont établis en frappe directe pour permettre une meilleure reproduction par procédé diazoïque.

D'une manière générale, il y a lieu d'accepter les extraits établis, en noir, par des procédés, autres que le papier carbone, agréés pour l'établissement des documents déposés en vue de la publicité foncière (décret du 14 octobre 1955, art. 76-1, § 2).

Par ailleurs, l'établissement de l'extrait par reproduction directe d'une ou de plusieurs pages de l'acte lui-même n'est en principe admis que s'il s'agit d'actes normalisés, c'est-à-dire d'actes dont la contexture a été aménagée de manière à regrouper, en tête, les indications qui doivent figurer dans l'extrait.

Les extraits contiennent une analyse concise des dispositions de l'acte qui ont été énumérées au n° 14 ci-dessus. Leur rédaction doit être brève et précise. Les informations sont toujours portées dans l'ordre prévu.

21La présentation des documents doit être claire et faire nettement ressortir les indications qu'il importe de saisir immédiatement :

- le nom patronymique de chaque partie (ou la dénomination de la personne morale) est dactylographié en lettres capitales 1 ; il est détaché par rapport aux autres éléments d'identification (prénoms, date et lieu de naissance, profession, nom -inscrit en lettres capitales sans être détaché-prénoms, profession, date et lieu de naissance du conjoint). Lorsqu'il existe plusieurs anciens ou nouveaux propriétaires, les alinéas concernant chacun d'eux sont séparés par un blanc ;

- l'adresse exacte du domicile est portée sur une ligne distincte à la fin de l'alinéa concernant chaque partie, le nom de la localité étant inscrit en lettres capitales. Lorsque les deux conjoints sont parties à l'acte, l'adresse du domicile commun n'est indiquée qu'une seule fois ;

- la situation des biens (commune, section, numéro du plan cadastral, rue et numéro, etc.) est nettement détachée sur une ligne séparée, le nom de la commune étant dactylographié en lettres capitales ;

- lorsque l'extrait est rédigé sur un imprimé à plan, les différentes parties de l'analyse de l'acte (anciens propriétaires, nouveaux propriétaires, identification des biens, etc.) sont séparées par des blancs afin de faire ressortir nettement chacune des rubriques.

Le projet de liquidation des droits est arrêté en chiffres.

Quand la rédaction de l'extrait a été commencée sur un imprimé n° 2651-1 (extrait d'acte à cadres), il peut arriver que l'un des emplacements prévus se révèle insuffisant ; il est alors admis que les indications qui n'ont pu y trouver place soient fournies sur un imprimé n° 2651-S, sauf à les faire précéder du titre du cadre concerné.

22Sur le feuillet supplémentaire, l'ordre des rubriques doit être respecté, mais non la position et la dimension des différents cadres : à titre d'exemple, si les cadres « Nouveaux propriétaires » et « Identification des biens » sont insuffisants, le feuillet supplémentaire, utilisé dès le haut de page, comprend dans l'ordre et séparés par un blanc :

- les mots « Nouveaux propriétaires (suite) » et les indications correspondantes ;

- les mots « Identification des biens (suite) » et les renseignements qui n'avaient pu trouver place sur le premier feuillet.

II. Documents dont le dépôt n'est prévu que dans certaines situations

1. Déclarations de TVA et documents annexes (cf. 8 A 1552).

23 Les limites du rôle des conservateurs en matière de fiscalité immobilière font que les seules déclarations de TVA qui peuvent être déposées à leur bureau sont celles souscrites sur les imprimés ci-après :

- déclaration n° 942, utilisée pour les mutations d'immeubles, y compris celles taxées sur la plus-value ;

- annexe n° 943, le cas échéant. Cet imprimé peut être utilisé :

- soit à l'appui d'une déclaration n° 942, comme relevé des droits à déduction,

- soit à l'appui d'une déclaration n° 942, comme décompte du prix de revient ; dans cette dernière hypothèse, son emploi n'est pas obligatoire et il peut être remplacé par n'importe quel document fournissant les mêmes renseignements.

Tous ces imprimés doivent être déposés en double exemplaire ; lorsque la mutation porte sur des terrains à bâtir (ou des biens assimilés à des terrains à bâtir par l'article 691 du CGI) d'une superficie supérieure à 2 500 mètres carrés, il doit en outre être joint à ces déclarations :

- une attestation en double exemplaire, sur papier libre, rappelant les indications relatives à la mutation (désignation du cédant, de l'acquéreur, situation cadastrale du terrain) et portant les renseignements complémentaires, nécessaires à la liquidation de l'impôt, et qui différent selon que la mutation porte sur un terrain destiné à la construction d'une ou plusieurs maisons individuelles, sur un terrain recouvert de bâtiments destinés à être démolis ou sur un terrain destiné à la construction d'immeubles collectifs ;

- un certificat d'urbanisme déclarant le terrain constructible (il est dispensé de produire ce document jusqu'à nouvel ordre) ;

- le cas échéant, le certificat du directeur des services départementaux de l'équipement attestant l'exigence d'une superficie supérieure à 2 500 mètres carrés pour la délivrance du permis de construire.

2. Autres documents.

24Il s'agit de ceux nécessaires à l'octroi soit d'une exonération ou d'une réduction de droits, soit d'une autorisation de paiements fractionnés ou différés, qui sont indiqués à l'occasion de l'exposé de chaque régime particulier.

On peut citer, à titre d'exemples :

- les décisions d'agrément d'acquisitions prises dans le cadre des dispositifs spéciaux en faveur de l'aménagement et du développement du territoire et de l'amélioration des structures des entreprises (CGI, art. 697 et 721 ; cf. 7 C 1431 et 7 D 262) ;

- les engagements à prendre par les associations ayant pour objet l'assistance, la bienfaisance ou l'hygiène sociale et qui ne sont pas encore reconnues d'utilité publique (CGI, art. 713 ; cf. 7 C 1464).

Annexe I

ANNEXE II

EXTRAITS D'ACTES - EXEMPLES FICTIFS

Remarque : les exemples qui suivent ont seulement pour but de présenter des modèles de rédaction d'extraits d'acte. En aucun cas, les régimes fiscaux évoqués, propres aux années choisies pour illustrer ces exemples, ne doivent être considérés comme étant d'actualité.

1 Les utilisateurs d'imprimantes connectées à des ordinateurs sont autorisés à n'employer que des capitales à condition de souligner ou d'encadrer d'astériques les noms patronymiques ou dénominations.