SOUS-SECTION 2 ENTREPRISES DE TRAVAUX PUBLICS

b. Fermeture d'un établissement ou d'une entreprise de travaux publics.

271° Les bases de l'établissement (y compris celles des chantiers de moins de trois mois qui y sont rattachés) ne sont imposables au titre de l'année de la fermeture qu'en proportion du nombre de mois d'activité réalisés au cours de cette année. Un dégrèvement correspondant à l'excédent d'imposition doit dans ce cas être accordé.

Mais bien entendu, s'il n'y a pas fermeture d'établissement mais changement d'exploitant, il est fait application des règles de droit commun définies par les articles 1477 et 1478-IV du CGI (cf. ci-après E 32 ).

28Les mêmes règles s'appliquent en cas de fermeture de l'entreprise.

292° L'imposition des chantiers de plus de trois mois n'est pas affectée par la fermeture d'un établissement dès lors que l'entreprise poursuit son activité. Les impositions afférentes à ces chantiers sont établies dans les conditions de droit commun, c'est-à-dire jusqu'à la deuxième année suivant celle de la fermeture du chantier.

30En revanche, en cas de cessation totale de l'activité de l'entreprise, ces impositions ne peuvent pas être établies. Le dégrèvement qui est alors accordé à l'entreprise au prorata du nombre de mois d'inactivité au cours de l'année de sa fermeture doit porter également, le cas échéant, sur les cotisations établies pour les chantiers d'une durée d'au moins trois mois (CGI, art. 1478-I, al. 2).

III. Dégrèvement en cas de réduction d'activité

31L'article 1647 bis du CGI prévoit que les redevables dont les bases d'imposition diminuent bénéficient, sur leur demande, d'un dégrèvement correspondant à la différence entre les bases de l'avant-dernière année et celles de la dernière année précédant celle de l'imposition

Les modalités d'application de cette disposition sont exposées ci-après E 432 .

C. OBLIGATIONS DES ENTREPRISES DE TRAVAUX PUBLICS

32Le régime de déclaration des bases de la taxe professionnelle, défini par l'article 1477 du CGI (cf. E 33 ), s'applique aux entreprises de travaux publics sous réserve des précisions suivantes :

33 a. Toutes les entreprises de travaux publics doivent, quel que soit le montant de leur chiffre d'affaires, déposer une déclaration pour chaque commune où elles disposent, au cours de l'année de référence, soit d'un établissement, soit d'un chantier d'une durée totale d' au moins trois mois.

34 b. Ces déclarations doivent être souscrites avant le 1er mai de l'année précédant celle de l'imposition.

c. Les déclarations.

La déclaration annuelle comporte :

351° Les éléments se rapportant à l'année précédant celle de la déclaration qui servent de base aux impositions établies au titre de l'année suivant celle de la déclaration.

Exemple . - Les déclarations souscrites en 1993 font état d'éléments se rapportant à l'année 1992 et servent à établir les impositions dues au titre de 1994.

362° Les entreprises de travaux publics doivent souscrire une déclaration récapitulative avant le 1er octobre de l'année précédant celle de l'imposition (CGI, art. 1477-III et ann. II, art. 310 HR).

Cette déclaration (n° 1003 R ou 1003 SR), adressée au service auprès duquel est produite la déclaration annuelle de résultats, doit permettre de vérifier que l'ensemble des bases d'une année de référence ont été déclarées dans les communes où une imposition est due.

373° La déclaration provisoire (n° 1003 P) prévue en cas de création d'établissement ou de changement d'exploitant ne doit pas être déposée en cas d'ouverture d'un chantier.

Cette déclaration n'est exigible que dans l'hypothèse où une entreprise de travaux publics crée un établissement ou reprend un établissement. Dans ce cas, elle est souscrite auprès du service dont dépend la commune où se trouve l'établissement et comprend outre les bases de l'établissement, celles relatives, le cas échéant, aux chantiers de moins de trois mois rattachés à cet établissement.

D. APPLICATION DE LA REDUCTION POUR EMBAUCHE OU INVESTISSEMENT AUX ENTREPRISES DE TRAVAUX PUBLICS

38L'article 1469 A bis du CGI prévoit que les entreprises de travaux publics peuvent bénéficier de la réduction pour embauche ou investissement dont les règles générales d'application sont exposées ci-avant, E 2412.

1. Principes.

39Les entreprises de travaux publics peuvent bénéficier de la réduction pour embauche ou investissement au titre de 1988 et des années suivantes pour les impositions établies à raison :

- de chacun de leurs établissements stables auxquels sont rattachés, le cas échéant, les chantiers d'une durée inférieure à trois mois ;

- de chacun de leurs chantiers d'une durée au moins égale à trois mois, bien que ceux-ci ne constituent pas des établissements.

40Conformément aux dispositions de l'article 1469 A bis , 2e alinéa, du CGI, les augmentations de base dues au transfert de l'activité de ces entreprises ne sont pas prises en compte pour le calcul de la réduction.

La différence entre la base de l'année de l'imposition et celle de l'année précédente est, par conséquent, déterminée :

41- au niveau de chaque établissement stable et dans les conditions de droit commun, pour les éléments d'imposition autres que ceux afférents aux chantiers de moins de trois mois qui leur sont rattachés ;

42- au niveau de l'entreprise, et dans les conditions de droit commun pour les matériels, d'une part, et les salaires, d'autre part afférents aux chantiers, quelle que soit leur durée.

43La variation - positive ou négative - ainsi constatée entre l'année d'imposition et celle de l'année précédente pour les matériels de chantier, d'une part, et pour les salaires du personnel de chantier, d'autre part, est répartie entre tous les chantiers de l'entreprise (quelle que soit leur durée) en fonction de la part respective de matériels ou de salaires revenant à chacun d'eux par rapport au total des matériels de chantier ou des salaires du personnel de chantier.

44Pour chaque chantier d'au moins trois mois ou établissement stable, la réduction est égale à la moitié de la variation de base obtenue après compensation éventuelle entre les variations positives ou négatives de chacune des composantes de la base d'imposition. Aucune réduction n'est accordée lorsque la variation globale est négative.

2. Exemple.

45Une entreprise de travaux publics est imposable au titre d'une année N, à raison :

- d'un établissement stable situé dans la commune A (auquel est rattaché un chantier de moins de trois mois) ;

- d'un chantier d'une durée au moins égale à trois mois qu'elle exploitait en N-2 dans la commune B.

L'indice de variation des prix pour l'année N-2 est de 1,03.

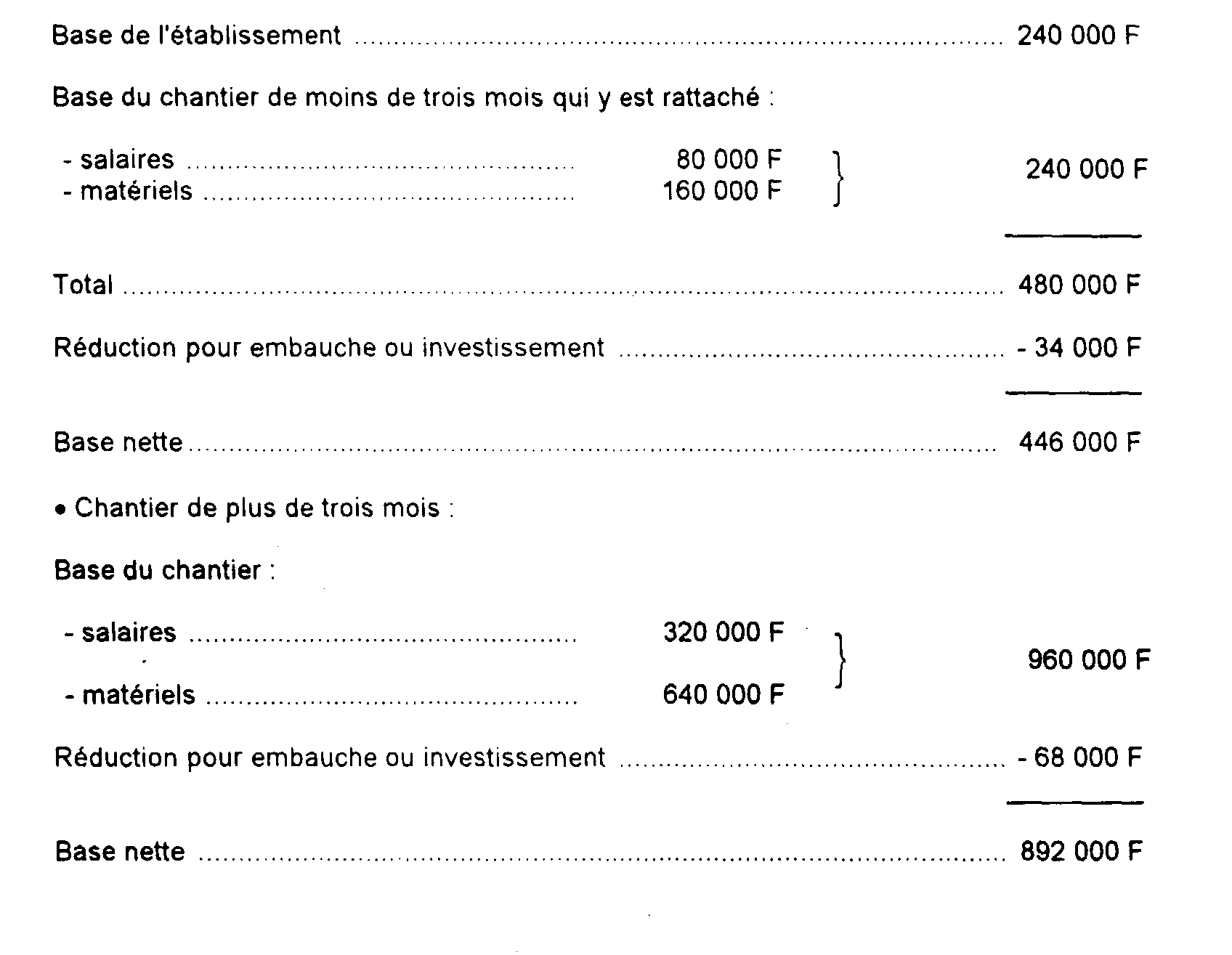

a. Éléments d'imposition.

• Éléments d'imposition afférents aux chantiers (matériels de chantier et salaires versés au personnel de chantier).

• Éléments d'imposition propres à l 'établissement stable (éléments localisés dans les conditions de droit commun).

b. Calcul de la réduction pour embauche ou investissement.

• Éléments d'imposition propres à l'établissement stable.

Variation de bases = 240 000 F - (200 000 F x 1,03) = 34 000 F.

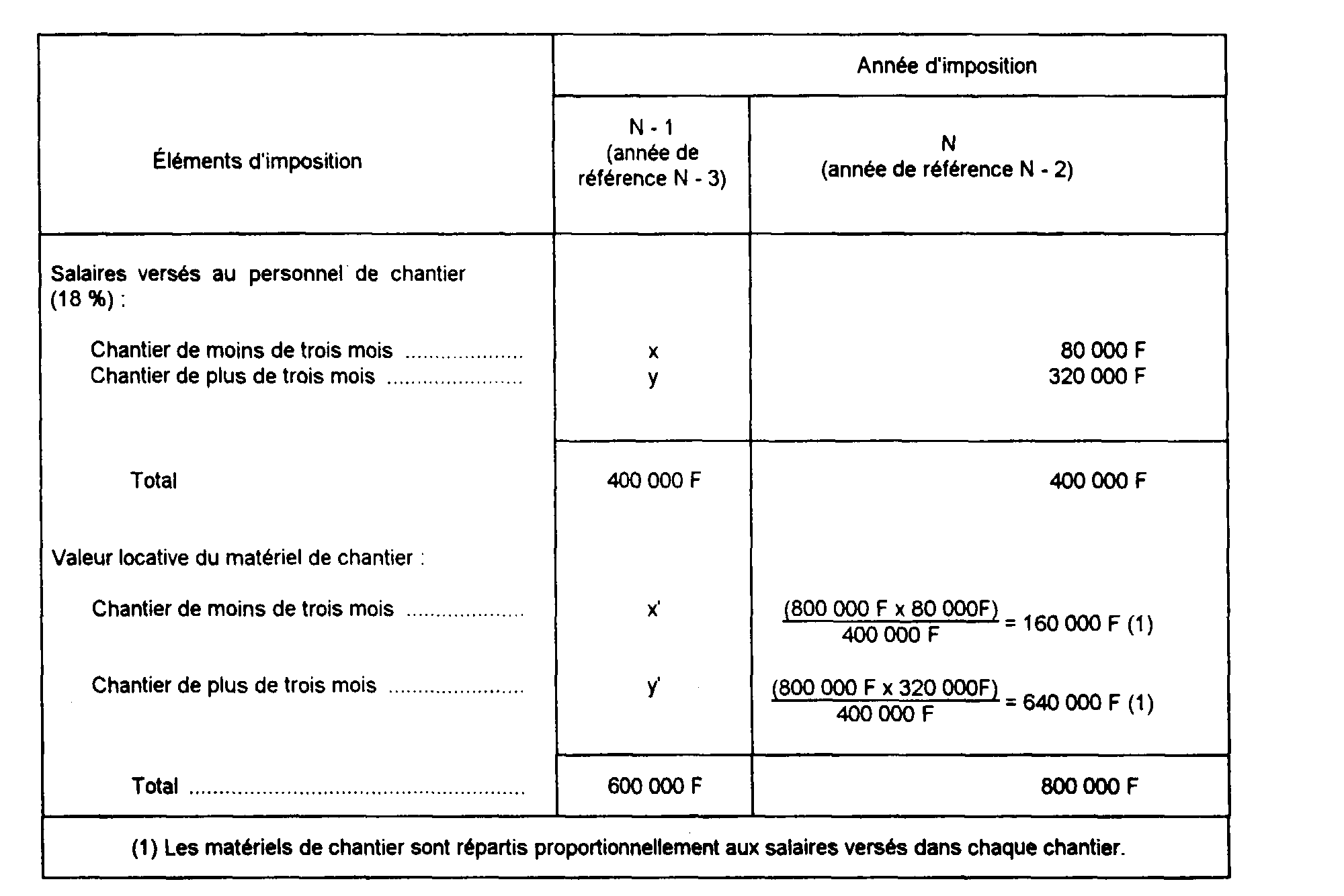

• Matériels et personnel de chantier.

Variation de base au niveau de l'entreprise :

Matériels de chantier :

800 000 F - (600 000 F x 1,03) = + 182 000 F

Salaires du personnel de chantier :

400 000 F - (400 000 F x 1,03) = - 12 000 F

• Répartition par chantier :

Chantier de moins de trois mois :

Matériels de chantier : + (182 000 F x 160 000 F / 800 00 F) = + 36 400 F

Personnel de chantier : - (12 000 F x 80 000 F / 400 000 F) = - 2 400 F Personnel de chantier : - (12 000 F x 80 000 F / 400 000 F) = - 2 400 F

Chantier de plus de trois mois :

Matériels de chantier : + (182 000 F x 640 000 F / 800 000 F) = 145 600 F

Personnel de chantier : - (12 000 F x 320 000 F / 400 000 F) = - 9 600 F

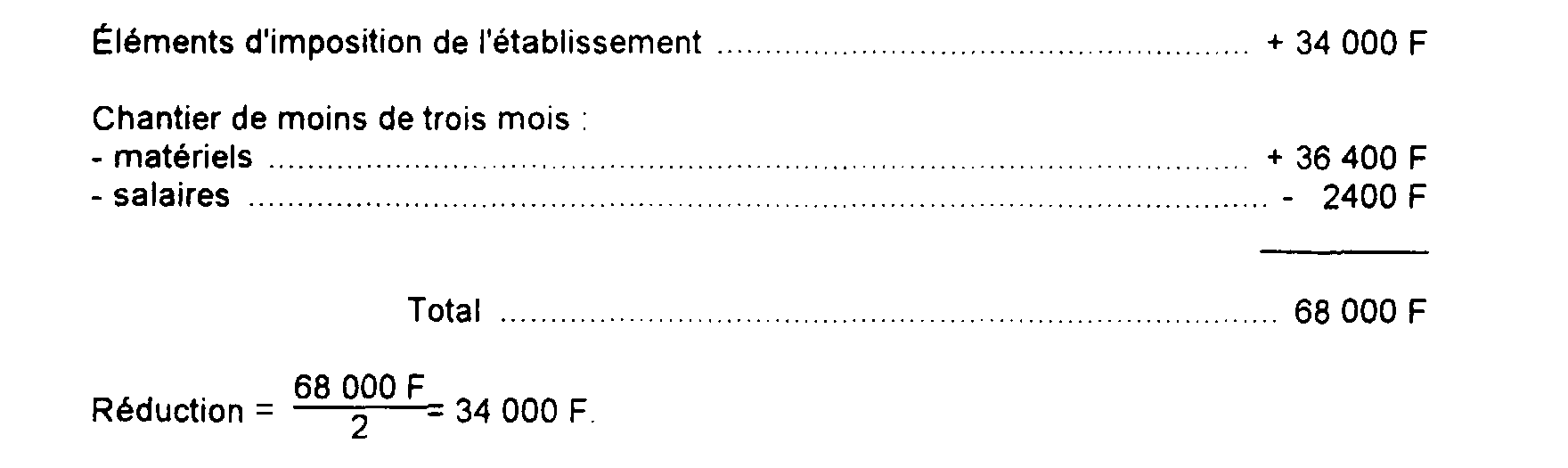

Montant de la réduction pour embauche ou investissement.

• Établissement stable et chantier de moins de trois mois (commune A).

Total des variations de base :

• Chantier de plus de trois mois (commune B).

Total des variations de base :

Réduction : (136 000 F / 2) = 68 000 F.

c. Bases imposables après réduction.

• Établissement stable :