SOUS-SECTION 3 DÉCISION D'AGRÉMENT

SOUS-SECTION 3

Décision d'agrément

A. FORME ET DÉLAI DE LA DÉCISION

1 La décision d'agrément ou de refus d'agrément est prise par le directeur régional des Impôts en France métropolitaine, par le directeur des services fiscaux dans les départements d'outre-mer (CGI, ann II, art. 371 G et 371 S) :

- pour les centres de gestion (CGI, annexe II, art. 371 H), dans le délai de quatre mois suivant :

. soit la date de la notification de l'avis de la commission ;

. soit le dernier jour du délai imparti à la commission pour statuer.

- pour les associations (CGI. annexe II, art. 371 T), dans le délai de quatre mois suivant la date de délivrance du récépissé mentionné à l'article 371 R de l'annexe II au même code.

I. Règles communes

2 L'absence de décision dans ces délais vaut acceptation de la demande.

Les décisions de refus d'agrément doivent être motivées.

À cet égard, la seule indication que le centre ou l'association ne satisfait pas aux conditions de la loi ou du décret est insuffisante. Afin d'éviter une censure de la juridiction administrative, les décisions de refus d'agrément doivent être étayées des éléments de justification propres à chaque cas particulier.

En ce qui concerne la présentation matérielle des décisions d'agrément, il est possible de s'inspirer des modèles figurant ci-après J 1223 , Annexes n° 1 à 4 en y apportant les adaptations qui se révéleraient nécessaires.

II. Règles particulières aux centres de gestion

3 La décision d'agrément doit préciser si le centre bénéficie de l'une des habilitations mentionnées aux paragraphes II à IV de l'article 1649 quater D du CGI avec, le cas échéant, le nom de la ou des personnes ayant la responsabilité des services comptables du centre (cf. 5 J 13 ).

La décision doit également comporter le rappel des obligations des adhérents au regard du visa d'un membre de l'ordre des experts-comptables (cf. 5 J 232 ).

B. NOTIFICATION DE LA DÉCISION

4 Les décisions d'octroi d'agrément sont notifiées aux centres ou aux associations bénéficiaires sous forme d'une simple lettre.

Les décisions de refus d'agrément sont notifiées par pli recommandé avec avis de réception.

Une copie de la décision du directeur régional est adressée au directeur des services fiscaux du département dans lequel le centre ou l'association a son siège.

Une seconde copie est transmise à la Direction générale des Impôts (sous-direction III B - bureau III B 3).

C. DATE D'EFFET ET DURÉE DE LA DÉCISION

5 L'agrément prend effet à compter de sa notification, ou à défaut, à l'expiration du délai de sept (centres de gestion) ou de quatre mois (associations) suivant la délivrance du récépissé de la demande.

L'agrément initial est délivré pour une période de trois ans.

D. VOIES DE RECOURS

6 Aucune procédure contentieuse particulière n'ayant été instituée par le législateur, les décisions de refus d'agrément peuvent être déférées à la juridiction administrative par la voie du recours pour excès de pouvoir (cf. DB 13 O n° 71).

Conformément aux dispositions de l'article premier du décret n° 65-29 du 11 janvier 1965 relatif aux délais de recours en matière administrative, les instances de cette nature doivent être introduites dans le délai de deux mois à compter du jour de la réception de l'avis portant notification de la décision attaquée.

À cet égard, il est rappelé que conformément au décret n° 93-1175 du 12 octobre 1993, délégation de signature a été donnée au délégué régional pour la région Ile de France et aux directeurs régionaux pour présenter les observations ou défense aux recours pour excès de pouvoir introduits devant les tribunaux administratifs contre leurs propres décisions.

7 Nota. - L'article 371 G de l'annexe II au CGI prévoit que le président de la commission régionale ne pourra siéger au tribunal administratif dans le jugement d'un recours dirigé contre une décision prise sur avis de cette cornmission.

ANNEXE N°1

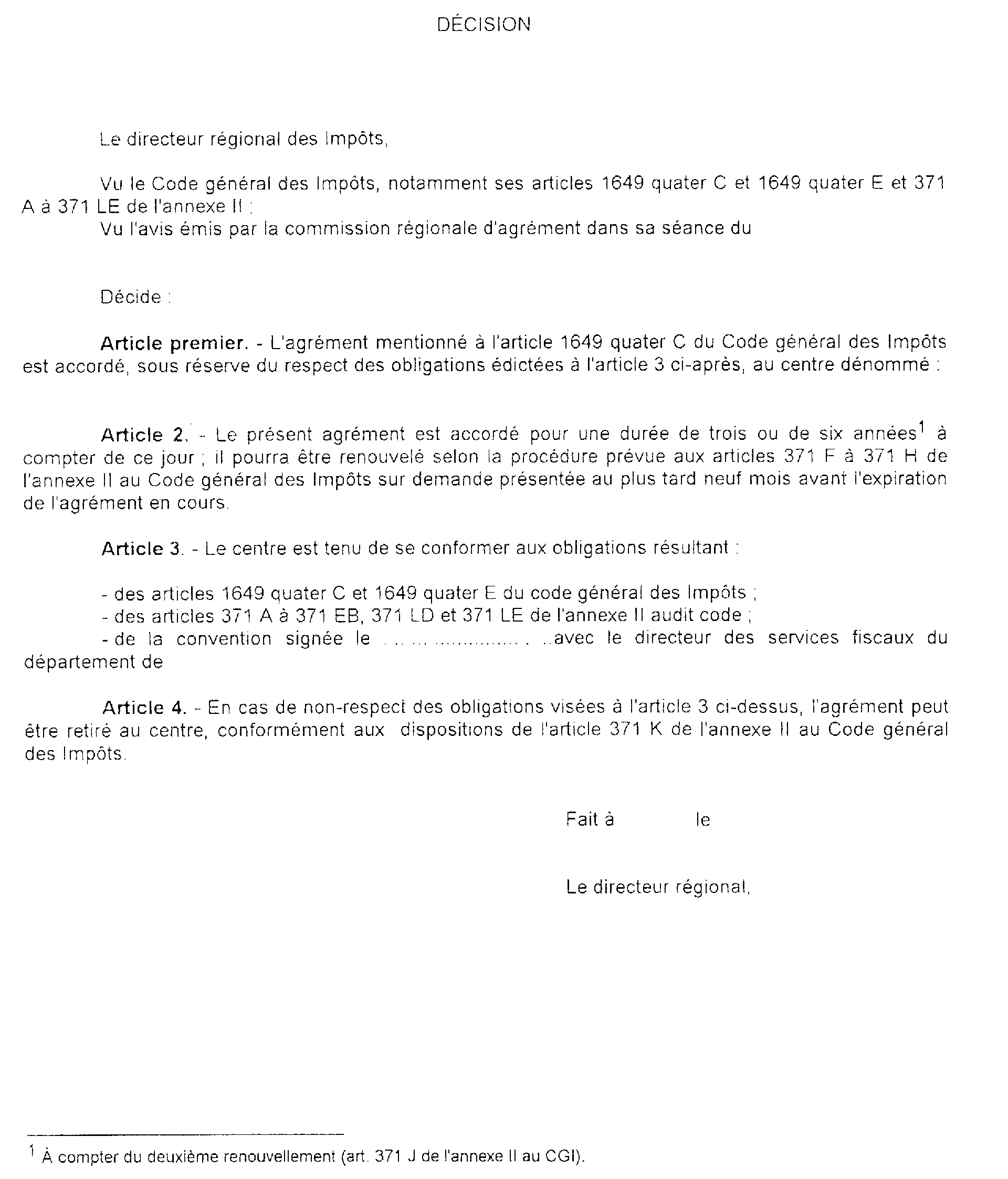

MODÈLE DE DÉCISION D'AGRÉMENT SIMPLE (Centres)

*

* *

ANNEXE N° 2

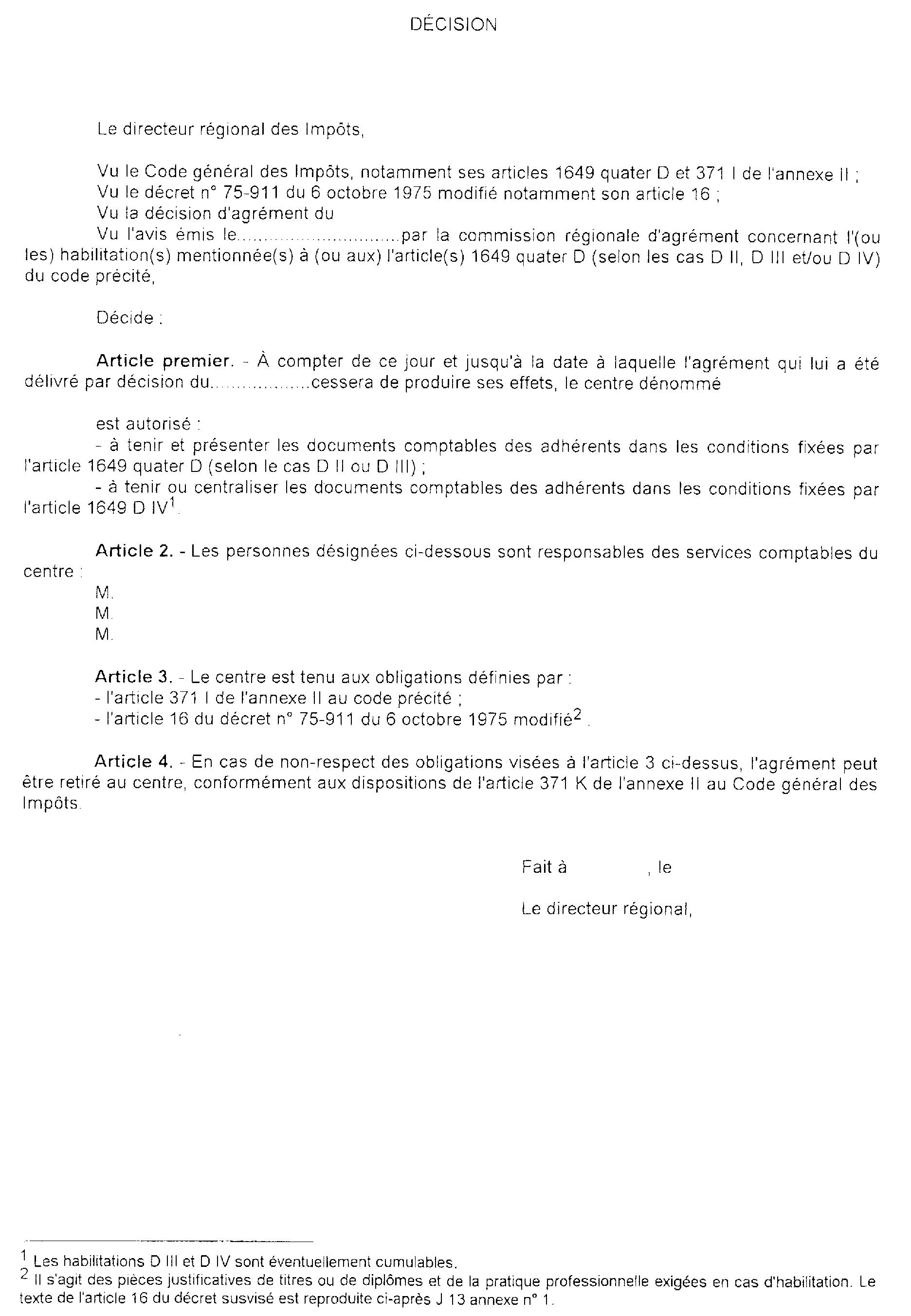

MODÈLE DE DÉCISION D'HABILITATION

ANNEXE N° 3

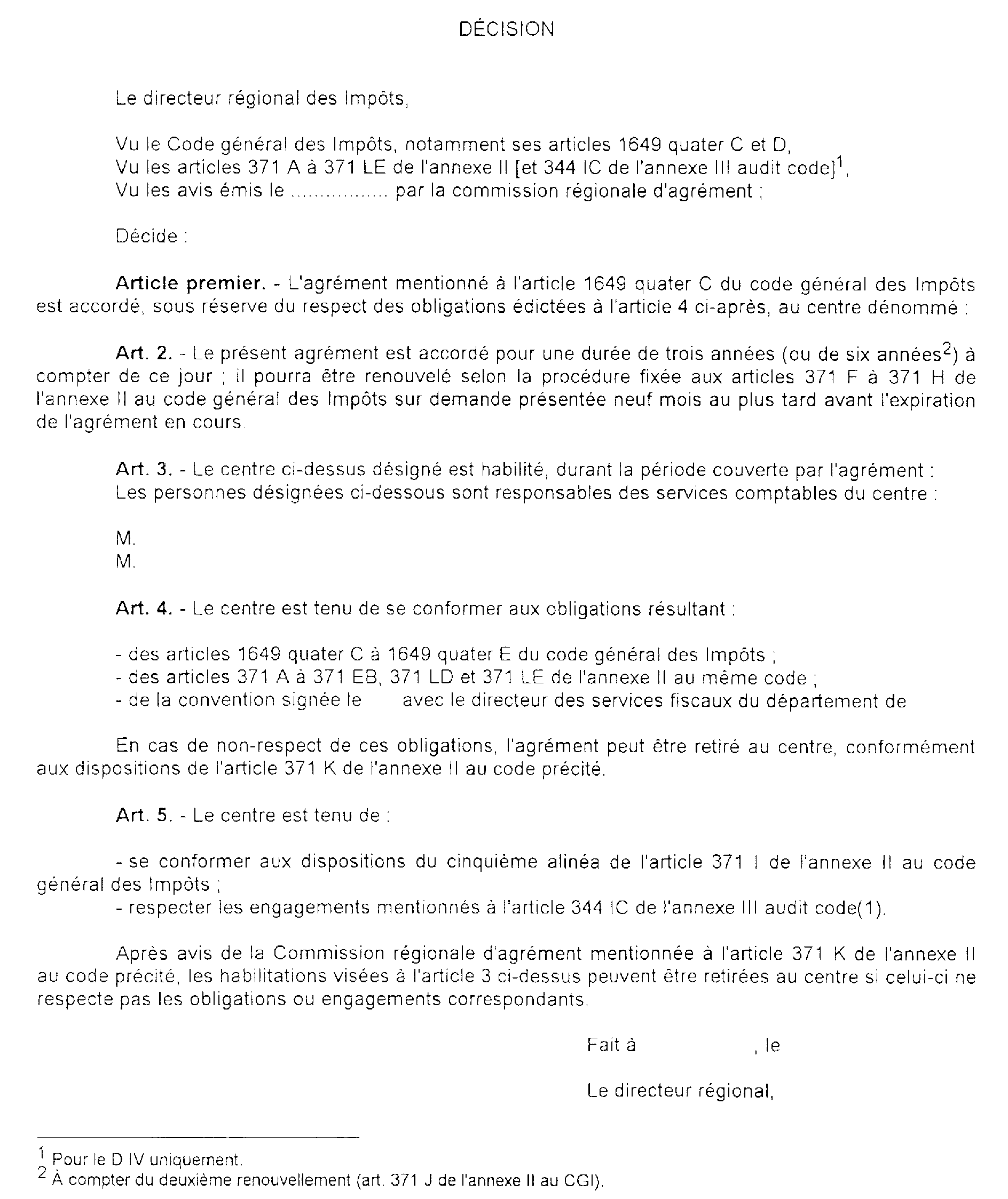

MODÈLE DE DÉCISION SIMULTANÉE D'AGRÉMENT ET D'HABILITATION

*

* *

ANNEXE N° 4

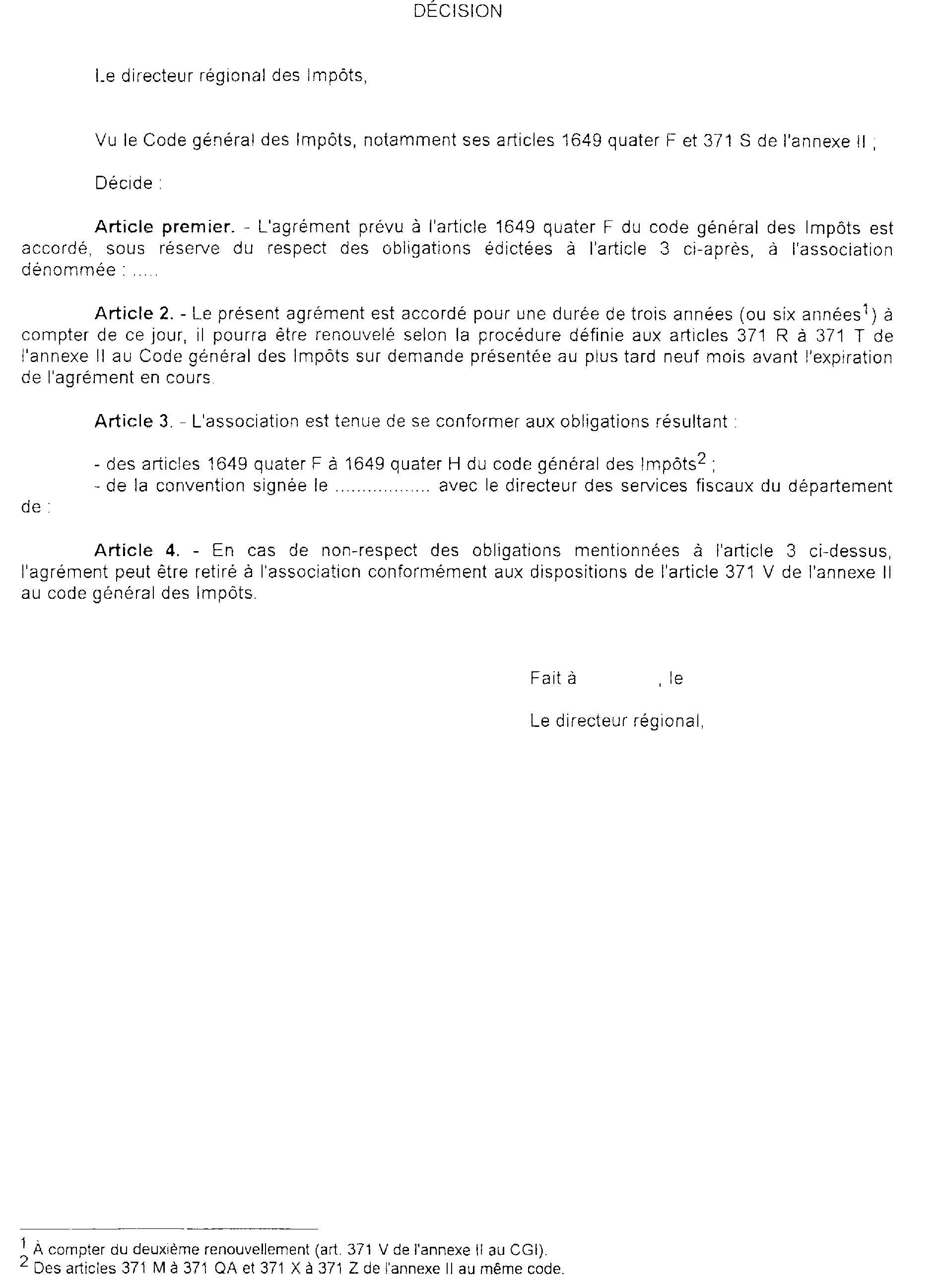

MODELE DE DÉCISION D'AGRÉMENT (Associations)