SOUS-SECTION 3 OPÉRATIONS SUR BONS D'OPTION

SOUS-SECTION 3

Opérations sur bons d'option

1Le régime d'imposition des opérations sur bons d'option est précisé à l'article 150 decies du CGI.

Il s'applique à compter du 1er janvier 1991 et intéresse également les instruments qui présenteraient des caractéristiques identiques à celles décrites ci-après.

2Selon la définition donnée par la Commission des opérations de bourse (COB), le bon d'option est un instrument qui permet à son détenteur :

- d'acquérir (option d'achat ou call-warrant ) ou de vendre (option de vente ou put-warrant) un actif sous-jacent à un prix déterminé (prix d'exercice) et sur une période définie par avance dans le contrat d'émission ;

- ou de percevoir un montant correspondant à la différence - si elle est positive - soit entre le cours de l'actif sous-jacent à la date de l'exercice du bon d'une part et le prix d'exercice fixé dans le contrat d'émission d'autre part lorsqu'il s'agit d'un call-warrant ; soit l'inverse, lorsqu'il s'agit d'un put-warrant.

D'une manière générale, le bon d'option est émis indépendamment de toute opération financière réalisée par l'émetteur de l'élément sous-jacent.

Le bon d'option se distingue de l'option classique ou de l'option négociable par une durée de vie plus longue (jusqu'à 4 ans) et par l'absence d'intermédiaire entre l'émetteur et le porteur du bon.

L'émetteur d'un bon d'option est une institution financière indépendante de l'émetteur de l'élément sous-jacent.

En raison de l'étendue des risques attachés à ces instruments, seuls sont admis à la cote officielle, les bons d'option émis par des établissements de crédit soumis à des règles prudentielles proportionnant en permanence leurs engagements à l'importance de leurs fonds propres.

L'émetteur doit, en tout état de cause, avoir la possibilité de s'acquitter de son engagement en réglant en espèces une différence de cours.

Les bons d'option peuvent porter sur plusieurs types d'éléments ou d'actifs sous-jacents : actions, paniers d'actions, obligations, indices boursiers, taux d'intérêt, devises, titres de créances négociables, contrats à terme sur instruments financiers ou marchandises...

Exemple : une banque propose à ses clients des warrants qui donnent droit à l'attribution d'actions d'une société cotée avec laquelle elle n'a aucun lien.

La société dont les actions sont en jeu est simplement informée de l'opération (elle peut s'y opposer).

Le prix d'achat du warrant est de 10 F. Le prix d'exercice est fixé à 100 F. Si le cours de l'action atteint 130 F, le détenteur du bon peut soit acquérir l'action en versant 100 F (il est alors libre de conserver ou de vendre les titres pour réaliser sa plus-value) soit encaisser la différence entre le cours et le prix d'exercice (130 F - 100 F). Ce marché sur lequel les opérateurs jouent sur des différences est hautement spéculatif.

3 Remarque : Lorsque l'opération est dénouée par la livraison de l'actif sous-jacent, la réalisation du profit sur bon d'option doit être distinguée du gain ou de la perte pouvant résulter de la cession concomitante ou ultérieure de l'élément sous-jacent lui-même. Ce gain ou cette perte est imposable séparément dans les conditions prévues pour l'actif sous-jacent correspondant.

Ainsi, lorsque l'actif sous-jacent est constitué par des valeurs mobilières, le gain ou la perte qui résulte de la cession des titres relève normalement du régime d'imposition des gains de cession de valeurs mobilières défini à l'article 92 B du CGI ou, le cas échéant, du régime d'imposition des plus-values de cession de participations importantes défini à l'article 160 du même code.

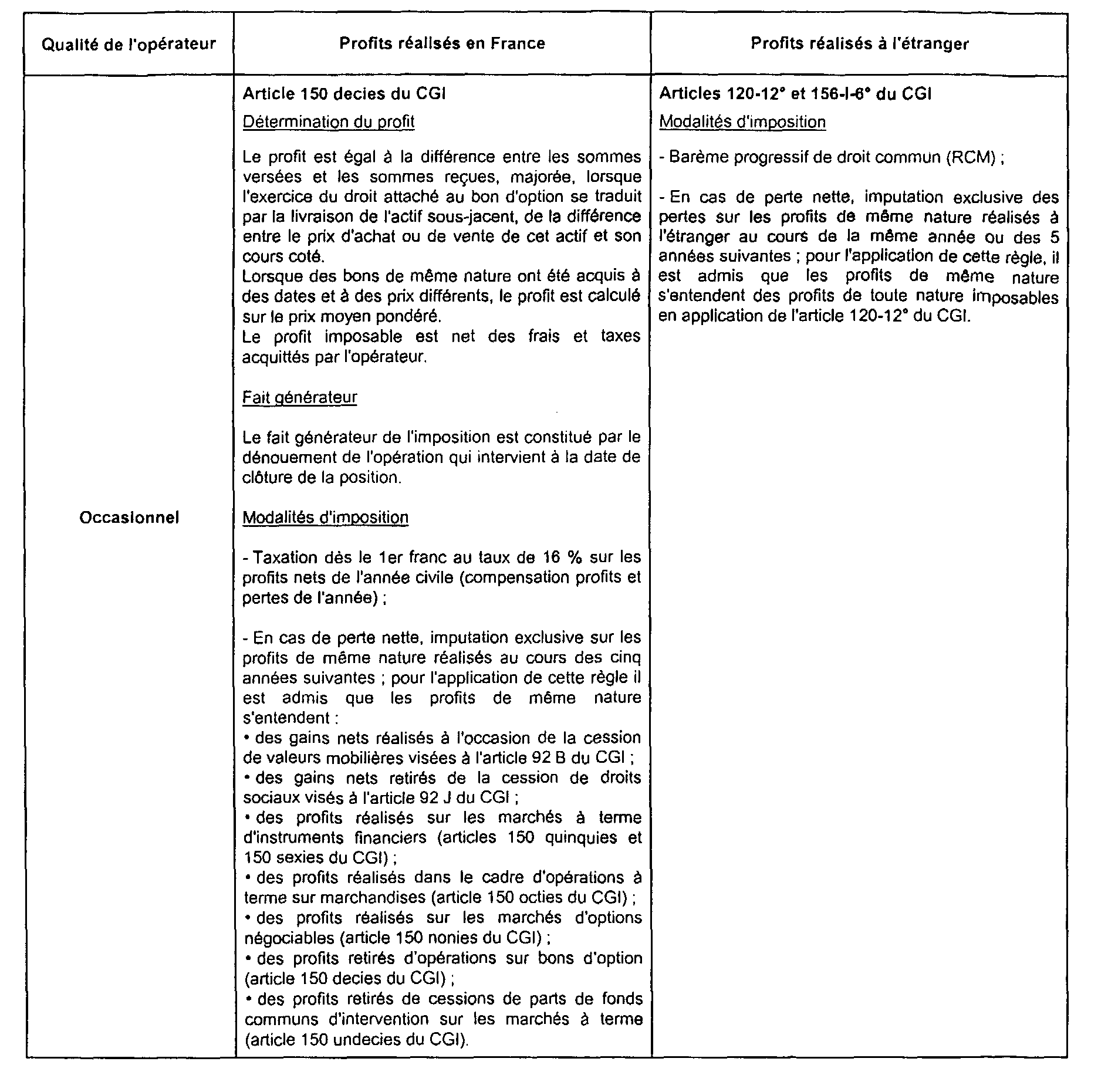

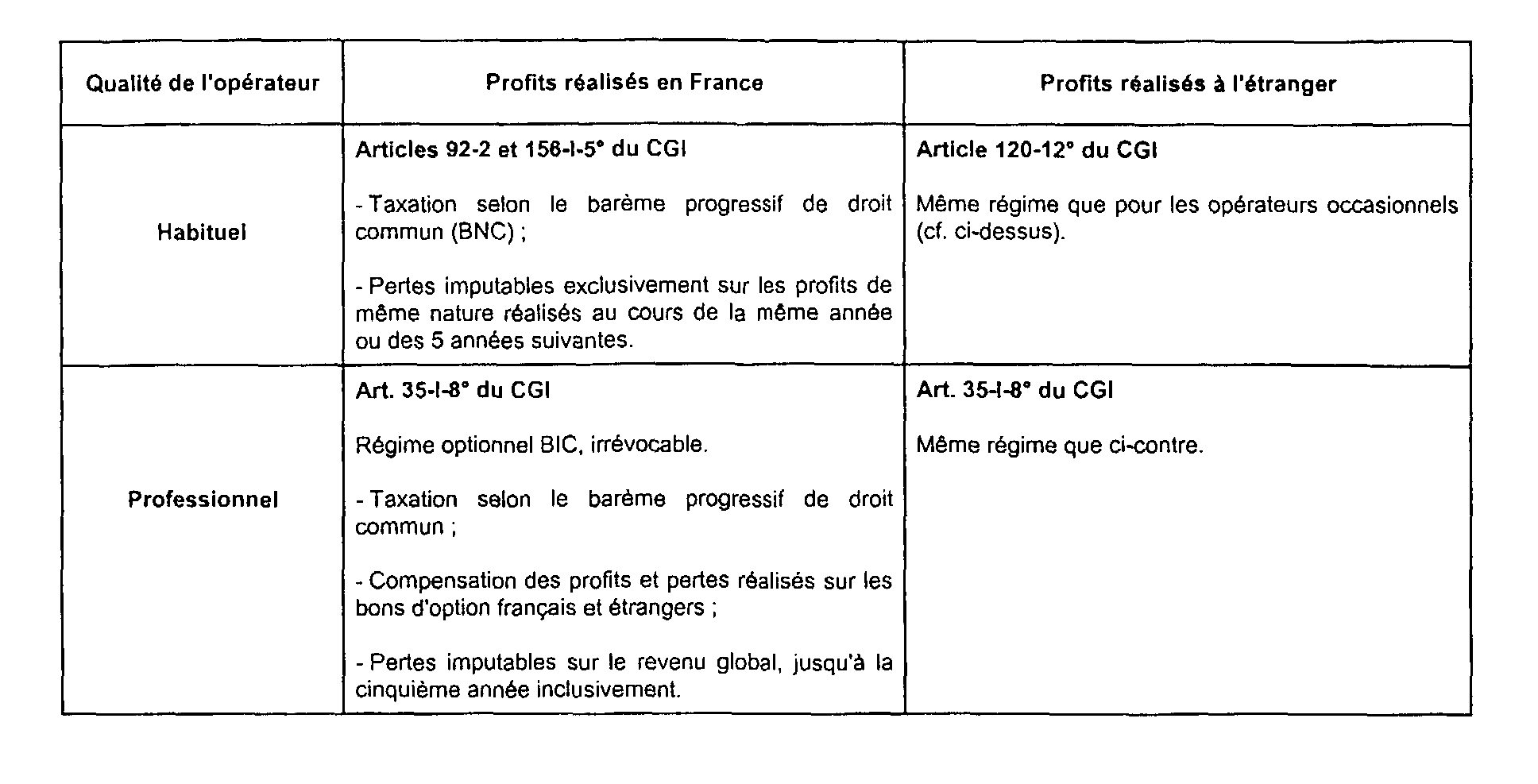

ANNEXE

Modalités d'imposition des profits réalisés sur bons d'option