SOUS-SECTION 3 MODALITÉS D'IMPOSITION

3. Déduction des frais réels.

24Si les écrivains et compositeurs estiment que les déductions forfaitaires de 10 % et 25 % sont insuffisantes, ils peuvent demander qu'il soit tenu compte, dans les mêmes conditions que pour les salariés, du montant réel de leurs frais, mais ils doivent alors être en mesure d'en justifier à l'aide des pièces ou documents nécessaires. Dans ce cas ils doivent, bien entendu, renoncer aux déductions forfaitaires de 10 % et de 25 %, mais ils conservent le bénéfice de l'abattement de 20 % propre aux salariés.

La nature des dépenses professionnelles qui peuvent être déduites pour leur montant réel par les écrivains et les compositeurs ainsi que leurs modalités de prise en compte sont exprimées ci-après DB 5 G 4216 .

III. Abattement d'assiette

25Comme les bénéficiaires de traitements, salaires et pensions, les écrivains et les compositeurs, qui sont admis au régime spécial d'imposition, peuvent pratiquer, dans les conditions définies à l'article 158-5-a du CGI, l'abattement forfaitaire de 20 % sur le montant net de frais professionnels des droits d'auteurs soumis audit régime.

Toutefois, aucun abattement n'est pratiqué sur la fraction du montant des droits d'auteur - net de frais professionnels - qui excède un seuil qui évolue chaque année. Ces seuils annuels ont été fixés ainsi :

B. MODALITÉS PARTICULIÈRES DE DÉTERMINATION DU BÉNÉFICE IMPOSABLE SELON LE RÉGIME D'IMPOSITION À LA TVA APPLICABLE

26Depuis le 1er octobre 1991, les auteurs des œuvres de l'esprit qui agissent à titre indépendant sont assujettis à la TVA dans les conditions de droit commun.

Toutefois, l'article 285 bis du CGI permet de dispenser de toute obligation à l'égard de la TVA les auteurs d'œuvres de l'esprit ainsi que leurs ayants-droit qui perçoivent des droits d'auteur d'éditeurs, de sociétés de perception et de répartition de droits ou de producteurs.

Conformément à ce dispositif, les éditeurs, les sociétés de perception et de répartition de droits et les producteurs opèrent sur les droits versés à l'auteur ou à l'ayant-droit une retenue de la TVA due par l'auteur ou l'ayant-droit.

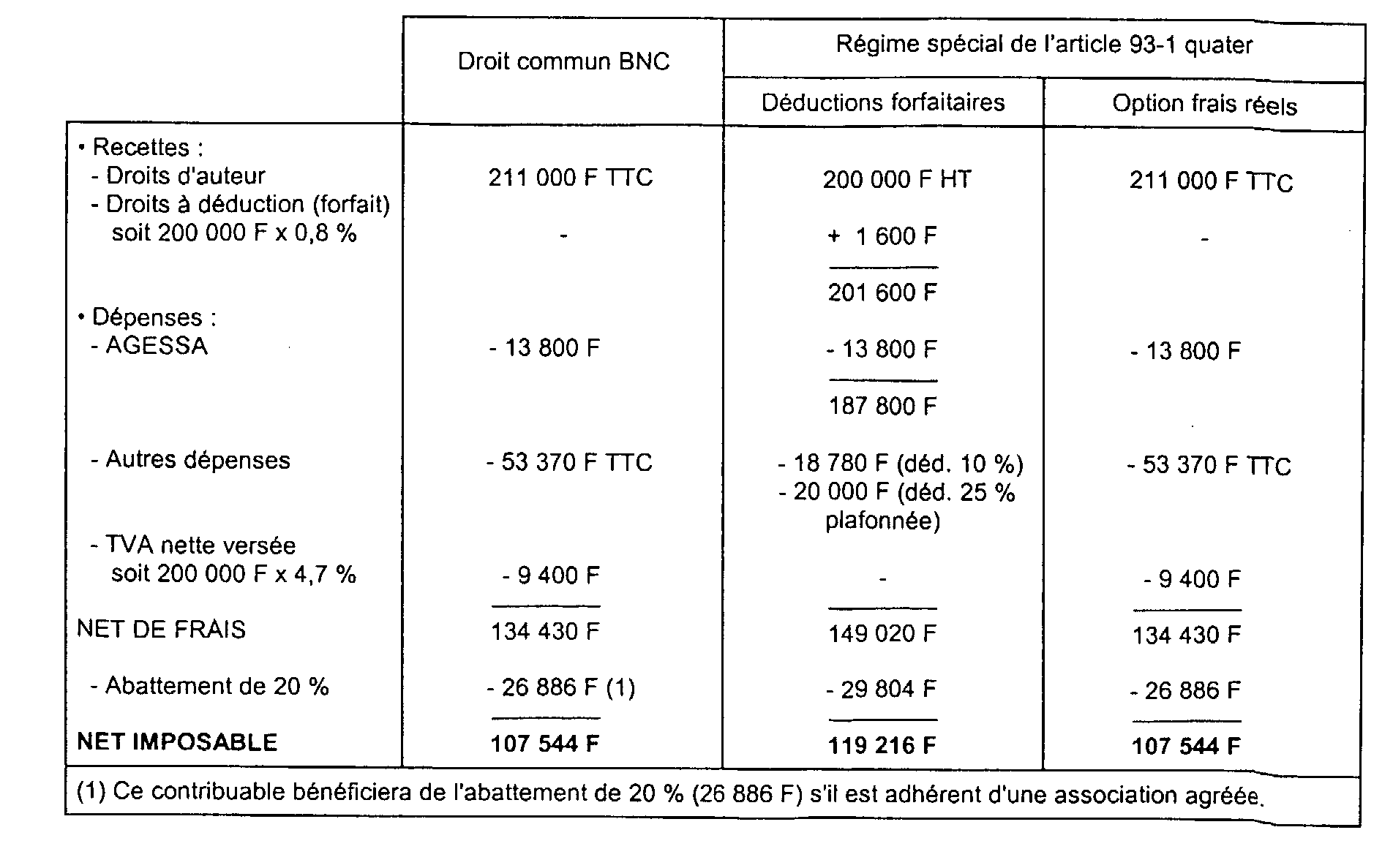

Pour le calcul du montant qui doit être ainsi retenu, la taxe brute due par l'auteur, en général au taux de 5,5 %, est diminuée de ses droits à déduction évalués forfaitairement à 0,8 % des sommes qui lui sont versées, soit un taux net de 4,7 % 1 .

L'auteur peut toutefois renoncer à ce dispositif qui concerne aussi bien les auteurs bénéficiaires de la franchise que les auteurs redevables de la TVA (cf. DB 3 A 1134, n°s 87 et suiv.).

En outre, aux termes de l'article 293 B-III du CGI, les auteurs d'œuvres de l'esprit et leurs ayants-droit sont, sauf option contraire, dispensés du paiement de la TVA lorsqu'ils ont réalisé au cours de l'année précédente des recettes n'excédant pas 245 000 F HT (cf. DB 3 F 13 à 3 F 137).

27Ces règles spécifiques d'imposition à la TVA, applicables aux écrivains et compositeurs soumis au régime spécial de l'article 93-1 quater du CGI, entraînent, au regard de la détermination de leur bénéfice imposable, les conséquences suivantes.

I. Contribuables soumis au régime de la retenue de TVA

28Conformément aux dispositions de l'article 93-1 quater du CGI, les recettes à prendre en compte sont constituées par le montant brut des droits d'auteurs, c'est-à-dire, par leur montant TVA comprise.

Leur montant imposable est toutefois fonction du régime de détermination des dépenses déductibles adopté par les intéressés.

1. Application des déductions de 10 % et 25 %.

29Si le contribuable choisit de pratiquer les déductions forfaitaires, il est admis, pour conserver la neutralité de la TVA au regard de la détermination du bénéfice professionnel, que les auteurs relevant de la retenue de TVA comptabilisent en recettes le montant des droits qui leur est effectivement versé, c'est-à-dire, des droits d'auteur hors TVA augmentés de l'évaluation forfaitaire des droits à déduction s'élevant en métropole à 0,8 % du montant hors taxe des droits.

La déduction de 10 % pour frais professionnels s'applique à ce montant, diminué des cotisations payées au titre des régimes obligatoire et complémentaire obligatoire de sécurité sociale à l'Association pour la gestion de la sécurité sociale des auteurs (AGESSA) [cf. exemple ci-après n° 34 ].

Remarque : Cette mesure s'applique également aux auteurs qui reçoivent des droits d'auteur versés par des personnes autres que les éditeurs, les sociétés de perception et de répartition de droits ou les producteurs et qui doivent retenir les modalités de liquidation de la TVA définies pour l'application du régime de la retenue (cf. DB 3 A 1134).

2. Option pour la déduction des frais réels.

30Dans cette hypothèse, l'intéressé déclare les droits d'auteur pour leur montant TTC et comptabilise au titre des dépenses professionnelles la TVA nette versée au Trésor pour son compte par l'éditeur, la société de perception et de répartition de droits ou le producteur (cf. exemple ci-après n° 34 ).

II. Contribuables ayant renoncé au régime de la retenue de TVA

Deux situations sont à envisager.

1. Recettes excédant les limites de la franchise.

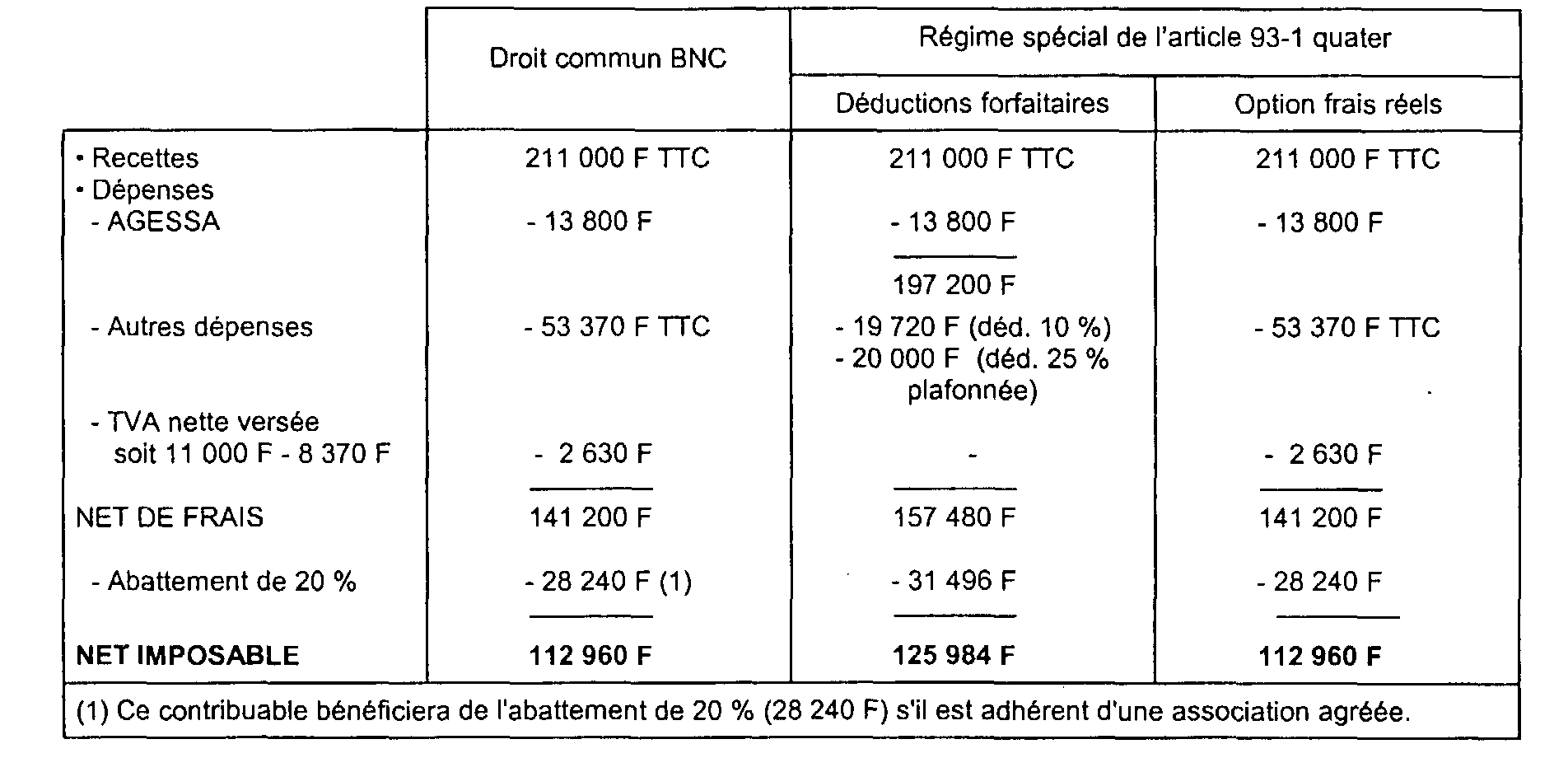

31Lorsque les recettes excédent les limites de la franchise, ou si les redevables ont opté pour leur assujettissement à la TVA dans les conditions de droit commun, le bénéfice imposable est déterminé en retenant :

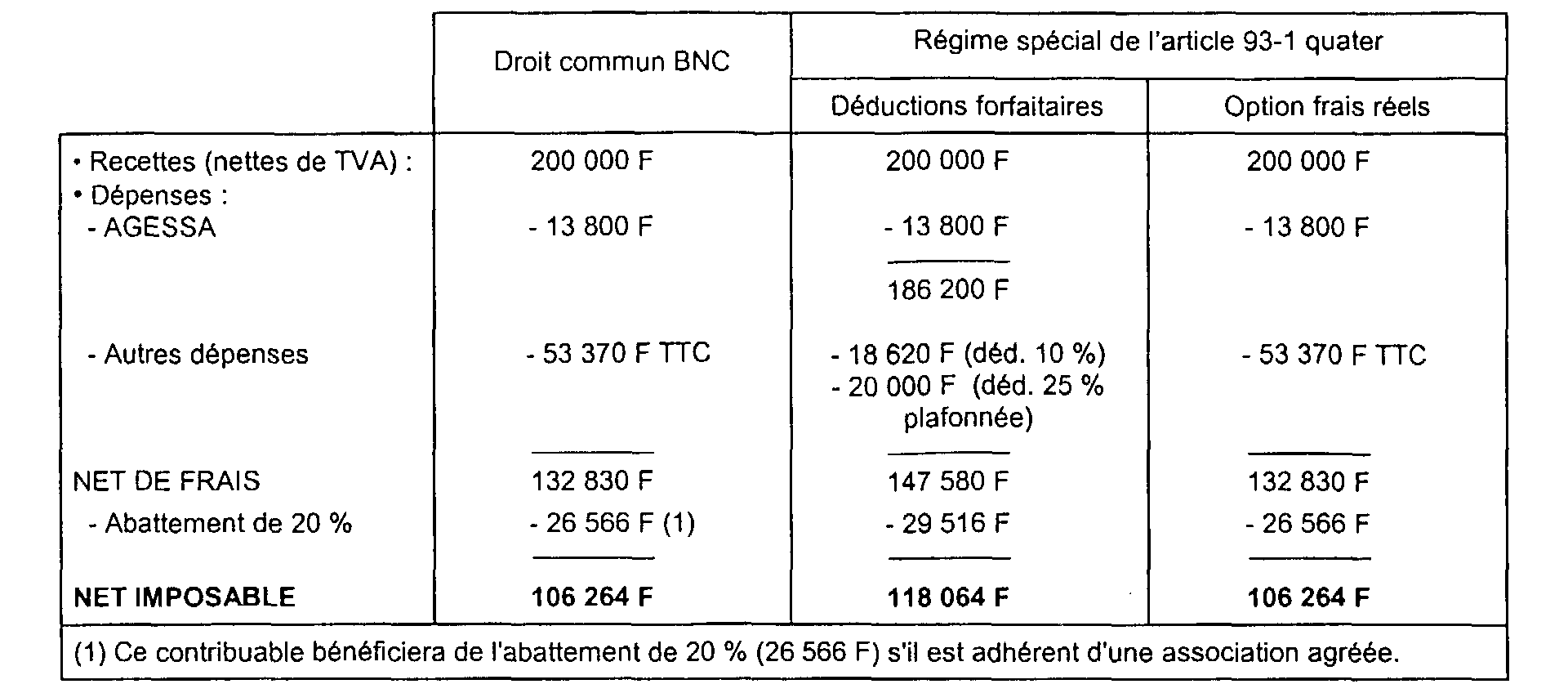

- le montant des droits d'auteurs déclarés TTC, diminué des cotisations sociales et des déductions forfaitaires ;

- en cas d'option pour les frais réels, le montant brut des droits d'auteurs TTC diminué du montant des frais réels (cotisations sociales et TVA nette versée au Trésor incluses) [voir exemple ci-après, n° 36 ].

2. Recettes réalisées inférieures aux limites de la franchise.

32S'ils n'ont pas opté pour leur assujettissement à la TVA dans les conditions de droit commun, les intéressés bénéficient de la franchise TVA et ne peuvent, dès lors, facturer de TVA. Leur bénéfice doit, dans ces conditions, être déterminé à partir du montant des droits d'auteurs nets de taxe qu'ils ont perçus (voir exemple ci-après n° 35 ).

III. Exemples chiffrés d'application des différentes modalités de détermination du bénéfice imposable

33

En fonction des choix de régime d'imposition qu'il opère en matière de TVA et d'impôt sur le revenu, l'intéressé est imposable sur les montants de bénéfice suivants :

Remarque : concernant la déduction forfaitaire supplémentaire, les hypothèses suivantes ne sont valables que pour l'imposition des revenus de l'année 1999 (pour les impositions d'autres années, cf. les règles exposées au n° 7 ).

34Première hypothèse : Contribuable soumis au régime de la retenue de TVA

35Deuxième hypothèse : Contribuable ayant renoncé au régime de la retenue de TVA et bénéficiant du régime de la franchise

36Troisième hypothèse : Contribuable ayant renoncé au régime de la retenue de TVA et soumis au régime de TVA de droit commun

C. APPLICATION DES DISPOSITIONS DE L'ARTICLE 100 BIS DU CGI DANS LE CADRE DU RÉGIME SPÉCIAL

37Conformément aux dispositions mêmes de l'article 93-1 quater du CGI, l'application de plein droit du régime spécial aux écrivains et compositeurs n'est pas incompatible avec l'option pour le régime prévu à l'article 100 bis du même code 2 .

L'option pour l'application de l'article 100 bis 3 , révocable à compter de l'imposition des revenus de 1994 (cf. DB 5 G 422, n°s 10 et suivants ), doit faire l'objet d'une demande écrite qui peut être jointe à la déclaration d'ensemble des revenus.

La combinaison de ces deux régimes entraîne les conséquences suivantes :

38En principe, l'option pour le régime prévu à l'article 100 bis du CGI devrait entraîner, pour les auteurs qui l'exercent, l'obligation de faire état de leurs frais réels.

Il a paru, toutefois, possible d'admettre que les intéressés puissent demander que leurs frais soient déterminés dans les conditions prévues ci-dessus n° 5 , en faisant application notamment de la déduction forfaitaire de 10 %.

De même, la déduction forfaitaire supplémentaire de 25 % peut être pratiquée par les écrivains et compositeurs qui ont opté pour l'imposition de leur revenu selon le régime prévu à l'article 100 bis du CGI, tout en conservant le régime fiscal des salariés.

Dans ces conditions, les indications données aux paragraphes A et B ci-dessus sont applicables mutatis mutandis pour le calcul du bénéfice moyen.

39 Remarque. - Les contribuables qui choisissent d'appliquer les dispositions de l'article 100 bis du CGI doivent joindre à leur déclaration une note détaillant les différents éléments concourant à la détermination du bénéfice moyen.

D. MODALITÉS D'IMPOSITION DES REVENUS NON SOUMIS AU RÉGIME SPÉCIAL

40Les revenus ne relevant pas du régime spécial prévu à l'article 93-1 quater du CGI, perçus par les écrivains et les compositeurs, doivent être soumis à l'impôt sur le revenu au titre des bénéfices non commerciaux, dans les conditions prévues à l'article 93 du CGI, sous réserve de l'application des dispositions prévues à l'article 100 bis du même code (cf. DB 5 G 422 ). Toutefois, s'il s'agit de revenus accessoires, ceux-ci peuvent être imposés selon le régime déclaratif spécial applicable aux contribuables qui réalisent des recettes n'excédant pas un certain montant (cf. DB 5 G 321 pour les dispositions en vigueur jusqu'à l'imposition des revenus de 1998 et DB 5 G 322 pour les dispositions applicables à compter de l'imposition des revenus de 1999).

1 La retenue est effectuée au taux réduit de 2,10 % dans les DOM. Les droits à déduction y sont évalués forfaitairement à 0,40 %, soit un taux net de 1,7 %.

2 Le régime prévu à l'article 100 bis du CGI est exposé DB 5 G 422 .

3 L'application des dispositions de l'article 3 de la loi du 21 décembre 1973 (article 93-1 quater du CGI) n'a pas eu pour effet de rendre caduques les options précédemment exercées pour le régime de l'article 100 bis du CGI par les contribuables concernés.