SOUS-SECTION 2 CAS PARTICULIERS (IMMEUBLES DITS « SPÉCIAUX »)

2° Périmètre de restauration immobilière (PRI).

64Les PRI sont définis au n° 18 ci-dessus. Les dispositions de l'article 156-I-3° du CGI dans leur rédaction antérieure à l'adoption de la loi de finances pour 1994 continuent à s'appliquer jusqu'au terme de l'opération de restauration immobilière aux propriétaires d'immeubles situés dans les PRI qui ont obtenu une autorisation de travaux avant le 1er janvier 1995.

b. Les travaux doivent être réalisés dans le cadre d'une opération groupée de restauration immobilière.

65Les déficits doivent provenir de travaux exécutés dans le cadre d'une opération groupée de restauration immobilière faite en application des dispositions des articles L. 313-1 à L. 313-15 du code de l'urbanisme.

66En revanche, les déficits fonciers résultant de dépenses effectuées dans le cadre d'une opération programmée d'amélioration de l'habitat (OPAH) réalisée conformément à l'article L. 303-1 du code de l'urbanisme sont déductibles du revenu global dans les conditions de droit commun (CE 19 octobre 1992, n° 74457, 8e et 9e s.-s.). Pour les travaux payés à compter du 1er janvier 1993, ils sont donc imputables sur le revenu global dans les conditions précisées à la sous-section 1, n°s 3 à 33 ci-dessus.

Toutefois la transformation d'une opération groupée de restauration immobilière en OPAH permet de déduire les déficits fonciers du revenu global si toutes les conditions précisées dans le présent § 1 sont remplies.

Outre la condition relative à la situation des immeubles, trois conditions doivent être simultanément remplies

1° Dans les secteurs sauvegardés, les travaux doivent être conformes au plan de sauvegarde et de mise en valeur (PSMV), approuvé par décret en Conseil d'État.

67À défaut d'approbation du PSMV et jusqu'à celle-ci par le décret en Conseil d'État, les déficits fonciers, qu'ils résultent ou non de travaux, sont seulement déductibles du revenu global dans les conditions ordinaires. Le fait que le plan ait été rendu public et soit opposable aux tiers comme à l'administration ne permet pas à lui seul d'autoriser l'imputation des déficits. Les travaux engagés après l'approbation du plan sont seuls susceptibles de bénéficier de ce dispositif.

2° Autorisation des travaux.

68Dans les secteurs sauvegardés, les travaux doivent être autorisés après avis de l'architecte des Bâtiments de France dans les conditions et formes prévues pour le permis de construire, ou soumis à son autorisation pour les travaux ne ressortissant pas du permis de construire. Cette autorisation, qui peut être spéciale, est régie par l'article L. 313-2 du Code de l'urbanisme dans les conditions définies à l'art. R. 313-25 du même code. Elle est toujours exigée. Si elle tient lieu de permis de construire, la seule délivrance du permis ne vaut jamais autorisation spéciale (CAA Nantes 20 janvier 1993, n° 91-3). Pour les travaux de démolition, voir n° 90 .

Dans les périmètres de restauration immobilière, les travaux sont approuvés par l'autorité compétente pour délimiter le périmètre (maire ou préfet selon les cas, voir n° 18 ). En pratique, les travaux comportant réparation, assainissement, aménagement et installation d'équipements de confort, transformation ou réfection de bâtiment, démolition partielle ou totale de constructions et constructions additionnelles peuvent faire l'objet de l'autorisation spéciale lorsqu'ils tendent à l'amélioration d'immeubles existants (art. ** R 313-27 C. urb.).

3° Opération groupée.

69Seules les opérations collectives de rénovation qui comportent le groupement de plusieurs propriétaires impliquant leur nécessaire participation au contrôle et à la surveillance des travaux ouvrent droit à ce dispositif (jurisprudence constante du Conseil d'État, arrêts du 11 juillet 1984, n° 22581, du 9 décembre 1988, n° 58858, du 3 mars 1989, n° 90009 et du 11 mars 1991, n° 87163).

Les opérations peuvent être menées à l'initiative de propriétaires d'au moins deux immeubles groupés en association syndicale.

70Les associations foncières urbaines (AFU), qui peuvent être autorisées ou libres, sont des associations syndicales de propriétaires constituées en vue d'exécuter certains travaux. Les propriétaires qui réalisent les travaux individuellement (même si les autres propriétaires ont déjà exécuté les travaux, cf. en ce sens notamment CE 30 novembre 1988, n° 57806), les propriétaires groupés dans un syndicat de copropriété (CAA Nantes 20 janvier 1993, 1ère ch., n° 91NT0003) ou une société civile immobilière si ces deux formes juridiques ne sont pas membres d'une association foncière urbaine constituée avec d'autres propriétaires bénéficient de l'imputation sur le revenu global dans les conditions de droit commun applicables au titre de l'année d'imputation du déficit.

71La notion d'initiative collective des propriétaires implique que les travaux soient ordonnés et réalisés postérieurement à la constitution de l'association syndicale et à l'acte d'acquisition. Toutefois, il est admis qu'un propriétaire qui, après l'acquisition, adhère à une AFU déjà constituée par d'autres propriétaires et qui postérieurement à cette adhésion a engagé les travaux, bénéficie de ce dispositif.

72Conformément à la jurisprudence, il n'y a notamment pas d'opération groupée :

- lorsque l'association syndicale est créée par le vendeur ;

- lorsque la demande d'autorisation des travaux a été faite par le vendeur (CAA Nantes 20 janvier 1990, n° 230) ;

- lorsque l'initiative, les demandes d'autorisation ou le contrôle des travaux ont été confiés à une société d'économie mixte chargée par la ville de travaux de même nature dans le même quartier ou à une société de promotion immobilière ;

- lorsque la vente est réalisée directement ou indirectement sous condition de faire appel à une entreprise de rénovation déterminée (contrat de rénovation adossé à un contrat de vente) ;

- lorsque les travaux ont été commandés par le vendeur (première situation d'avancement des travaux et factures émises à son nom) :

- lorsque l'AFU ne fonctionne pas conformément à ses statuts, notamment si ses membres ne participent pas directement et personnellement aux assemblées générales.

c. L'immeuble doit être affecté à l'habitation.

73Cf. sur ce point, n°s 21 à 23 .

d. Le logement doit être loué non meublé pendant neuf ou six ans à usage d'habitation principale du locataire.

74Depuis l'imposition des revenus de 1991, le propriétaire doit s'engager à affecter le logement à la location non meublée pendant neuf ans à usage d'habitation principale du locataire. Sur la notion d'habitation principale, voir DB 5 B 3321, n°s 26 et s. Le délai de neuf ans est réduit à six ans pour les propriétaires qui ont obtenu une autorisation de travaux postérieure au 30 juin 1993.

75En ce qui concerne l'engagement d'affectation, cf. n°s 25 à 28 .

e. Obligation de conventionnement pour certaines opérations.

76Les propriétaires doivent respecter des conditions de plafonds de loyers et de ressources du locataire. Ces plafonds sont fixés dans une convention signée avec l'État et ne peuvent excéder les plafonds fixés par le décret n° 92-458 du 22 mai 1992.

77Cette obligation de conventionnement qui s'appliquait pour les autorisations de travaux déposées après le 30 juin 1991 est supprimée pour les travaux réalisés à compter du 1er juillet 1993. À titre de règle pratique, les propriétaires qui ont obtenu une autorisation de travaux postérieure au 30 juin 1993, ne sont plus tenus de conclure une convention avec l'État et de respecter ces plafonds de loyers et de ressources du locataire. En revanche, toutes les opérations antérieures restent soumises aux règles du conventionnement pendant neuf ans. En conséquence, les précisions qui suivent ne concernent que ces dernières opérations.

1° Loyer.

78Le loyer doit respecter un montant maximal fixé dans une convention signée entre l'État et le propriétaire.

Le prix de la location du logement doit en outre être inférieur à un plafond fixé par décret. Le décret n° 92-458 du 22 mai 1992 a fixé ces limites. Ces plafonds qui s'entendent charges non comprises sont relevés chaque année le 1er janvier dans la même proportion que l'indice national mesurant le coût de la construction publié par l'institut national de la statistique et des études économiques (INSEE).

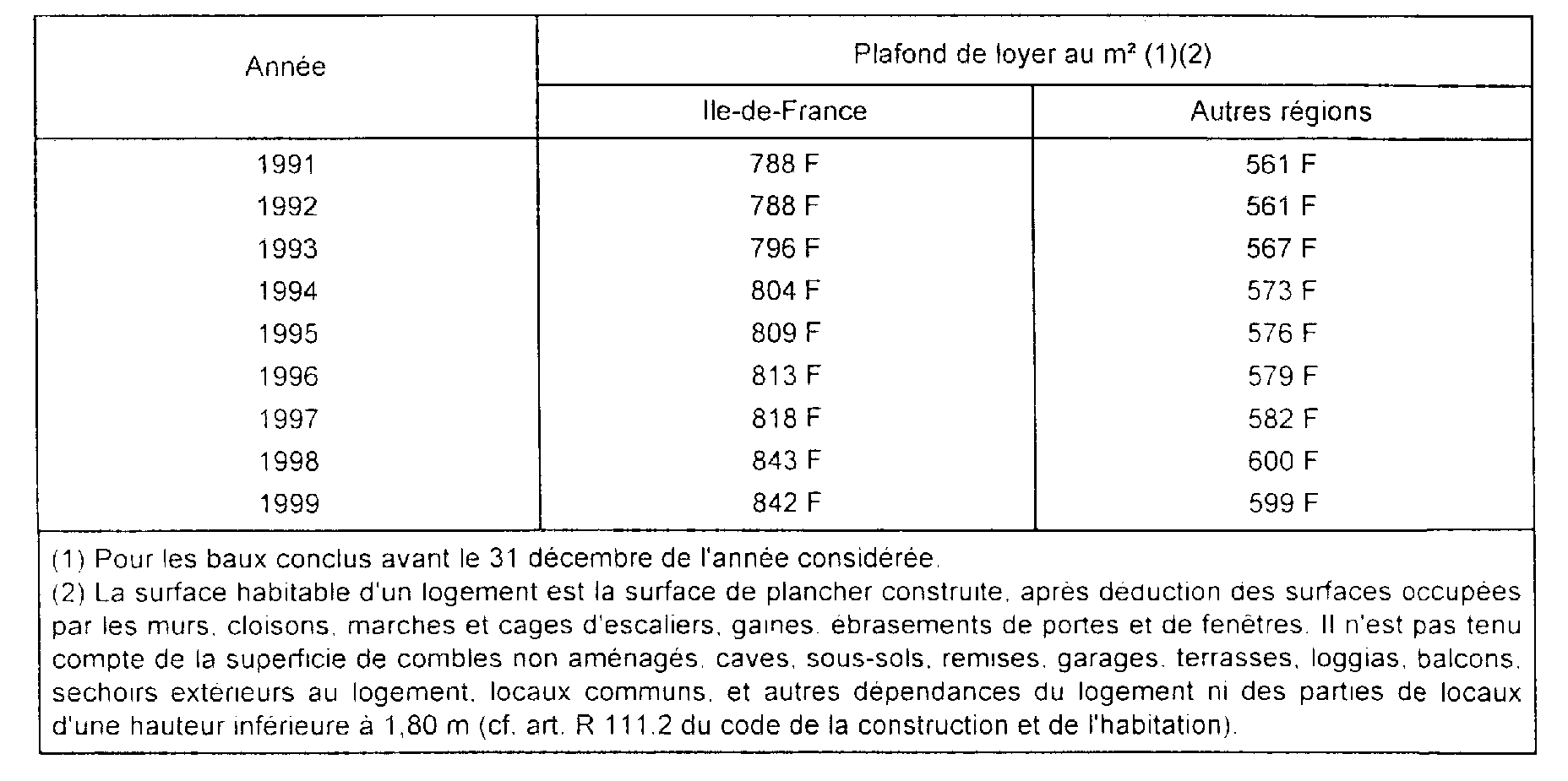

79 Conformément aux dispositions qui précédent, le loyer annuel par m 2 de surface habitable, charges non comprises ne doit pas excéder :

80 Exception : Les propriétaires pour lesquels la demande d'autorisation de travaux a été déposée avant le 1er juillet 1991 ne sont pas tenus par cette limite de loyer. Le prix de la location doit respecter les limites précitées même dans le cas où le locataire a droit au relogement ou dans celui où le propriétaire a signé un bail un an avant le début des travaux.

2° Ressources du locataire.

81Les ressources du locataire ne doivent pas dépasser les limites fixées par une convention signée entre l'État et le propriétaire. Ces limites ne peuvent être supérieures au plafond fixé au décret précité, révisé chaque année.

82Les ressources s'entendent des revenus imposables nets de frais professionnels au sens du 2° bis de l'article 5 du CGI (y compris les plus-values et avant application des régimes particuliers prévus aux articles 75 OA, 75 OB, 150 R, 163 ou 163 0A du CGI). Les traitements et salaires sont à retenir après déduction des frais professionnels, les pensions et rentes viagères à titre gratuit après application de l'abattement de 10 % mais, dans tous les cas, avant application de l'abattement de 20 %. Les bénéfices des professions industrielles, artisanales, commerciales, agricoles et libérales sont retenus pour leur montant net avant application, le cas échéant, de l'abattement accordé aux adhérents des centres de gestion et des associations agréés. Les autres revenus sont à retenir pour leur montant net imposable.

L'appréciation du revenu s'effectue avant déduction des déficits des années antérieures, des charges du revenu global, de l'abattement spécial prévu en faveur des personnes âgées et de l'abattement pour enfants à charge mariés.

83Les ressources prises en compte sont celles qui figurent sur l'avis d'imposition du locataire établi au titre des revenus :

- de l'année qui précède celle de la signature du contrat si le locataire a reçu son avis d'imposition à l'impôt sur le revenu à la date de signature du bail ;

- de l'avant-dernière année qui précède celle de la signature du contrat dans le cas contraire.

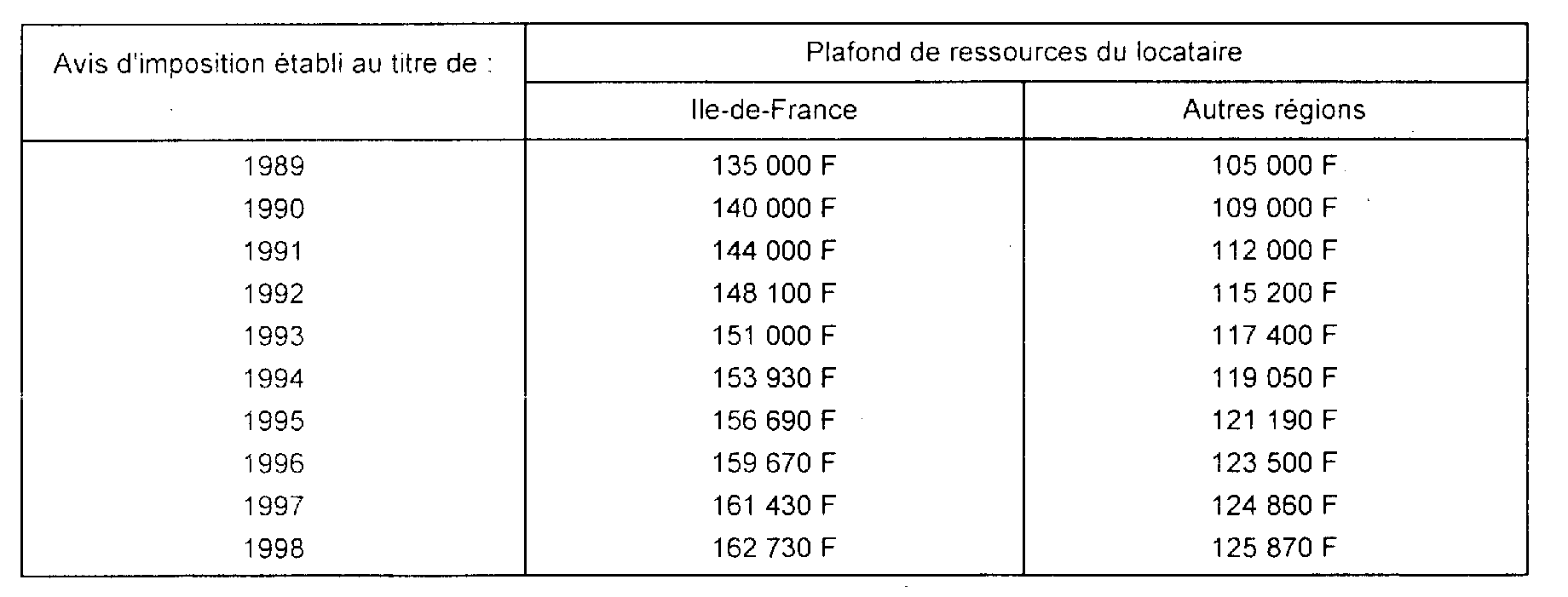

84 Compte tenu des dispositions évoquées au n° 81 , les plafonds annuels des ressources sont fixés comme suit :

85Les chiffres indiqués concernent les personnes célibataires. Ces plafonds de ressources sont doublés pour les couples mariés soumis à imposition commune ou multipliés par le nombre de personnes cotitulaires du bail faisant l'objet d'une imposition distincte.

86Lorsque le locataire est un enfant à charge de ses parents au sens des articles 196 ou 196 B du CGI, les ressources retenues sont celles des parents figurant sur l'avis d'imposition du foyer fiscal. Le plafond applicable est celui des couples mariés même si l'enfant est seul titulaire du bail.

Les conditions de ressources du locataire sont appréciées à la date de signature du bail. Si celles-ci deviennent supérieures au cours de la période couverte par le bail, l'exonération n'est pas remise en cause.

87 Exceptions : Certains propriétaires ne sont pas concernés par cette condition de plafond de ressources du locataire. Il s'agit :

- des propriétaires d'immeubles pour lesquels une demande d'autorisation de travaux a été déposée avant le 1er juillet 1991 ;

- des propriétaires d'immeubles qui ont conclu un bail au moins un an avant le début des travaux. La date de début des travaux correspond à celle de dépôt à la mairie de la déclaration d'ouverture de chantier prévue à l'article R 421-40 du code de l'urbanisme. La date de référence est celle qui est mentionnée sur l'avis de réception de la lettre recommandée adressant la déclaration ou sur le récépissé remis par la mairie à l'occasion du dépôt de la déclaration. Le bail doit avoir été signé et être en vigueur au moins un an avant la date précisée ci-dessus. Il doit être en cours à cette date.

Les logements vacants à la date de début des travaux ou les logements dont le bail est arrivé à échéance avant cette date ne sont donc pas visés par cette exception.

- des propriétaires qui relogent les personnes évincées durant les travaux. Cette exception vise le cas des propriétaires qui relogent leurs anciens locataires ou celui des propriétaires qui acceptent de reloger des locataires qui occupaient des logements situés dans le secteur sauvegardé ou le périmètre de restauration et qui ont été évincés pendant les travaux.