SOUS-SECTION 1 APPLICATION DE LA RÈGLE DITE DU « TAUX EFFECTIF » EN MATIÈRE D'IMPÔT SUR LE REVENU

3. Détermination du montant du revenu global imposable.

27Les charges déductibles du revenu global, visées à l'article 156-II du CGI (pensions alimentaires, etc.) doivent être prises en compte pour déterminer le montant du revenu global imposable utilisé pour le calcul de la cotisation de base.

De même, doivent être déduits les abattements spécifiques prévus par le droit interne français (en ce qui concerne les personnes âgées, la prise en compte des enfants mariés) et les déficits déductibles (y compris les déficits de source étrangère : cf. n° 21 ).

Remarque : le droit à déduction résultant de la prise en compte d'une charge déductible du revenu global dans la limite d'un pourcentage du revenu (exemple : souscriptions SOFICA) ou de l'abattement pour les personnes âgées ou invalides prévu à l'article 157 bis du CGI, doit être apprécié une première fois pour la détermination du revenu imposable mondial, puis une seconde fois pour celle du revenu effectivement imposable en France.

4. Calcul de la cotisation de base.

28Elle est égale à l'impôt résultant de l'application du barème progressif sur l'ensemble des revenus imposables et exonérés, après déduction, le cas échéant, des charges du revenu global, des abattements spécifiques prévus par la législation interne et des déficits déductibles, et éventuellement plafonnement des effets du quotient familial.

La décote éventuelle et les réductions d'impôt ne sont plus prises en compte à ce stade du calcul. En effet, par deux arrêts des 25 avril 1990 (req. n° 94304) et 9 mai 1990 (req. n° 100743), le Conseil d'État a jugé que les réductions d'impôt devaient exclusivement s'imputer sur la cotisation exigible résultant de l'application du taux effectif aux seuls revenus de source française.

II. Calcul de la cotisation exigible

Le calcul de l'impôt exigible s'effectue dans les conditions suivantes.

a. Détermination du montant des revenus effectivement imposables.

29Les revenus effectivement imposables sont évalués dans les conditions de droit commun après déduction des charges déductibles du revenu global qui ont été prises en considération pour le calcul de la cotisation de base, des abattements spécifiques et des déficits effectivement imputables.

Remarques :

1. Le droit à déduction résultant de la prise en compte d'une charge déductible du revenu global dans la limite d'un pourcentage du revenu (exemple : souscriptions SOFICA) ou de l'abattement pour les. personnes âgées ou invalides prévu à l'article 157 bis du CGI, doit être apprécié une première fois pour la détermination du revenu imposable mondial, puis une seconde fois pour celle du revenu effectivement imposable en France.

2. Les déficits effectivement imputables sont ceux provenant d'opérations réalisées en France, d'opérations réalisées dans des pays non liés à la France par une convention fiscale ou d'opérations réalisées dans des pays conventionnés et dont les résultats doivent être compris dans les bases d'imposition en France en application des conventions fiscales. Ne doivent pas être déduits les déficits résultant d'opérations dont les résultats ne sont pas imposables en France (qui sont cependant pris en compte pour la détermination de la cotisation de base : cf. ci-dessus n° 21 ).

b. Calcul de l'impôt.

30L'impôt exigible est égal au produit de la cotisation de base par le rapport existant entre le montant du revenu net effectivement imposable en France (cf. n° 29 ci-dessus) et le revenu net global d'après lequel la cotisation de base a été calculée (cf. n°s 17 à 27 ci dessus).

III. Calcul de l'impôt dû

L'impôt dû est égal à la cotisation exigible diminuée, le cas échéant, de la décote s'il y a lieu et des réductions d'impôt prévues aux articles 199 quater B à 200 du CGI.

1. Décote.

31La décote est, le cas échéant, calculée dans les conditions prévues à l'article 197 du CGI sur la cotisation exigible (cf. n° 30 ).

2. Réductions d'impôt.

32Il s'agit des réductions d'impôt auxquelles ouvrent droit, notamment, les dépenses ou charges suivantes :

- dons consentis aux oeuvres ou organismes d'intérêt général (CGI, art. 200) ; la limite de 6 % 1 s'apprécie par rapport au seul revenu effectivement imposable en France ;

- frais de garde des jeunes enfants (CGI, art. 199 quater D) ;

- frais de scolarité des enfants poursuivant des études secondaires ou supérieures (CGI, art. 199 quater F) ;

- sommes versées au titre de l'hébergement en établissement de long séjour ou en section de cure médicale (CGI, art. 199 quindecies ) ;

- sommes versées pour l'emploi d'un salarié à domicile (CGI, art. 199 sexdecies ) ;

- frais de comptabilité et d'adhésion à un centre de gestion ou une association agréés (CGI, art. 199 quater B) ;

- cotisations versées aux organisations syndicales (CGI, art. 199 quater C). La limite de 1 % du revenu brut désigné à l'article 83 du CGI s'apprécie par rapport aux seuls salaires ou pensions soumis à l'impôt sur le revenu en France ;

- souscriptions en numéraire au capital de sociétés non cotées ou souscriptions de parts de fonds communs de placement dans l'innovation (CGI, art. 199 terdecies 0A) ;

- participation des salariés au rachat de leur entreprise (CGI, art. 199 terdecies A) 2 ;

- dépenses afférentes à l'habitation principale (CGI, art. 199 sexies à 199 sexies D) 3 ;

- part d'épargne des primes d'assurance-vie (CGI, art. 199 septies , 199 septies 0A, 199 septies A et B) ;

- sommes investies dans l'immobilier locatif (CGI, art. 199 decies A à G) ;

- investissements dans les D.O.M. et T.O.M. (CGI, art. 199 undecies ).

3. Imputation des avoirs fiscaux et des crédits d'impôt.

33Le montant des avoirs fiscaux et des crédits d'impôt dont bénéficie éventuellement le titulaire des revenus est imputé sur l'impôt dû calculé dans les conditions ci-avant.

IV. Exemples d'application relatifs à l'année 1998

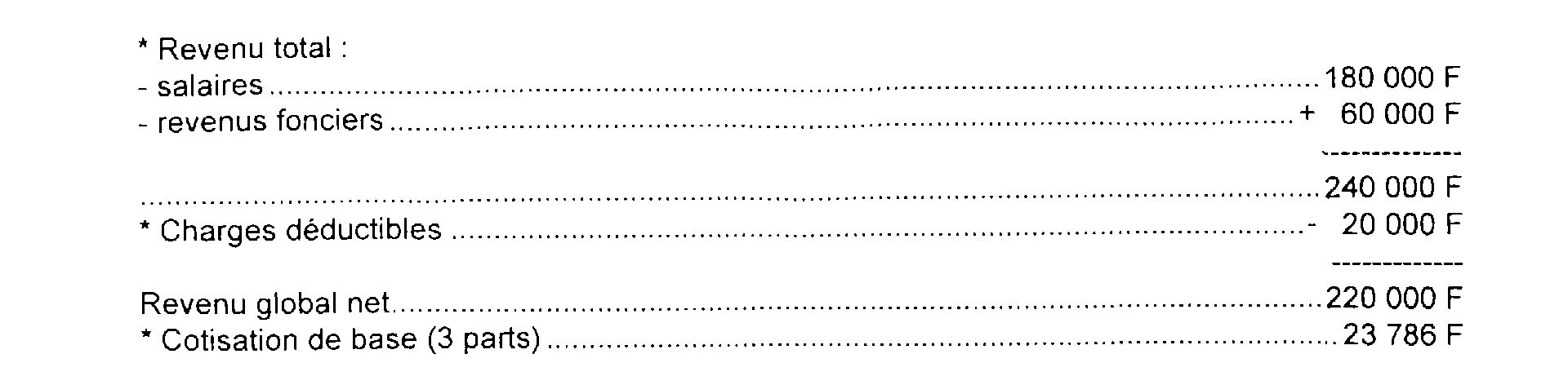

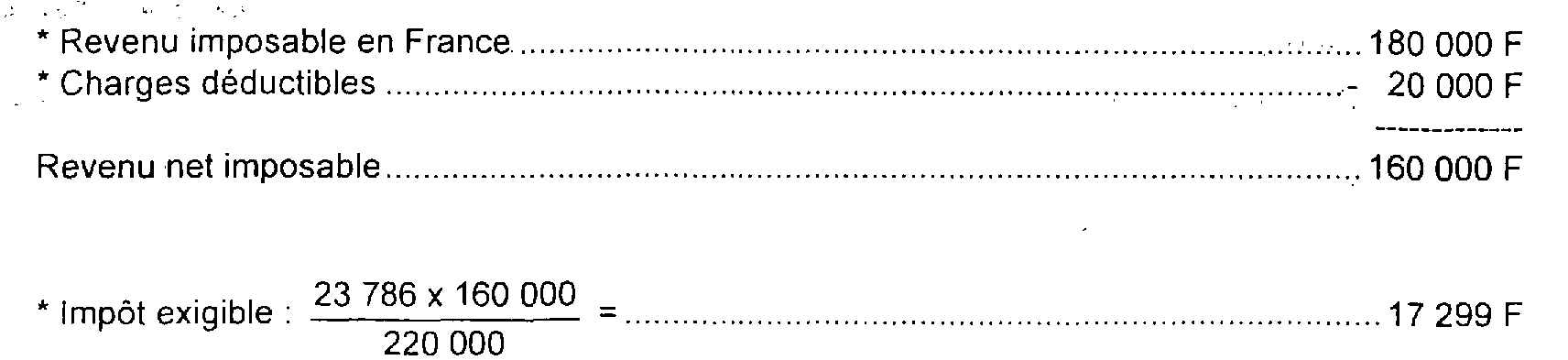

34Exemple 1.

• Soit un contribuable marié, ayant deux enfants mineurs à charge, domicilié fiscalement en France. En 1998, il a disposé des revenus suivants :

- salaires rémunérant une activité en France (montant net après déduction des frais professionnels et abattement de 20 %) : 180 000 F ;

- revenus fonciers provenant d'un immeuble situé au Portugal (revenus nets de charges) : 60 000 F.

35En outre, le contribuable est admis à déduire une pension alimentaire de 20 000 F. Il a par ailleurs versé 6 000 F de primes d'assurance-vie qui ouvrent droit à une réduction d'impôt de 1 500 F.

1 ° Calcul de la cotisation de base.

2° Calcul de la cotisation exigible.

3° Calcul de l'impôt dû.

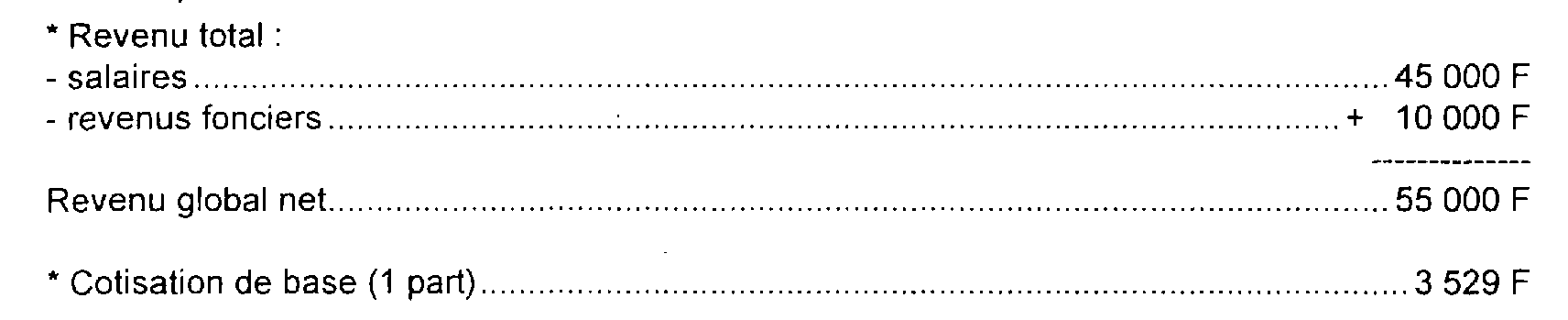

36Exemple 2.

• Soit un contribuable célibataire domicilié en France. Il a disposé en 1998 des revenus suivants :

- salaires rémunérant une activité exercée en France (montant net après déduction des frais professionnels et de l'abattement de 20 %) : 45 000 F ;

-revenus fonciers tirés de la location d'un immeuble situé au Portugal (revenus nets de charges) : 10 000 F.

37En outre, le contribuable est titulaire d'un contrat d'assurance-vie. À ce titre, il a droit à une réduction d'impôt de 1 000 F.

1° Calcul de la cotisation de base.

2° Calcul de la cotisation exigible.

3° Calcul de l'impôt dû.

D. OBLIGATIONS DES CONTRIBUABLES

38Pour calculer le taux effectif, il est nécessaire de connaître le montant des revenus exonérés visés ci-dessus. L'article 170-4 du CGI prévoit donc une obligation déclarative en la matière.

1. Incidences de cette disposition.

39Les contribuables sont tenus de déclarer spontanément les revenus exonérés à retenir pour le calcul du taux effectif.

Les montants à retenir doivent être indiqués à la ligne de l'imprimé n° 2042 prévue à cet effet et il est recommandé de joindre à la déclaration une note comportant les renseignements suivants :

- nature et montant brut (avant déduction des charges et de l'impôt étranger) des revenus exonérés ;

- pays d'origine de ces revenus ;

- montant des charges afférentes à chacune des catégories de revenus exonérés ;

- nature et montant de l'impôt acquitté à l'étranger.

40Une demande d'éclaircissements peut être adressée au contribuable lorsque la déclaration n'est pas accompagnée de renseignements. Il en est bien sûr de même lorsque le service dispose d'informations donnant à penser que le contribuable a pu omettre, dans sa déclaration, tout ou partie des revenus exonérés à prendre en compte pour le calcul du taux effectif.

En cas de redressement, il convient de se conformer au droit commun tant en matière de procédure que de pénalités.

2. Cas particulier.

41 Déclaration des revenus des fonctionnaires internationaux. Les secrétaires généraux des organisations internationales concernées remettent à chaque agent du personnel, au début de l'année, une fiche mentionnant, pour l'année écoulée, le montant global de son traitement et de ses indemnités, autres que les sommes versées en compensation des frais inhérents aux fonctions exercées (sauf option pour la déduction des frais réels).

Cette attestation qui doit, en principe, être jointe à la déclaration de revenus est, en cas d'oubli, réclamée directement aux contribuables intéressés.

En cas de difficulté, il convient d'en référer à la Direction de la Législation fiscale, Sous-direction E, bureau E2.

Mais en aucun cas, le service n'est autorisé à s'adresser directement aux organisations internationales en vue d'obtenir les renseignements nécessaires au règlement de la situation fiscale des fonctionnaires internationaux.

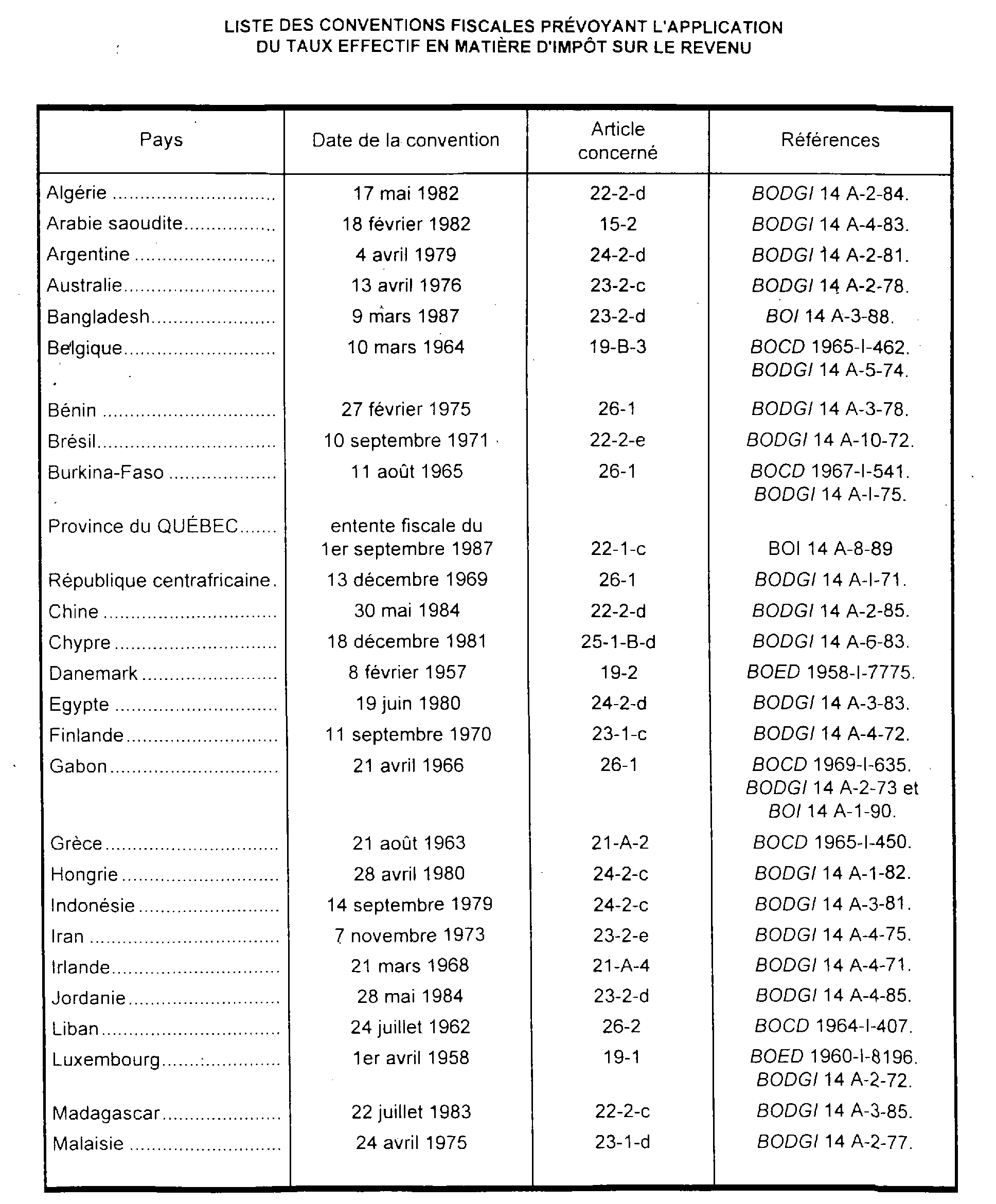

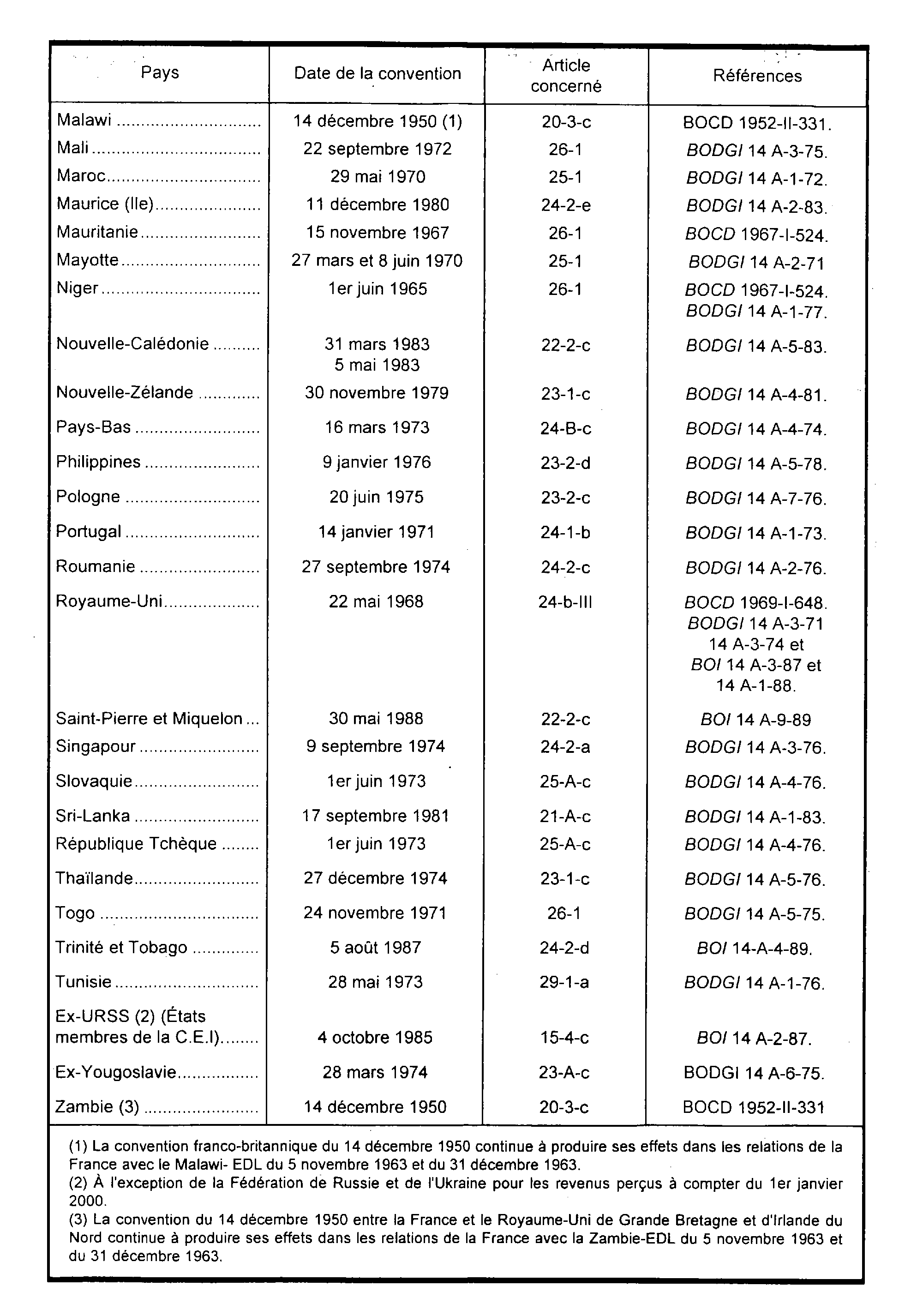

ANNEXE 1

LISTE DES CONVENTIONS FISCALES PRÉVOYANT L'APPLICATION

DU TAUX EFFECTIF EN MATIÈRE D'IMPÔT SUR LE REVENU

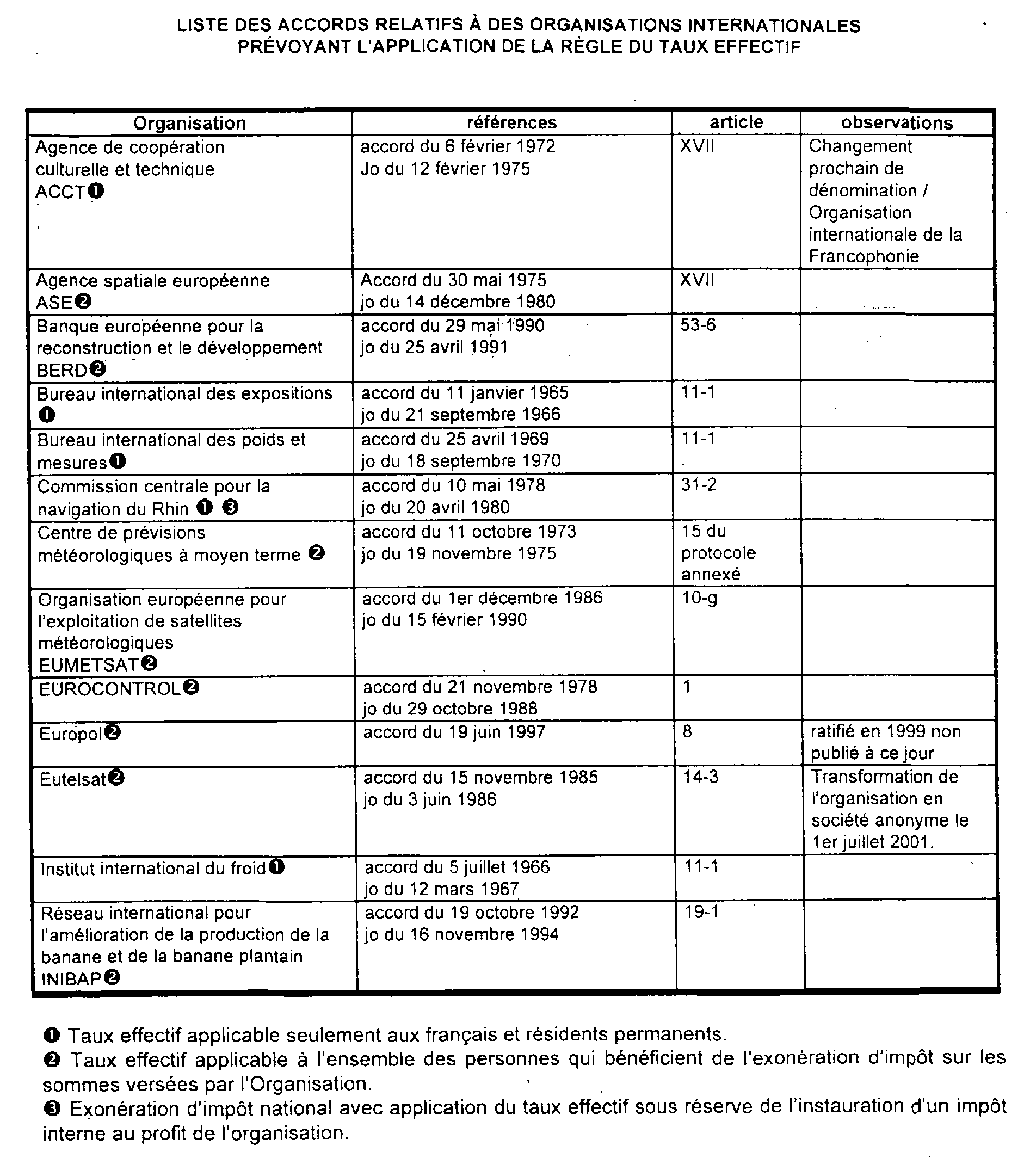

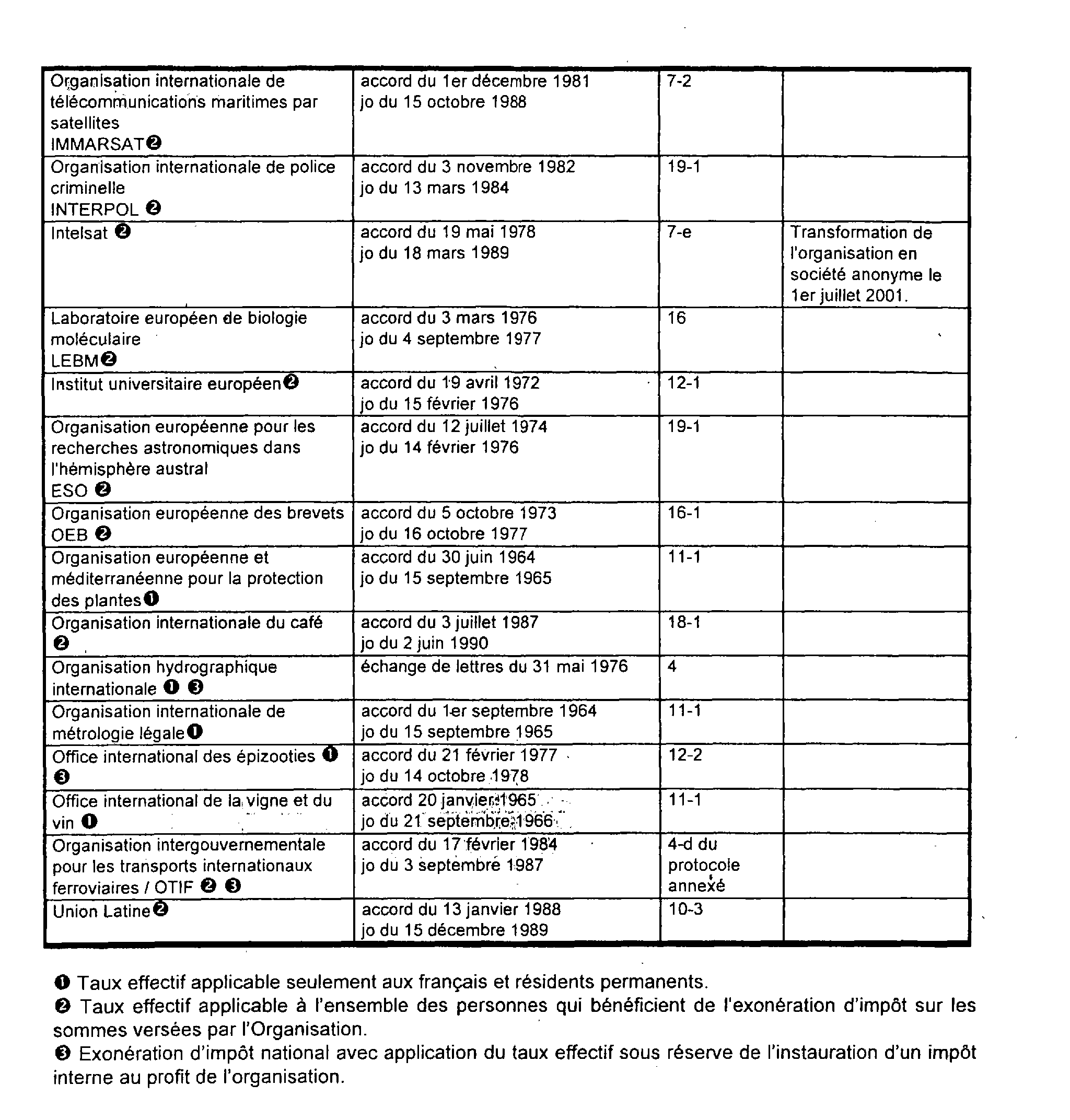

ANNEXE 2

LISTE DES ACCORDS RELATIFS À DES ORGANISATIONS INTERNATIONALES

PRÉVOYANT L'APPLICATION DE LA RÈGLE DU TAUX EFFECTIF

1 Plafond unique applicable à compter de l'imposition des revenus de 1999.

2 Cette réduction d'impôt s'est appliquée pour la dernière fois pour l'imposition des revenus de 1999.

3 La réduction d'impôt prévue par l'article 199 sexies D s'est appliquée aux dépenses payées entre le 1er janvier 1997 et le 31 décembre 1999 pour lesquelles une facture, autre qu'une facture d'acompte, a été émise avant le 15 septembre 1999.