SOUS-SECTION 2 LES CAPITAUX PROPRES

B. ENTREPRISES RELEVANT DE L'IMPÔT SUR LE REVENU

I. Principe

19Pour les entreprises relevant de l'impôt sur le revenu qui englobent les exploitations individuelles et les sociétés de personnes, l'appréciation des capitaux propres s'opère comme en matière de sociétés passibles de l'impôt sur les sociétés.

Toutefois, il convient d'ajouter au montant des capitaux, définis ci-dessus, le montant des avances en compte courant faites à l'entreprise par l'exploitant individuel ou, dans les sociétés ou organismes dont les bénéfices sont imposés conformément à l'article 8 du CGI, par les associés au nom desquels ces bénéfices sont ainsi imposés.

20En application du dernier alinéa de l'article R 442-2 (§ 3°-a) du code du travail, l'appréciation du montant des avances à retenir à ce dernier titre s'opère quelle que soit la durée de l'exercice considéré, en effectuant la moyenne algébrique des soldes de ces comptes courants tels qu'ils apparaissent à la fin de chaque trimestre civil inclus dans cet exercice.

Ainsi dans l'hypothèse d'un exercice ouvert au 1er décembre d'une année déterminée et clos au 31 août de l'année suivante, le montant des avances à retenir pour le calcul des capitaux propres doit obligatoirement s'identifier à la moyenne des avances faites au 31 décembre, au 31 mars et au 30 juin.

21Lorsque la position des comptes courants est débitrice à l'expiration d'un ou plusieurs des trimestres civils de l'exercice considéré, le ou les soldes débiteurs des comptes courants correspondants sont imputés sur les soldes créditeurs existant à la fin des autres trimestres civils. Si la somme algébrique des soldes est positive, le quotient de cette somme par le nombre de trimestres civils 1 compris dans l'exercice considéré est ajouté aux autres capitaux propres.

Si elle est négative, son quotient par le nombre de trimestres civils est déduit du montant des autres capitaux porpres.

II. Exemple

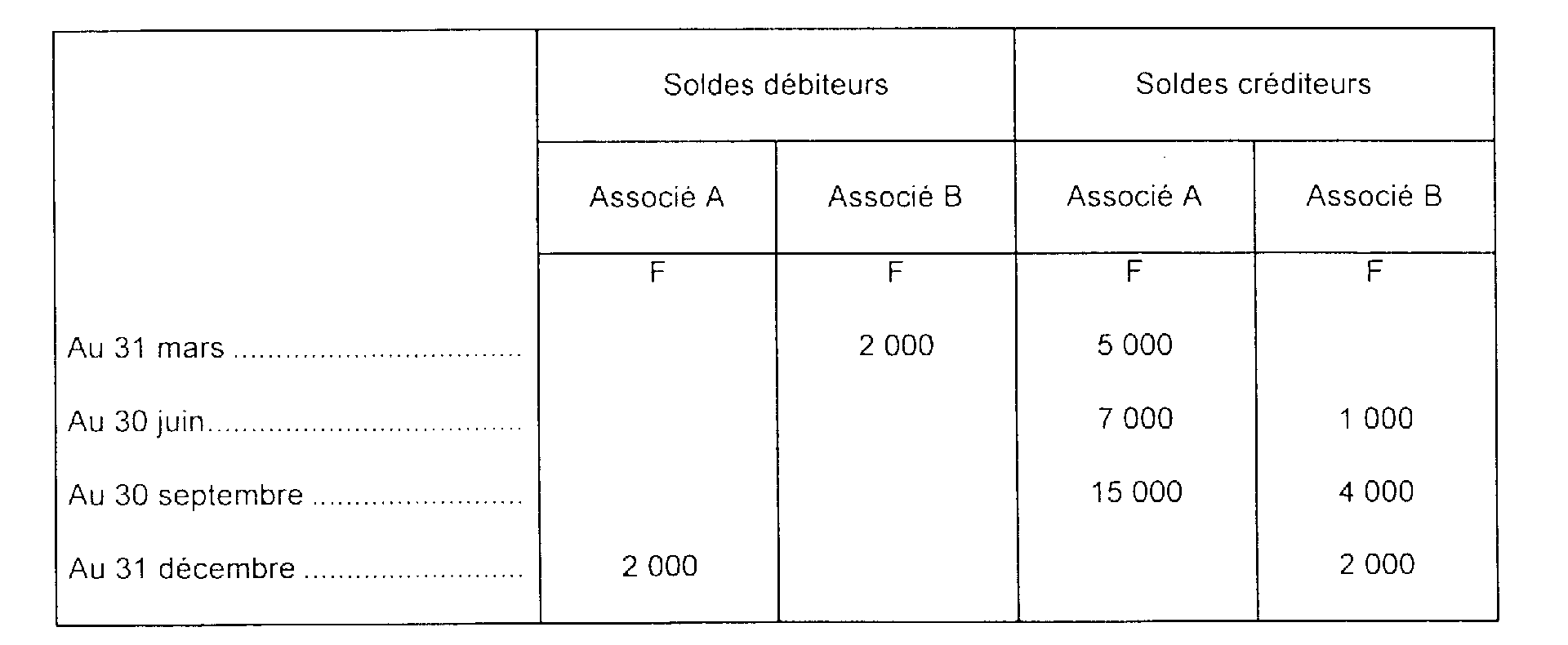

22Une société en nom collectif formée entre deux associés A et B dispose au bilan de clôture d'un exercice déterminé et dont la durée coïncide avec l'année civile, des capitaux propres suivants :

En outre, la position des comptes courants des deux associés est la suivante :

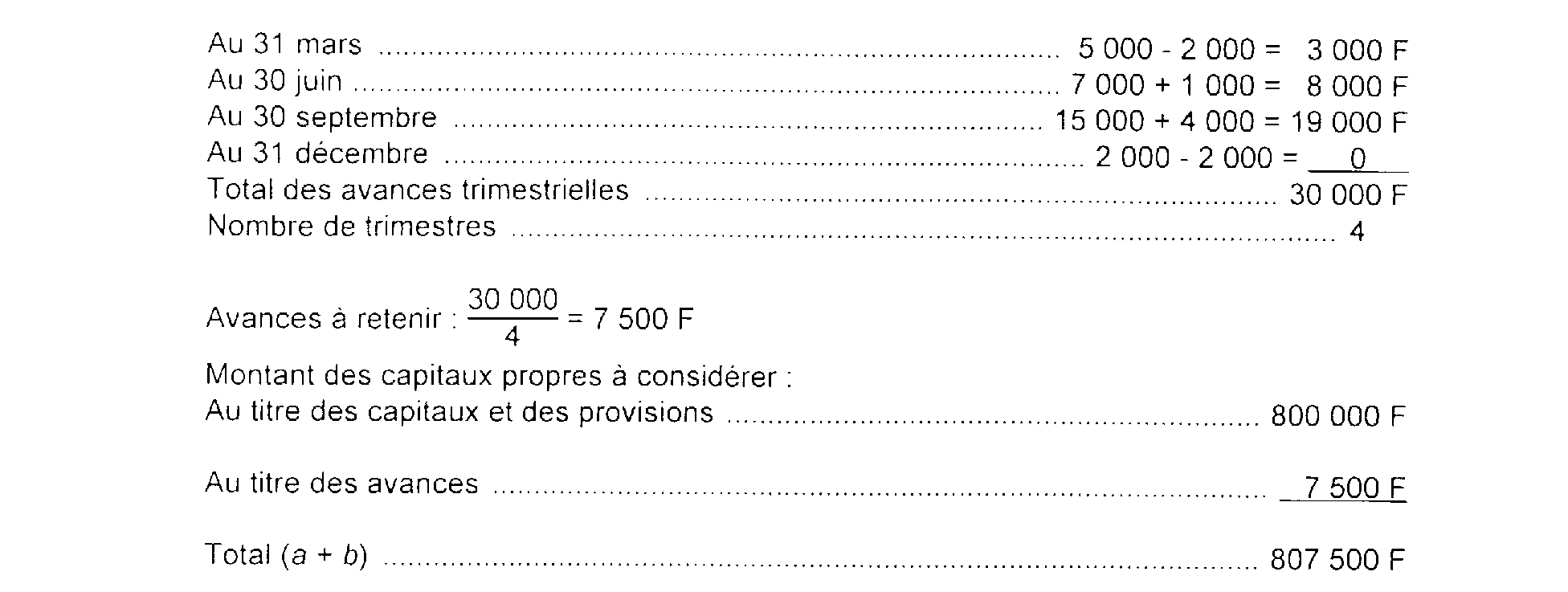

Le calcul des capitaux propres à retenir s'opère de la manière suivante :

a. Capitaux et provisions définis à l'article R 442-2 (§ 3°-a) du code du travail :

b. Avances en compte courant :

III. Offices publics et ministériels dont le titulaire n'est pas commerçant

23Aux termes de l'article R 442-3 du code du travail qui déroge aux dispositions de l'article R 442-2 (§ 3°) du même code, les capitaux propres des offices publics et ministériels dont le titulaire n'a pas la qualité de commerçant comprennent :

- d'une part, la valeur patrimoniale du droit de présentation appartenant au titulaire de l'office ;

- d'autre part, la valeur nette des autres biens affectés à l'usage professionnel et appartenant au titulaire de l'office au premier jour de la période au titre de laquelle la participation est calculée.

24La valeur patrimoniale du droit de présentation est estimée dans les conditions prévues pour les cessions d'offices publics et ministériels de la catégorie considérée.

Cette estimation est établie au 1er janvier de la première année d'application du régime de participation à l'office intéressé ou, en cas de changement de titulaire, à la date de cession dudit office.

La valeur nette des autres biens affectés à l'usage professionnel et appartenant au titulaire de l'office est égale à leur prix de revient diminué du montant des amortissements qui s'y rapportent.

C. EXCLUSION DES CAPITAUX PROPRES INVESTIS DANS LES ETABLISSEMENTS ÉTRANGERS

25L'article R 442-3 (§ 3° b) du code du travail tire les conséquences du caractère non imposable en France des résultats des établissements étrangers et de leur exclusion corrélative de l'assiette de la participation obligatoire. Il prescrit à cet effet d'exclure les capitaux propres investis à l'étranger de la masse des capitaux propres à laquelle s'applique la rémunération prioritaire du capital prévue à l'article L 442-2 du code déjà cité.

Il y a donc lieu de retrancher des capitaux propres tels qu'ils ont été définis ci-dessus, ceux qui sont investis dans les établissements directs situés à l'étranger.

Il est précisé à cet égard que l'expression « établissements situés à l'étranger » recouvre, en fait, les succursales, comptoirs, bureaux d'achats, de ventes, d'études ou de renseignements et d'une façon plus générale toutes exploitations ne disposant pas d'une personnalité juridique distincte. Sont également assimilés à ces établissements, pour l'application de ce texte, les intérêts détenus dans les sociétés de personnes ou dans les associations en participation à l'étranger.

26Quant à la détermination du montant des capitaux propres investis à l'étranger, elle s'opère en retenant la totalité des postes nets de l'actif 2 afférents aux établissements étrangers et en réduisant le total ainsi obtenu par application d'un coefficient égal au quotient des capitaux propres par les capitaux permanents.

Le montant des capitaux permanents est, pour l'application de cette disposition, égal au montant des capitaux propres augmenté des dettes à plus d'un an autres que celles qui, telles les sommes figurant éventuellement au compte courant de l'exploitant dans les entreprises soumises à l'impôt sur le revenu, ont été déjà incluses dans les capitaux propres en vertu du dernier alinéa de l'article R 442-3 (§ 3°-a) du code du travail.

27Toutefois, lorsqu'elles disposent d'une comptabilité distincte pour chacune de leurs succursales ou autres exploitations directes situées à l'étranger, les entreprises peuvent s'abstenir d'évaluer le montant des capitaux investis à l'étranger selon les modalités exposées ci-dessus et retenir pour cette évaluation la situation nette comptable figurant au bilan de l'exploitation étrangère.

Il peut en être ainsi notamment pour les succursales étrangères des établissements bancaires et des entreprises d'assurances qui sont très généralement soumises vis-à-vis des autorités publiques locales à des obligations de représentation, à l'actif de leur bilan, des engagements contractés à l'étranger et qui disposent, par voie de conséquence, de documents comptables faisant apparaître distinctement les capitaux propres investis à l'étranger.

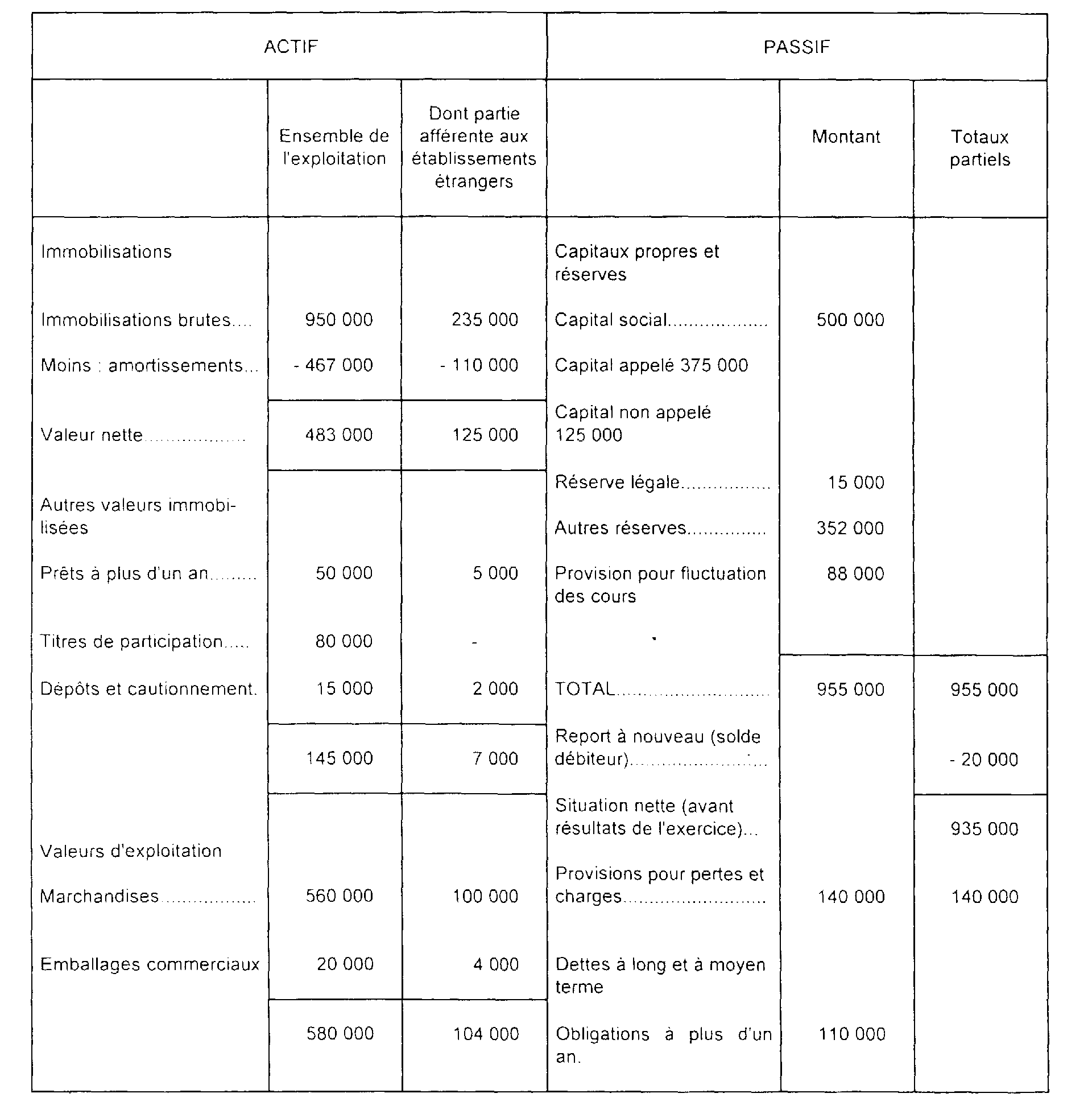

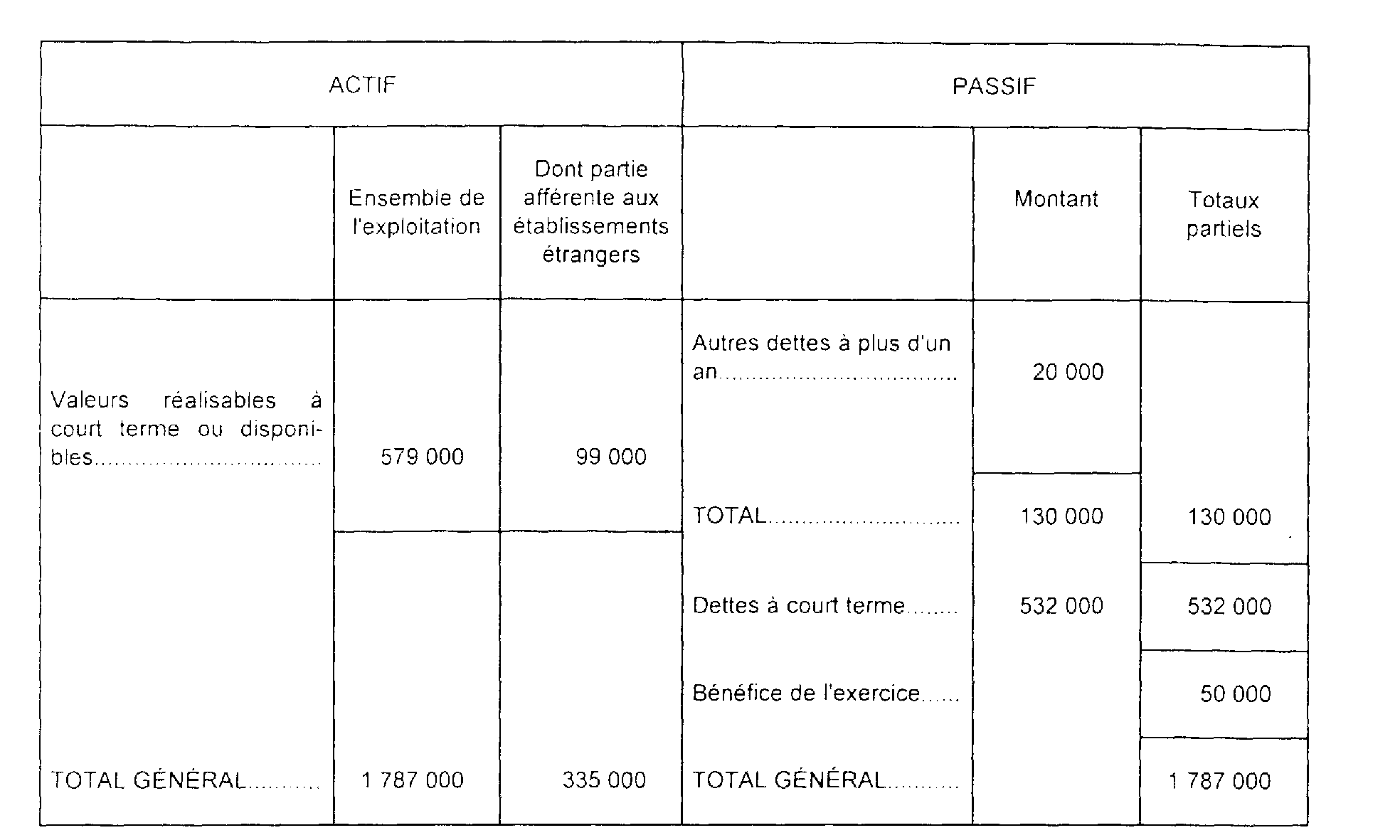

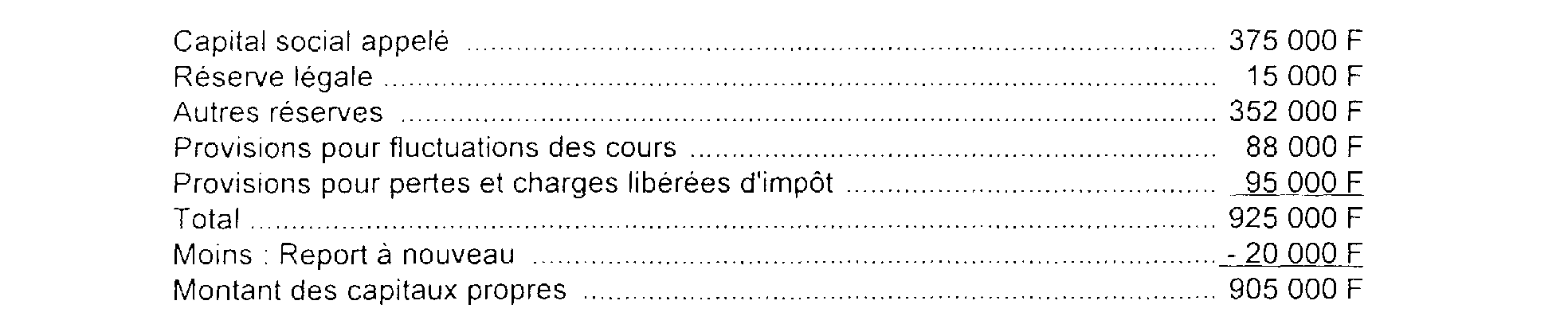

28 Exemple. - Soit une entreprise dont le bilan de clôture d'un exercice se présente ainsi qu'il suit :

On suppose que les provisions pour pertes et charges qui figurent pour 140 000 F au passif du bilan ont, à concurrence de 95 000 F, supporté l'impôt sur les sociétés.

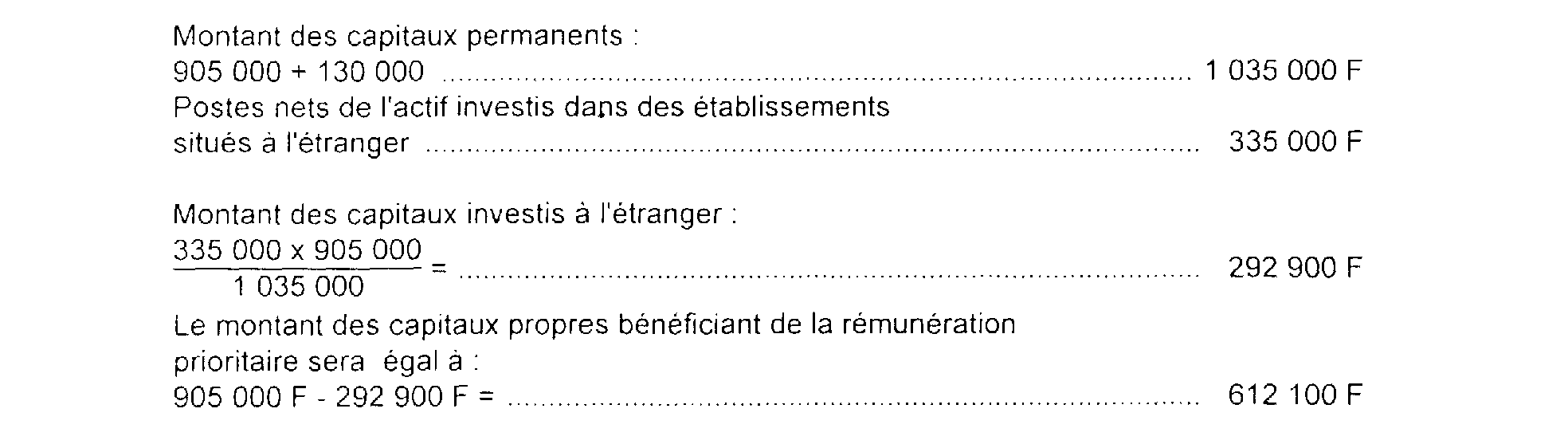

Le montant des capitaux propres investis à l'étranger doit être déterminé comme suit :

1°) Détermination du montant des capitaux propres :

2°) Montant des capitaux investis à l'étranger :

D. COOPÉRATIVES AGRICOLES

29Le décret n° 92-1363 du 24 décembre 1992 (JO du 30) définit les bases de calcul de la réserve spéciale de participation particulières aux coopératives agricoles.

Ainsi le décret adapte la définition du bénéfice net (cf. ci-dessus 4 N 1121, n°s 13 et 14 ) et celle des capitaux propres.

Les autres éléments (salaires et valeur ajoutée) sont ceux prévus par le décret du 17 juillet 1987 (cf. ci-après 4 N 1123 et 1124 ).

30Ainsi, en application de l'article 1er du décret, codifié à l'article R. 523-12 du code rural, les capitaux propres de l'entreprise sont réputés égaux :

- au capital social ;

- aux droits d'entrée ;

- aux écarts de réévaluation ;

- aux réserves, à l'exclusion de la réserve spéciale de participation des salariés ;

- aux provisions pour ristournes et intérêts aux parts ;

- au résultat de l'exercice (excédent ou déficit) ;

- aux subventions d'investissement autres que celles de l'État, des collectivités publiques et des établissements publics ;

- aux provisions réglementées.

1 Ce nombre est obligatoirement apprécié d'après celui des échéances des trimestres civils compris dans l'exercice.

2 Cette expression s'entend, en conséquence, après déduction des amortissements et des provisions pour dépréciation appliqués aux éléments d'actif et, s'agissant du fonds de roulement, c'est-à-dire de la somme des valeurs d'exploitation et des valeurs réalisables et disponibles, après imputation des dettes à court terme.