SOUS-SECTION 1 LE BÉNÉFICE NET

2. Incidences du report en arrière des déficits.

50Le dispositif de report en arrière des déficits institué par l'article 220 quinquies du code général des impôts (cf. 4 H 222 ) a les incidences suivantes sur le calcul de la participation des salariés aux résultats de l'entreprise.

51 a. Incidence du report en arrière des déficits sur le bénéfice.

• Exercice au titre duquel l'option pour le report en arrière des déficits est exercée.

Le report en arrière des déficits fait naître une créance sur l'État au profit de l'entreprise. Cette créance n'est pas imposable (art. 220 quinquies-I, troisième alinéa du CGI). Elle ne fait donc pas apparaître un bénéfice susceptible de donner lieu à l'attribution de participation.

• Exercices sur lesquels les déficits sont reportés en arrière.

Le report en arrière des. déficits ne modifie pas les résultats des exercices antérieurs qui sont utilisés pour déterminer le montant de la créance de l'entreprise. Il est donc sans incidence sur le montant des droits alloués aux salariés au titre de ces exercices.

52 b. Incidence du report en arrière des déficits sur l'impôt sur les sociétés des exercices ultérieurs.

Conformément aux dispositions de l'article 220 quinquies-I, quatrième alinéa du CGI, la créance née du report en arrière des déficits peut être utilisée comme moyen de paiement de l'impôt sur les sociétés. Mais elle n'a pas la nature d'un crédit d'impôt. Elle ne diminue donc pas l'impôt admis en déduction du bénéfice pour la détermination du bénéfice net ouvrant droit à participation.

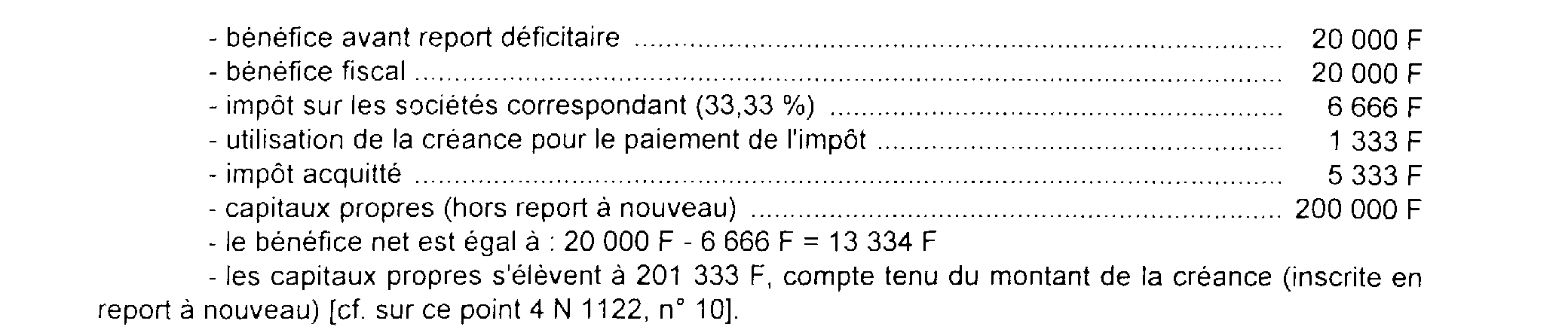

53 c. Exemple.

• Année 1995 :

• Année 1996 :

II. Dispositions particulières aux entreprises relevant de l'impôt sur le revenu

1. Principe.

54Pour les personnes physiques le caractère global et progressif de l'impôt sur le revenu est susceptible d'entraîner des difficultés d'appréciation pour déterminer exactement la part d'impôt afférente au revenu servant de base de calcul à la participation.

Ces difficultés sont tranchées par l'article L 442-3 du code du travail en ce qui concerne les bénéfices à retenir et à l'article R 442-4 du même code en ce qui concerne l'impôt imputable.

En application de ces dispositions, l'impôt à retenir pour le calcul du bénéfice net rectifié dans les conditions prévues à l'article L 442-3 s'obtient en appliquant au bénéfice imposable de l'exercice le taux moyen d'imposition de l'exploitant à l'impôt sur le revenu.

Ce taux moyen d'imposition s'entend du chiffre, exprimé par rapport à 100, qui est obtenu en divisant l'impôt sur le revenu mis à la charge de l'exploitant pour l'année considérée, par le montant global des revenus soumis audit impôt au titre de cette même année.

Toutefois, le taux moyen retenu est, dans tous les cas limité au taux de droit commun de l'impôt sur les sociétés prévu à l'article 219 du CGI.

55Il convient donc, en pratique :

- de calculer le taux moyen d'imposition (T).

Il est égal au produit obtenu en multipliant par 100 le quotient du montant total de l'impôt sur le revenu (I) par le revenu net global imposé au nom du contribuable (R), soit :

- de calculer l'impôt à déduire.

Le bénéfice (B) est multiplié par le taux moyen d'imposition, limité, le cas échéant, au taux de droit commun de l'IS.

L'impôt est donc égal à B x T lorsque T est inférieur au taux de droit commun de l'IS.

Il est égal à B x (IS au taux normal / 100) si T est supérieur au taux de droit commun de l'IS.

2. Cas particuliers des entreprises soumises au régime fiscal des sociétés de personnes.

a. Montant du bénéfice net à prendre en compte dans les sociétés soumises au régime fiscal des sociétés de personnes et chez les associés de telles sociétés

56L'article 10 du décret n° 87-544 du 17 juillet 1987 (code du travail, art. R 442-5) précisait les modalités de détermination du bénéfice net pour les entreprises dont les associés étaient des personnes physiques et passibles de l'impôt sur le revenu, pour celles constituées entre personnes morales passibles de l'impôt sur les sociétés et pour les entreprises qui sont les associés de sociétés de personnes.

Cet article n'envisageait pas la présence d'associés eux-mêmes passibles du régime fiscal des sociétés de personnes, ni la présence simultanée d'associés passibles des différents régimes précités. De même, les modalités de calcul du bénéfice net pour les associés de sociétés de personnes n'étaient envisagées que pour les seules sociétés soumises à l'impôt sur les sociétés.

57L'article 8 du décret n° 95-377 du 11 avril 1995 qui modifie l'article 10 du décret n° 87-544 du 17 juillet 1987 (code du travail, art. R 442-5) envisage dorénavant l'ensemble de ces possibilités.

Désormais, en application du 1 de l'article R 442-5 précité, dans les entreprises soumises au régime fiscal des sociétés de personnes, le bénéfice net est obtenu par la somme des éléments suivants :

- la fraction du bénéfice imposable de l'exercice qui revient à ceux des associés qui sont passibles de l'impôt sur les sociétés, diminuée de l'impôt que ces entreprises auraient acquitté si elles étaient personnellement soumises à l'impôt sur les sociétés, calculé au taux de droit commun de cet impôt.

En conséquence, pour la détermination du bénéfice net à prendre en compte dans le calcul de la réserve spéciale de participation d'une société soumise au régime fiscal des sociétés de personnes, il n'est pas tenu compte du fait que l'associé passible de l'impôt sur les sociétés bénéficie éventuellement des dispositions du fdu I de l'article 219 du code général des impôts ;

- la fraction du bénéfice imposable de l'exercice rectifié dans les conditions prévues à l'article L 442-3 du code du travail qui revient aux associés personnes physiques, diminuée des impôts supportés par chacun de ces associés à ce titre, calculés conformément aux dispositions de l'article R 442-4 du code du travail (ancien article 9 du décret n° 87-544 du 17 juillet 1987). Toutefois, le montant total des impôts imputables est, dans tous les cas, limité à la somme qui résulterait de l'application, à cette fraction du bénéfice imposable rectifié, du taux de droit commun de l'impôt sur les sociétés ;

- la fraction du bénéfice net de l'exercice calculé, conformément aux alinéas ci-dessus, à partir de la fraction du bénéfice imposable de l'exercice revenant aux associés qui seraient eux-mêmes des entreprises soumises au régime fiscal des sociétés de personnes.

Par ailleurs, le 2 de l'article R 442-5 du code du travail prévoit que, pour la détermination de la réserve spéciale de participation propre à chacun des associés des entreprises soumises au régime fiscal des sociétés de personnes, le bénéfice net de ces associés est calculé sans tenir compte de la quote-part du résultat de ces entreprises qui leur revient, ni de l'impôt correspondant.

1° Montant du bénéfice net à prendre en compte dans les sociétés soumises au régime fiscal des sociétés de personnes.

58Le nouvel article R 442-5 du code du travail tient compte de l'ensemble des situations susceptibles de se présenter quant à la répartition du capital d'une société de personnes.

Le bénéfice net pris en compte pour le calcul de la réserve spéciale de participation d'une société de personnes est obtenu en faisant le total des différentes fractions de bénéfice net revenant à chacune des catégories d'associés en présence (sociétés soumises à l'impôt sur les sociétés, personnes physiques, sociétés de personnes).

Les fractions de bénéfice net revenant à chacune de ces catégories d'associés sont déterminées dans les conditions suivantes.

• Fraction du bénéfice net de la société de personnes revenant aux associés personnes morales passibles de l'impôt sur les sociétés de droit commun.

59La fraction du bénéfice net de l'exercice qui revient à ces associés est diminuée d'un impôt sur les sociétés fictif, calculé au taux de droit commun de cet impôt, comme si la société de personnes était elle-même soumise à l'impôt sur les sociétés.

• Fraction du bénéfice net de la société de personnes revenant aux associés personnes physiques

60La fraction du bénéfice net de l'exercice à retenir, revenant aux associés personnes physiques, est égale à la fraction du bénéfice imposable de l'exercice, rectifié dans les conditions prévues à l'article L 442-3 du code du travail (cf. ci-dessus n°s 33 et suiv. ), qui revient à ces associés, diminuée des impôts supportés par chacun de ces associés à ce titre et calculés conformément aux dispositions de l'article R 442-4 du code précité (cf. n°s 54 et 55 ).

61Toutefois, le montant total des impôts imputable est, dans tous les cas, limité à la somme qui résulterait de l'application à cette fraction du bénéfice imposable rectifié, du taux de droit commun de l'impôt sur les sociétés.

• Fraction du bénéfice net de la société depersonnes revenant aux associés qui sont eux-mêmes assujettis au régime fiscal des sociétés de personnes

62En application du c du 1 de l'article R 442-5 du code du travail, la fraction du bénéfice net de l'exercice de la société de personnes qui revient à ces associés, eux-mêmes soumis au régime fiscal des sociétés de personnes, est déterminée dans les conditions prévues aux n°s 59 à 61 ci-dessus, ou aux deux à la fois, selon que la société de personnes qui détient une quote-part de l'autre société de personnes, est constituée :

- soit par des sociétés assujetties à l'impôt sur les sociétés ;

- soit par des personnes physiques ;

- soit par les deux à la fois.

63En cas de superposition de sociétés de personnes, il y a donc lieu de rechercher, pour la détermination de l'impôt à déduire du bénéfice imposable, quelle est, en définitive, la quote-part du bénéfice imposable de la société qui revient à des personnes physiques et celle qui revient à des sociétés soumises à l'impôt sur les sociétés.

2° Montant du bénéfice net à prendre en compte pour la détermination de la réserve spéciale de participation propre aux associés de sociétés soumises au régime fiscal des sociétés de personnes.

• La généralisation à l'ensemble des entreprises des règles applicables jusqu'ici aux seuls associés passibles de l'impôt sur les sociétés

64Le deuxième alinéa du 2° de l'article 10 du décret précité prévoyait que, pour la détermination de la réserve spéciale de participation propre à chacun des associés des entreprises soumises au régime fiscal des sociétés de personnes, le bénéfice net de ces associés était déterminé sans tenir compte de la quote-part du résultat de la société de personnes leur revenant, ni de l'impôt correspondant à ce résultat.

65Les dispositions du 2 du nouvel article R 442-5 du code du travail, issues de l'article 8 du décret n° 95-377 du 11 avril 1995, généralisent cette règle pour l'ensemble des associés.

66Désormais, pour le calcul de la réserve spéciale de participation propre à l'ensemble des associés de sociétés de personnes (sociétés soumises à l'impôt sur les sociétés, exploitants personnes physiques, sociétés soumises elles-mêmes au régime des sociétés de personnes), il y a lieu de faire abstraction de la quote-part du résultat de la société de personnes qui leur revient et de l'impôt correspondant.

• Précisions

671. La règle édictée par l'article R 442-5 du code du travail vaut tant pour la détermination de la réserve spéciale de participation de l'année, qu'en cas de déficit, pour la détermination du déficit de l'année qui vient s'imputer sur le bénéfice des années sùivantes (cf. ci-dessus n°s 7 et 35 ).

682. Détermination du taux moyen d'imposition à l'impôt sur le revenu des exploitants, personnes physiques, associés de-sociétés de personnes.

Pour la détermination du taux moyen d'imposition à l'impôt sur le revenu de l'exploitant personne physique (cf. n°s 47 et 48 ), qui est retenu pour le calcul de la participation éventuellement due par son entreprise individuelle, il y a lieu de prendre en compte, fictivement, l'impôt qui aurait été dû si la fraction des résultats de la société de personnes lui revenant n'avait pas à être comprise dans ses revenus imposables.

3° Exemple.

• Données de l'exemple

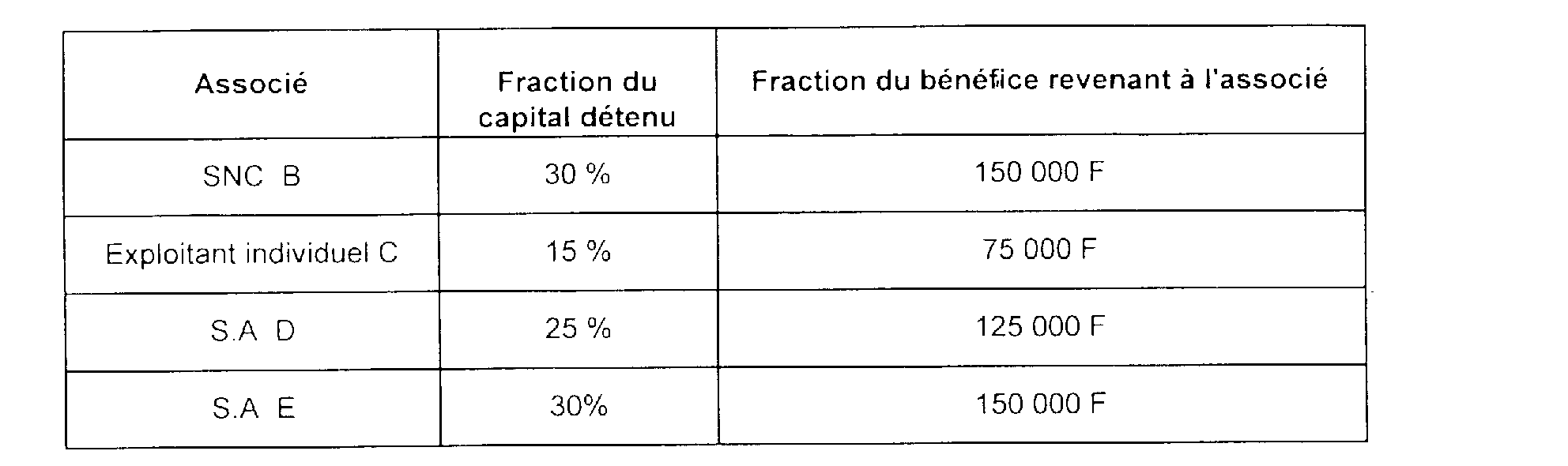

69Soit une société en nom collectif A soumise au régime des sociétés de personnes qui a dégagé en N, un bénéfice fiscal imposable au taux de droit commun de 500 000 F.

Le capital et les résultats de le SNC A sont répartis de la manière suivante :

La SNC B est elle-même soumise au régime fiscal des sociétés de personnes et son capital est détenu à hauteur de 30 % par la personne physique F et à hauteur de 70 % par la S.A. G.

Les personnes physiques C et F sont respectivement imposables à l'impôt sur le revenu à un taux moyen de 37 % et 30 %

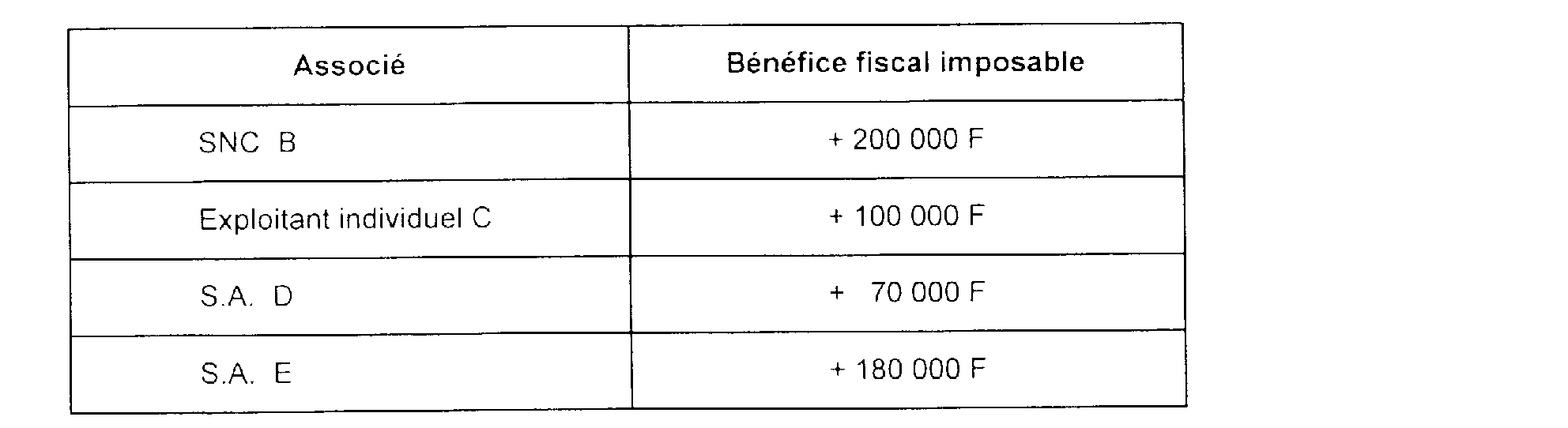

Le bénéfice fiscal imposable au taux de droit commun des associés de la SNC A, qui comprend la quote-part de bénéfice de cette société leur revenant s'élève à

• Détermination de la réserve spéciale de participation de la SNC A

701. Quote-part du bénéfice revenant aux S.A. D et E.

Dans la mesure où les deux sociétés anonymes relèvent de l'impôt sur les sociétés, il est possible de n'effectuer qu'un seul calcul.

Bénéfice correspondant : 125 000 F + 150 000 F = 275 000 F

L'impôt à déduire correspond à l'impôt sur les sociétés qu'aurait acquitté la SNC A si elle en était elle-même passible au taux de droit commun, c'est-à-dire :

La fraction de bénéfice net revenant aux sociétés D et E est donc de :

712. Quote-part du bénéfice revenant à l'exploitant individuel C.

La quote-part de bénéfice revenant à l'exploitant individuel C est de 75 000 F.

Le taux moyen d'imposition à l'impôt sur le revenu de l'exploitant individuel C est de 37 %. Toutefois, lorsque le taux moyen d'imposition à l'impôt sur le revenu est supérieur au taux de droit commun de l'impôt sur les sociétés, l'impôt imputable est, dans tous les cas, limité à la somme qui résulterait de l'application du droit commun de l'impôt sur les sociétés.

L'impôt à prendre en compte est donc limité à 75 000 F x 33,1/3 % = 25 000 F.

La fraction de bénéfice net revenant à l'exploitant individuel C est donc de :

72 3. Quote-part du bénéfice revenant à la SNC B.

La quote-part du bénéfice lui revenant est de 150 000 F. Pour la détermination de l'impôt imputable, cette quote-part de résultat est répartie à raison de 150 000 F x 30 % = 45 000 F pour la personne physique F et 150 000 F x 70 % = 105 000 F pour la S.A. G.

L'impôt à déduire correspond à :

- l'impôt sur les sociétés au taux de droit commun dû sur la quote-part de 105 000 F revenant à la S.A. G, soit 105 000 F x 33,1/3 % = 35 000 F ;

- l'impôt sur le revenu selon le taux moyen d'imposition de la personne physique F soit 45 000 F x 30 % = 13 500 F. Ce taux moyen étant inférieur au taux de droit commun de l'impôt sur les sociétés, il n'y a pas lieu à plafonnement.

La quote-part du bénéfice net revenant à la SNC B est donc de :

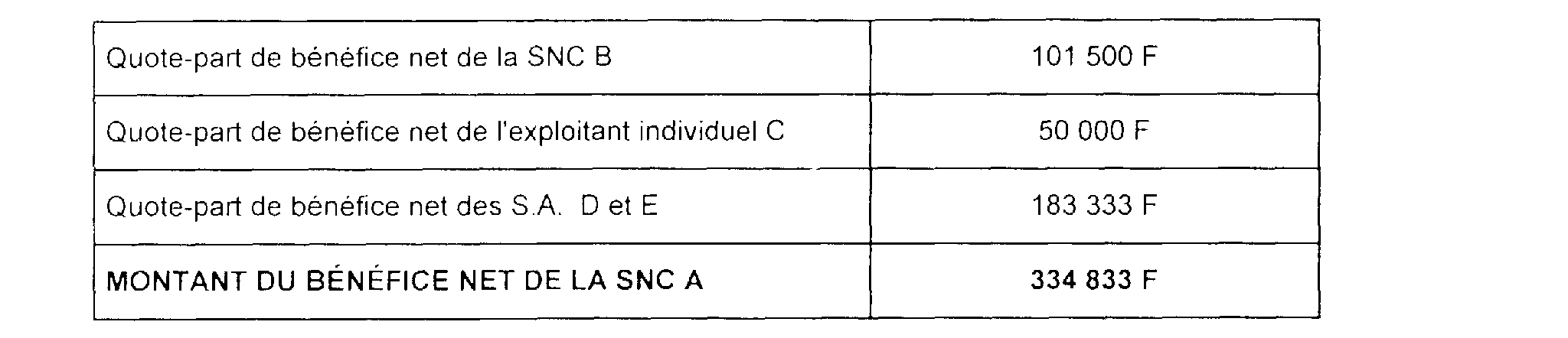

73 4. Total.

Le bénéfice net de la SNC A servant pour le calcul de sa réserve spéciale de participation est donc de :

• Détermination de la réserve spéciale de participation propre à chacun des associés de la SNC A

741. SNC B

Le bénéfice à prendre en compte, abstraction faite de la quote-part du bénéfice provenant de la SNC A, est de 200 000 F - 150 000 = 50 000 F.

Ce bénéfice revient à hauteur de 30 % à la personne physique F (soit 15 000 F), et à hauteur de 70 % à la S.A. G (soit 35 000 F).

L'impôt à déduire sur la quote-part revenant à la S.A. G correspond à l'impôt sur les sociétés qu'aurait acquitté la SNC B si elle avait elle-même été passible de l'impôt sur les sociétés au taux de droit commun, c'est-à-dire :

La quote-part du bénéfice net revenant à la société G est donc de 35 000 F - 11 666 F = 23 334 F.

L'impôt à déduire sur la quote-part revenant à la personne physique F est calculé par application du taux moyen d'imposition de ses revenus autres que la quote-part des bénéfices de la SNC A lui revenant via la SNC B. En supposant que le taux moyen à l'impôt sur le revenu de la personne physique F aurait été ramené de 30 à 25 % du fait de la non-prise en compte de la quote-part de bénéfice de la SNC A, l'impôt à déduire est de 15 000 F x 25 % = 3 750 F.

La quote-part du bénéfice net revenant à la personne physique F est donc de :

Le bénéfice net à prendre en compte pour le calcul de la réserve spéciale de participation propre à la SNC B est donc de 23 334 F + 11 250 F soit 34 584 F.

752. Exploitant individuel C.

Le bénéfice à prendre en compte, abstraction faite de la quote-part des bénéfices de la SNC A, est de 25 000 F (100 000 F - 75 000 F).

S'il n'avait pas eu à inclure dans son revenu imposable la quote-part de bénéfices de la SNC A lui revenant, son taux moyen d'imposition à l'impôt sur le revenu aurait été ramené de 37 à 30 %.

L'impôt à déduire est donc de 25 000 F x 30 % = 7 500 F.

Le bénéfice net à prendre en compte pour le calcul de la réserve spéciale de participation propre à l'exploitant individuel C est donc de 25 000 F - 7 500 F = 17 500 F.

76 3. S.A. D.

Abstraction faite de la quote-part des bénéfices provenant de la SNC A, la société D devient déficitaire (70 000 F - 125 000 F = - 55 000 F).

En conséquence la S.A. D ne déterminera pas, pour elle-même, de réserve spéciale de participation pour l'exercice concerné.

774. S.A. E.

Le bénéfice à prendre en compte, abstraction faite de la quote-part des bénéfices provenant de la SNC A est de 30 000 F (180 000 F - 150 000 F).

L'impôt à déduire correspond à l'impôt sur les sociétés au taux de droit commun, soit :

30 000 F x 33, 1/3 % = 10 000 F.

Le bénéfice net à prendre en compte pour le calcul de la réserve spéciale de participation propre à la S.A. E s'élève donc à 30 000 F - 10 000 F = 20 000 F.