CHAPITRE 3 CALCUL DE LA TAXE

CHAPITRE 3

CALCUL DE LA TAXE

A. REGLES GENERALES DE CALCUL

1La taxe est calculée au taux de 0,75 % par mois écoulés entre la clôture de l'exercice au titre duquel la provision initiale ou la dotation complémentaire ont été constituées et la clôture de l'exercice au titre duquel l'excédent de provision a été réintégré.

Pour les excédents de provisions réintégrées aux résultats imposables des exercices ouverts avant le 1er janvier 1988, le taux mensuel de la taxe est de 1 %.

Pour effectuer ce calcul, chaque excédent de provision réintégré et chaque dotation complémentaire doivent être rattachés à l'exercice au titre duquel la provision initiale a été constituée.

B. DECOMPTE DE LA PERIODE A RETENIR POUR LE CALCUL DE LA TAXE

2Pour chaque excédent réintégré, cette période correspond au temps écoulé entre la clôture de l'exercice de constitution de la provision excédentaire et la clôture de l'exercice de réintégration.

Pour l'application du principe de compensation de la taxe définie ci-avant, L. 12 n° 5, la période à retenir, s'agissant des dotations complémentaires, est décomptée de la clôture de l'exercice de constitution de la provision initiale correspondante jusqu'à la date de clôture de l'exercice de constitution de cette dotation complémentaire.

3En pratique, le décompte de la période à retenir est effectué à partir des états B-10.

Lorsque l'exploitation du tableau D des états B-10 ne permet pas de connaître l'exercice de constitution de la provision (sur les 8-10, les provisions afférentes à l'exercice n - 5 et aux exercices antérieurs sont regroupées en une seule colonne), chaque entreprise peut opter pour un calcul forfaitaire. Les provisions afférentes aux exercices n - 5 et antérieurs sont alors réputées avoir été constituées à la clôture du septième exercice précédant celui au titre duquel la taxe est due ; le taux applicable, à condition que tous les exercices aient donné lieu au paiement de l'impôt sur les sociétés, sera donc limité à 84 % pour ces exercices, si les excédents de provisions sont réintégrés aux résultats d'exercices ouverts avant le 1er janvier 1988, le taux maximum, applicable étant limité à 63 % si ceux-ci sont réintégrés aux résultats d'exercices ouverts depuis cette date.

Le même principe est retenu pour les provisions afférentes aux branches transports pour lesquelles les états B-10 ter regroupent en règle générale, les provisions des exercices n - 4 et antérieurs. On admet, dans ce cas, que les provisions en cause sont réputées avoir été constituées à la clôture du sixième exercice précédant celui au titre duquel la taxe est due, le taux maximum étant alors limité à 72 % ou à 54 %, selon que la réintégration des excédents affecte les résultats d'exercices ouverts avant ou après le 1er janvier 1988.

4Bien entendu, les entreprises qui le préfèrent peuvent effectuer un décompte réel de la période, exercice par exercice.

Les entreprises qui auront opté pour la méthode forfaitaire pourront revenir au mode réel de calcul, mais se priveront alors de la possiblité d'une nouvelle option pour la méthode forfaitaire.

C. ENTREPRISES AYANT CONSTITUE DES DOTATIONS COMPLEMENTAIRES A RAISON DE LA PROVISION POUR SINISTRES A PAYER DONT L'EXCEDENT EST ULTERIEUREMENT RAPPORTE AUX RÉSULTATS

5Lorsque le montant des provisions constituées pour faire face aux sinistres d'un exercice donné a été augmenté à la clôture d'un exercice ultérieur, les sommes réintégrées sont, pour le décompte de la période à retenir, réputées provenir par priorité de la dotation la plus recemment pratiquée.

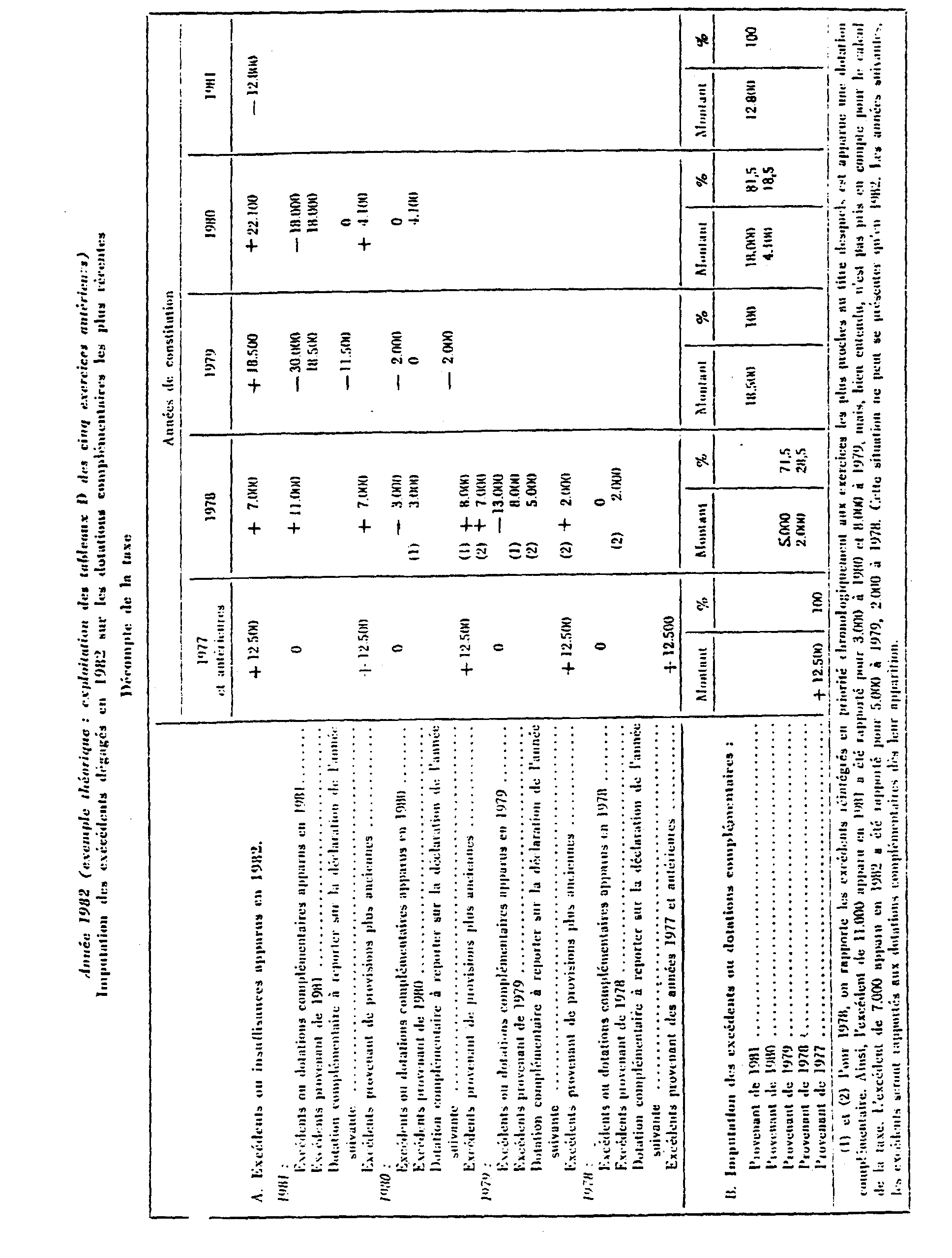

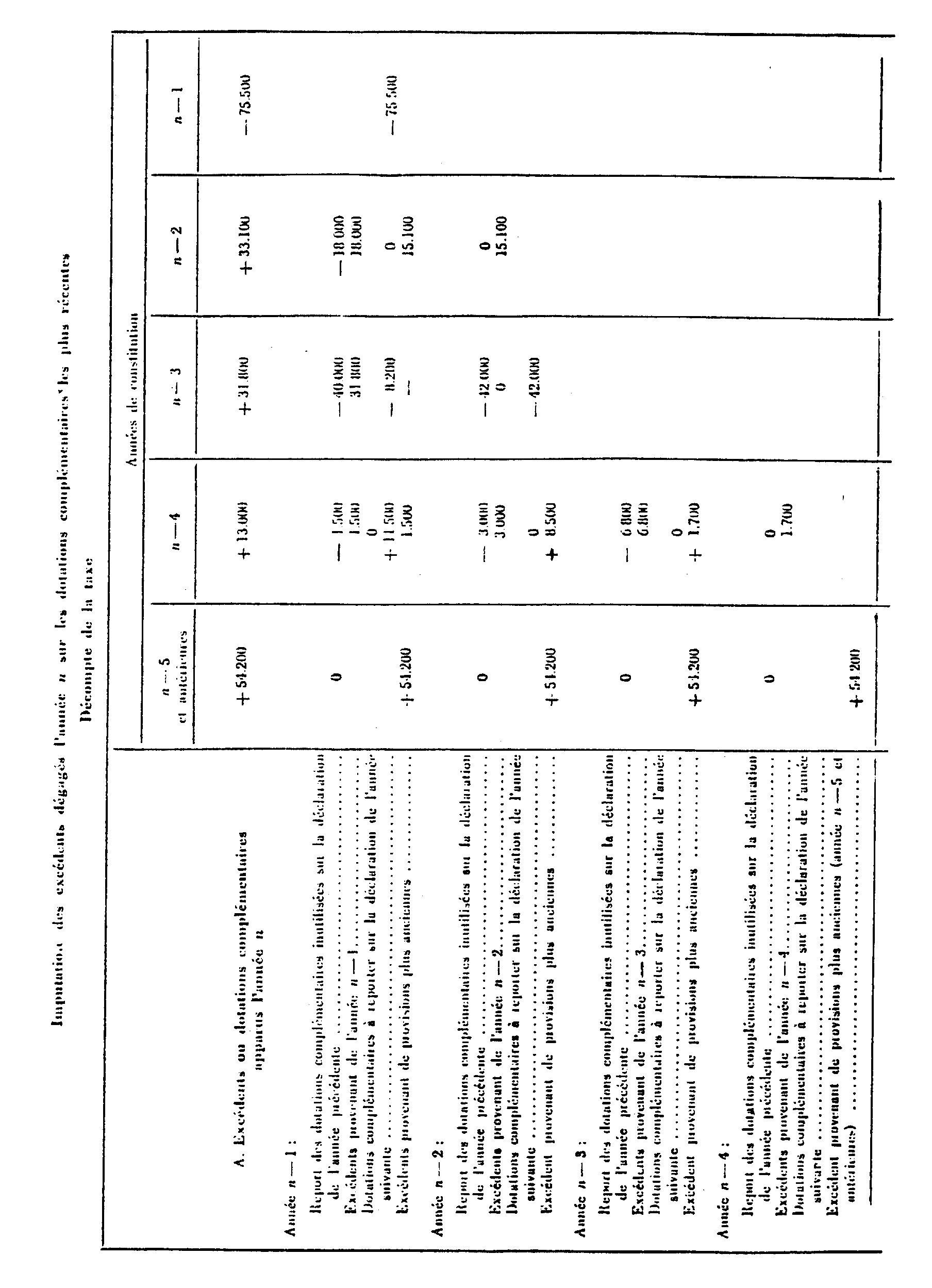

Dans ce cas, à concurrence du montant de l'excédent de provisions correspondant à celui de la dotation complémentaire, il y aura lieu de calculer la période à retenir pour la détermination de la taxe, en partant de la date de clôture de l'exercice de constitution de cette dotation. Si plusieurs dotations complémentaires ont été constituées au titre de différents exercices, le décompte de la période sera effectué, pour chaque fraction de l'excédent correspondant au montant de chacune des dotations complémentaires, à partir de la clôture de l'exercice de constitution de la dotation concernée, en commençant l'imputation de l'excédent sur la dotation la plus récente (cf, annexe I ; colonne année n - 4 ; cadre A).

6Si une provision ayant fait l'objet d'une dotation complémentaire a été ensuite rapportée en partie aux résultats de deux ou plusieurs exercices, il y aura lieu de considérer, pour l'application de la règle exposée ci-dessus, que les sommes ayant donné lieu à réintégration dans les résultats d'un exercice antérieur à celui au titre duquel la taxe est calculée, doivent venir en diminution des dotations complémentaires constituées à raison de la provision considéréee. En fait, cette situation ne peut se rencontrer que pour l'établissement du tableau permettant de calculer la taxe due au titre de 1982 (cf. exemple théorique, annexe II, colonne 1978).

Les dotations complémentaires non entièrement absorbées par les excédents réintégrés sont reportées sur la déclaration de l'année suivante, au titre de l'exercice de leur constitution et peuvent ainsi être prises en compte pour l'imputation d'excédents éventuels dégagés ultérieurement (cf. annexe I, colonne année n - 3 ; cadre A).

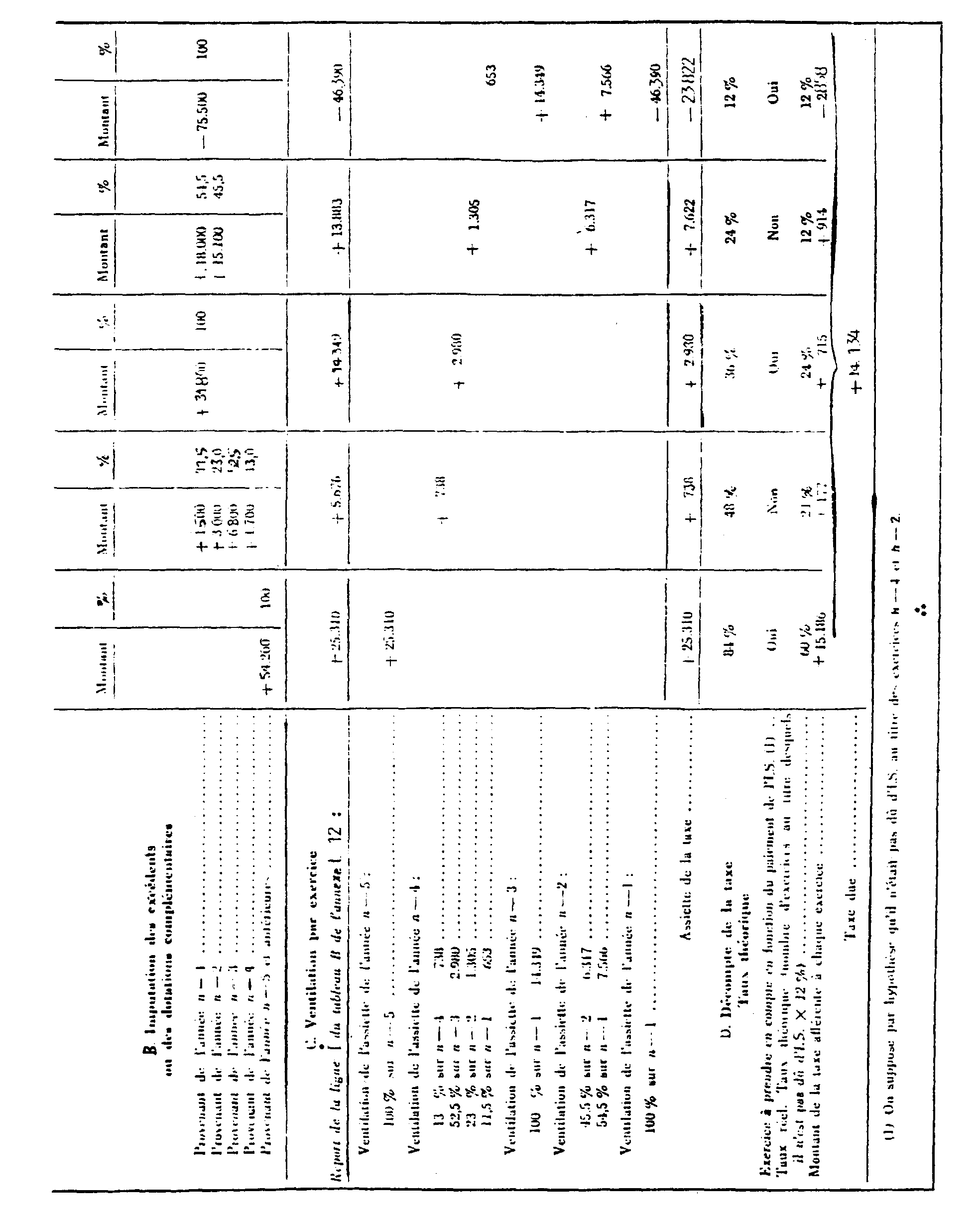

7Les opérations effectuées ci-avant permettent de connaitre le ou les exercices d'origine des excédents réintégrés, ainsi que la ventilation par exercice de leur montant. Pour chaque excédent, on peut ainsi calculer le pourcentage correspondant à la fraction de celui-ci provenant, soit de l'exercice de constitution de la provision, soit de dotations complémentaires, par rapport à son montant total.

Ces pourcentages sont appliqués à l'assiette dégagée, ligne I du tableau B (cf. annexe L 12) qui se trouve ainsi ventilée au prorata des montants afférents à chaque exercice de provenance de l'excédent (cf. annexe I, cadres B et C).

D. DECOMPTE DE LA PERIODE LORSQUE LES EXERCICES N'ONT PAS DONNE LIEU AU PAIEMENT DE L'IMPOT SUR LES SOCIETES

8Il résulte du deuxième alinéa de l'article 235 ter X du CGI que la période à retenir pour le calcul de la taxe, déterminée ainsi qu'il est précisé ci-dessus, est diminuée du nombre d'années correspondant au nombre d'exercices au titre desquels, il n'était pas dû d'impôt sur les sociétés.

Il est précisé que lorsqu'un exercice n'ayant pas donné lieu au paiement de l'impôt sur les sociétés fait ultérieurement l'objet de redressements aboutissant à rendre l'impôt sur les sociétés exigible, il convient de recalculer le montant de la taxe sur les excédents de provisions, lorsque le période retenue, pour la détermination du taux applicable, a été réduite d'une année correspondant à l'exercice déficitaire.

Bien entendu, la même règle est applicable pour le calcul de la taxe éventuellement due au titre des exercices ultérieurs.

9Il est souligné que. lorsque l'entreprise a opté pour la méthode de calcul forfaitaire, la réduction du taux applicable à l'assiette, constituée par les éléments afférents aux exercices n - 5 et antérieurs, ne peut excéder quatre années.

E. MONTANT DE LA TAXE A PAYER

10Le montant de la taxe à payer est égal à la somme algébrique des taxes calculées par exercice (cf. annexe I, cadre D).

Lorsque ce calcul fait apparaitre un total négatif, celui-ci n'est ni remboursable, ni imputable sur la taxe exigible au titre d'un exercice suivant.

11Pour les entreprises qui pratiquent les activités d'assurance transports ainsi que les activités d'assurance construction, la taxe due est égale à la somme algébrique des taxes afférentes à ces activités et de celles relatives à l'ensemble des autres activités.

F. DEDUCTIBILITE DE LA TAXE

12La taxe est admise en charge déductible pour la détermination du résultat imposable.

ANNEXE I

ANNEXE II