CHAPITRE 2 ASSIETTE DE LA TAXE AVANT VENTILATION DES EXCEDENTS

CHAPITRE 2

ASSIETTE DE LA TAXE AVANT VENTILATION DES EXCEDENTS

1La taxe est assise sur une fraction des excédents de provisions réintégrés après déduction d'une franchise et des dotations complémentaires constituées au cours de l'exercice en vue de faire face à l'aggravation du coût estimé des sinistres survenus au cours d'autres exercices antérieurs.

A. FRACTION APPLICABLE

2Cette fraction est fixée :

- pour les provisions constituées au titre d'exercices ouverts avant le 1er janvier 1986, à la moitié des excédents de provisions réintégrés ;

- pour les provisions constituées au titre d'exercices ouverts en 1986 et 1987 à 45 % de ces excédents ;

- pour les provisions constituées au titre d'exercices ouverts à compter du 1er janvier 1988 au taux de l'impôt sur les sociétés en vigueur au titre de l'exercice au cours duquel les provisions ont été constituées :

. 42% pour les excédents provenant de provisions constituées au titre d'exercices ouverts en 1988 :

. 39 % pour ceux provenant de provisions constituées au titre d'exercices ouverts en 1989 ;

. 37 % pour ceux provenant de provisions constituées au titre d'exercices ouverts en 1990 :

. 34 % pour ceux provenant de provisions constituées au titre d'exercices ouverts à compter ou 1er janvier 1991.

B. EXCEDENTS TAXABLES

3La fraction, telle qu'elle est déterminée ci-dessus n° 2 , s'applique à la différence entre :

- d'une part, le total des excédents de provisions réintégrés à la clôture de l'exercice ;

- et, d'autre part, le total des déductions ci-après :

. Primo, une franchise égale, pour chaque excédent de provisions à 3 % des sommes prélevées sur la provision au cours de l'exercice en vue de faire face à la réintégration de cet excédent aux résultats et au règlement des sinistres.

. Secundo. le montant des dotations complémentaires constituées à la clôture du même exercice en vue de faire face à l'aggravation du coût estimé des sinistres advenus au cours d'autres exercices antérieurs, étant précisé que les dotations complémentaires sont majorées d'une somme égale à 3 % de la variation des provisions entre la clôture et l'ouverture de l'exercice.

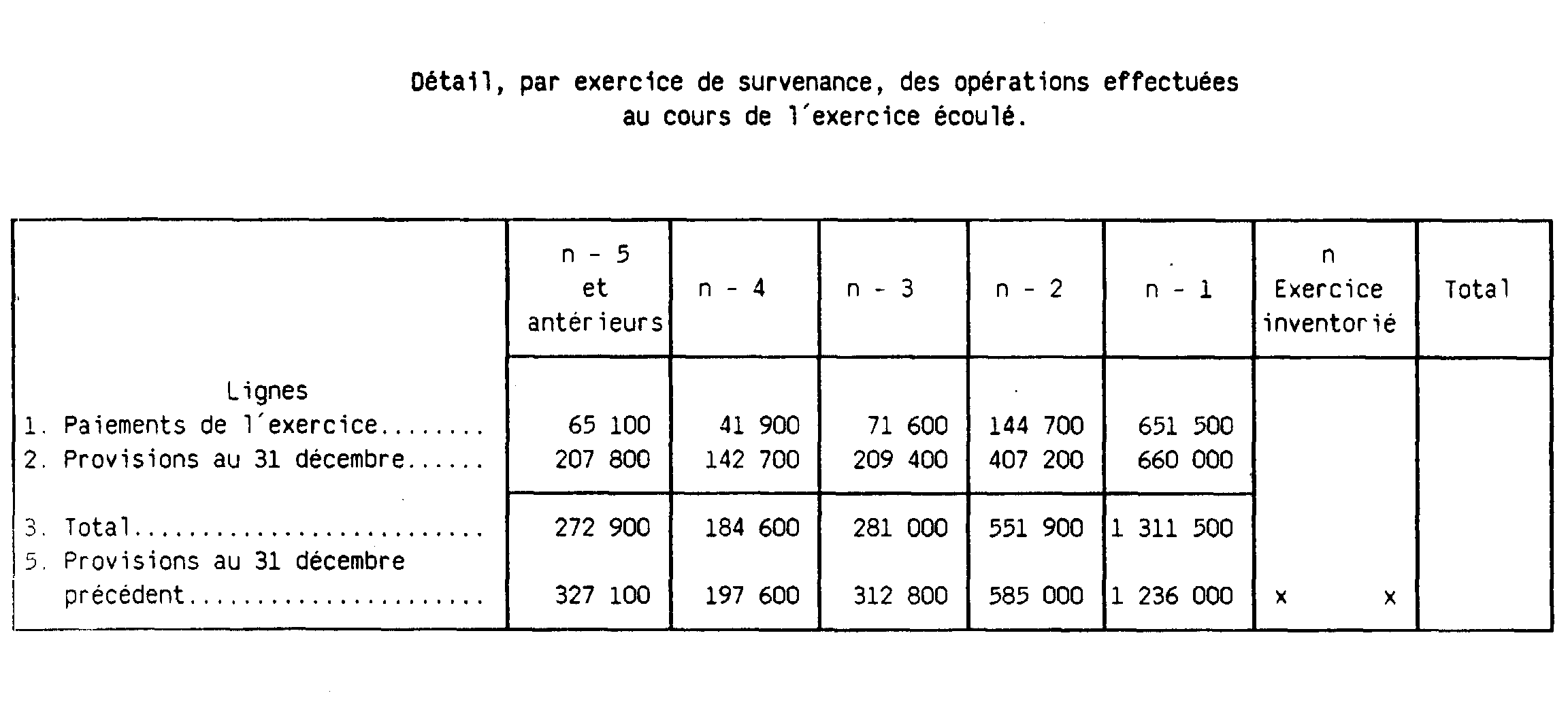

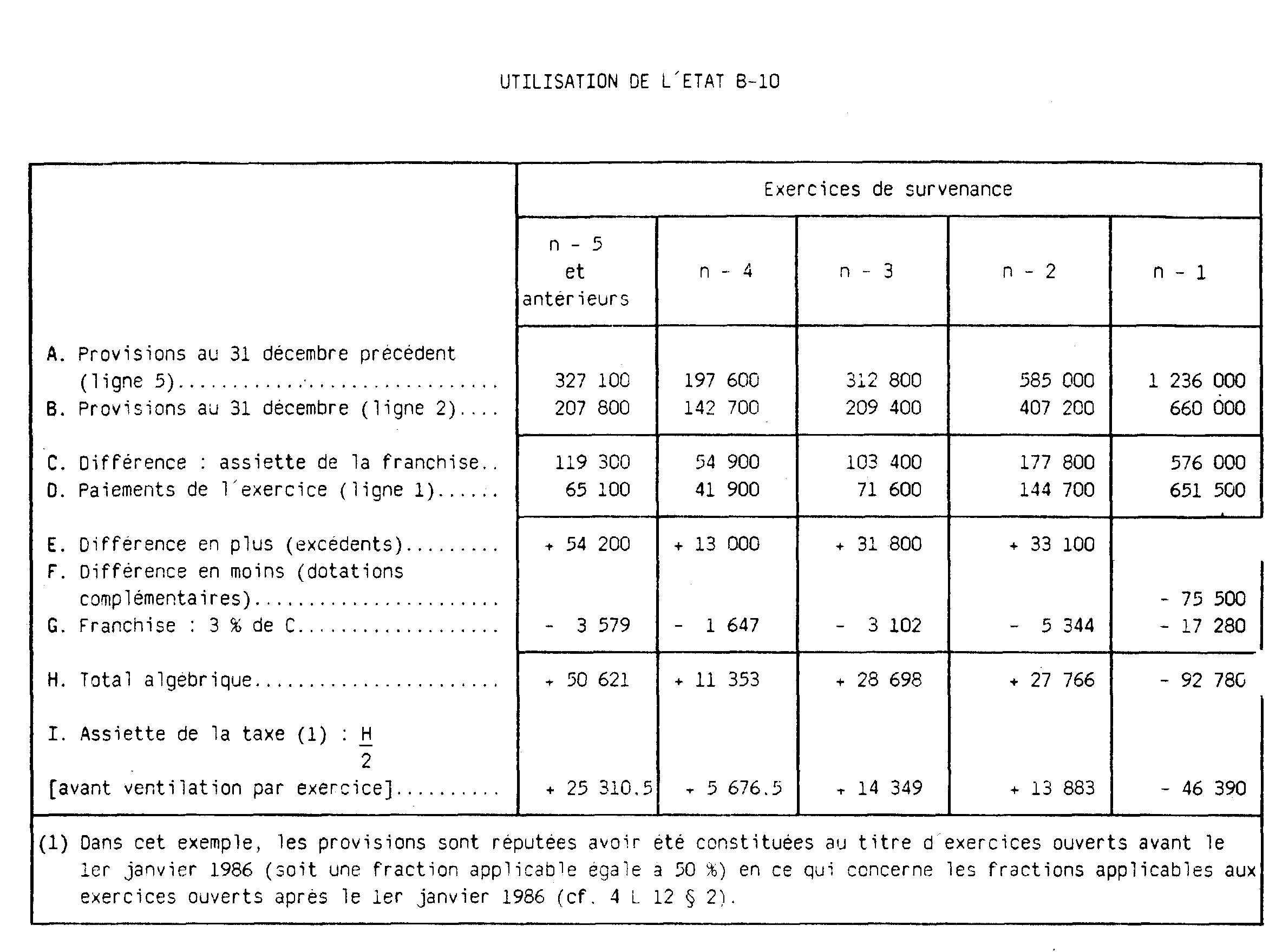

4L'application littérale de l'article 235 ter X du CGI conduirait à suivre le déroulement dans le temps de la provision afférente à chaque sinistre. Compte tenu de la complexité de telles opérations, il est admis que soient utilisés les états B-10 prévus à l'article A-344-6 du Code des assurances, dont le tableau D détaille par exercice de survenance les opérations (provisions et paiements de sinistres) effectuées au cours de l'exercice considéré.

En conséquence, les excédents correspondent à la différence positive apparaissant entre la ligne 5 et la ligne 3 du tableau D des états B-10. Lorsque cette différence est négative. elle correspond à une dotation complémentaire. Une présentation d'un tableau D et de l'utilisation d'un état B-10 figurent en annexe.

5La loi prévoit une compensation de l'assiette de la taxe par imputation des dotations complémentaires sur les excédents afférents à chaque provision. La globalisation des opérations ne permettant pas cette compensation sur l'assiette, celle-ci est effectuée sur la taxe elle-même.

6Par ailleurs, à titre de simplification, il est admis que, pour déterminer l'assiette de la taxe, il soit fait abstraction du chargement de gestion réglementaire de 5 % fixé par l'article R* 331-16 du Code des assurances.

C. CAS PARTICULIERS

1. Provisions afférentes aux branches pour lesquelles un état B-10 ter est établi.

7Les entreprises ayant constitué de telles provisions doivent calculer la taxe sur les excédents de provisions dans les mêmes conditions que celles prévues pour les autres branches.

Toutefois, dès lors que, pour l'établissement des états B-10 ter, ces entreprises rattachent les sinistres à l'année d'échéance de la prime et non à l'année de leur survenance, il est admis, à titre de règle pratique, que ne soient pas pris en compte les excedents ou dotations complémentaires afférents à l'exercice précédant celui au titre duquel la taxe est due. Bien entendu, cet exercice demeure pris en compte pour le calcul du taux (cf. L 13 ).

2. Disposition transitoire applicable juqu'au 31 décembre 1984.

8Afin de prendre en compte la situation des petites sociétés dont le taux de cession en réassurance est élevé, et pour lesquels les excédents éventuels apparaissent pour l'essentiel chez les réassureurs, qui ne sont pas soumis à la taxe, il a semblé nécessaire de leur accorder un délai suffisant pour leur permettre, si elles le désirent. une révision de leurs traités de réassurance.

Dès lors, pour les entreprises d'assurance de dommages, dont le chiffre d'affaires annuel, acceptations comprises et brut de réassurance, n'excède pas 250 millions de F, il y a lieu de ne retenir, à titre transitoire jusqu'au 31 décembre 1984, que les seules provisions afférentes à des opérations d'assurances directes nettes de cessions en réassurance.

ANNEXE

ETAT B-10

TABLEAU D. - SINISTRES, PAIEMENTS ET PROVISIONS