SOUS-SECTION 2 RÉGIME FISCAL DES FONDS COMMUNS DE PLACEMENT

3. Règles d'attribution des avoirs fiscaux et crédits d'impôt. Calcul du crédit d'impôt unitaire.

a. Règles applicables aux répartitions effectuées à compter du 10 mars 1993.

27L'attribution des avoirs fiscaux et crédits d'impôt aux porteurs de parts de fonds communs de placement obéit à des règles particulières.

Le FCP calcule un crédit d'impot unitaire égal au quotient de la masse des crédits d'impôt déterminé selon les règles exposées ci-dessus n°s 23 à 26 par le nombre total de parts existant au jour de la répartition (mise en paiement par l'OPCVM) puis applique la « règle du crédit maximum » qui plafonne, le cas échéant, le montant du crédit d'impôt unitaire transférable ou imputable.

Ces règles d'attribution des avoirs fiscaux et crédits d'impôt sont les mêmes, que le porteur de part soit une personne physique ou une personne morale.

Elles sont applicables aux répartitions effectuées à compter du 10 mars 1993.

Elles s'appliquent en cas d'acomptes versés à partir de la même date ; la période dont les résultats ont été retenus pour déterminer le montant de l'acompte est assimilée à un exercice.

b. Règles applicables aux répartitions effectuées avant le 10 mars 1993.

28Pour les répartitions effectuées avant le 10 mars 1993 le FCP :

- déterminait, comme actuellement deux masses de crédit d'impôt pour distinguer selon que les bénéficiaires avaient ou non leur domicile ou leur siège en France ;

- procédait à un réajustement pour les bénéficiaires personnes physiques détenant les actions ou parts dans leur patrimoine privé ;

- calculait les crédits d'impôt unitaires revalorisés et non revalorisés, par division de la masse de crédit d'impôt par le nombre total de parts en circulation au jour de la clôture de l'exercice (cf. exemple de calcul ci-dessous n° 29 ) ;

- appliquait, comme actuellement la règle du crédit d'impôt maximum.

1° Exemple de calcul de l'avoir fiscal et du crédit d'impôt unitaires « transférables » respectivement aux résidents et aux non-résidents.

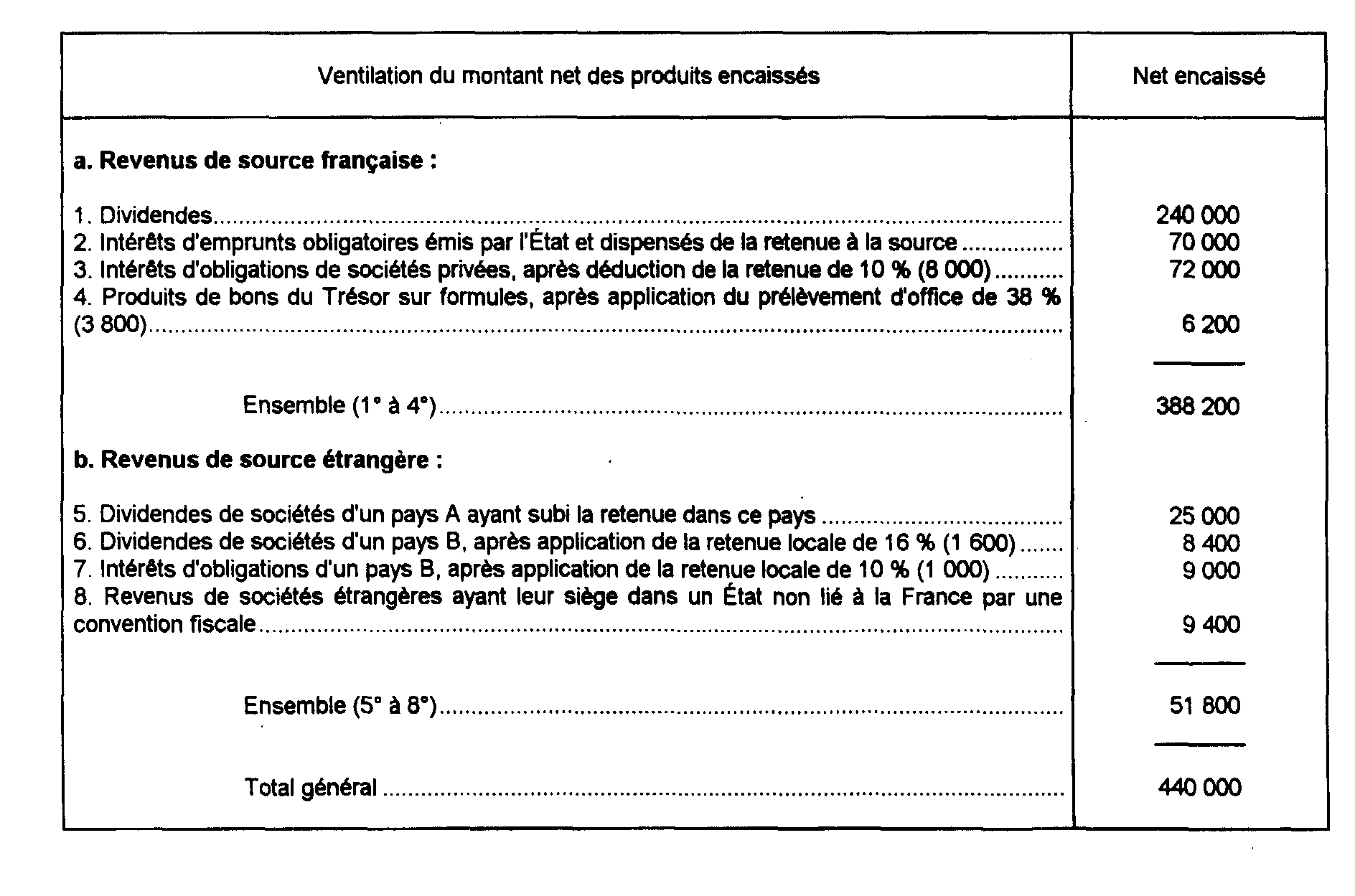

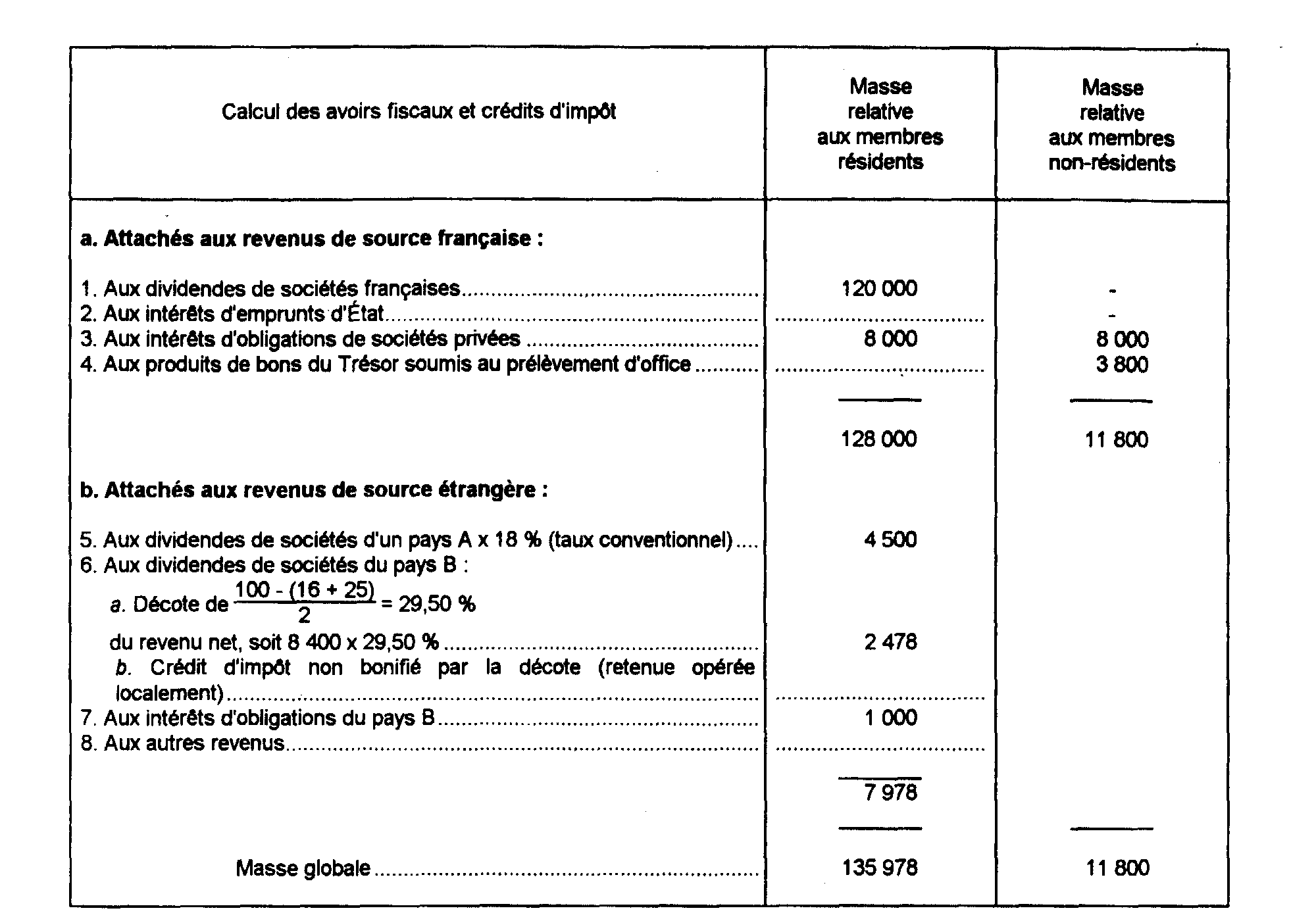

29Soit un fonds commun de placement, dont le nombre de parts au 31 décembre 1981 était de 1 500 (dont 1 125 appartenant à des résidents et 375 à des non-résidents ne pouvant se prévaloir d'un avantage prévu par une convention fiscale). Au cours de l'exercice 1981 qui coïncidait avec l'année civile, le fonds avait encaissé les revenus mobiliers ci-après (exprimés en francs français et pour leur montant net, déduction faite des frais de gestion qui étaient supposés avoir été imputés sur les produits de placement à vue ou à court terme des disponibilités qu'ils avaient absorbés en totalité).

Somme globale à répartir :

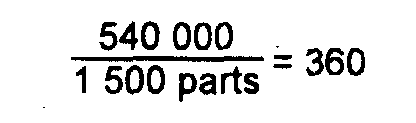

Montant de la distribution unitaire :

N.B. - Pour les personnes physiques résidentes détentrices de parts du fonds, cette distribution unitaire se décomposait de la façon suivante :

Montant libéré d'impôt sur le revenu (produits de bons du Trésor soumis d'office au prélèvement forfaitaire lors de l'encaissement par le fonds) :

1

Montant à comprendre dans les bases de l'impôt sur le revenu :

Crédit d'impôt « transférable » à chaque part détenue par un résident (crédit d'impôt unitaire résident) :

Montant global du crédit d'impôt « transférable » aux résidents :

Crédit d'impôt « transférable » à chaque part détenue par un « non-résident » ne pouvant se prévaloir des dispositions d'une convention internationale (crédit d'impôt unitaire non-résident) :

2

Montant global « transférable » aux non-résidents :

2° Attribution des avoirs fiscaux et crédits d'impôt aux porteurs de parts des FCP.

30Des règles particulières d'attribution des avoirs fiscaux et crédits d'impôt aux porteurs de parts des FCP avaient été prévues.

Depuis le 6 septembre 1989 3 , ces règles ne concernaient plus que les personnes physiques qui détenaient des titres de FCP dans leur patrimoine privé.

Il convenait donc de faire une distinction entre les porteurs, personnes physiques et les autres.

• Situation des actionnaires français ou étrangers qui sont des personnes morales, des organismes de placement en valeurs mobilières (OPCVM) ou des entrepreneurs individuels

31Les FCP attribuaient un crédit d'impôt unitaire aux parts détenues par une personne morale, un OPCVM ou un entrepreneur individuel dans le cadre de son activité professionnelle, à la clôture de leur exercice, qui était calculé de la façon suivante : le montant des avoirs fiscaux et crédits d'impôt attachés aux produits encaissés au cours de l'exercice était divisé par le nombre total de parts (y compris celles qui étaient détenues par des personnes physiques) qui existaient à la date de clôture de l'exercice.

Aucun crédit d'impôt n'était attaché à la somme distribuée au titre d'un exercice aux parts souscrites par ces mêmes personnes entre la date de clôture de cet exercice et la date de distribution de produits dudit exercice.

Pour l'application de cette règle, la date de souscription s'entendait de celle à laquelle l'OPCVM émettait la part nouvelle.

• Situation des actionnaires, personnes physiques agissant dans le cadre de leur patrimoine privé

32Les règles d'attribution étaient les suivantes pour les personnes physiques qui détenaient des titres de FCP dans leur patrimoine privé, directement ou par l'intermédiaire d'une société mentionnée à l'article 8 du CGI non soumise à l'IS qui a pour objet exclusif l'activité civile de gestion de titres 4 .

Dans le cas des sociétés d'investissement à capital variable (SICAV) la variation du nombre d'actions en circulation au cours de la période comprise entre la date de l'encaissement effectif des produits par la société et celle de leur répartition entre les actionnaires avait conduit à adopter une mesure d'assouplissement. Celle-ci permettait, en pratique, un double réajustement de la masse des avoirs fiscaux et crédits d'impôt transférables :

- le premier consistait à revaloriser les avoirs fiscaux et crédits d'impôt en fonction du nombre d'actions ou de parts qui existaient à la clôture de l'exercice dont les produits étaient répartis ;

- le second conduisait à attribuer le même montant d'avoir fiscal et de crédit d'impôt à toutes les actions ou parts existant à la date de la mise en paiement des produits de cet exercice.

La même mesure était applicable mutatis mutandis dans le cas des fonds communs de placement, ceci :

- sans aucune restriction pour ce qui concernait la revalorisation des avoirs fiscaux et crédits d'impôt faite en fonction de l'augmentation du nombre de parts intervenue au cours de l'exercice dont les produits étaient répartis ;

- mais limitativement à l'égard de certains membres pour ce qui concernait l'attribution d'un crédit d'impôt aux sommes distribuées aux parts qui avaient été souscrites entre la date de clôture de l'exercice et celle de la mise en paiement des produits de cet exercice. Il avait été en effet décidé de limiter l'attribution du crédit d'impôt aux seules parts souscrites au cours de cette période, distribués, soit par des personnes physiques ou, jusqu'au 6 septembre 1989, par des personnes morales ou par des organismes effectivement redevables de l'impôt à raison des revenus distribués .

33La solution consacrée en 1969 par la doctrine administrative en faveur des SICAV, et qui avait été étendue, sous cette dernière réserve, aux fonds communs de placement consistait :

- d'une part en fin d'exercice à admettre une bonification ou revalorisation de la masse des avoirs fiscaux ou crédits d'impôt figurant sur les certificats délivrés au fonds commun à raison des revenus mobiliers qu'il avait effectivement encaissés au cours de l'exercice considéré (cf. ci-dessus n° 18 ). Cette masse était majorée par application d'un coefficient déterminé en fonction de l'accroissement du nombre de parts du fonds au cours de la période qui séparait la date de l'encaissement des produits ouvrant droit à un crédit d'impôt de la clôture de l'exercice. Ainsi se trouvait uniformisé le crédit d'impôt unitaire alloué à toutes les parts du fonds existant à la clôture de l'exercice ;

- d'autre part lors de la mise en paiement des produits de l'exercice à autoriser l'attribution aux parts supplémentaires, créées entre la clôture de l'exercice et la date de mise en paiement des produits, d'un crédit d'impôt unitaire de même montant que celui alloué aux parts existant à la clôture de l'exercice.

4. Plafonnement du crédit d'impôt unitaire « transférable » à chaque part. Report d'utilisation de la fraction non transférée.

34Le II de l'article 199 ter du CGI précise que les actionnaires des SICAV ou des sociétés assimilées peuvent effectuer l'imputation de tout ou partie des crédits d'impôt et avoirs fiscaux attachés aux produits du portefeuille de ces sociétés dans les mêmes conditions que s'ils avaient perçu directement ces revenus.

Le droit à imputation accordé aux bénéficiaires des produits distribués par les SICAV ne peut excéder celui auquel ils auraient droit si ces produits étaient mis en paiement par une société française ordinaire.

La même règle s'applique aux sommes réparties par les FCP.

Conformément à ces principes, le crédit d'impôt unitaire maximal qui est transférable par un FCP est égal à :

- 10/90 de la fraction des produits répartis par un FCP, qui correspond aux produits d'obligations françaises non indexées. Ces règles s'appliquent quelle que soit la résidence du porteur de parts et que le paiement des produits d'obligations fasse l'objet ou non d'un coupon spécial ;

- 50/100 du montant des autres revenus mis en paiement si les porteurs de parts ont leur domicile ou leur siège en France ;

- 25/75 du montant des autres revenus mis en paiement s'ils ont leur domicile ou leur siège hors de France.

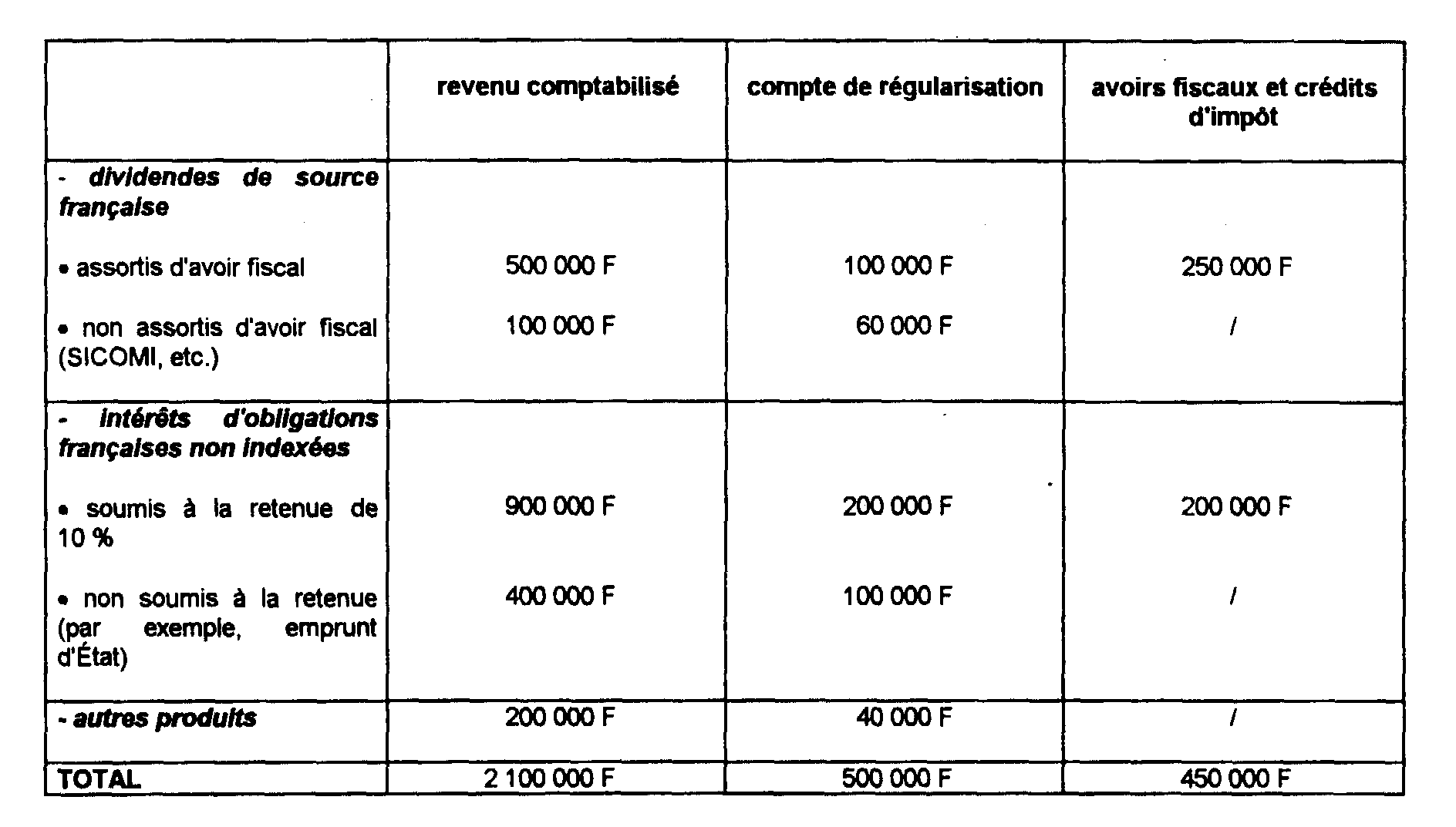

35 Exemple : Un fonds commun de placement, dont l'exercice coïncide avec l'année civile, met en paiement le 15 avril 1993 le montant des produits du portefeuille comptabilisé au cours de l'année 1992 et le solde du compte de régularisation au 31 décembre 1992.

Au 31 décembre 1992, le fonds est divisé en 2 600 parts détenues par des résidents de France.

Au 15 avril 1993, le fonds est divisé en 3 000 parts détenues par des résidents de France.

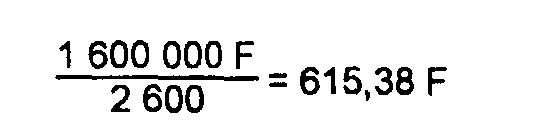

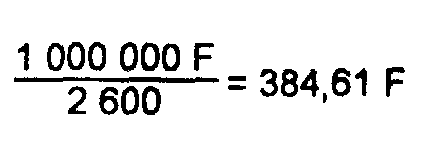

1° Crédit d'impôt unitaire afférent aux produits d'obligations.

• Somme globale à répartir :

• Somme unitaire à répartir :

• Crédit d'impôt unitaire maximum :

• Crédit d'impôt unitaire afférent à ces produits

Ce crédit d'impôt étant inférieur à 68,38 F, le plafonnement ne s'applique pas.

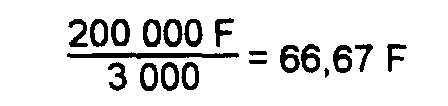

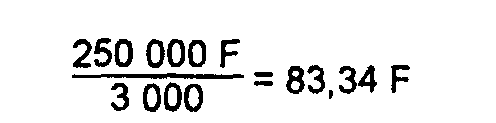

2° Crédit d'impôt unitaire afférent aux autres produits.

• Somme globale à répartir :

• Somme unitaire à répartir :

• Crédit d'impôt unitaire maximum :

• Crédit d'impôt unitaire afférent à ces autres produits :

Ce crédit d'impôt étant inférieur à 192,31 F, le plafonnement ne s'applique pas.

5. Délais d'utilisation des avoirs fiscaux et crédits d'impôt.

36L'utilisation de la fraction des avoirs fiscaux et crédits d'impôt qui n'a pu être transférée par suite de cette limitation demeure possible au titre des deux exercices annuels suivant celui au cours duquel les produits auxquels se rattachent ces avoirs fiscaux et crédits d'impôt auraient pu normalement être répartis compte tenu de la date de leur encaissement (CGI, ann. III, art. 41 sexdecies D-6° ).

Les crédits d'impôt et avoirs fiscaux attachés aux produits encaissés au cours de l'exercice le plus récent doivent être transférés en priorité. Le transfert éventuel des crédits et avoirs reportés des exercices antérieurs peut ensuite être effectué dans la limite de la marge restant disponible pour atteindre le crédit maximal calculé en fonction du montant de la répartition. Ce transfert est alors opéré par ordre d'ancienneté décroissante .

Les règles de plafonnement des crédits d'impôt et avoirs fiscaux, dont celles relatives au report de crédits non utilisés s'appliquent également en cas de répartition partielle.

1 Le rapport (540 000 / 440 000) s'entend du rapport (Somme globale à répartir / Montant, net de frais, des revenus ou produits encaissés)

2 Le (540 000 / 440 000) s'entend du rapport (Somme globale à répartir / Montant, net de frais, des revenus ou produits encaissés)

3 Il était toutefois admis de ne pas appliquer ce nouveau dispositif aux sommes distribuées qui remplissaient les deux conditions suivantes :

- être afférentes à des exercices clos avant le 15 mai 1989 ;

- être allouées à des actions souscrites avant la même date.

Les mêmes règles s'appliquaient en cas de versement d'acomptes. Dans ce cas, la période dont les résultats avaient été retenus pour déterminer le montant de l'acompte étaient assimilée à un exercice.

4 Il s'agit d'une société qui ne s'immisce pas directement ou indirectement dans la gestion des sociétés dont elle détient des titres.