SOUS-SECTION 3 RÉVISION DE LA LIQUIDATION DE LA RETENUE

SOUS-SECTION 3

Révision de la liquidation de la retenue

1La liquidation provisoire de la retenue à la source sur la base des bénéfices réalisés en France procède d'une double présomption légale, à savoir :

- que les bénéfices et plus-values réalisés en France par la société étrangère sont distribués en totalité ;

- que cette distribution est faite au profit de personnes ayant leur domicile fiscal ou leur siège social hors de France.

2Cette double présomption souffre la preuve contraire.

L'article 115 quinquies -2 du CGI, dont les conditions et modalités d'application sont fixées par les articles 380 à 382 de l'annexe II audit code, prévoit en effet la possibilité de procéder à une nouvelle liquidation de la retenue et de restituer, en conséquence, les excédents de perception dégagés par cette nouvelle liquidation, dans les deux cas suivants :

- la société peut tout d'abord demander que la retenue à la source précédemment acquittée fasse l'objet d'une nouvelle liquidation sur la base de ses distributions effectives ;

- en outre, la retenue peut également être restituée, dans la mesure où la société justifie que tout ou partie des distributions effectives a bénéficié à des personnes ayant leur domicile fiscal ou leur siège social en France.

A. RÉVISION SUR LA BASE DU MONTANT DES DISTRIBUTIONS

3Les distributions à prendre en considération, pour la révision de la retenue à la source exigible du chef d'un exercice ou d'une période d'imposition, s'entendent des produits d'actions ou de parts sociales et des revenus assimilés, au sens des articles 109 à 117 bis du CGI, qui ont été répartis par la société au cours de la période de douze mois suivant la clôture dudit exercice ou de ladite période ; les distributions ainsi définies sont considérées, du point de vue fiscal, comme prélevées sur les résultats de l'exercice ou de la période en cause, quelle que soit, en fait leur imputation comptable.

4Pour obtenir le bénéfice de cette révision, la société étrangère doit déposer, à la recette des Impôts compétente, dans les trois mois qui suivent la période de douze mois dont les distributions sont en cause :

1° Une demande sur papier libre, faisant apparaître la date et le montant de chaque distribution opérée au cours de ladite période de douze mois ; le montant est exprimé en monnaie française d'après le cours des changes au jour de la mise en paiement.

2° Des copies -accompagnées s'il y a lieu de traductions en langue française- des décisions ou délibérations relatives à ces distributions, ainsi que des procès-verbaux ou comptes rendus des assemblées générales d'actionnaires ou d'associés qui ont approuvé les comptes de l'exercice pour lequel la révision est demandée.

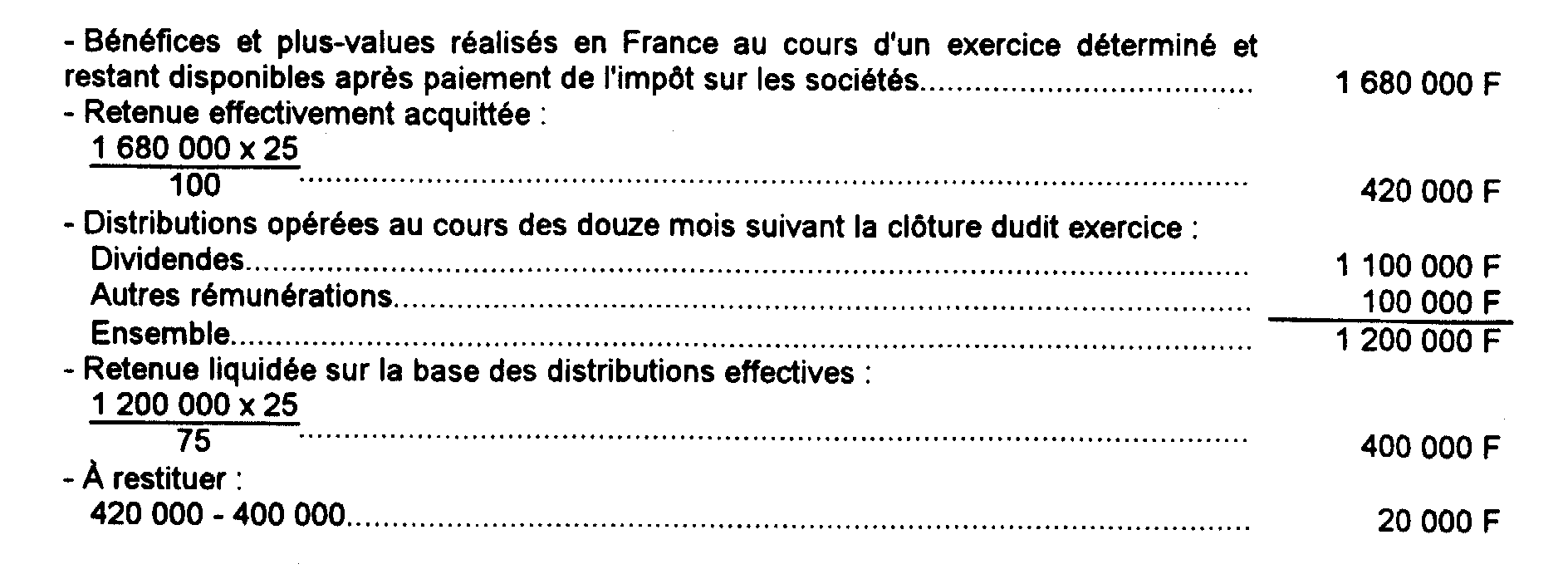

5Le montant des distributions ainsi décrites et justifiées sert de base -sous réserve, bien entendu, du contrôle ultérieur de l'Administration- à la nouvelle liquidation de la retenue. Aux termes de l'article 1672 bis du CGI, celle-ci ne peut être prise en charge par la société distributrice et doit donc être calculée en appliquant le taux de 25/75 au montant des sommes mises en distribution.

La somme restituable est égale à l'excédent de la perception initiale sur la retenue ainsi liquidée. Il n'est pas tenu compte des majorations ou pénalités qui ont pu être acquittées en raison du paiement tardif de la retenue, du retard dans le dépôt de la déclaration ou de l'insuffisance de la base déclarée (CGI, ann. II, art. 382 ).

6 Exemple de révision opérée en application de ces dispositions :

B. RÉVISION EN FONCTION DU DOMICILE DES BÉNÉFICIAIRES DES DISTRIBUTIONS

7La société étrangère peut également faire échec à la présomption légale de distribution, en justifiant que les revenus distribués, définis ci-dessus, ont été encaissés par des personnes dont le domicile réel ou le siège social est situé en France.

8Aux termes de l'article 381 (dernier alinéa) de l'annexe II au CGI, la restitution effective de la retenue est subordonnée à la condition que la société justifie avoir transféré les sommes, correspondant à la retenue, aux bénéficiaires ayant leur domicile réel ou leur siège en France.

Le transfert dont il s'agit revêt pour les bénéficiaires qu'il concerne le caractère d'une répartition supplémentaire à prendre en compte pour l'assiette de l'impôt dont ils sont personnellement redevables.

9Pour obtenir le bénéfice de cette restitution la société étrangère doit déposer à la recette des Impôts compétente :

1° Une demande de révision, établie sur papier libre ;

2° Une liste nominative des bénéficiaires de la distribution domiciliés ou ayant leur siège en France métropolitaine ou dans les départements d'outre-mer. La liste dont il s'agit mentionne, pour chacun desdits bénéficiaires :

- ses nom et prénoms (personne physique) ou sa raison sociale (personne morale) ;

- l'adresse de son domicile réel ou de son siège social ;

- le montant en monnaie française, et la date de mise en paiement du principal de la distribution ;

- le montant, en monnaie française, des sommes que la société étrangère se propose de lui transférer au titre de la restitution de la retenue à la source.

10Pour tenir compte des difficultés qu'éprouveraient les sociétés par actions à produire la liste nominative prévue ci-dessus (n° 9 ), du fait que les banques chargées de leur service financier, liées par le secret professionnel, ne leur indiqueraient pas le nom des actionnaires au porteur, il est admis que les sociétés étrangères peuvent y substituer, à l'appui de leur demande de remboursement, une attestation globale délivrée par une banque française. Une liste nominative sera toutefois fournie directement par les banques à l'Administration si celle-ci l'exige pour exercer son contrôle (BOE, 1966-II-9892).

11La demande de révision accompagnée de la liste des bénéficiaires des distributions peuvent être déposées jusqu'au 31 décembre de l'année suivant celle de la mise en paiement des produits (CGI, annexe II, art. 381 ).

L'Administration doit faire connaître, dans les trois mois suivant le dépôt de la demande, la suite qu'elle entend lui réserver.

Le cas échéant, la décision de rejet précise les conditions et délais dans lesquels une nouvelle demande pourra être prise en considération.

Toute demande à laquelle il n'a pas été répondu dans le délai de trois mois susvisé est réputée acceptée. Toutefois ce délai ne peut être opposé au Service toutes les fois que la demande de révision n'a pu être accompagnée de la liste détaillée visée à l'article 381 de l'annexe II au CGI dans le cas prévu au n° 10 ci-dessus.

L'acceptation expresse ou tacite vaut engagement, de la part de l'Administration, de restituer les sommes qui seront effectivement transférées aux actionnaires, dans la limite de celles portées sur la liste nominative.

La restitution est opérée, en une seule fois, dès que les opérations de transfert sont terminées, étant entendu, qu'il appartient à la société de conserver à la disposition de l'Administration les pièces justificatives correspondantes.

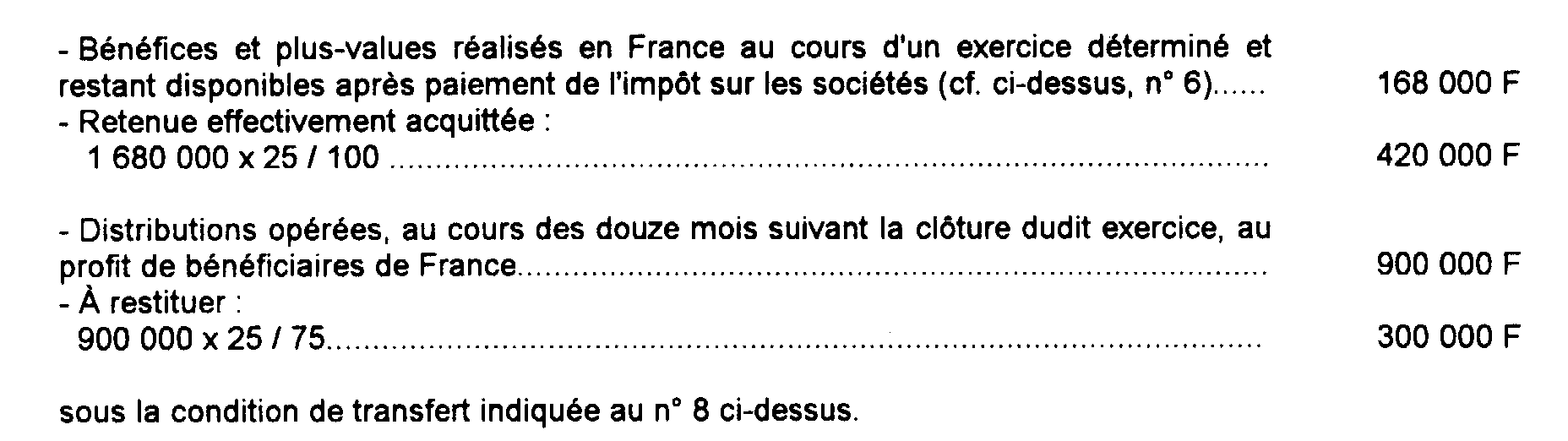

12Le montant des sommes restituables est liquidé en appliquant le taux de 25/75 au montant brut (avant déduction de l'impôt étranger perçu à la source) des distributions nettes opérées au profit de personnes domiciliées en France 1 .

En tout état de cause, la restitution globale ne peut excéder, en valeur absolue, le montant de la retenue effectivement supportée par la société étrangère.

Enfin, elle ne peut porter que sur le principal de la retenue à la source à l'exclusion des majorations ou pénalités qui auraient sanctionné, le cas échéant, les infractions commises par la société.

13 Exemple de révision opérée en fonction du domicile des bénéficiaires des distributions :

C. DISPENSE CONDITIONNELLE DE VERSEMENT DE LA RETENUE À LA SOURCE

14La procédure légale de liquidation de la retenue à la source sur une base provisoire, suivie d'une double révision, risque d'être gênante pour les sociétés étrangères qui ont en France une partie importante de leur activité et dont les titres sont détenus en majorité par des personnes ayant leur domicile fiscal ou leur siège social dans notre pays. Dans cette hypothèse, en effet, ces sociétés sont généralement tenues de verser des sommes importantes au Trésor à titre d'avances à valoir sur un impôt, qui peut ne pas être dû en définitive, ou dont le montant est nécessairement très inférieur à celui du versement provisoire de la retenue à la source.

15Pour éviter cet inconvénient, il a été décidé d'autoriser les sociétés étrangères exerçant une activité en France à limiter le versement de la retenue à la source, auquel elles sont légalement tenues en application de l'article 115 quinquies du CGI, au montant de l'impôt qui leur paraît définitivement exigible, compte tenu des perspectives de distributions et du domicile de leurs actionnaires.

Les sociétés intéressées qui useraient de cette faculté doivent en faire expressément la demande en se référant à la présente décision. Cette demande est accompagnée de la déclaration n° 2754 prévue à l'article 379-1 de l'annexe II au CGI (cf. ci-dessus 4 J 2112, n° 9 ).

Au cas où le versement ainsi effectué se révélerait ultérieurement insuffisant eu égard à l'importance des sommes mises en distribution ou au domicile réel des bénéficiaires, les sociétés intéressées seraient tenues d'acquitter le complément de retenue à la source et l'intérêt de retard prévu aux articles 1727 et 1729 du CGI.

16En toute hypothèse, la régularisation de la situation doit être opérée un an, au plus tard, à compter de l'expiration du délai imparti pour le dépôt de la déclaration n° 2754, c'est-à-dire avant l'expiration de la période de quinze mois ouverte après la clôture de l'exercice ou de la période dont les résultats ont servi de base pour le calcul du versement provisoire de la retenue (BOE, 1968-10241).

1 Abstraction faite de la répartition supplémentaire que représente pour les intéressés le transfert à leur profit de la retenue à la source. Ce revenu supplémentaire doit bien entendu être pris en compte pour la détermination de leur revenu imposable.