SOUS-SECTION 2 ASSIETTE ET LIQUIDATION PROVISOIRE DE LA RETENUE

SOUS-SECTION 2

Assiette et liquidation provisoire de la retenue

A. BASE DE CALCUL DE LA RETENUE

1La retenue à la source due par les sociétés étrangères qui réalisent des bénéfices en France est liquidée sur une base provisoire, susceptible d'être revisée ultérieurement à la demande des sociétés intéressées.

La base provisoire est constituée par le montant des bénéfices réalisés en France, lequel s'entend du montant total des résultats imposables ou exonérés, après déduction de l'impôt sur les sociétés.

2 a. Il convient donc de retenir pour point de départ du calcul de la base provisoire les résultats fiscaux de l'exercice (ou de la période d'imposition) en cause, c'est-à-dire les sommes retenues au titre dudit exercice ou ladite période pour l'assiette de l'impôt sur les sociétés, tant comme bénéfices que comme plus-values, quel que soit le tarif applicable.

3 b. De ces divers résultats, il y a lieu de déduire le montant de l'impôt sur les sociétés effectivement acquitté, afin d'obtenir le total des résultats fiscaux disponibles.

4 c. À ce total viennent s'ajouter les divers profits, bénéfices ou produits quelconques, réalisés en France, et exonérés de l'impôt sur les sociétés ; il s'agit notamment :

- des revenus immobiliers déduits en vertu de l'article 210 ter du CGI ;

- de la fraction des plus-values à court terme réalisées au cours des exercices ouverts avant le 1er janvier 1987 1 et qui est demeurée en sursis d'imposition dans le cadre du régime d'étalement prévu à l'article 39 quaterdecies 1 du CGI.

5 d. Enfin, à titre de correctif, sont retranchés des résultats ainsi obtenus ceux qui, bien qu'imposés au titre de l'exercice ou de la période d'imposition en cause, se rattachent à des exercices antérieurs en raison de leur date de réalisation. Tel est notamment le cas :

- de la fraction, rapportée aux bénéfices fiscaux de l'exercice, des plus-values à court terme antérieures placées sous le régime d'étalement prévu à l'article 39 quaterdecies 1 du CGI 1 ;

- des sommes prélevées sur la réserve spéciale des plus-values à long terme et rapportées aux résultats en vertu de l'article 209 quater -2 du CGI.

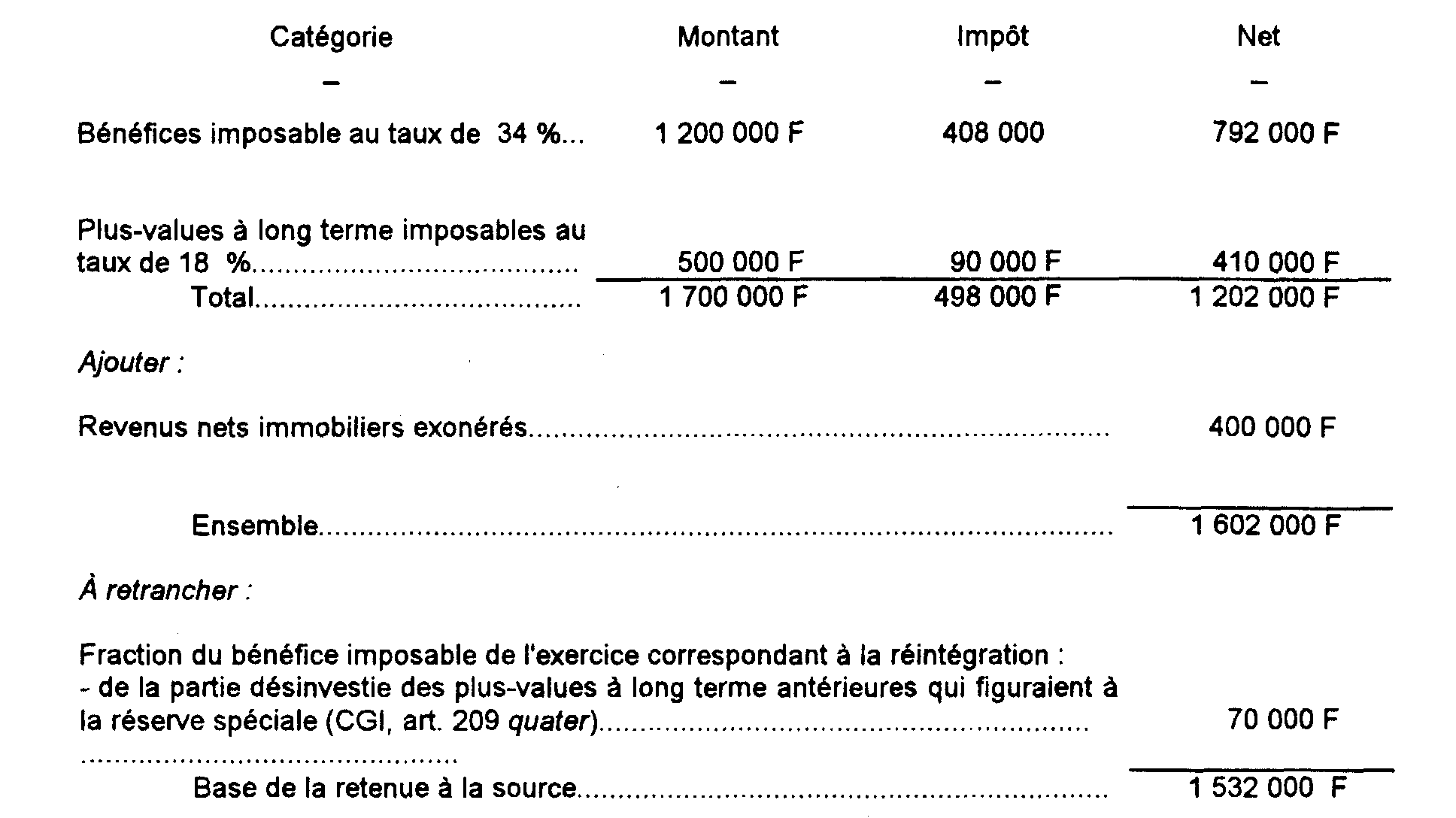

6 Exemple de décompte de la base provisoire de la retenue à la source.

Résultats soumis à l'impôt sur les sociétés en 1992.

7 Cas particulier. - Lorsque la différence entre le montant total des résultats, imposables ou exonérés, et l'impôt sur les sociétés fait apparaître au titre d'un exercice un montant négatif, il est admis que l'excédent éventuel de déficit soit distrait de la base de calcul de la retenue des exercices ultérieurs, si et dans la mesure où, pour les cinq années précédentes, la société étrangère n'a pas sollicité et obtenu la révision de la base provisoire de la retenue en fonction du montant des distributions effectives (cf. ci-dessous, 4 J 2113 n°s 3 à 6 ).

B. LIQUIDATION DE LA RETENUE

8La retenue à la source liquidée au taux de 25 % sur la base provisoire ainsi calculée doit être versée au Trésor par la société étrangère elle-même dans le délai qui lui est imparti pour souscrire la déclaration de ses résultats (CGI, art. 1673 bis ). Toutefois, dans la pratique, le versement pourra être effectué sans pénalité jusqu'au 15 du mois suivant l'expiration de ce délai.

9À l'appui de son versement, la société doit déposer une déclaration souscrite en un seul exemplaire sur une formule imprimée fournie par l'Administration, déclaration qui contient, exprimés en monnaie française, les éléments nécessaires à l'assiette de la retenue, à savoir :

- montant des bénéfices et plus-values à retenir pour l'assiette de l'impôt sur les sociétés ;

- montant de l'impôt correspondant ;

- montant des bénéfices et plus-values réalisés en France et exonérés dudit impôt (CGI, ann. II, art. 379-2 ).

Cette déclaration est faite sur l'imprimé n° 2754.

10Le bureau compétent pour recevoir la déclaration et encaisser le montant de la retenue est la recette des Impôts du lieu d'imposition à l'impôt sur les sociétés.

11 Remarque. - L'article 1681 quinquies du CGI prévoit que les sommes supérieures à 10 000 F (par échéance et par support déclaratif) versées au titre de la retenue à la source prévue à l'article 119 bis du CGI doivent obligatoirement être acquittées par voie de virement directement opéré sur le compte du Trésor à la Banque de France. Le dispositif est applicable aux impositions dont la date d'exigibilité est postérieure au 1er septembre 1992.

12En cas de redressement ultérieur affectant le montant des bénéfices ou plus-values imposables, il pourra en résulter un redressement corrélatif portant sur la base de la retenue ou, au contraire, une atténuation de cette base pour tenir compte du complément d'impôt sur les sociétés reconnu exigible.

13Si le redressement consiste à ranger dans la catégorie des bénéfices ou plus-values imposables des résultats qui avaient été considérés à tort comme exonérés, ou à assujettir à l'impôt au taux normal des produits classés à tort dans une catégorie relevant d'un taux réduit, la masse des « résultats imposables ou exonérés » ne s'en trouve pas affectée mais, du fait de la déduction d'un impôt plus élévé, l'assiette de la retenue est réduite à due concurrence. Sur réclamation régulière de la société, l'excédent de la retenue acquittée sur celle finalement reconnue exigible lui sera alloué en dégrèvement.

14Si, au contraire, le redressement tend, par voie de majoration des recettes ou de minoration des dépenses et charges déductibles, à augmenter les résultats imposables sans influer sur le montant des résultats exonérés, l'assiette de la retenue se trouve élargie, et il est dû un complément de retenue sur le montant du redressement diminué de l'impôt sur les sociétés s'y rapportant.

1 Le régime d'étalement n'est pas applicable aux plus-values nettes à court terme, réalisées par les entreprises soumises à l'impôt sur les sociétés au cours des exercices ouverts à compter du 1er janvier 1987.