SOUS-SECTION 2 MODALITÉS D'IMPOSITION DU BONI DE LIQUIDATION

SOUS-SECTION 2

Modalités d'imposition du boni de liquidation

1Le boni de liquidation de la société dissoute est soumis aux impositions frappant les revenus distribués, quelle que soit la forme de sa répartition : en espèces ou en nature. Cette répartition ouvre droit à l'avoir fiscal au profit des actionnaires, sous réserve, le cas échéant, de l'application du précompte prévu à l'article 223 sexies du CGI.

2Les modalités d'imposition du boni de liquidation dépendent de la qualité des bénéficiaires.

A. LE BÉNÉFICIAIRE DU BONI DE LIQUIDATION EST UNE PERSONNE PHYSIQUE SOUMISE À L'IMPÔT SUR LE REVENU

Différentes situations peuvent se présenter :

I. Le bénéficiaire du boni de liquidation a souscrit lui-même les droits sociaux

3Dans l'hypothèse où le bénéficiaire du boni a souscrit lui-même les droits sociaux, l'impôt sur le revenu est applicable sur la totalité de la différence entre leur prix de remboursement et le montant des apports originaires.

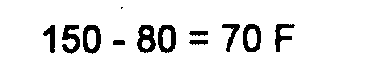

4 Exemple 1 . - Soit une société anonyme dont le capital de 10 millions de F divisé en 100 000 actions de 100 F provient, à concurrence de 8 millions de F d'apports réels et à concurrence de 2 millions d'incorporations de réserves.

Si, à la suite de la liquidation, chaque action est remboursée sur une base nette de 150 F, l'assiette de l'impôt sur le revenu afférent à chaque titre sera égale à :

II. Le bénéficiaire du boni de liquidation a acquis ses droits sociaux d'un tiers pour un prix supérieur au montant des apports réels

5Dans le cas où le bénéficiaire du boni a acquis ses droits sociaux d'un tiers, et à la condition que le prix d'acquisition soit supérieur au montant de l'apport remboursable en franchise, le boni de liquidation n'est compris « dans les bases de l'impôt sur le revenu que jusqu'à concurrence de l'excédent du remboursement des droits sociaux annulés sur le prix d'acquisition de ces droits » (CGI, art. 101, 1er al.).

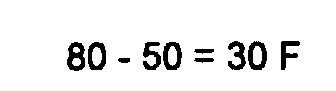

6Exemple. - Si l'actionnaire a acquis chaque action pour une valeur supérieure au montant de l'apport, soit 120 F, l'assiette fiscale sera ramenée à :

Cette limitation de la base taxable s'applique aussi, éventuellement, en cas de remboursement d'actions gratuites émises lors d'une capitalisation de réserves ou d'une fusion.

7Dans le cadre de la liquidation d'une société dont l'actif comprend exclusivement des immeubles M. Pierre-Bernard Couste, député, a posé la question suivante :

M. Pierre-Bernard Couste expose à M. le ministre du Budget qu'en vertu de l'article 150 A bis du CGI, la cession des titres détenus depuis vingt ou trente ans, de sociétés à prépondérance immobilière, est exonérée de tout impôt de plus-value. Il lui demande si, dans l'hypothèse suivante : vente par la société à prépondérance immobilière des immeubles composant exclusivement son actif puis paiement par cette dernière des plus-values y afférentes, la dissolution-liquidation ultérieure de ladite société ne serait pas exonératoire de l'impôt sur le bonus de liquidation en faveur des détenteurs, aux conditions d'ancienneté ci-dessus, desdits titres. Il fait observer que si ces détenteurs avaient cédé leurs titres, ils n'auraient pas payé l'impôt de plus-value et que les acquéreurs de ces titres auraient pu dissoudre ensuite la société en payant les plus-values immobilières qui l'auraient été de toute façon en cas de vente par la société des immeubles mais auraient été exonérés de tout bonus de liquidation parce que ayant acheté les titres à la valeur de l'actif net.

La réponse a été la suivante :

Quelle que soit la nature de leur activité ou des biens composant leur actif social, les sociétés qui relèvent du statut fiscal des sociétés de capitaux (sociétés anonymes, sociétés à responsabilité limitée, etc.) sont placées sous un régime, en vertu duquel les bénéfices sont soumis, dès lors qu'ils sont réalisés, à l'impôt sur les sociétés au nom de la personne morale, puis ensuite taxés, au fur et à mesure de leur mise à la disposition des associés en tant que revenus distribués, à l'impôt personnel sur les revenus au nom de ces derniers. L'application de ce régime ne comporte aucune exception. Par suite, la circonstance que l'actif d'une société de capitaux serait constitué pour plus de 50 % de sa valeur par des immeubles ou des droits portant sur des immeubles, non affectés à une exploitation industrielle, commerciale ou agricole, ou à l'exercice d'une profession non commerciale au sens de l'article 74 A bis de l'annexe II au CGI ne peut faire échec à cette seconde taxation, à savoir celle établie au nom des associés entre lesquels est réparti, après la dissolution de la société, le boni correspondant aux réserves accumulées durant toute l'existence de la société, augmentées, le cas échéant, de plus-value de liquidation. La règle spéciale mentionnée à l'article 161 du même code prévoit que le titulaire de droits sociaux qui lors de la liquidation de la société reçoit la quote-part du boni correspondant aux droits annulés qu'il détenait est taxé à concurrence seulement du profit personnel qu'il a effectivement réalisé compte tenu du prix auquel il a acquis ces mêmes droits dans la mesure où ce prix est supérieur aux apports normalement remboursables en franchise d'impôt. Mais cette règle n'a ni pour objet, ni pour effet de remettre en cause le principe de l'imposition du boni de liquidation et ne saurait être abusivement utilisée pour faire indirectement échec à cette imposition. C'est pourquoi, il n'est pas possible d'envisager, dans le cas des sociétés à prépondérance immobilière, de renoncer à soumettre à l'impôt les revenus distribués qui correspondent à l'attribution aux associés du boni de liquidation, même lorsque les règles propres à la fiscalité immobilière entraînent de leur côté l'exonération des plus-values de cession des droits sociaux détenus dans de telles sociétés (c'est-à-dire selon le cas, au-delà de la vingtième ou de la trentième année de détention). Cela dit, dans l'hypothèse où la dissolution d'une société à prépondérance immobilière succéderait de prés à une cession importante de droits sociaux de la même société et où l'opération apparaîtrait comme essentiellement organisée pour permettre tant l'exonération de la plus-value de cession de ces droits que la suppression totale ou quasi totale de l'imposition du boni de liquidation de la société, l'Administration pourrait se prévaloir des dispositions légales relatives à l'abus de droit [art. 1649 quinquies B du CGI] 2 pour restituer à l'opération en cause son véritable caractère et soumettre à l'impôt, au nom des cédants de droits sociaux, le boni de liquidation de la société abusivement exonéré (rapprocher arrêt du CE du 18 avril 1969, req. n° 68707, RJ de la Direction générale des Impôts, CD année 1969, p. 80 et suiv.) [RM n° 3706 à M. Pierre-Bernard Couste, député, JO, déb, AN du 13 avril 1981, p. 1642)

III. Le bénéficiaire du boni a acquis ses droits sociaux d'un tiers pour un prix inférieur au montant des apports réels

8Dans l'hypothèse où le bénéficiaire du boni a acquis ses droits sociaux d'un tiers et lorsque leur prix d'acquisition est inférieur au montant des apports réels, la disposition d'exception de l'article 161 du CGI n'est pas applicable ; la somme à comprendre dans les bases de l'impôt sur le revenu est alors égale à la différence entre le montant du remboursement des droits sociaux et le montant des apports originaires, réels ou assimilés.

Bien entendu, il en est de même lorsque les droits sociaux sont détenus par le souscripteur lui-même.

9 Exemple. - Si l'actionnaire a acquis chaque action pour une valeur inférieure au montant de l'apport, soit 50 F, l'assiette fiscale demeurera, de même que dans l'exemple figurant au n° 4 ci-dessus,

égale à :

IV. Le montant du remboursement est inférieur ou égal à celui des apports ou à celui du prix d'acquisition

10Lorsque le montant du remboursement est inférieur ou égal à celui des apports réellement effectués à l'origine de la société, le remboursement peut être opéré en franchise d'impôt sur le revenu (RM, M. Blas, n° 19170, JO, déb, AN du 21 août 1971).

De même, lorsque le montant du remboursement est inférieur ou égal à celui du prix d'acquisition des droits sociaux, les actionnaires n'ont pas à comprendre le remboursement dans leur revenu imposable (RM, n° 6909, JO, déb, AN du 30 novembre 1960).

Le déficit de liquidation ainsi subi par le bénéficiaire ne peut pas être admis en déduction de son revenu global imposable (RM, n° 8845, JO, déb, AN du 10 février 1962).

V. Les droits sociaux ont été acquis à titre gratuit

11Lorsque les droits sociaux ont été reçus par donation ou succession par le bénéficiaire, la valeur d'acquisition doit, pour l'application de l'article 161 du CGI, être considérée comme égale à la somme sur laquelle ont été perçus les droits de mutation à titre gratuit (RM, n° 6909, Motte, JO, déb, AN du 30 novembre 1960).

Lorsqu'au moment de la dotation ou de la succession, le bénéficiaire a été exonéré du paiement des droits de mutation à titre gratuit, la valeur d'acquisition des droits sociaux remboursés doit être considérée comme égale à la valeur réelle que ces droits comportaient au jour de leur entrée dans le patrimoine du dernier porteur, c'est-à-dire à leurs cours en bourse à cette date s'il s'agit de titres cotés et, dans le cas contraire, à leur valeur de réalisation à ladite date (RM Cassagne, JO, déb, AN du 7 mai 1954, p. 2169).

VI. Acquisition des titres à des prix différents

12Pour l'application de l'article 161 du CGI, lorsque les droits détenus par une même personne physique ont été acquis à des prix différents et que le remboursement desdits droits s'est traduit par une plus-value pour certains titres et par une perte pour d'autres, il convient de comparer leur prix global d'acquisition à la valeur globale de remboursement de l'ensemble des titres, sans faire abstraction de ceux dont l'annulation avait fait disparaître une perte (CE, arrêt du 3 avril 1968, req. n° 71495).

B. LE BÉNÉFICIAIRE DU BONI DE LIQUIDATION EST UNE SOCIÉTÉ PASSIBLE DE L'IMPÔT SUR LES SOCIÉTÉS

13Lorsque le bénéficiaire est une société de capitaux, le partage de l'actif social peut faire apparaître chez ladite société, d'une part, un profit ayant le caractère d'un revenu distribué, d'autre part, une plus-value ou une moins-value d'actif.

14 a. Dans l'hypothèse où la société membre est une entreprise à l'actif de laquelle les actions sont inscrites, le revenu mobilier éventuellement dégagé par le remboursement est taxé dans la mesure où il excède la valeur comptable des actions annulées. Le décompte du revenu imposable au regard des revenus distribués s'opère dans les mêmes conditions que lorsque le bénéficiaire est une personne physique.

15 b. Cependant, corrélativement au gain ayant pour l'entreprise le caractère de revenu mobilier distribué, le remboursement peut également faire apparaître une plus-value, dans la mesure où la valeur comptable des actions annulées est inférieure au montant des apports qui ont donné naissance à ces actions.

16 Exemple. - Soit (pour reprendre le même exemple que celui qui a été donné ci-dessus, n° 4 ) une société anonyme dont le capital de 10 millions, divisé en 10 000 actions de 100 F provient à concurrence de 8 millions d'apports réels, et à concurrence de 2 millions d'incorporation de réserves.

À la suite d'une liquidation, chaque action est remboursée sur une base nette de 150 F.

Les sociétés actionnaires seront, à raison de chaque action obtenue, assujetties à l'impôt dans les conditions suivantes.

Si la société actionnaire a acquis l'action pour une valeur comptable inférieure au montant réel des apports, soit 50 F par exemple, elle sera non seulement assujettie à l'impôt à raison du revenu mobilier correspondant au boni de liquidation (voir ci-dessus, n° 9 ), soit, à la différence entre le montant du remboursement et celui des apports réels :

mais encore, à l'impôt sur la plus-value correspondant à la différence entre le remboursement des apports (80 F) et la valeur comptable proprement dite (50 F) :

Cette plus-value est soumise à l'impôt sur les sociétés au taux de droit commun ou à un taux réduit suivant qu'il s'agit d'une plus-value à court ou à long terme.

17 c. Enfin, dans le cas où la valeur comptable des actions est supérieure à la valeur remboursée, l'entreprise subit une moins-value d'actif égale à la différence entre cette valeur comptable et le montant du remboursement.

Si, par exemple, la valeur comptable du titre remboursé est de 170 F, le montant du remboursement étant de 150 F, la société actionnaire doit constater une moins-value de :

Bien entendu, dans cette hypothèse, le montant du remboursement étant inférieur à la valeur comptable des titres annulés, aucun revenu mobilier ne se dégage de l'opération.

C. LE BÉNÉFICIAIRE DU BONI DE LIQUIDATION N'A PAS SON DOMICILE FISCAL OU SON SIÈGE EN FRANCE

18Dans le cas où l'associé n'a pas son domicile fiscal ou son siège en France, la quote-part du boni de liquidation lui revenant donne lieu à la perception, par l'établissement payeur, de la retenue à la source prévue à l'article 119 bis -2 du CGI sous réserve de l'application des conventions internationales.

1 Les données de l'exemple ci-dessous demeureront inchangées pour les exemples ultérieurs.

2 L'article 1649 quinquies B du CGI est transféré sous l'article L. 64 du LPF.