SECTION 2 EFFETS DE LA DISPENSE CONDITIONNELLE D'AGRÉMENT

SECTION 2

Effets de la dispense conditionnelle d'agrément

1Les apports partiels d'actif, régulièrement dispensés d'agrément en vertu de l'article 210 B-1 , 2e alinéa, du CGI, bénéficient du régime spécial des fusions. Il y a, en outre, conformément d'ailleurs à l'engagement souscrit à cette fin, dérogation au droit commun des plus-values pour apprécier les gains réalisés ou les pertes subies à l'occasion des cessions d'actions d'apport.

A. APPLICATION DU RÉGIME SPÉCIAL DES FUSIONS AUX APPORTS PARTIELS D'ACTIF

I. Situation de la société apporteuse

2Dès lors que la société apporteuse continue d'exister, les résultats de l'exercice en cours à la date de l'apport ne deviennent imposables qu'à la clôture de cet exercice.

3En revanche, un apport partiel portant sur une branche complète d'activité constitue une cessation partielle d'entreprise et entraîne, dès lors, les conséquences fiscales d'une telle opération. L'administration admet toutefois qu'il n'y a pas lieu d'assurer dans ce cas l'imposition immédiate des résultats de la branche d'activité ou de l'établissement apporté (cf. 4 A 533, n° 42).

4 Par ailleurs, aucun impôt n'est prélevé sur les plus-values nettes constatées sur les éléments de l'actif apporté, sauf option pour l'imposition au taux réduit, prévue à l'article 210 A-4 du CGI, de la plus-value nette à long terme afférente aux biens amortissables compris dans l'apport.

5 Remarque. - La plus-value dégagée par une société sur des éléments non amortissables à l'occasion d'un apport partiel d'actif constitue une plus-value de cession. Il en est ainsi que l'apport soit placé ou non sous le régime spécial prévu à l'article 210 B du CGI. Cette plus-value est donc effectivement réalisée et ne peut, dans ces conditions, être assimilée à une plus-value de réévaluation au sens de l'article 238 bis- I (cf. RM Chauvet député, JO débats AN du 15 décembre 1977, p. 8746).

6Quant aux provisions figurant au bilan de la société apporteuse, elles ne sont soumises à l'impôt sur les sociétés que si elles sont devenues sans objet.

7Les amortissements réellement différés en période déficitaire -sans contrevenir aux dispositions de l'article 39 B, 1er alinéa, du CGI- qui se rapportent aux biens ayant fait l'objet d'un apport partiel d'actif admis au bénéfice du régime spécial des fusions, ne peuvent être déduits des résultats imposables de l'entreprise apporteuse dès lors que ces amortissements ne sont plus susceptibles d'être constatés en écritures et que les plus-values afférentes aux biens apportés ont été calculées par référence à une valeur comptable déterminée sans prise en considération desdits amortissements.

8Enfin, le droit d'apport 1 , incombant normalement à la société bénéficiaire mais pris en charge contractuellement par la société apporteuse, ne peut pas être admis en déduction des résultats de l'exercice au cours duquel il a été payé. Celui-ci doit venir en diminution de la plus-value dégagée par l'apport partiel d'actif. Cette plus-value étant exonérée d'impôt, la dépense acquittée par la société apporteuse n'a donc pas d'influence sur ses bénéfices imposables (CE, arrêt du 28 février 1973, req. n° 85139, RJ n° II, p. 30).

II. Situation de la société bénéficiaire des apports

1. Obligations de la société bénéficiaire des apports.

9En contrepartie des exonérations dont bénéficie la personne morale apporteuse, la personne morale bénéficiaire des apports est soumise aux mêmes obligations que la société absorbante dans le régime spécial des fusions (cf. 4 I 1242, n°s 4 et suiv. ).

Elle doit notamment s'engager dans l'acte d'apport, à respecter les prescriptions suivantes :

- reprendre au passif de son bilan les provisions constituées dans le cadre de l'activité apportée et dont l'imposition est différée ;

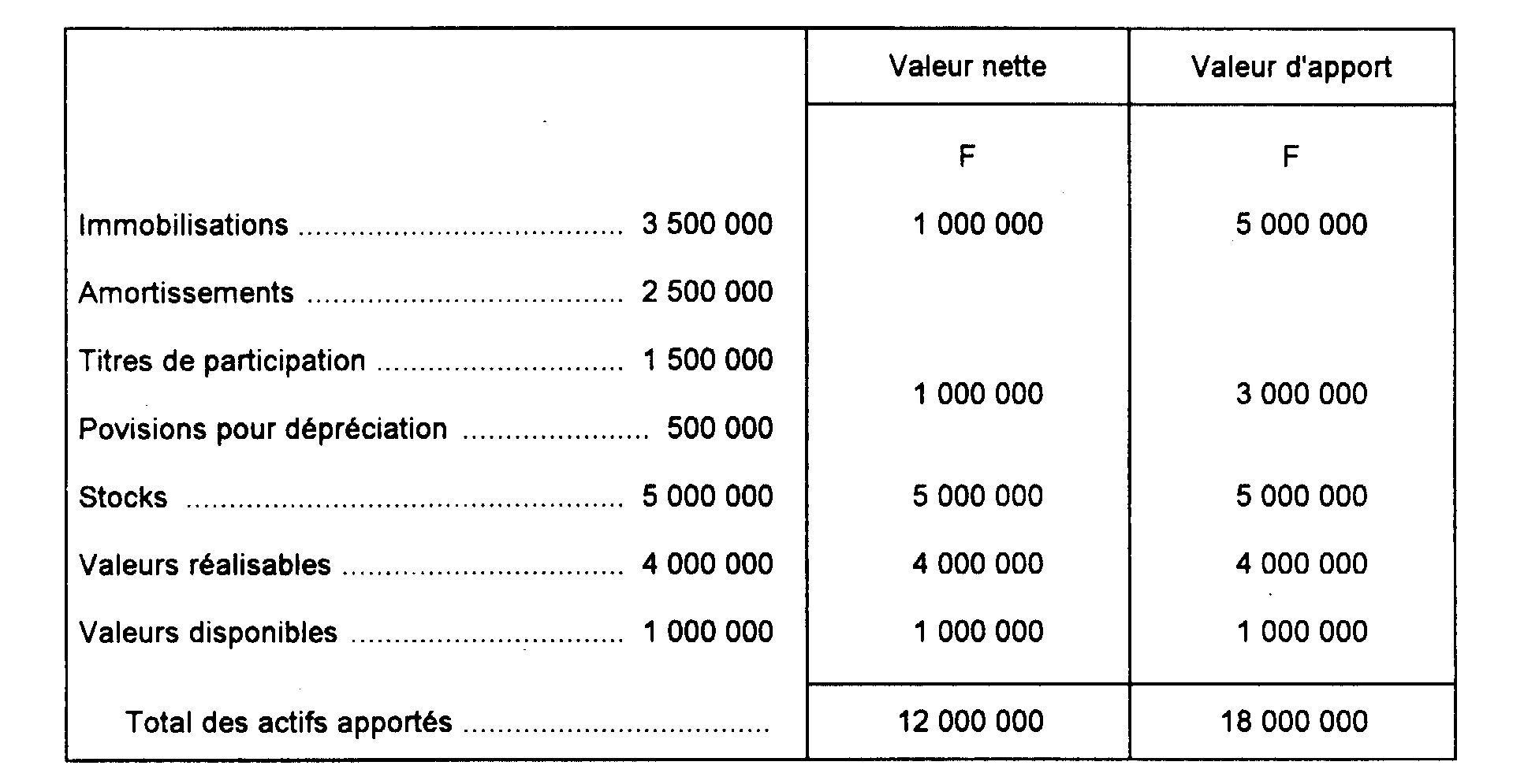

- calculer les plus-values réalisées ultérieurement à l'occasion de la cession d'éléments non amortissables qui lui sont apportés d'après la valeur qu'ils avaient, du point de vue fiscal, dans les écritures de la société apporteuse ;

- réintégrer dans ses bénéfices imposables les plus-values dégagées lors de l'apport des biens amortissables (sauf option de la société apporteuse pour l'imposition au taux réduit de la plus-value nette à long terme afférente à ces mêmes biens, cf. ci-dessus n° 4 ).

10 Toutefois, la société bénéficiaire des apports n'est pas tenue de reprendre à son passif la réserve spéciale où la société apporteuse a inscrit les plus-values à long terme soumises antérieurement aux taux réduit. En tout état de cause, elle ne saurait être admise à inscrire à son passif une fraction de cette réserve spéciale plus que proportionnelle à la valeur des éléments d'actif apportés.

11 En particulier, lorsqu'une société opte pour l'imposition immédiate au taux réduit de la plus-value nette à long terme afférente aux éléments amortissables qu'elle transfère à une autre société dans le cadre d'un apport partiel d'actif, la société bénéficiaire de cet apport peut, aux lieu et place de la société apporteuse, reprendre à son passif, dans une réserve spéciale, le montant des sommes ainsi taxées, diminuées du montant de l'impôt. Cette inscription permet en particulier de libérer corrélativement la plus-value en cause de l'imposition complémentaire qui serait normalement exigible, en vertu de l'article 209 quater du CGI.

2. Droits de la société bénéficiaire des apports.

12En contrepartie de ses obligations, la personne morale bénéficiaire de l'apport partiel d'actif se trouve investie des mêmes droits qu'en cas de scission (cf. ci-avant 4 I 212 ).

13En particulier, elle peut reporter sur ses résultats imposables, dans le délai du report déficitaire, tout ou partie de la moins-value nette dégagée par l'apport des biens amortissables. Ce report doit être prévu dans l'acte d'apport.

Bien entendu, la société bénéficiaire de l'apport ne peut déduire cette moins-value de ses propres résultats que dans la mesure où l'acte d'apport n'en a pas prévu le report sur les résultats de la société apporteuse.

14En contrepartie de l'obligation, pour la société bénéficiaire de l'apport de réintégrer dans ses bénéfices imposables les plus-values nettes dégagées lors de l'apport des biens amortissables, les amortissements et les plus-values ultérieurs afférents à ces éléments sont calculés d'après leur valeur d'apport.

15Il est précisé, en outre, que la société bénéficiaire de l'apport ne peut en aucun cas être admise à prélever globalement en franchise d'impôt sur ses premiers résultats bénéficiaires les amortissements différés en période déficitaire et non comptabilisés par la société apporteuse.

B. DÉTERMINATION PAR LA SOCIÉTÉ APPORTEUSE DES PLUS-VALUES RÉALISÉES OU DES MOINS-VALUES SUBIES À L'OCCASION DE LA CESSION D'ACTIONS D'APPORT

16Les actions émises en rémunération d'apports partiels d'actif placés sous le régime de l'article 210 B-1 , 2e alinéa, du CGI doivent, par définition, être conservées par la société apporteuse pendant cinq ans 2 . Leur cession ne peut donc intervenir, sauf à perdre rétroactivement le bénéfice du régime fiscal des fusions, qu'après une durée de conservation qui assure automatiquement à la société cédante le régime des plus-values ou moins-values à long terme.

17Toutefois conformément à l'engagement contracté lors de l'apport partiel d'actif, la société cédante doit déterminer la plus-value ou la moins-value de cession en comparant le prix de vente à la valeur que les biens apportés comportaient, du point de vue fiscal, dans ses propres écritures. Il en est ainsi quelle que soit la nature des biens apportés. La valeur à prendre en considération est le montant de l'actif net comptable apporté avant toute réévaluation pouvant résulter du traité d'apport. Cette valeur est donc atténuée après déduction des passifs pris en charge ainsi que des amortissements et provisions constitués sur les éléments d'actif transférés.

18L'exemple théorique ci-après illustre les directives qui précèdent.

Soit une société A qui a apporté à une société B une branche d'activité composée des éléments ci-après :

Passifs transférés :

Dettes à long terme : 4 500 000 F.

Dettes à court terme : 3 500 000 F.

En principe, la valeur comptable des actions créées à l'occasion de la rémunération de cet aDDort s'élèvera à :

Mais en cas de cession, laquelle ne pourra intervenir qu'après l'expiration du délai de cinq ans déjà cité, la plus-value de cession n'aura pas à être déterminée par référence à la valeur comptable des actions cédées mais par rapport à la valeur fiscale que les biens apportés avaient, au moment de l'apport, dans les écritures de la société absorbée.

En l'occurrence cette valeur s'élevait à : 12 millions F (valeur comptable nette des actifs) moins 8 millions F (passif transféré), soit 4 millions F.

Par suite, si la cession de ces actions s'opère sur la base d'un prix de 12 millions F, la plus-value taxable s'élévera à :

12 000 000 F - 4 000 000 F = 8 000 000 F

Elle sera entièrement soumise au régime du long terme nonobstant le fait que la valeur fiscale de l'actif apporté telle qu'elle résultait des écritures de la société apporteuse, soit 4 millions F, ait été déterminée après imputation de 2 500 000 F d'amortissements.

1 Les apports partiels d'actif bénéficiant du régime spécial des fusions ne sont passibles que du seul droit fixe de 1 220 F sauf le cas d'apports à titre onéreux autres que la prise en charge du passif de la société apporteuse.

2 Cf. ci-avant 4 I 2212, n°s 2 et suiv.