SOUS-SECTION 2 SITUATION DE LA SOCIÉTÉ ABSORBANTE

b. Déficits de la société absorbante.

83Les déficits non prescrits et non encore déduits de la société absorbante peuvent en application des dispositions de l'article 209-II du CGI être reportés dans la limite de la période quinquennale.

c. Sort particulier des amortissements réputés différés.

84Les entreprises soumises à l'impôt sur les sociétés peuvent reporter sans limitation de durée, sur le bénéfice des exercices suivants, la fraction du déficit d'un exercice qui correspond aux amortissements régulièrement comptabilisés mais réputés différés en période déficitaire (4e alinéa de l'article 209-I du C.G.I.) 1 .

85Toutefois, cette faculté de report illimité cesse de s'appliquer si l'entreprise reprend tout ou partie des activités d'une autre entreprise ou lui transfère tout ou partie de ses propres activités. Dans cette situation, les entreprises concernées perdent le droit au report indéfini des amortissements réputés différés non encore reportés à la date de l'opération. Il en est ainsi en cas de cession partielle d'activité, de fusion ou d'opération assimilée 2 .

86Afin d'éviter que ces dispositions ne constituent un obstacle aux opérations de restructuration, le I de l'article 27 de la loi de finances rectificative pour 1990 (loi n° 90-1169 du 29 décembre 1990), qui complète l'article 209 déjà cité, prévoit :

- la perte du droit au report indéfini des amortissements réputés différés pour les seules opérations de reprise ou de transfert portant, au cours d'un exercice donné, pour l'une ou l'autre des entreprises concernées, sur des activités représentant au moins 5 % soit du montant brut des éléments de l'actif immobilisé, soit du chiffre d'affaires, soit de l'effectif des salariés ;

- le maintien, sur agrément préalable, du droit au report indéfini de tout ou partie de ces amortissements si, compte tenu de l'origine des déficits, l'avantage fiscal est justifié du point de vue économique et social, eu égard à la nature et à l'importance des activités respectivement transférées et conservées 3 .

87Par ailleurs, le II de cet article précise les conditions d'application du 4e alinéa de l'article 209-I en cas d'opérations de reprise ou de transfert d'activités réalisées par des sociétés membres d'un groupe défini à l'article 223 A du code général des impôts.

88 Remarque. - Une réponse ministérielle faite à M. Christian Poncelet, sénateur (JO, Débats Sénat du 11 mai 1982, n° 2059 p. 1897) a évoqué le cas d'une société absorbée qui préalablement à la fusion procède à une réévaluation libre de son bilan en vue de compenser les plus-values avec les déficits et d'échapper ainsi à la non transmission de plein droit à la société absorbante des déficits de la société absorbée. Dans cette situation la réévaluation libre de son bilan par la société absorbée avant la fusion a pour effet le non-respect des dispositions de l'article 209-II du CGI relatives au transfert du déficit sur agrément. Dès lors, l'Administration est autorisée sur le fondement de l'article L 64 du LPF relatif à la répression des abus de droit à réintégrer les déficits aux bases de l'impôt. Il n'en est autrement que s'il est établi que la réévaluation effectuée avant la fusion est régulière sur le plan juridique et répond non à des considérations fiscales prédominantes mais à un intérêt économique réel.

2. Report en arrière des déficits.

89L'option pour le report en arrière des déficits ne peut pas être exercée au titre d'un exercice au cours duquel l'entreprise a procédé à une opération de fusion, de scission ou d'apport partiel d'actif. Cette règle s'applique en principe aussi bien à l'entreprise absorbante ou bénéficiaire de l'apport qu'à l'entreprise absorbée ou apporteuse.

90Toutefois, il est admis que l'entreprise absorbante ou bénéficiaire de l'apport puisse reporter le déficit constaté au titre de l'exercice au cours duquel l'opération est intervenue, à l'exception, bien entendu, de ceux éventuellement transférés en application de l'article 209-II du CGI. Ce déficit doit alors remplir les conditions prévues normalement pour le report en arrière des déficits (cf. 4 H 2222, n°s 11 et suiv. ).

III. Appréciation de la durée de détention afférente aux éléments de l'actif immobilisé compris dans l'apport

91Pour l'application du régime d'imposition des plus-values, la société absorbante est réputée avoir acquis les éléments d'actif de la société absorbée à la date de leur entrée dans le patrimoine de celle-ci (autrement dit ces éléments sont réputés figurer dans le patrimoine de la société absorbante depuis la date de leur acquisition ou de leur construction par la société absorbée). En vertu de cette règle, la cession d'un bien reçu depuis moins de deux ans, sous le régime des fusions, peut donner lieu, le cas échéant, à l'application du régime des plus-values à long terme dès lors que la cession intervient plus de deux ans à compter de l'entrée du bien dans le patrimoine de la société absorbée.

IV. Amortissements des éléments de l'actif immobilisé compris dans l'apport

92En contrepartie de l'imposition des plus-values dégagées par l'apport des éléments amortissables, la société absorbante est autorisée à calculer les amortissements et plus-values ultérieurs afférents à ces éléments d'après leur valeur d'apport.

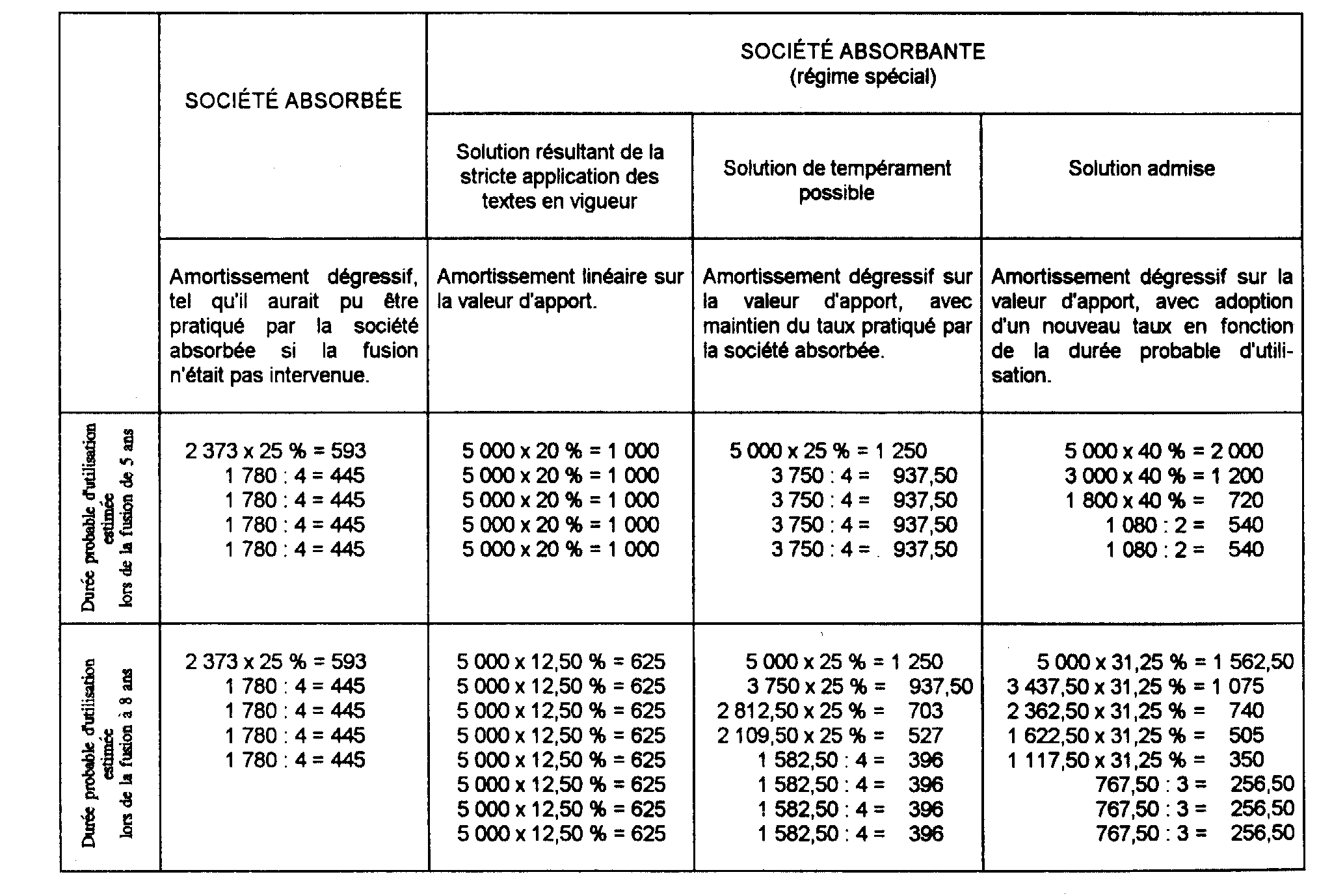

93En droit strict et eu égard au caractère usagé des éléments apportés, l'Administration eût été fondée à refuser à la société absorbante la possibilité d'amortir ces biens selon le mode dégressif. À tout le moins eût-elle pu invoquer le caractère intercalaire de la fusion pour imposer à la société absorbante de reprendre, sans changement, le taux d'amortissement dégressif retenu par la société absorbée.

94En fait, il a été décidé de faire abstraction du caractère usagé des biens apportés et d'autoriser la société absorbante à appliquer aux biens reçus par elle le régime d'amortissement correspondant à la nature de ces biens. Il s'ensuit notamment que l'amortissement de ceux des biens apportés qui entrent dans le champ d'application de l'article 39 A du CGI peut être pratiqué selon le mode dégressif.

95Il est précisé enfin que la durée d'amortissement est égale à la durée probable d'utilisation des biens apportés, appréciée à la date effective de la fusion. Elle peut donc excéder la durée dont aurait disposé la société absorbée pour achever son plan d'amortissement. Le taux d'amortissement est déterminé en fonction de cette durée probable d'utilisation.

L'exemple reproduit ci-après a pour objet de comparer les solutions énoncées ci-dessus à celles dont l'adoption, théoriquement conforme au régime spécial des fusions, n'est cependant pas imposée aux sociétés absorbantes, ainsi qu'aux règles qui se seraient appliquées à la société absorbée si la fusion n'était pas intervenue.

96 Exemple. - Soit un bien acquis le 1er janvier 1990 par une société A pour un prix de 10 000 F, et amortissable sur 10 ans selon le mode dégressif.

La société A a pratiqué les amortissements suivants (taux : 10 % x 2,5) :

Au total, les amortissements pratiqués s'élèvent à 7 627 F, et la valeur comptable résiduelle, à 2 373 F.

Le bien considéré est alors apporté, par la société A à une société B pour une valeur de 5 000 F, dans le cadre d'un apport fusion, avec effet à compter du 1er janvier 1995.

On suppose successivement que B évalue à cinq ans puis à huit ans la durée probable d'utilisation de ce bien.

Le tableau ci-après fait ressortir dans l'une et l'autre hypothèse l'avantage retiré par la société absorbante des solutions, énoncées ci-dessus.

V. Transfert du bénéfice des agréments fiscaux

97Les entreprises qui s'engagent à réaliser des opérations conformes aux objectifs du Plan peuvent obtenir sur agrément certaines réductions ou exonérations d'impôts.

Selon la portée des agréments et la nature des impôts concernés, l'avantage fiscal est immédiat ou échelonné sur une période couvrant plusieurs exercices.

Son maintien reste, dans tous les cas, subordonné à la réalisation de l'opération ayant motivé l'octroi de l'agrément et, le cas échéant, à l'exécution des conditions particulières imposées dans la décision d'agrément.

En cas de fusion 4 , les sociétés absorbées devraient, en principe, être déchues des avantages fiscaux attachés aux agréments accordés lorsqu'elles n'ont pas encore rempli leurs engagements. Toutefois, deux mesures sont prévues.

981° II est admis que le maintien des avantages fiscaux ou leur transfert s'opérerait désormais de plein droit en cas de fusion 4 en ce qui concerne les agréments suivants :

- exonération de la taxe professionnelle (CGI, art. 1465) ;

- réduction du droit de mutation (CGI, art. 697 et 721) ;

- amortissement exceptionnel de 25 % sur les immeubles (CGI, art. 39 quinquies D) : disposition abrogée ;

- scissions de sociétés et apports partiels d'actif (CGI, art. 210 A et 210 B ).

Bien entendu, les sociétés absorbantes doivent respecter les engagements souscrits par la société qui a bénéficié de l'agrément et l'Administration conserve à cet égard son droit de contrôle.

Dans l'hypothèse où ces engagements ne peuvent, du fait de la fusion, être totalement remplis, le maintien et le transfert de l'agrément demeurent subordonnés à une décision particulière.

992° Pour les autres agréments, le bénéfice des avantages acquis peut, par décision spéciale, être maintenu lorsque la société qui continue l'activité de la société absorbée se substitue à elle pour remplir ses engagements.

De même, le bénéfice des avantages non encore acquis peut dans certains cas, être transféré à la société absorbante.

Là encore, les sociétés absorbantes doivent respecter les engagements souscrits par la société qui a bénéficié de l'agrément.

VI. Charges assumées par la société absorbante du chef de la société absorbée postérieurement au traité de fusion

100Les charges se rattachant à la gestion de la société absorbée doivent être déduites de ses propres résultats dès lors qu'elles sont connues ou prévisibles à la date de la fusion.

Par suite, les charges dont il s'agit qui représentent un élément du prix d'acquisition de l'actif de la société absorbée- ne sont jamais déductibles des résultats de la société absorbante même si l'état du passif produit par la société absorbée n'en faisait pas mention 5 .

101En revanche, les charges qui ont pris naissance postérieurement à la fusion et que la société absorbante, subrogée dans les droits et obligations de la société absorbée, a été amenée à payer, sont admises en déduction de ses résultats imposables. Lesdites charges se rattachent en effet à la gestion de la société absorbante et demeurent sans influence sur le prix d'acquisition de l'actif net de la société absorbée.

102L'application de ces principes a fait l'objet de différents arrêts du Conseil d'État :

- l'indemnité qu'une société absorbante a, postérieurement à l'acte de fusion, versée à un ancien dirigeant de la société absorbée en vertu d'un engagement pris par cette dernière doit être regardée comme une dette de la société absorbée qui, en conséquence, réduit la valeur réelle de l'actif net apporté et doit, par suite, être imputée sur la prime de fusion inscrite au passif du bilan de la société absorbante (CE, arrêt du 7 juillet 1972, req. n° 81749, RJ n° II, p. 63) ;

- une société qui, en vertu d'un accord avec une autre société, a reçu, à titre d'apport, une partie de l'actif de cette dernière et accepté en contrepartie, de prendre en charge son passif, ne peut pas déduire de son bénéfice imposable la contribution des patentes due par la société absorbée mais acquittée par elle, car cet impôt, supporté en vertu même de l'accord susvisé, doit être regardé comme un élément du coût d'acquisition de l'actif qu'elle a reçu (CE, arrêt du 26 novembre 1971, req. n° 81743, RJ n° II, p. 200) ;

- le paiement par une société absorbante d'une dette de la société absorbée née antérieurement à la fusion et acquittée au titre des obligations découlant des termes mêmes de l'acte de fusion ne constitue pas une charge se rattachant à la gestion de l'absorbante. La somme en cause ne doit donc pas être regardée comme une charge d'exploitation de cette dernière mais comme un élément du coût d'acquisition des éléments d'actif qu'elle a recueillis, même si l'état du passif produit par la société absorbée n'en faisait pas mention (CE, arrêt du 6 novembre 1974, req. n°s 89562 et 89564, RJ n° II, p.137).

103En revanche, la charge que la société absorbante, subrogée dans les droits et les obligations de la société absorbée, a été amenée à payer postérieurement au traité de fusion se rattache à sa propre gestion et constitue pour elle une charge d'exploitation déductible de son bénéfice imposable dès lors qu'elle n'était pas prévisible à la date de la fusion (CE, arrêt du 9 janvier 1974, req. n° 89157, RJ n° II, p. 9).

Le Conseil d'État a également jugé que les primes d'émission et de remboursement afférentes à un emprunt obligataire constituent pour la société émettrice, une charge financière qui doit être imputée sur les résultats de l'exercice au cours duquel elles doivent être versées, c'est-à-dire lors du remboursement des titres. Il a, par suite, estimé que, dans le cas d'absorption de la société émettrice, les primes attachées aux obligations non encore remboursées ne peuvent, quelles que soient les modalités convenues par les parties au traité de fusion pour calculer la valeur nette d'apport du patrimoine de la société absorbée, constituer qu'une charge de la société absorbante déductible au fur et à mesure des remboursements effectifs. Elles ne peuvent donc être retranchées globalement des résultats du dernier exercice de la société absorbée (CE, arrêt du 25 mai 1973, req. n° 73725, 7e, 8e et 9e s.-s. réunies, RJ n° II, p. 67).

1 Sur cette notion, cf. 4 D 1542, n°s 1 et suivants.

2 Sous réserve cependant de l'autorisation administrative prévue en faveur des opérations placées sous le régime spécial des fusions (cf. 13 D 2221 et D 2222 ).

3 Cette disposition est codifiée au III de l'article 209 du code général des impôts.

4 Il en est de même en cas de scission ou d'apports partiels d'actif.

5 Sur les modalités de prise en compte des indemnités de congés payés dues aux salariés d'une société absorbée (cf. 4 E 3211, n°s 34 et suiv.).