SOUS-SECTION 3 ABSORPTION DE LA SOCIÉTÉ MÈRE OU ACQUISITION DE 95 % AU MOINS DU CAPITAL DE LA SOCIÉTÉ MÈRE AMÉNAGEMENT DU DISPOSITIF D'IMPUTATION DU DÉFICIT SUR UNE BASE ÉLARGIE

2ÈME PARTIE :

ACQUISITION DE 95 % AU MOINS DU CAPITAL DE LA SOCIÉTÉ MÈRE

A. RAPPEL DES DISPOSITIONS PRÉCÉDENTES

95Le premier alinéa de l'article 223 A du CGI précise que le capital de la société mère ne doit pas être détenu à 95 % au moins, directement ou indirectement, par une autre personne morale passible de l'impôt sur les sociétés. Si cette situation intervient, même de manière temporaire, il est mis fin à l'existence du groupe.

96Les commentaires relatifs à l'absorption de la société mère (n°s 8 à 13 ) peuvent être transposés à la situation d'acquisition à 95 % au moins du capital de la société mère.

97Le nouveau texte issu de la loi de finances et codifié au d du 6 de l'article 223 L du CGI autorise, soit le maintien du groupe sans conséquence si la détention à 95 % au moins n'est que temporaire et si elle est justifiée, soit le maintien du groupe jusqu'à la clôture de l'exercice au cours duquel est intervenu l'événement si à cette date le taux de détention motivant la cessation du groupe est encore atteint. Dans ce dernier cas, la société ayant acquis 95 % au moins de l'ancienne mère, ou la société mère du groupe dont elle fait déjà partie, peut, soit constituer son propre groupe, soit comprendre les sociétés de l'ancien groupe dans le groupe qu'elle avait déjà formé, à compter de cette date.

B. LE NOUVEAU DISPOSITIF

I. Dépassement temporaire du taux de détention

98En application des dispositions du d du 6 de l'article 223 L, dans sa rédaction résultant de l'article 82 de la loi de finances pour 1994, si, au cours d'un exercice, le capital d'une société mère définie au premier alinéa de l'article 223 A vient à être détenu, directement ou indirectement, à 95 % au moins, à compter du 17 novembre 1993, par une autre personne morale passible de l'impôt sur les sociétés, ce capital est réputé avoir été détenu selon les modalités prévues à la première phrase du premier alinéa de cet article si le pourcentage de 95 % n'est plus atteint à la clôture de l'exercice, à la condition que les sociétés concernées indiquent à l'administration les modalités de l'opération et ses justifications juridiques, économiques ou sociales.

1. Principe : continuité du groupe existant.

99Dans la situation visée, la société mère perd son statut fiscal du fait de la détention de son capital à 95 % par une autre société passible de l'impôt sur les sociétés mais son éligibilité n'est pas remise en cause sous réserve du respect de certaines conditions.

2. Conditions.

100Les conditions requises pour que cet événement ne mette pas fin au groupe sont d'une part que la situation soit régularisée à la date de clôture de l'exercice au cours duquel le taux de 95 % au moins de détention du capital de la mère par une autre personne morale passible de l'impôt sur les sociétés a été atteint, d'autre part que les sociétés concernées indiquent à l'administration les modalités de l'opération et la justifient d'un point de vue juridique, économique ou social.

a. Régularisation à la date de clôture de l'exercice.

101La détention du capital de la société mère à 95 % au moins par une personne morale passible de l'impôt sur les sociétés peut n'avoir aucune conséquence sur l'existence du groupe si, à la clôture de l'exercice au cours duquel est intervenu cet événement, la société mère n'est plus détenue à hauteur de ce pourcentage et a retrouvé le statut fiscal qu'exige le législateur pour pouvoir se constituer seule redevable de l'impôt dû par un groupe.

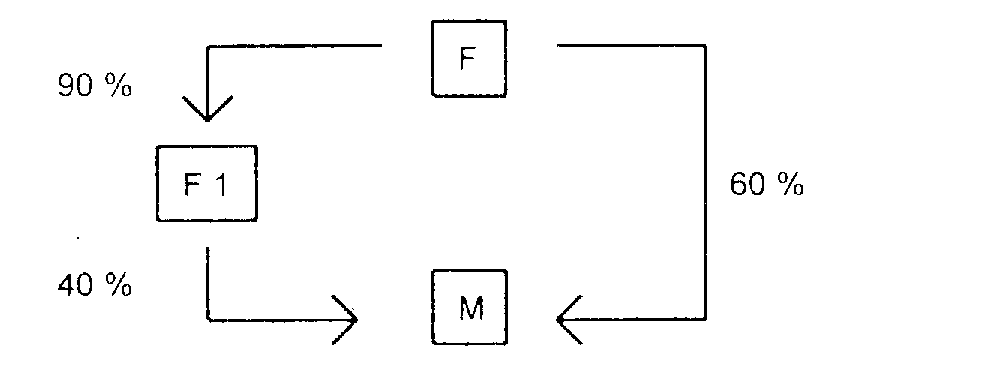

102Exemple :

Hypothèse :

La société mère d'un groupe (M) se trouve détenue en cours d'exercice, à la suite d'une opération de restructuration, dans les conditions suivantes, étant observé que F est passible de l'impôt sur les sociétés et que les pourcentages mentionnés indiquent une détention conjointe des droits de vote et des droits financiers.

À la clôture de l'exercice, F ne détient plus M qu'à hauteur de 50 %, directement.

Solution :

En application des dispositions de l'article 223 A du CGI et de l'article 46 quater-0 ZF de l'annexe III à ce code, M vient à être détenue en cours d'exercice directement (60 %) et indirectement (90 % x 40 % = 36 %) pour plus de 95 % par une autre personne morale passible de l'impôt sur les sociétés.

Remarque : Il convient d'observer que dans cette configuration, F ne peut être mère de groupe car la détention qu'elle possède indirectement dans M par l'intermédiaire de F1 ne peut être prise en compte, dès lors que cette société, n'étant pas détenue à 95 % au moins, ne peut être membre du groupe. Ainsi, dans cette situation, M ne pourrait plus être mère du groupe sans que pour autant F puisse le devenir.

À la clôture de l'exercice, M se trouve détenue par F à hauteur de 86 % (50 % directement et 36 % par l'intermédiaire de F1). Elle respecte à nouveau les conditions pour être société mère si bien que le groupe qu'elle a constitué n'est pas affecté par cette détention temporaire.

b. Nécessité de produire des justifications.

103La seconde condition nécessaire pour que ne soit pas remise en cause l'existence du groupe dont la société mère vient à être temporairement détenue à 95 % au moins par une personne morale passible de l'impôt sur les sociétés est constituée par l'obligation faite aux sociétés concernées d'indiquer à l'administration les modalités de l'opération et ses justifications juridiques, économiques ou sociales.

1° Indication des modalités de l'opération.

104L'administration doit être informée de la nature de l'opération ayant motivé la détention de la mère à hauteur du pourcentage litigieux, de sa date ou de la période sur laquelle elle s'est déroulée, des éléments nécessaires à l'identification des sociétés parties à l'opération.

• Nature de l'opération

105Il peut s'agir de toutes opérations de vente, d'échange, de distribution ou d'attribution de titres réalisées notamment dans le cadre d'offre publique d'achat ou d'échange, d'augmentation de capital, de conversion d'obligations, de réunion de droits sociaux (certificats d'investissement et droits de vote) de fusion, de scission, d'apport partiel d'actif..., dont l'effet est de transférer, directement ou indirectement, au moins 95 % du capital de la société mère, à une autre personne morale passible de l'impôt sur les sociétés.

• Date ou période de réalisation de l'opération

106Il y a lieu d'indiquer au service des impôts la date de réalisation de l'opération en cause (dernière AG approuvant l'opération en cas de fusion par exemple) ou la date d'ouverture et de clôture de la période sur laquelle cette opération s'est déroulée (cas d'une OPA).

• Identification des parties à l'opération

107Cette condition consiste à indiquer à l'administration tous les éléments nécessaires à l'identification des sociétés ou personnes physiques ayant participé à l'opération en qualité de vendeur, d'apporteur, de cessionnaire, de souscripteur, de bénéficiaire de l'apport, de l'attribution ou de la distribution, même si ces personnes n'ont été utilisées que comme relais juridique dans le cadre d'une restructuration.

Ces éléments sont le nom, la raison sociale, l'adresse, l'activité ou la qualité au titre de laquelle la personne en cause est intervenue dans l'opération.

2° Indication des justifications de l'opération.

108La continuité du groupe dont la société mère est acquise à 95 % au moins est subordonnée à la condition que les sociétés concernées indiquent à l'administration les justifications juridiques, économiques ou sociales de l'opération ayant emporté dépassement du seuil maximal de détention requis pour être société mère.

• Nature des justifications

109Les dispositions de l'article 1er du décret n° 94-1063 du 6 décembre 1994 codifiées à l'article 46 quater-0 ZD de l'annexe III au CGI précisent que les sociétés énumérées doivent indiquer, de manière précise la nature, les circonstances et les justifications juridiques, économiques ou sociales de l'opération à l'origine du dépassement temporaire du seuil de détention requis pour être société mère.

En règle générale, l'acquisition du capital de la société mère à 95 % au moins pourra être justifiée, notamment, par la réalisation d'une étape intercalaire dans le cadre d'une prise de contrôle par un autre groupe ou par une restructuration ayant un objectif économique (recentrage, diversification...) ou social affirmé (sauvegarde d'emplois ...).

• Forme des justifications

110Les dispositions du décret précitées ajoutent que les justifications juridiques, économiques ou sociales de l'opération à l'origine du dépassement du seuil de détention sont produites dans une lettre signée des représentants dûment mandatés de la société mère dont le capital est acquis et de la société détentrice directe ou indirecte des titres composant son capital.

• Délai d'envoi de la lettre de justifications

111Cette lettre est adressée au service des impôts en même temps que la déclaration du résultat d'ensemble de l'exercice au cours duquel le capital de la société mère vient à être détenu à hauteur de 95 % au moins, directement ou indirectement par une personne morale passible de l'impôt sur les sociétés, dans les conditions prévues au premier alinéa du d du 6 de l'article 223 L du CGI.

• Défaut de justifications et sanction

112Le défaut de justifications peut prendre des formes diverses :

- motivation insuffisante, incomplète ou inexacte de l'opération ayant entraîné un dépassement du seuil ;

- absence de lettre de justifications ou lettre non signée par des représentants mandatés, ou non signée par des représentants des sociétés concernées ;

- envoi tardif de la lettre de justifications.

113Le défaut de justifications entraîne la cessation du régime, pour le groupe dont la société mère est acquise, à la clôture de l'exercice précédant celui au cours duquel son capital a été détenu temporairement à 95 % au moins par une autre personne morale passible de l'impôt sur les sociétés.

L'exercice au cours duquel l'événement est intervenu ne peut donc bénéficier de l'application du régime de groupe et donne lieu par ailleurs aux réintégrations prévues dans cette situation aux articles 223 F, 223 R et au b du 6 de l'article 223 L du CGI.

II. Dépassement persistant du taux de détention à la clôture de l'exercice

114Si le capital de la société mère du groupe est détenu à 95 % au moins à la clôture de l'exercice par une autre personne morale passible de l'impôt sur les sociétés, il est prévu que la société mère demeure seule redevable de l'impôt dû sur le résultat d'ensemble du groupe afférent à cet exercice, selon les modalités prévues aux articles 223 A à 223 U du CGI.

115Ce dispositif permet donc l'application du régime à l'exercice au cours duquel est intervenu l'événement mettant fin à l'existence du groupe c'est-à-dire la détention, constatée à la clôture dudit exercice d'au moins 95 % du capital de la société mère par une autre personne morale passible de l'impôt sur les sociétés.

116Le groupe cesse, avec l'application de l'ensemble des conséquences prévues dans cette situation, à la clôture de l'exercice de dépassement persistant du seuil de détention du capital de la société mère.

117La société cessionnaire des droits sociaux peut constituer un groupe dès l'exercice suivant avec les sociétés membres du groupe dont elle a acquis la société redevable de l'impôt. Si elle est déjà mère d'un groupe fiscal, elle peut, à compter de la date d'ouverture de cet exercice, inclure dans le périmètre de son groupe les sociétés membres du groupe dont elle a acquis la mère.

118Dans l'hypothèse où elle est filiale d'un groupe fiscal. la société mère peut élargir son groupe dans les mêmes conditions.

119Le maintien jusqu'à la clôture de l'exercice d'acquisition du groupe dont la mère est acquise, n'est pas remis en cause si la société en situation d'être société mère ou d'élargir le périmètre du groupe déjà existant, n'use pas de la possibilité qui lui est ouverte par le 3° alinéa du d du 6 de l'article 223 L.

120Dans cette situation, comme dans le cas d'absorption de la société mère, il est possible d'ajuster à plus ou moins de 12 mois la durée du premier exercice des sociétés du groupe dans sa composition après l'acquisition.

121L'élargissement de la base d'imputation du déficit d'ensemble de la société mère acquise est également possible, sur agrément, lorsque celle-ci constitue un nouveau groupe avec la société cessionnaire ou intègre un groupe fiscal déjà formé par celle-ci. L'accroissement de la base d'imputation est constitué des bénéfices des sociétés de l'ancien groupe qui font partie du nouveau groupe.

1. Cessation de l'ancien groupe.

122Le groupe dont la société mère est acquise à 95 % au moins cesse à la clôture de l'exercice d'acquisition.

La société mère doit rapporter au résultat d'ensemble et à la plus-value nette à long terme d'ensemble de cet exercice les réintégrations prévues en cas de cessation du groupe aux articles 223 F, 223 R et au b du 6 de l'article 223 L du CGI.